文:藍鯊消費

來源:藍鯊消費(ID:lanshaxiaofei)

2023年2月25日—26日,由藍鯊消費主辦,主題為“穿越周期 韌性增長”的2022新消費品牌獨角獸峰會在杭州臨平成功舉辦。

40余位嘉賓的強大陣容,消費趨勢、投資方向等精彩內容,吸引了包括消費上市企業創始人、消費投資機構代表和投資人,新消費品牌獨角獸、未來獨角獸企業創始人和高管、數字化服務商等共計1000余人次到場參加。此外,新浪財經、藍鯊消費視頻號等6個直播渠道還對大會進行了全程直播,總計吸引了83.5萬人次觀看。

峰會現場,投出了鍋圈食匯、塔斯汀、豬角等優秀預制菜企業的不惑創投創始合夥人李祝捷詳細解讀了預制菜的概念、類別、發展歷程及行業規模、品類周期等,還解讀了預制菜可以進入的渠道、如何判斷渠道的好壞及優先級、如何全渠道布局等問題,並列舉優秀投資案例詳細解讀了產品卓越的重要性。

以下為李祝捷演講全文,經藍鯊消費整理,有刪減:

2018年3月,藍鯊創始人劉娟介紹了鍋圈創始人楊明超。彼時鍋圈規模很小,剛開到300家店,楊總還穿著超大號西裝,也不相信能融到錢。彼時的不惑創投也才兩歲,剛管理了3億元資本的小基金,尚未證明自己,也投不起高估值的企業,不惑創投和鍋圈後續的合作,堪稱“弱弱聯合”。

鍋圈已經是2C銷售額最大的預制菜公司,成為了行業的燈塔。我們相信,鍋圈的未來還有至少10倍的增長,會是一個千億銷售額的公司,成為中國社區廚房的入口,成為令人尊敬的美好企業。

什麽是預制菜?本質上是指以初級農產品(農、畜、禽、水產品)為原料,加入復合調味料,經過預加工(如分切、攪拌、腌制、滾揉)而成的半成品或成品菜肴。

初級農產品不是我們的投資方向。由於農業在中國屬於手工業,我們也不建議創業者們在這個方向創業。

半成品已經出現很久了。復合調味料誕生了不少上市公司,典型的如味知香,創始人夏靖和其妻子在蘇州胥門三香農貿市場盤下了一個10平米的店面,賣速凍肉食及速凍半成品菜。從沒文化、沒技術的創業者,變成了幾十億元的市值的上市公司老板。還有很多2B的半成品公司,如河南的千味央廚也已上市。

按食用方式的不同,預制菜可分為即配菜肴、即食菜肴、即熱菜肴和即烹菜肴四類。

即配菜肴只需進行簡單的切割和分類,主要針對2B渠道,配給餐飲企業,以降低人工成本,如大家所熟知的叮咚買菜等就是進行簡單的粗加工。也有針對2C的,我們稱之為“升級版方便面”,如八寶粥等類目和自嗨鍋等品牌。這個類目中的很多產品都比較老化。但消費品市場就是這樣,你不迭代自己,別人就來迭代你。即使類目已老、但品類的成熟,依然讓眾多創業者擁有創業機會。

即食菜肴就是開袋即食的食品,如罐頭、八寶粥、鹵味等。

即熱菜肴簡單講就是速凍水餃、湯圓類產品,以2C為主,2B也可以做。

即烹菜肴通常以凍品的形態出現,其成品菜或半成品菜往往直接進入到家庭,大家所熟悉的盒馬、鍋圈等都有很多此類菜品。這類工廠預制的凍品成品食材已經開始接近並達到大廚的水準。現在我們在辦公室請客吃飯都很少下樓吃大餐了,都是買來成品菜用電磁爐復熱,有鍋氣且和大廚做出來沒有太大差別。

預制菜在當下雖然熱度很高,但它並不是一個新行業和新概念。國內預制菜始於20世紀90年代的凈菜加工企業;2000年前後深加工的半成品菜企業陸續湧現,行業整體發展較為緩慢。2014年,隨著外賣的快速發展,B端料理包步入放量期,很多餐飲企業都開始以料理包形式提供快餐,預制菜也自2014年起進入快速普及階段。2020年後,經過疫情的催化,B端和C端預制菜消費爆發。如今,市面上的所有快餐甚至五星級酒店幾乎都是“預制菜”,這是大勢所趨。

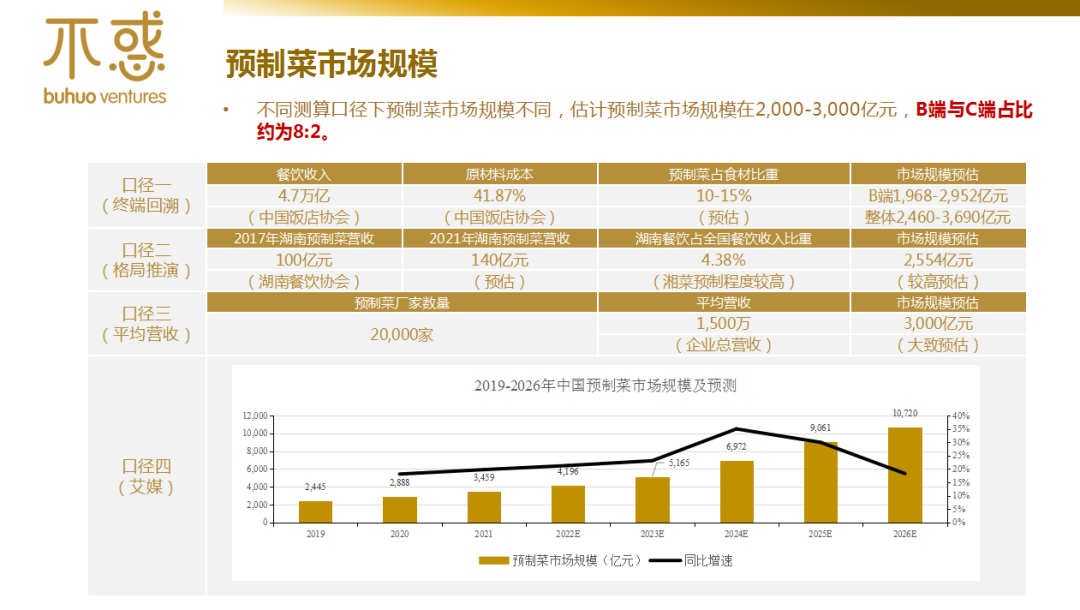

預制菜的市場規模,有終端回溯、格局推演、平均營收和行業媒體等四種計算方式。不同測算口徑下預制菜市場規模不同,預計預制菜市場規模2,000-3,000億元,B端與C端占比約為8:2。

不難看出,最大的市場依舊在B端,C端發展還需要比較長的過程。創業者做預制菜要先選最大的市場。

2011-2021年有6.8萬家預制菜企業注冊成立,超50%企業成立於5年內,超半數企業注冊資本在100萬元以內。廣東通過各項政策扶持及產業優勢,居於全國前列。河南、山東、江蘇、福建等省份發展勢頭良好,特別是山東和河南是人口大省、農業大省及中國食材聚集地。鍋圈就創始於河南鄭州,2019年被我們投資後搬到了上海。

由於中國幅員遼闊,各地區口味差異大,所以尚未形成大的龍頭公司。渠道競爭最終會變成品牌競爭,企業必須有品質遠高於競爭對手的產品。以安井為代表的預制菜企業,抓住了火鍋市場的紅利。安井的市值也一度高達五六百億元,上市後也保持了穩健、強勁的增長。

供給端:食品工業化發展帶來生產效率的提升&產品成本降低;冷鏈物流的發展和完善,為預制菜延長保質期,擴大配送範圍提供基礎條件;大數據的發展,為預制菜實現精準營銷,將報廢損失降到最低;渠道的多元化和便利化,讓消費者購物上更為便捷,預制菜的消費體驗更為完美。

需求端:經濟的發展讓消費者購買能力不斷上升的同時,帶來主糧消費下降,而肉禽蔬菜和休閑零食等消費的增加;經濟發展推動社會分工、工作節奏加快、女性職業化,便捷性預制菜日益受青睞;勞動力人口比例下降,人工成本上升,促使餐飲企業更多的使用預制菜 ;消費習慣的改變,因為人的懶惰天性,預制菜一旦使用便容易固化。

因此,供給端與需求端的雙向共振是驅動預制菜發展的核心因素。

特別是在B端,餐企租金和人力成本的持續提升,倒逼企業降低後廚面積、後廚員工和采購成本。綜合來看,使用預制菜餐廳成本能夠降低7%-10%。這是什麽概念?很多行業的凈利潤不過7%-10%,這已經是非常大的節約。與此同時,外賣興起,連鎖化率也會提升。中國的連鎖化率不到10%,未來10年-20年,中國各行各業的連鎖化率都會提升,至少會提升到美國和歐美的50%-60%,這是確定性的趨勢,也是創業者和投資人的機會。

C端也變得越來越懶。大家沒有時間從早上開始殺一只雞,搞到晚上才做好。外賣並不能完全滿足C端就餐需求。對於家庭來說,不可能每頓都吃外賣或者外出就餐。居家也有制作大菜+儀式感的需求,部分預制菜如酸菜魚、佛跳墻、梅菜扣肉、剁椒魚頭等節日硬菜,可以滿足逢年過節,日常招待宴請好友的需求。

對於品類的周期,湯圓和水餃是最早進入成熟期的,現在純粹就是比拼品牌,存量博弈。易標準化的產品,如手抓餅、甜甜圈和牛肉丸等,處於上升期,快速鋪量搶占市場。重食材和難手工的菜品,處於導入期,拼的是產品研發和市場營銷。

預制菜可以進入的渠道有哪些? B端渠道有酒店、連鎖餐飲、鄉廚、團餐、小B。C端渠道有KA商超、流通網點、互聯網平台等。

本質上來講,不同的產品對應不同的渠道。比如,味之香大部分直接2C或自建菜市場門店,少量通過批發渠道售賣,所以毛利率並不高,只有22%,凈利率卻高達217.59%。這就意味著這個渠道的銷售成本和損耗都非常低。安井食品的毛利就比味之香高得多,有45%,但凈利潤卻只有7.5%。三全食品主要是直營渠道(23%)+經銷商覆蓋(73%),毛利率比安井高一點,有46%,但凈利潤比安井食品小一些。

本質上,2C和2B對預制菜企業來說並非完全割裂,安井食品可以2C,三全食品也可以2B,只是比重不同。

創業者該如何選擇渠道呢?一個初創企業在創業前幾年,必須作出“主攻什麽市場”的選擇,如果選擇主攻做產品,那一定是通過各個渠道去分銷,最終形成一個銷售網絡。如果選擇先鋪渠道,渠道占領之後才能夠立得住,最後進化成為非常優秀的產品公司。這是殊途同歸。所以,創業初期,必須集中精力打一端,而不是到處亂鋪。

還有一點很重要。什麽是好的預制菜企業?以一家2B公司為例,我們的判斷標準很簡單,那就是產品必須卓越,而不僅僅是優秀。如果產品無法做到卓越,很難在競爭中生存下來。卓越的判斷標準是什麽?你的產品已經幾乎可以自己去開店,並形成自己的連鎖門店。

下圖是鍋圈創始人楊明超7年前寫的,現在回過頭來看完全不過時,優秀的CEO在7年前就把事情想的很清楚:用上遊無限的食材,有限的工廠,通過鍋圈做出有限的產品,形成無限的組合,去滿足終端消費者無限的場景需求。鍋圈怎麽做到?每一個類目食材都只有一個SKU,當開到1萬家門店的時候還是只有一個SKU,由於規模效應以及專注極致,這款產品的性價比通常讓同行無路可走。從這個意義上,鍋圈是目前中國最接近COSTCO邏輯的創業企業。

鍋圈的發展告訴我們,創業者的使命是創新,是從另外一個路徑去重做市場,而不是抄襲。顛覆海底撈的不是下一個海底撈,而是鍋圈。顛覆麥當勞的不是去照抄一個麥當勞,而是塔斯汀。

2020年武漢疫情期間,塔斯汀全國有50家門店,2021年我們投資它時也只有小幾百家門店,2022年,全國門店超過 3000家,而今年塔斯汀完全可能在國內的門店數量上,超越他的前輩麥當勞。

塔斯汀是怎麽做到的?塔斯汀也是預制菜,門店並沒有廚師,它的核心是對產品做了創新,門店是用工廠的面包胚現烤的,口感更好,消費者有非常明顯的產品差異化體驗,以及足以形成口碑傳播。

塔斯汀通過差異化重新定位,重新定義產品,重新定價。

定價差異化:塔斯汀精選價格帶,在這個價格帶沒有競爭對手,是華萊士的升級,麥當勞的平價替代。

產品差異化:避免比拼效率競爭,跳出產品模式,實現產品差異化。塔斯汀現烤面包坯漢堡,產品創新,如北京烤鴨漢堡、魚香肉絲漢堡等。

品牌定位差異化:塔斯汀主打中國漢堡,用中國方式重新定義西式漢堡,強調民族文化,明顯的年輕化、國潮化。

塔斯汀的輕松完成了10倍增長,也即將完成100倍的增長。只要做出真正符合市場的產品,打對市場的點,依然有機會成就創業的奇跡。

豬角一樣是工廠預制門店零售的模型,同樣擁有“卓越”的產品。豬角的工廠堪稱預制菜的代表工廠,不但全流程可視化,只使用天然調味料,用心做令消費者放心的美好食材。

豬角的成功首先是選品的成功,豬腳這個品類群眾基礎好,這個品類在家做麻煩,工廠做效率會更高,可以標準化。這個品類,男人女人都愛吃,老人小孩都能吃,南方北方都在吃,供應鏈端又是中國人吃,外國人不吃,可以構建供應鏈規模壁壘。

豬角已經成為中國公司裏面單一進口豬腳體量最大的公司,構建供應鏈的規模壁壘,真正做到物美價廉。

豬角的門店模型又具備“四快”:點餐快、出餐快、吃得快、翻台快。人效、品效全部優於中式快餐行業競爭對手。快餐快餐,做不到快就輸了,精髓就是快。

上面這幾個案例,鍋圈已經跑到了萬店,塔斯汀很快能跑到萬店,豬角也成為類目的絕對第一。我們不難發現,預制菜領域的創富與創業機會很多。但不惑創投認為,只有卓越的產品,才是預制菜的靈魂。

我們一再告誡老板們,不要迷戀線上流量的運營,因為流量不是你的,是平台的。真正卓越的來源是產品,只有這樣才有機會在未來跑得更遠。