文:orange

來源:新消費Daily(ID:NewConsumerDaily)

近日,#日式快餐為什麽不火了#話題登上熱搜,截止9月22日,已有超2億次的閱讀,超3800的討論次數。

熱搜的出現早有預兆。此前,有報道稱,吉野家宣布,旗下品牌「花丸烏冬面」將全面退出中國市場,而另外一家日式快餐品牌——丸龜制面,同樣宣布收縮中國區門店數量。

與此同時,國內知名日式拉面的品牌——味千拉面,最新財報顯示,今年上半年企業營收僅為6.77億元,較去年同期下降了約33.1%,凈虧損了1.07億元。

日式快餐為什麽不火了?答案或許沒有唯一,但事實卻擺在眼前。國內消費者新鮮感的消退、餐飲行業的花式內卷、零售生態顛覆式革新、線下門店處境堪憂等背景下,虧損、關店、離場……

涼了的日式快餐,

不只有“烏冬面”

很久沒吃了,在提到對吉野家的印象時,小舟這樣說道。

曾經和肯德基、麥當勞等西方快餐分庭抗禮,憑借一碗牛肉飯席卷中國快餐市場的吉野家,在越來越瘋狂的“星期四”裏,割掉了“烏冬面”。

上世紀九十年代,日式快餐憑借日式風味、出餐速度、氛圍感強等特點,成功落地中國市場,並迅速擴張。數據顯示,在吉野家的全球版圖中,3300多家裏有1000多家開在日本之外,其中中國門店占了六成。

同一時間,味千拉面進入中國後也飛速發展。據了解,2003年,中國只有13家味千拉面專賣店,到2010年,已經開到508家,營收也從1.3億元飆升至3.91億元。而將味千帶入中國的潘慰,她的目標是:5年內將味千的門店擴大到1000家。

日系風味帶來的新鮮感,加上當時還是少數的中央廚房式生產方式,十幾秒的出餐速度,讓日式快餐成為很多人進店淺嘗一下的用餐選擇,而定位在一二線城市人口流量區,也為其快速展開市場教育奠定了基礎。據日本農林水產省和外務省 2017 年的調研數據顯示,2015年-2017年,日本之外的地方一共新增了將近3.1萬間日料餐廳,超過一半開在了中國,一時間,吉野家、味千拉面、龜丸制面、CoCo壱番屋、和民等日式快餐品牌迅速在中國落地生根。

轉折什麽時候來的?有人認為是2019年消費的轉型,餐飲行業的升級,有人認為是2020年的疫情,餐飲門店生存艱難,人流量急速下滑。但不論何時,目前的日式快餐似乎進入了一個不上不下,舉步維艱的發展狀態。

這種艱難,首先體現在頭部吉野家身上。根據上海聯合產權交易所公布的數據顯示,2021年上海吉野家營收4521.07萬元,凈利潤虧損99.18萬元,負債總計1914.68萬元,今年上半年,吉野家營收863.57萬元,凈利潤虧損534.94萬元,負債上升至2281.56萬元。

此外,今年8月,有消息指出,上海錦江國際餐飲投資管理有限公司擬轉讓上海吉野家快餐有限公司9.815%股權,轉讓價格821.73萬元。對此,上海錦江國際將原因歸於:上海吉野家連續虧損,錦江酒店對其長期股權投資減計為零。

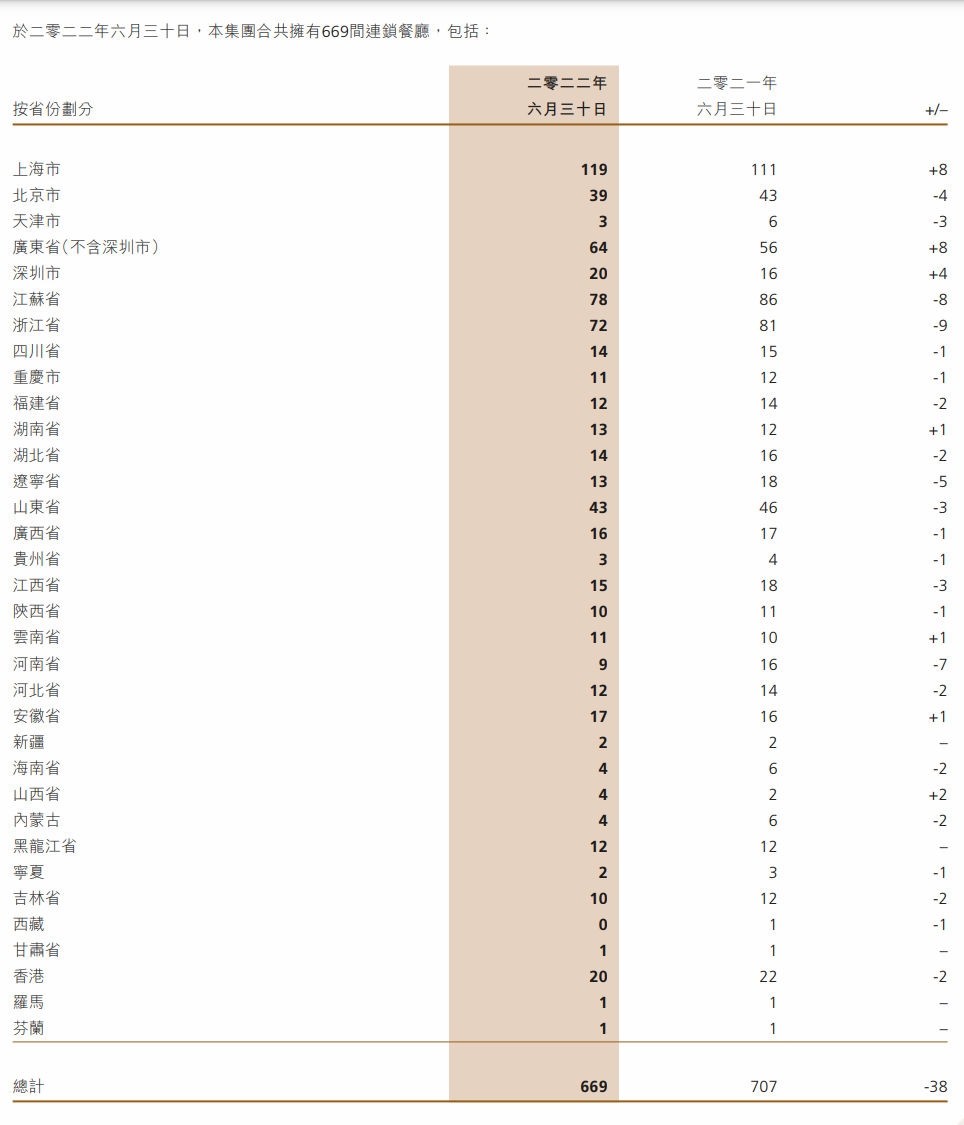

無獨有偶,根據味千(中國)今年公布的半年報顯示,上半年營收僅為6.77億元,較2021年同期下降了33.1%,凈虧損了1.07億元,毛利率從7.38億元降至 4.96億元,下降了32.7%。同時,門店數也在持續減少,從最高的799減少到現在的669家。

此外,“涼了”的日式快餐,還表現在接連不斷出現的食品安全問題上。

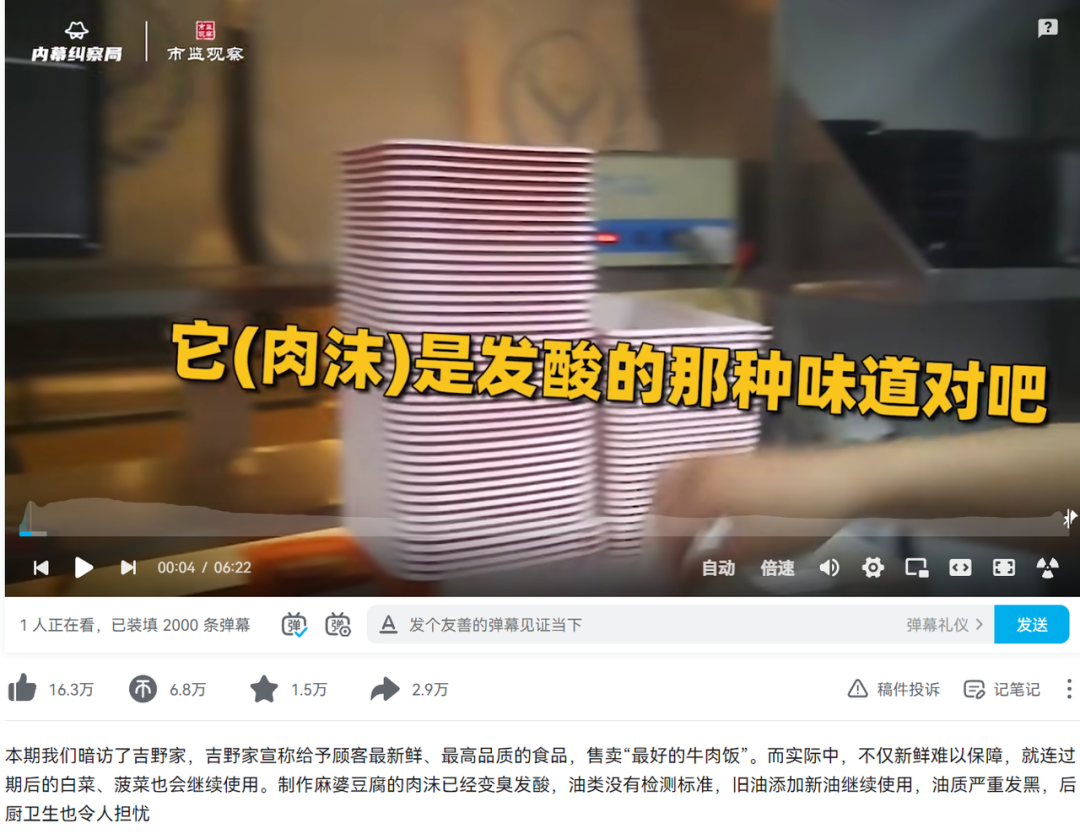

2011年,味千拉面被曝光使用湯粉和原料做湯底,所謂的大骨湯根本不是用豬骨做的。後來,味千在其官方網站上間接承認了這一說法,這導致味千的市值一夜蒸發42億港元;去年11月,B站UP主@內幕糾察局會同市場監察聯合發布一條暗訪視頻,曝光了吉野家後廚存使用變質魚肉食材、使用復炸的油、制作場所臟亂差等嚴重涉及食品安全違規操作的問題。

而近日,關於日料店被指“賣核輻射食品”的新聞登上熱搜。

據報道,今年3月,“信用中國”網站顯示,西湖景區分局接到投訴舉報人反映,其在“鮨柒”日料店就餐,店內推薦的兩瓶清酒和食品套餐均產自日本核輻射地區,且兩瓶清酒無中文標簽,消費金額18760元。

經調查後發現,該日料店在菜單所標示的菜品品名、產地與實際不符,店內愛知縣星鰻苗售價58元/份,成本6.8元/份;長崎天然星鰻售價18元/份,成本10元份;愛知縣鰻魚蒲燒售價46元/份,成本7.6元/份。雖然產品非“核輻射食品”,但成本和售價離譜的差額,也增加了人們對於日料店的質疑,導致日式快餐的消費者口碑逐漸變差。

“涼了”的日式快餐,不只有烏冬面。從吉野家到味千拉面再到日料店,營收下滑、門店數量減少、客流量降低、口碑下滑……日式餐飲的下坡路非常明顯,作為冰山一角的烏冬面“離場”,其背後則是整個日式餐飲在國內市場大變動的寫照。

內力不足,“外敵”增強

“等涼了”的日式快餐

日式快餐為什麽不火了?網友在評論區給出了答案:疫情+自身。

疫情帶來的宏觀大環境波動,的確造成了很大的影響。根據中國烹飪協會發布的《2020年新冠肺炎疫情期間中國餐飲業經營狀況和發展趨勢調查分析報告》,疫情期間78%的餐飲企業營業收入損失達100%以上。

日式快餐畢竟也是餐飲產業的一部分,疫情封鎖導致線下門店人流量急速下滑,物流加劇運輸成本的上漲,入不敷出成了大部分餐飲企業的常態。

但整體環境只是一方面,“不再被愛”的日式快餐更多的原因來自內力不足和外敵增強。

“花了兩倍的錢,買了二分之一的面,不能說難吃,但性價比和味道都不如一碗黃燜雞米飯”,談到為什麽不再喜歡吃烏冬面的時候,肖肖這樣說道。

萬年不變的產品口味,貴且少成了肖肖對烏冬面外賣的第一印象,在她看來,去店裏或許會有差別,如果是外賣的話,一定不會選烏冬面。但專門到日式門店吃烏冬面,也不太可能。

日式快餐高速的運轉來自於簡單、方便的操作流程,這也導致幾秒出的餐,產品形式單一、口味同質。如果品牌主攻日式面,嘗新後的消費者很難在二次消費中找到新鮮感,由此降低了再次消費的可能性。探店某日式快餐店後新消費Daily發現,菜單和三年前幾乎一致,極個別的新品銷售量平平,勸退了嘗試的興趣。產品固化、創新不足,是日式快餐失去消費市場的自身原因。

內力不足的日式快餐,外部競爭對手卻在不斷增多、增強。

據新消費Daily不完全統計,去年有馬記永、張拉拉、陳香貴、遇見小面、五爺拌面、拉面說、瓷面江湖、勁面堂等超10家線上、線下面食品牌完成約13輪融資總額超14.4億元。(2021年新消費投融資盤點(下):後端供應鏈、新場景平台、新生活方式......新消費下半場要關注這些關鍵詞)這還只是面食領域,還不包括瘋狂融資的餐飲大賽道品牌們。顯然,一碗烏冬面是很難與拿著錢,加速連鎖化、品牌化的蘭州拉面、黃燜雞米飯、張亮麻辣燙、柳州螺螄粉等相抗衡。

日式快餐能夠發展起來的原因,無非兩大優勢,其一是新穎,其二是日式,新穎被國內的“黃燜雞們”搶去,日式也被崛起的日料品牌們瘋狂擠壓。

不論是國內的湘菜、淮揚菜、新疆菜,還是國外的泰國菜、意大利菜、韓式料理……地域性菜系總能憑借特色化的口味和新奇的服務形式,成功吸引消費者的注意。日式快餐同樣如此,返璞歸真的裝潢、異域風情的服務、清淡新鮮的口味成為品牌差異化塑造的核心。

但進入中國的日式餐飲品牌,不只有日式快餐一類,而能夠打造日式風味的門店也不僅有日本品牌。

與日式快餐平民化的定位不同,進入中國的日料品牌選擇了絕對的高端化路線,最低上千元的客單價,釋放著高營收利潤。與此同時,隨著國內消費市場的升級,消費者對於日式風味的追求也逐漸告別一碗飯、一碗面而已。

既然是嘗新,為何不選擇在氛圍、品類、文化、環境有著絕對優勢的日料店,而去一家日式“面館”。日料店也成了當下很多人聚會、團建等社交活動選擇的場所之一,燒肉燒鳥、Omakase、居酒屋等“貴價且精致”的高級日料品牌正在崛起。

在中國餐飲品牌逐漸走向連鎖化、規模化、完善上下遊供應鏈的背景下,如果日式快餐依舊無法實現產品創新、故步自封,在內外承壓之下,“烏冬面”往後的日子艱難程度可想而知。

退場的只是“烏冬面”,

進階才能“續火”日式快餐

吉野家在報告書中預計,花丸烏冬面本次退出帶來的資產減值損失,僅對公司業績造成輕微影響。換句話說,花丸烏冬面可能早已不盈利。

此外,丸龜制面母公司東利多集團也早在2017年開始收購譚仔國際,從面食產品轉向米線產品。同樣的,味千拉面也在縮減烏冬面產品的同時,擴張其他產品品類,開始布局燒烤領域。

可見放棄不盈利的部分“日式面”,找尋更多元的求生之路,是日式餐飲轉型發展的第一步。接下來則是在更多元的探索中,找到適合本地市場、本土消費、特色化經營的發展路徑。

近日,有消息稱,日料小店「小森日禾」獲數百萬元天使輪融資,睿鼎資本獨家投資。據了解,「小森日禾」成立於2021年,是一家平價日料小店運營商,通過持續為消費者提供美味且平價的日料,將真正的好吃不貴且放心的日料帶入到消費者的日常生活中,主打年輕人首選的日料小店。

其創始人李尚尚表示,當下日料品牌分化嚴重,市場競爭明顯,定位在人均100左右的連鎖日料品牌,提供以熟食為主生食為輔的平價日料會是一個機會。他強調,「小森日禾」瞄準的是追求健康美味的女性白領以及年輕一代的帶娃家庭。

通過搜索新消費Daily發現,目前「小森日禾」選擇小紅書作為主要宣傳平台,內容涵蓋主題氛圍、日式風味產品、日本動漫文化,通過網紅打卡探店互動的方式,進行理念傳遞,這與其年輕化、潮流性的品牌特點相匹配。

走中單一的走中端路線的日式風味,不一定非要“日式面”,特色化的場景打造,保持日式風格,更多元、更年輕的產品,會是脫穎而出的方式之一。

今年4月,國內最大的日料放題餐廳——KAMIIGROUP(CAYMAN)INC.(簡稱“上井”)向港交所提交上市申請書,擬主板掛牌上市,如果成功,上井將成為“日料第一股”。據了解,上井成立於2004年,是中國最大的日本料理放題餐廳集團,提供各式各樣的傳統日式菜肴,目前只在中國經營業務。

“放題”即“有腔調”的自助,顧客繳納一定金額餐費後,可無限量點菜單上任何菜,且菜品由店員為其送至餐桌的一種餐廳經營模式。上井的服務模式,更像是日本“高速出餐”模式的中國化,完全對接中國消費受眾,成了精致日式料理的代表性品牌。

吉野家同樣沒有“坐等茶涼”。早在2020年底,吉野家宣布推出新品牌“吉食匯”,主打零售業務,產品除了預包裝食品、半成品、食材外,還包括飲料零食及家廚產品等,從社區零售入手,搶占“家庭廚房”市場。

“通過店面零售、社區零售網點、電商平台等線上線下相結合的多渠道,吉食匯主要解決消費者食材采買問題,並以速食料理、食材、飲料零食、家廚用品為主。”吉食匯品牌負責人在采訪中表示,除了消費場景多樣化之外,吉食匯線上及線下體驗區所涵蓋的產品種類較廣,總計有90余種產品,主要聚焦在冷凍速食、糧油、調料、休閑食品等品類。

吉野家憑借著原有門店優勢、供應鏈優勢,從“社區化”入手,擴張品類的同時,探尋更廣闊的潛在市場。

業內分析人士認為,在日本國內復蘇遲緩的背景下,到海外尋找增長空間的日本餐飲企業正在增加,中國正是他們的主要目的地,也是未來發展的重要市場,找尋積極的應對策略是日式餐飲在中國市場存活的關鍵。

“烏冬面”退場的背後,是國內餐飲市場洗牌、變動的寫照。日式快餐作為整個餐飲行業的一小部分,變動的背後也是整體變革的映射。與其說中國食客放棄了“烏冬面”,不如說大家的選擇更加多樣,餐飲消費更理性明確,對日式餐飲的要求更加多元、精致。

“一碗面打天下”的策略早已失效,日式快餐需要做的是參與變化、融入變化、引領變化,滿足消費者的變化。

《又一知名品牌退出中國市場!為何日式快餐在中國"失靈"?》,餐飲O2O