年轻人不再爱了,败退的日韩料理做错了什么?丨品类研究

相比於其他外來菜系,日韓料理在中國餐飲市場占據相對主流位置,文化同源或是重要原因。

但在國內餐飲市場火爆的背景下,日韓料理卻逐漸淡出人們視野:

上海知名網紅餐廳PokeLab日韓料理,就以“0元轉讓”的方式告別市場;

小山日式料理成都遠洋太古裏店、定位為“新派日料”的Zen Tsuki膳月割烹料理相繼關店;

日本大眾居酒屋連鎖品牌“和民”,關閉了全部11家門店,徹底退出中國市場......

2020年,這樣的關店新聞不斷出現。

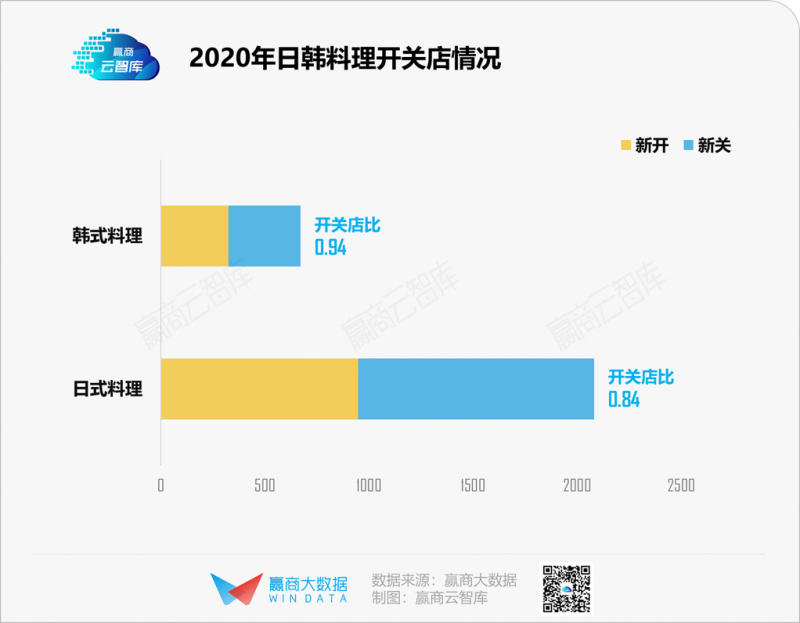

根據贏商大數據監測的21城購物中心中品牌門店數據,2020年日韓料理整體呈現收縮趨勢,其中日式料理開關店之比為0.84,韓式料理開關店之比為0.94。

統計時間:2020年1月1日至2021年3月31日

統計範圍:上海、北京、深圳、廣州、成都、重慶、杭州、南京、天津、西安、武漢、廈門、長沙、青島、昆明、合肥、福州、鄭州、蘇州、貴陽、泉州21個城市,商業面積5萬㎡及以上1080個已開業購物中心(下同)

“品牌門店開關店比”=開店數/關店數:比值>1,表示品牌門店發展呈現擴張狀態;(開店數>關店數)比值=1,表示品牌門店發展持平(開店數=關店數);比值<1,表示品牌門店發展呈現收縮狀態(開店數<關店數)

疫情等外部因素影響之外,日韓料理行業和品牌本身發展是否早有伏筆?贏商雲智庫以21城5萬方以上購物中心日韓料理品牌門店數量為觀測樣本,嘗試尋找隱藏在日韓料理“開關店”背後的出路。

01

-▽-

日式料理開關店戲碼

飯團、日式火鍋、居酒屋走紅

日式料理正逃離“魔都”,加速進長沙

2020年日式料理品牌數量排在前十位的城市分別是:上海、北京、深圳、成都、杭州、武漢、廣州、重慶、天津、西安。其中上海日式料理品牌門店622家,是北京(排名第二)的兩倍有余。

北京、上海人口眾多,經濟發達,各種飲食文化齊聚,對於日式料理這些異國風情餐飲接受度較高,有意願也有能力為“嘗鮮”買單。

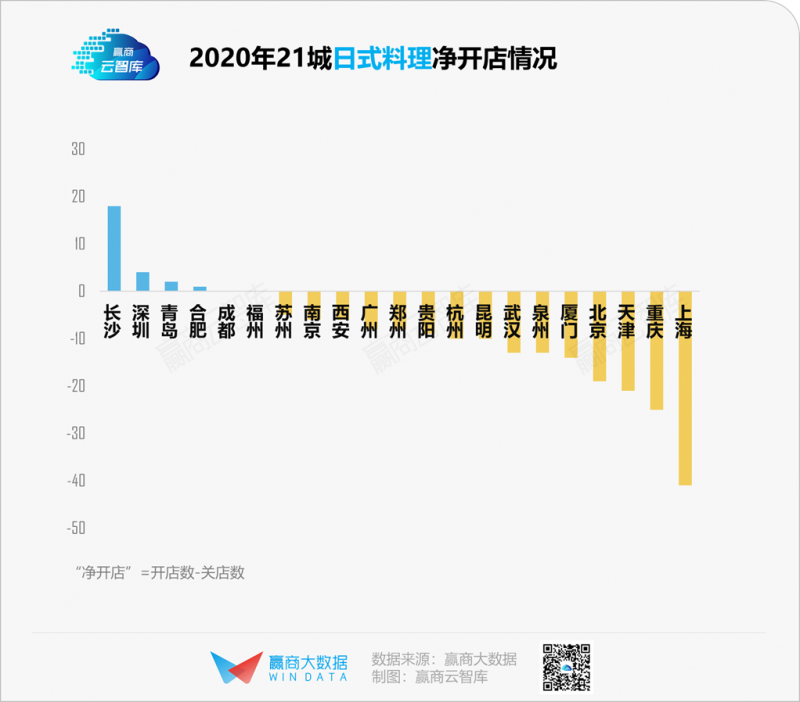

但現在日式料理似乎在逃離“魔都”。從下圖可見,2020年上海的日式料理品牌凈關店最多,其次是重慶,而長沙則是日式料理凈開店最多的城市。

究其原因,主要有:

一方面,上海日式料理門店總體基數相對較大,在疫情影響下尤其是“三文魚”事件,以海鮮為主食材的日式料理閉店效應被放大;

另一方面,長沙飲食文化豐富,臭豆腐、剁椒魚頭等特色小吃集聚,且近年來經濟發展較快,人均GDP位列中部城市之首,成為各類餐飲品牌爭奪的焦點。

從日式料理發展趨勢看,一線城市已趨於飽和,且面臨其他餐飲品類激烈競爭,向長沙等內陸城市轉移或是未來趨勢。

拉面、壽司、燒烤降溫,飯團、火鍋、居酒屋走紅

樣本購物中心內,日式料理主要有壽司、拉面、燒烤、飯團、居酒屋等細分業態。

2020年日式快餐、日式火鍋、居酒屋開關店比大於1,其中日式飯團開關店比達2.26,呈現較強的擴展趨勢。而傳統日式壽司、日式拉面、日式燒烤等開關店比小於1,其中日式壽司及日式拉面開關店比不足0.5,收縮態勢明顯。

從產品特點看,受制於供應鏈水平,壽司、拉面等老式日料在缺乏創新的情況下,難以獲得新一代年輕消費者的青睞;反觀飯團則具有“口味豐富、易攜帶”等特點,可以滿足年輕消費者“逛吃”需求,而且產品標準化程度較高,門店較小,便於擴張。

至於火鍋、居酒屋,社交屬性鮮明,是當前倍受追捧熱門餐飲品類。

02

-▽-

韓流退潮下的韓式料理

石鍋拌飯、韓式火鍋、炸雞折戟

整體規模較小,杭州、廣州凈開店靠前

2020年韓式料理品牌門店數量最多的城市前10位分別是:上海、北京、重慶、成都、武漢、西安、天津、杭州、深圳、蘇州。

從開關店數據看,2020年杭州、廣州韓式料理凈開店數量靠前,而天津、合肥等城市凈關店較多。

可以看出,韓式料理整體規模相對較小,原因可能是韓國料理受眾較少。從飲食習慣角度而言,韓式料理少油膩,蔬菜以生食涼拌為主,不符合大多數中國人的飲食習慣。從行業發展角度而言,供應鏈不完善,食材難保證,存在以次充好等亂象。

杭州經濟發達、文化多元,是中國八大古都之一,著名山水旅遊城市。對於韓式料理來說,相比一線城市的激烈競爭,杭州的拓店性價比相對較高。

燒烤獨大,炸雞、火鍋退潮

與日料不同,韓式料理品類相對單一,其中韓式燒烤占比過半。2020年韓式燒烤開關店比為1.29,保持溫和擴張態勢,而石鍋拌飯、韓式火鍋、炸雞及其他開關店比小於1,其中韓式火鍋僅有0.21。

韓流影響力減弱是韓餐遇困的首要原因。在2000年前後,國內掀起一波“韓劇熱”,韓餐也因此在國內遍地開花,成為異國美食的重要組成部分。

然而隨著韓流影響力的減弱,韓餐在國內發展遇困。加之近兩年來“國潮”風起,“韓服熱”變成“漢服熱”,曾經火熱的“炸雞啤酒”也因不符合年輕人健康飲食習慣而被拋棄。

◎圖片來源:今日德慶

其次,從品類上說,“韓餐”產品單一,過分依賴“大單品”模式,難以滿足當前多元化需求。

無論是韓式燒烤、還是石鍋拌飯、韓式部隊火鍋,均是單品類復制,在韓餐流行的時候,能夠依靠運作簡單、標準化的優勢快速發展。一旦風口退去,容易在激烈的市場競爭中被淘汰。如石鍋拌飯,除了拌醬,跟中餐的煲仔飯極為相似,而韓式部隊火鍋更是難以與口味豐富的國內火鍋相比。

◎圖片來源:視覺中國

最後,性價比低,可替代性較強。韓餐所選食材簡單、烹飪方式簡單,十分倚重醬料,但價格偏高,多數集中在100元左右。一個普通的石鍋拌飯,最低也要30元左右。而一些連鎖韓式烤肉店,客單價更是高至120元,往往會給人一種“肉很貴,只能靠吃小菜吃飽”的感覺。

總體而言,韓餐在精致感上難以與法餐和日料相抗衡,在口味和性價比上又無法與川式火鍋等中餐相抗衡,在韓流退卻的背景下,競爭力不足。

03

-▽-

不是日韓料理不行了

是消費擔當的“後浪”變了

日料對食材要求高,供應成本高,品質不穩定,終端價格上也沒有優勢;韓料產品離不開韓式泡菜、韓國辣醬調味,基本味型單一、缺乏創新,同質化嚴重,縮短了品類生命周期。

但這並不意味著這兩個品類不行了。據贏商網統計,2021年上半年,深圳萬象城和深圳萬象天地引進了多家日料首店品牌,如CHABUYA全國首店、金子半之助華南首店、本鰻華南首店、金炙水產華南首店、四萬十鰻魚屋深圳首店等。

◎圖片來源:小紅書·四萬十鰻魚屋探店

對於日韓餐飲企業來說,最大的問題在於適應中國餐飲市場,將日式料理與中國餐飲文化結合,將體驗式消費變成必需消費;而對於中國人創立的日韓餐飲品牌而言,需要加強對日韓料理的本質理解,加強運營和供應鏈管理,避免“畫虎不成反類犬”的尷尬。

從近年來穩健發展的日韓料理典型品牌身上,亦有不少可借鑒之處。

贏商大數據顯示,2020年日式料理典型品牌中,米陀飯團、池奈·日式咖喱蛋包飯、大碗丼、初山飯團、爭鮮回轉壽司等品牌凈開門店較多。

可以看出,以飯團、壽司等為代表的休閑小食、輕餐和簡餐更受歡迎,這類餐食具有高頻消費、受眾廣的特點,而且店型普遍較小、汰換成本低,因此成為商場餐飲招調最頻繁的對象。

以米陀飯團為例,定位“蔬食料理餐廳”,切中“素食主義風”,好吃的飯團配上獨家的飲品,幫助米陀飯團在2020年穩穩收獲一批粉絲。

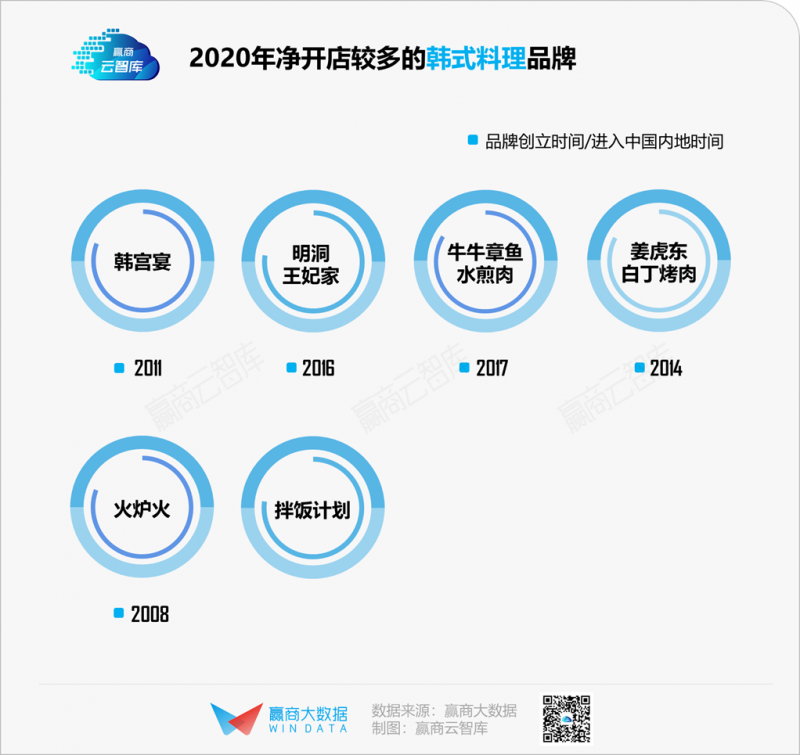

而韓式料理中,韓宮宴、明洞王妃家、牛牛章魚水煎肉、姜虎東白丁烤肉、拌飯計劃等品牌在2020年凈開門店較多。

與日式料理在產品上發力不同,韓式料理則在營銷上出圈。

如韓宮宴,一方面,增加芝士焗蝦滑、芝士焗紅薯、韓式炸雞等新品,作為烤肉的補充,另一方面與薇婭、李佳琦合作,發起搶購代金券活動。

再如明洞王妃家,因口味獨特、燒烤技藝正宗,成為中國遊客落地首爾必吃的神級烤肉。來到中國後,韓式宮廷風的裝修、地道的韓服體驗、播放的韓流明星歌曲,再加上正宗的韓式風味烤肉,滿足了“足不出戶遊首爾”的需求。

如此看來,並非日韓料理不行了,而是消費趨勢變了。對Z世代為代表的“後浪”消費者而言,“好吃不貴”是基礎,“方便快捷”、“好看有趣”同樣重要。

日韓料理品牌想要贏得年輕消費者的青睞,修煉好內功是根本:優化供應鏈,解決食品安全問題;重視產品創新,形成差異化、層次化產品結構。在此之上,做好日韓文化服務、特色營銷,才是錦上添花。