后疫情时代,预制菜还能异常火爆吗?

正文:第九类

来源:季节者(ID: zgtlj 2019)

从半成品年夜饭的火爆,到熟食概念股的火爆;从各路资本的加码布局,到各地争当备菜之都,再到各种团体标准的密集出台,备菜越来越受欢迎,尤其是受益于“懒人经济”和“宅急便经济”的兴起,备菜成为餐饮行业的灯塔。

中国预制蔬菜产业联盟数据显示,今年预制蔬菜市场规模有望达到4100亿元,未来5年将达到万亿规模。如今,全面放开的后疫情时代到来,预制菜还能保持极度火爆吗?而作为调味品的上游产业链应该如何接手?

01

准备好的菜有多辣?

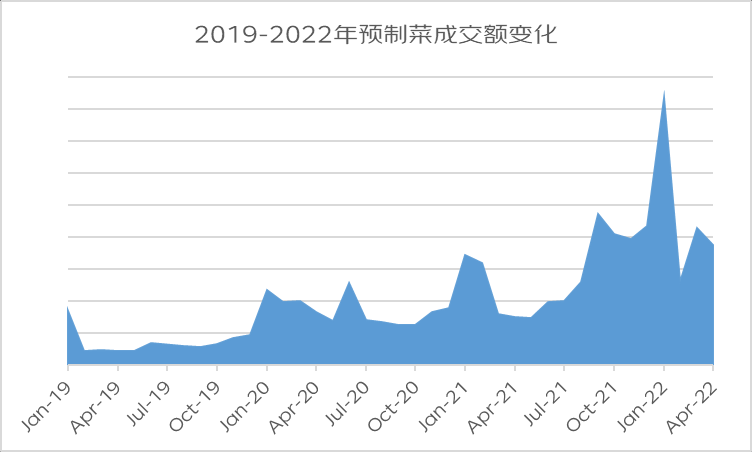

2022年1月,预制菜概念股开始流行。国联水产,得利斯等。先后出现了“三板”、“七板”;“预煮菜第一股”诞生空,水产预煮菜好吃递交招股书材料。不少预煮蔬菜品牌获得亿元融资,甚至瑞幸前董事长陆孵化了预煮蔬菜项目《舌尖英雄》。

百度指数显示,“备菜”搜索热度在疫情期间达到顶峰,2020年天猫备菜销量增长111%。JD.COM今年5月发布的《2022年JD.COM超市即食食品消费趋势报告》显示,2021年预熟蔬菜成交额同比增长156%。

商务部数据显示,“2022年全国网上年货节”中,预制蔬菜销售额同比增长45.9%。

同时,产业基础、R&D平台、仓储冷链物流的完善,也促成了在疫情这一特殊时期,预制蔬菜产业的快速发展。

企业调查数据显示,2020年是近十年来新增预熟食品相关企业最多的一年,新增1.28万家。2021年的增量虽然同比减少了67.34%,但在疫情形势下仍增加了0.42万人。

中国商业产业研究院数据显示,2021-2022年中国预制蔬菜行业共发生20多起融资事件,融资金额达数百亿元。2021年4月,第一家上市公司微知享在赛道上诞生。

在消费经济的压力下,广东、江苏、浙江等多个地方政府也看到了预制蔬菜在促进创业就业和消费升级方面可能发挥的积极作用,积极布局预制蔬菜产业。

从预制菜第一股到预制菜之都,预制菜在业内被频频搜索。

02石榴

资本增加了备菜数量

预制菜的爆发,让各行各业的企业都选择加码预制菜。2022年上半年,JD.COM和顺丰相继宣布推出预制蔬菜行业物流供应链系列解决方案。例如,JD.COM依赖于一套亚温层从-22℃到15℃的包装方案。实现了物流运输中的可视化温度监控。

再如顺丰公布的一体化解决方案,包括搭建食品溯源体系、全程仓储运输、温湿度实时可视化监控系统,全面满足预制蔬菜产业链的需求,如上游短距离对接、大件冷运到港、中游全温仓储、下游高效速配等。

2022年9月,格力电器宣布计划跨界进军预制蔬菜。董明珠董事长表示,“格力电器将基于自身优势,成立预制蔬菜设备制造公司。该预制蔬菜设备制造公司将专注于研发、生产和营销服务,为预制蔬菜产业的发展提供技术支持。”

2022年起,安井食品成立“安井厨房”事业部,专注于B端调理菜品。海鑫食品已发布定增预案,拟募集不超过5.2亿元建设水产品深加工、速冻菜肴等项目。犍为初阳围绕B端客户投资成立了河南豫之菜食品科技有限公司,专业从事预制菜品的研发、生产和销售。惠发食品也在7月宣布,计划在山东成立子公司,探索预制蔬菜的供应链轨道...

速冻企业争夺预制菜市场的背后,与赛道的快速成长、速冻食品企业的产业链优势以及行业竞争加剧有关。B端预制菜需求旺盛,C端市场逐渐打开,且毛利率较高,被速冻行业普遍视为第二增长点。

[S2/]03

准备好的菜的“核心问题”还有待解决吗?

[/s2/]

预煮菜品的爆炸很大程度上是一种不可复制的餐饮现象。疫情期间,很多消费者对预制菜的消费更像是一种“无奈之举”,是特殊时期消费者饮食方式的妥协。一旦他们有机会在餐馆吃饭,预制菜肴可能会失去市场,销售额会下降。然而,预制菜肴的“核心问题”仍有待解决。

艾瑞咨询发布的《2022年中国预制蔬菜行业发展趋势研究报告》显示,口感和食品安全是消费者认为最需要改善的部分。

町村研究所的统计也显示,含有限量添加剂的调理蔬菜比例为43.4%;其中,添加剂限量的1-3种预煮蔬菜占29.3%;添加剂限量的4-6种预煮蔬菜占13.1%;限量添加剂超过6种的调理蔬菜比例为1.0%。

虽然这些添加剂的种类和用量都在法律允许的范围内,但在消费者对食品安全问题更加敏感的背景下,无疑会增加消费者对熟食的不信任。

除了食品安全,消费者对预制菜肴的另一个主要关注点主要是营养和健康。《2022年中国预制蔬菜产业发展趋势研究报告》显示,在C端预制蔬菜需求中,“健康”高于“性价比”,仅次于“省时”位列第二。营养不均衡、外观不健康也是一些消费者购买预制菜的顾虑。

值得一提的是,预制菜的口味标准问题一直没有解决。对于消费者来说,买预制菜省时、方便、正宗,但如果自己买预制菜,还要经过两次加热加工,口感达不到自己的预期,所以很多消费者往往不会二次购买。

未来,预制菜品的发展可能会从三个维度来看。从市场来看,近三年预制菜品发展蓬勃,但行业标准仍不统一。从这个角度来看,“预制菜”的流行程度已经减弱或趋于减弱。从资本的角度来说,资本多加几道准备好的菜是正常的。参考其他国家的发展,熟菜的长期发展态势是明确的。

从消费端来说,食品安全、营养、标准化、冷链运输都需要预制蔬菜企业加紧研究,解决核心问题,才能满足消费需求。

总的来说,在后疫情时代,市场预煮蔬菜的发展需要更多参与企业的耐心,等待市场和产品的逐步规范,等待更适合消费者的解决方案的出现。

作为上游的调味品行业,预制菜的变化可能会遵循大方向。毕竟,只有跟上形势,才能更好地发展。而刚需的柴米油盐,却不得不多样化,以适应消费差异。