《2023年中国白酒消费白皮书》发布,看白酒品牌如何创新迎合时代!

近年来,葡萄酒行业进入了结构调整期。但随着线下消费的恢复,国民消费水平和消费结构的提升,以及疫情过后健康生活理念的转变,消费者的消费能力、消费观念、消费渠道都可能被重构。

送礼场景击穿消费者年龄圈层,解救困于城市的“白酒”创新,地域造就不同风味白酒已成为消费者普遍的认知,白酒品质与城市位置牢牢挂钩,区域白酒的特点也已被熟知,但区域性白酒如何走向全国,亦或者如何踩着城市名片进行白酒老赛道的创新成为时下的跨越点。不仅如此,“时下年轻人是否还会再喝白酒”,也成为当下议论的焦点,如何让年轻人喜欢喝白酒,亦或者如何产品创新让白酒风味更迎合时代,成为白酒赛道创新的突破点。

为此,数字100、庞大算术集团、算术联盟联合发布了《2023年中国白酒消费白皮书》。

01

2023年中国白酒行业综述

葡萄酒行业整体产量回升,销量稳步增长。

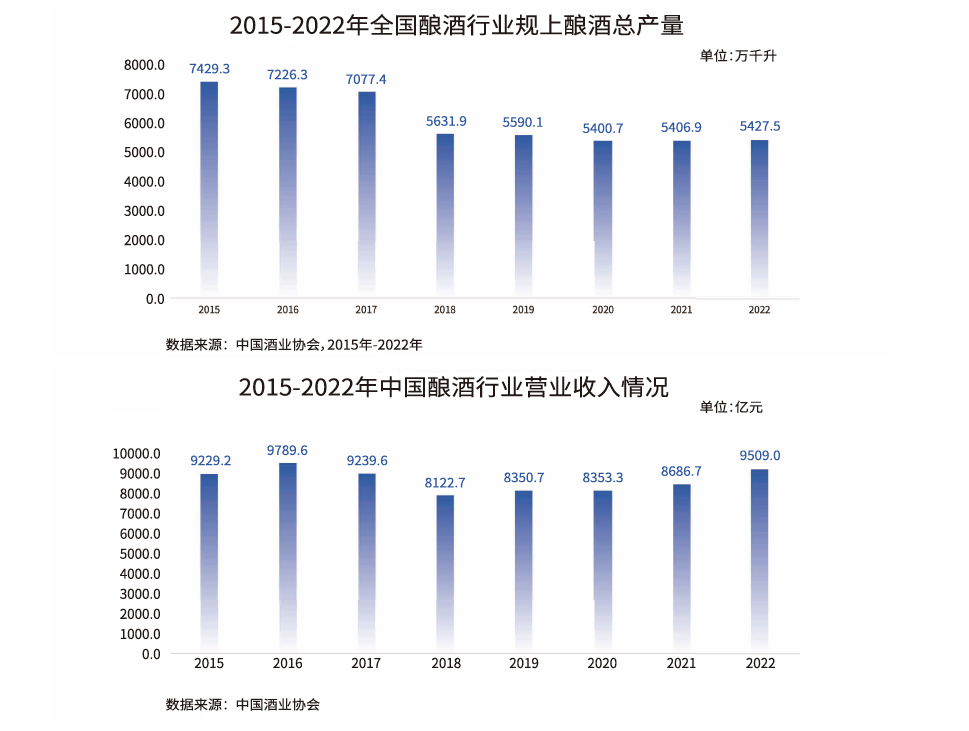

2015-2021年期间,我国酿酒行业总产量总体持续下降,直到2022年才略有回升。2022年,全国酿酒行业规模以上企业总产量5427.5万千升,同比增长0.8%。

2018年以来,我国酿酒行业营业收入逐年增长,增速也在逐年提高。2022年,酿酒行业销售总收入9509.0亿元,较去年同期增长9.1%;累计实现利润2491.5亿元,较去年同期增长27.4%。

白酒在酒水市场中占主导地位

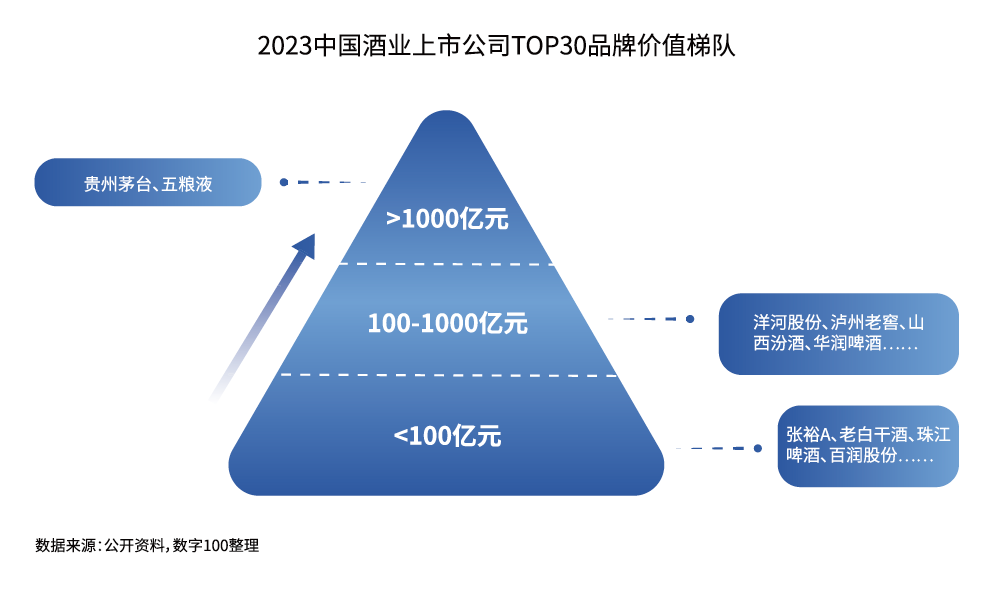

从白酒上市公司品牌价值来看,品牌价值TOP5均为白酒企业,其中贵州茅台遥遥领先,2023年品牌价值5297.72亿元;其次是五粮液,品牌价值为2357.27亿元。

白酒行业上市公司品牌前10名中,除白酒企业外,只有华润啤酒、青岛啤酒和重庆啤酒上榜,分别排名第6、7、9位。

白酒行业市场集中度提高,市场规模稳步扩大,企业数量却逐年减少

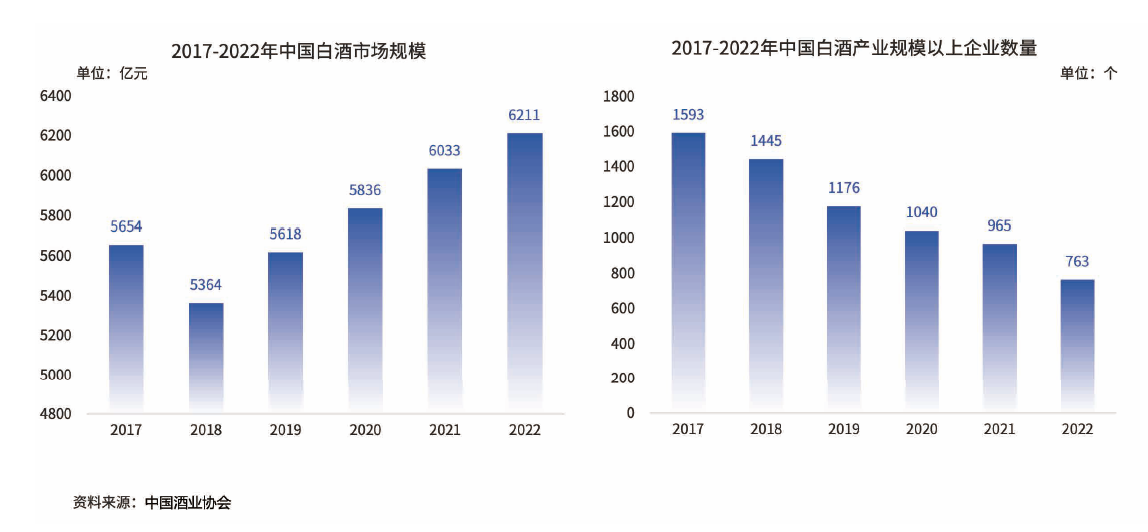

总体来看,中国白酒行业市场规模从2017年的5654亿元增长到2022年的6621亿元。

中国白酒行业规模以上企业数量逐年减少,从2017年的1593家减少到2022年的963家,行业集中度趋势明显。

糖醋丸子的做法

022023年抖音白酒赛道特征

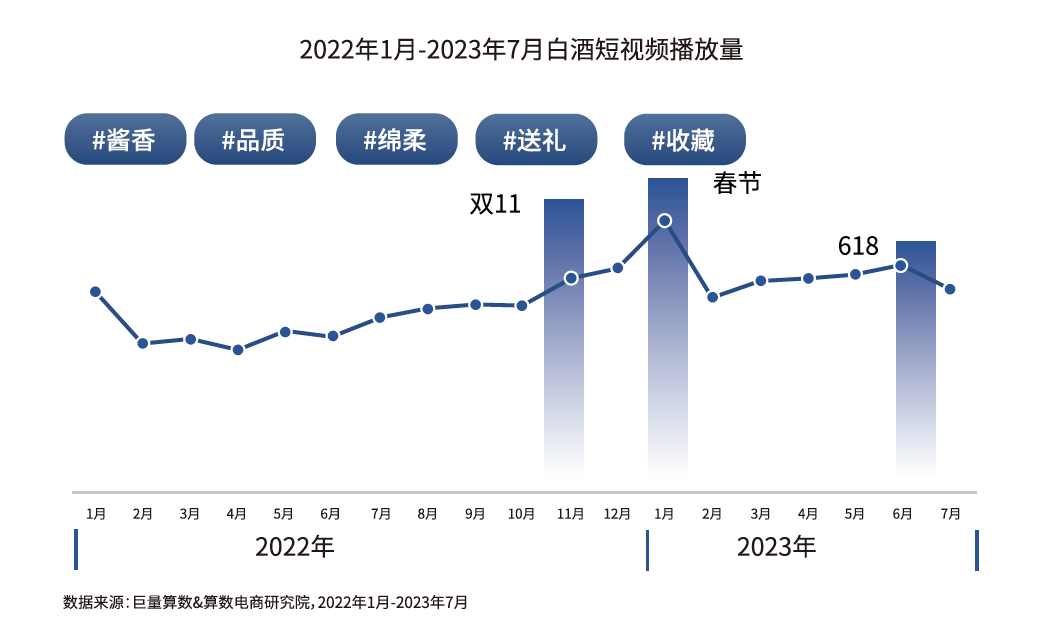

白酒在Tik Tok的含量正在稳步增长,刺激消费和新兴赛道的潜力。

白酒相关视频内容创作受节点营销影响较大,在春节、618、双11有明显提升,全年视频播放量持续增长。从整体增速来看,2023年1-7月Tik Tok白酒内容短视频播放量同比增长25.6%。同时,无论是短视频发布量、播放量还是互动量都表现不俗。2022-2023年Tik Tok白酒含量整体增长趋势非常明显。

尚客茶品怎么样

西班牙海鲜饭

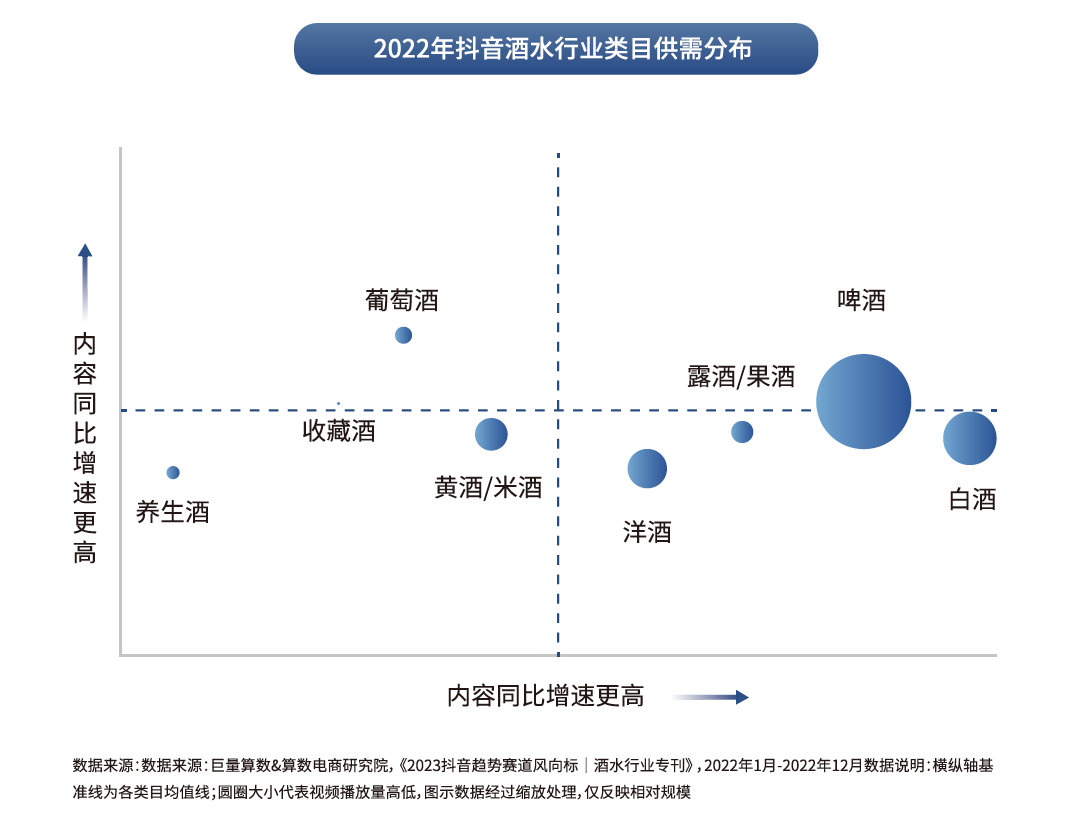

啤酒、白酒、洋酒占据了Tik Tok白酒内容的三大赛道,内容规模和供应活跃度相对领先,也是白酒品牌聚集的主要板块。从内容供给的增速来看,供给越多说明内容创作越活跃,赛道可以容纳更多的新进入者。对内容的更高需求意味着赛道上有更多空的品类创新、品牌创新、营销创新的空间,更容易诞生新的潮流。

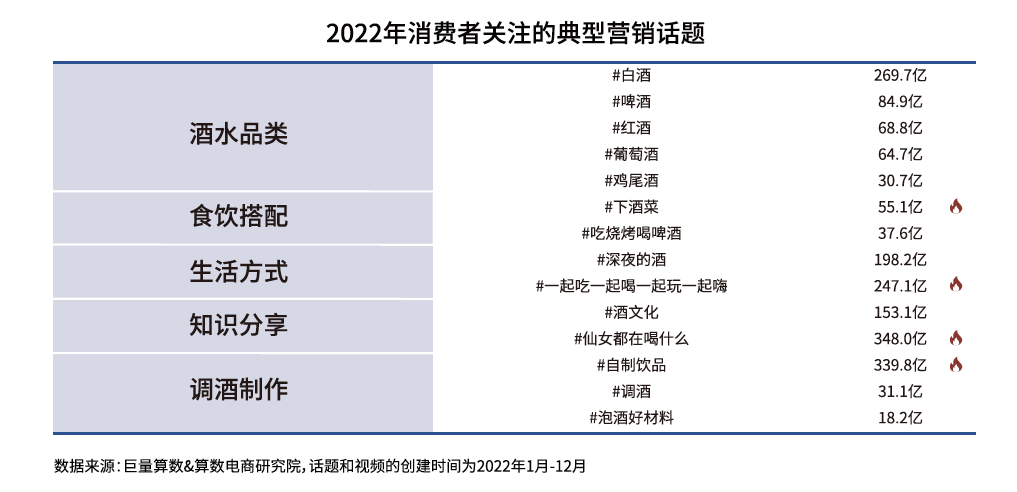

抖音酒水相关热门话题中,白酒播放量位列首位

从Tik Tok葡萄酒相关话题来看,葡萄酒消费具有强烈的情感和文化消费属性。Tik Tok与葡萄酒相关的热门话题包括葡萄酒类别、食物和饮料搭配等。从“酒类”来看,“白酒”、“啤酒”、“红酒”是用户关注的重点,也与情感、文化消费场景频繁关联;从“饮食搭配”方面来看,啤酒、龙虾、烧烤经常成群出现,可见啤酒与大排档文化密切相关。

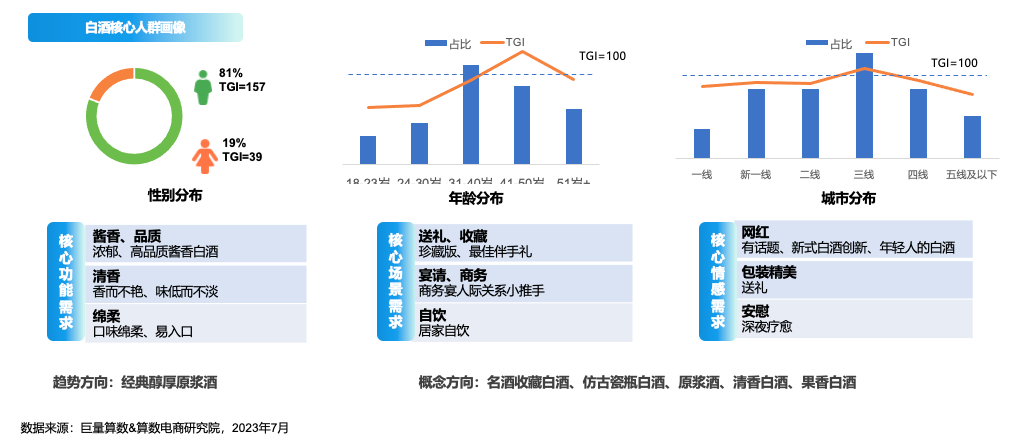

送礼场景击穿消费者年轻圈层,解救困于城市的“白酒”创新

从对白酒感兴趣的用户画像来看,男性兴趣远高于女性,31-40岁人群占比最高,城市分布集中在一线城市和二线城市。白酒赛道的趋势体现在基于场景的产品创新上:浓香型、酱香型白酒仍然需要更高端的产地识别和社会认知;香型口感创新,故事创新,把年轻人带到白酒的赛道上。

03抖音白酒用户贴纸及消费偏好

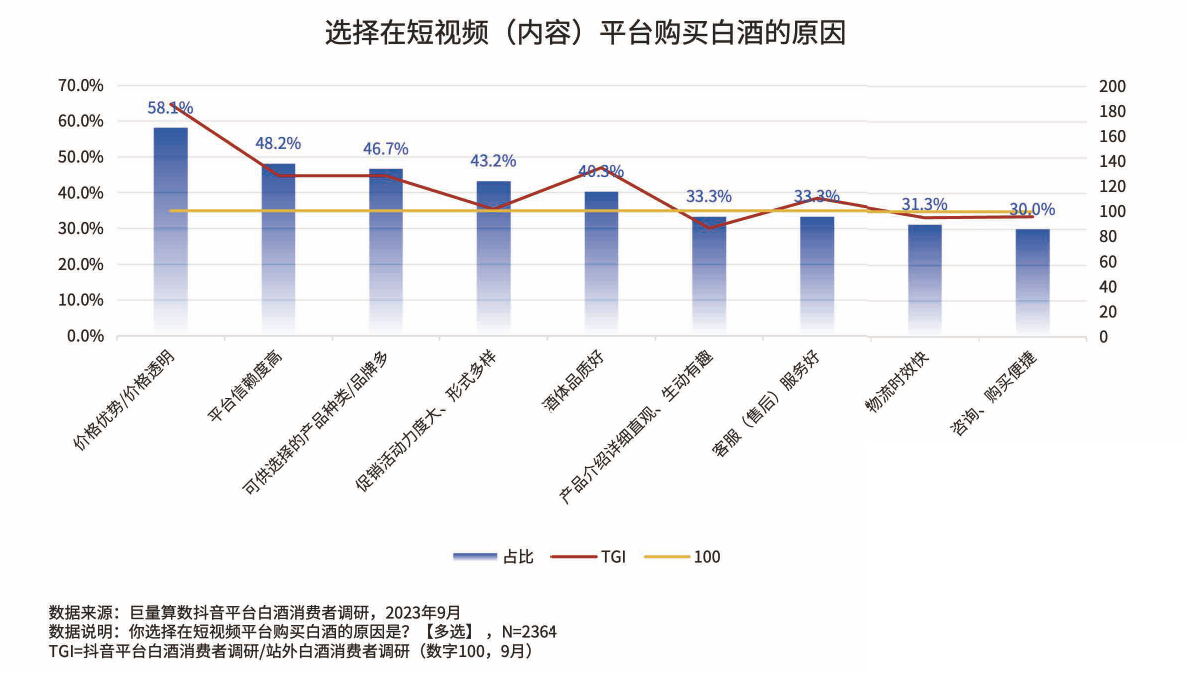

Tik Tok白酒消费者在短视频平台上购买白酒的主要原因是:价格优势/价格透明、平台可靠性高、可供选择的产品/品牌多、促销活动/形式强。

Tik Tok白酒消费者对白酒信息感兴趣:酿酒技术/工艺知识,白酒品酒/收藏知识。

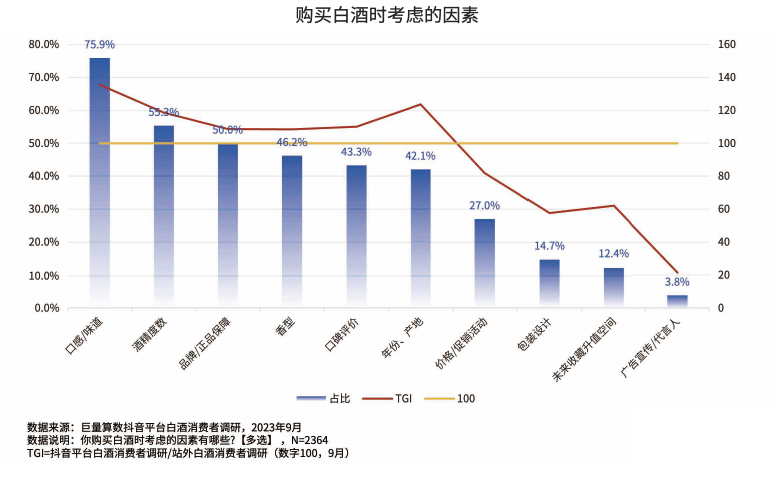

Tik Tok白酒消费者主要考虑以下因素:口感/味道、酒精度、品牌/正品保证、香型、口碑评价、年份/产地等。

04

2023年白酒品牌营销的特点

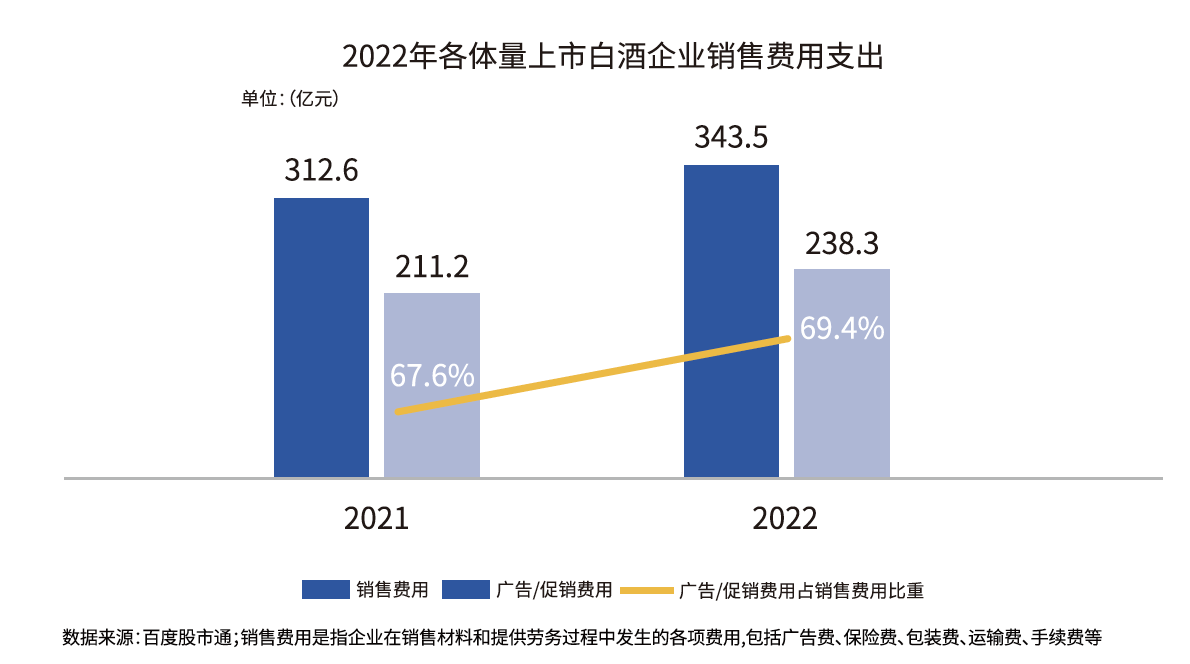

2022年各大上市酒企广告/促销费用与,其在销售费用中的占比均有所上升

据统计,贵州茅台、五粮液、泸州老窖、汾酒、洋河股份、顾靖酒厂、金世元、迎驾酒厂、舍得酒厂、方水晶、酒鬼酒、老白干、顺鑫农业、金辉酒业、伊力特、天佑德等16家白酒上市公司2022年销售费用达到343.5亿元,同比增长9.89%。其中,广告/推广费用238.3亿元,同比增长12.86%;广告/推广费用占销售费用的69.4%,同比上升1.8%。

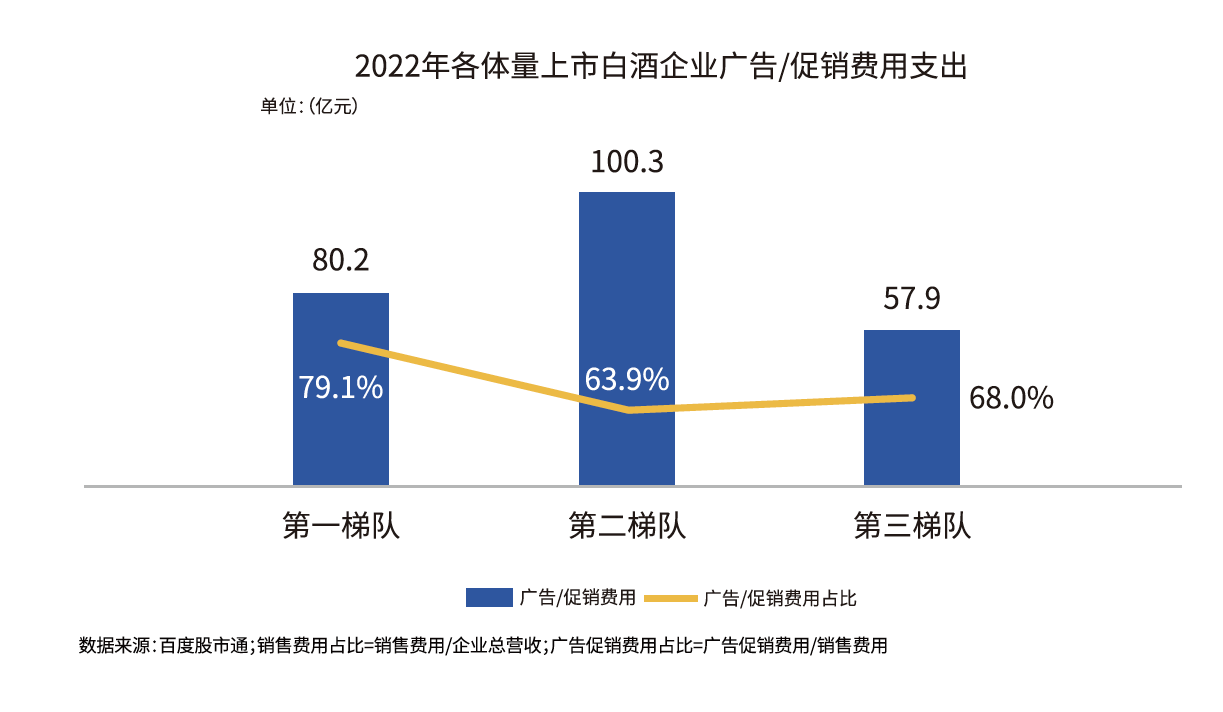

投放支出:第一梯队品牌营销体系完善,第二梯队营销支出最高,四散梯队被拉开差距

从销售成本来看,第一梯队成本最低,第二梯队成本最高,第三梯队成本最低,费率最高。在品牌营销层面,体现为第一梯队积累了深厚的品牌资产和显著的品牌效应,导致销售费用占比较低;第二梯队营收可观,品牌号召力弱于第一梯队,因此销售费用较高;第三梯队在营收和品牌效应上落后于前两者,所以销售费用最低,占比最高。

从广告/推广费用维度来看,第一梯队费率最高,第二梯队费率最高,费率最低,第三梯队费率最低。在品牌营销层面,第一梯队更重视品牌营销,第二梯队预算相对充足但广告费用以外的支出较高,第三梯队预算较少。

综上所述,第一梯队完善的营销体系能有效降低销售费用和广告费用的比例,第二梯队的营销预算充足且成本控制有待优化,第三梯队的营销效果与前两梯队相差甚远。

近年来,白酒行业也开始重视线上传播。除了常规的信息流和硬条幅,社交平台上的KOL投放、H5互动营销和短视频平台挑战赛也是白酒企业主要的线上传播方式。

白酒营销传播趋势——互联网