如何衡量一门好的连锁餐饮生意?

来源:马苏小望视觉(爱:王声_奥里斯)

近年来,谈到中国的餐饮市场,连锁率的不断提高是一个被普遍提及的关键词。随着众多连锁餐饮品牌的如雨后春笋般涌现,整个行业进入了一个蓬勃发展的“大连锁时代”。

中国庞大的人口基数和市场深度,给餐饮连锁业态带来了巨大的想象空间。餐饮连锁系列文章将重点关注餐饮连锁市场空以及细分赛道中的机会点。本文将对连锁餐饮的发展进行概述,并探讨连锁餐饮品牌的关键成功因素。

01

为什么要关注连锁餐厅

1.1大赛道大企业

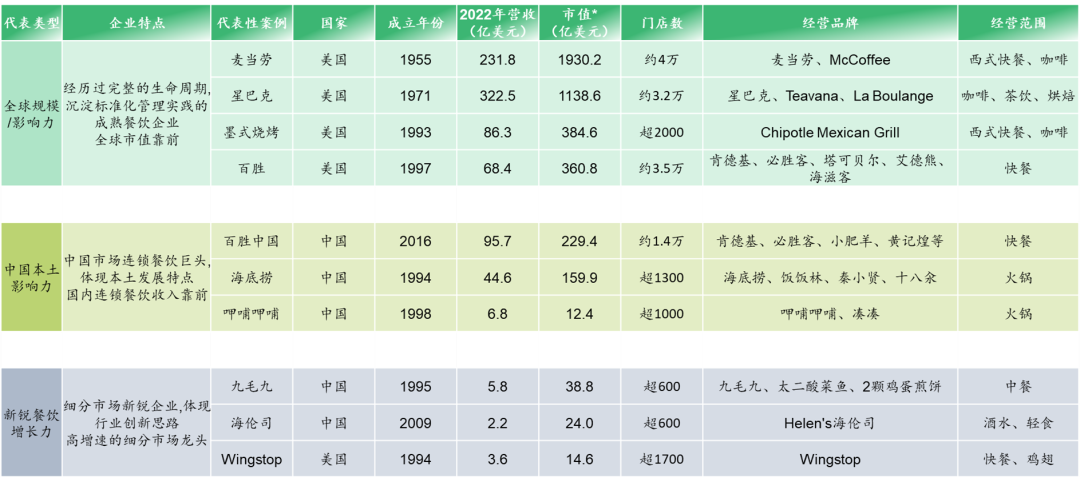

纵观全球,大型餐饮企业集团通过连锁业态实现了大规模扩张,如麦当劳、星巴克、百胜!、海底捞、呷哺呷哺等。,而全球新兴的餐饮新势力也是靠连锁发展取胜的。

数据来源:Wind,市值取自2022年12月31日,门店数取自公司年报。

与直营连锁餐饮企业相比,加盟的优势在于快速扩张,在不断变化的市场环境下保持一定的利润水平,催生更多头部企业。在加盟模式下,头部企业可以达到万店规模,有能力也有机会在一年内开上千家店。相对而言,海底捞、奶雪茶、呷哺呷哺等头部经营企业,在门店数量达到1000家以上的水平时,进入低速发展期。同时,模式的不同也带来了盈利能力的分化。餐饮加盟品牌的净利润率也更加稳定。比如米雪冰城、茶白道的净利润率可以稳定在15-20%,而海底捞、乃雪的茶叶利润波动较大,甚至亏损。

1.2国内餐饮连锁化起步虽晚但迅速成长

中国的餐饮连锁起步晚于美国、日本等成熟市场。1987年11月12日,北京前门大街第一家肯德基正式开业,以“美国肯德基家乡鸡”为口号的美式快餐成为当时一道独特的风景。然后就是国产品牌的模仿和攻击。1991年,中国第一家中式快餐连锁企业上海荣华鸡成立,以更适合中国口味的产品和更低的价格受到消费者的欢迎,宣称“肯德基开到哪里,我就开到哪里!”。可惜外部的模仿只是表面的,底层的连锁经营体系和管理模式很难在短时间内发展完善。上海荣华鸡最终因盲目扩张和经营不善而倒闭。

然而,中国品牌的连锁发展并没有就此止步。越来越多的企业家投身于实践,推动了整个行业的发展。2004年,小肥羊最高峰时达到600多家门店,超过了市场排名第二的麦当劳。2018年,海底捞凭借独特的品牌定位、模式创新和供应链体系成功上市,成为中国第一家川味火锅,走向世界。

中国的连锁餐饮品牌数量近年来增长迅速。据窄门餐饮眼数据显示,截至2022年6月,全球门店数量排名前100的连锁餐厅中,中国的品牌数量名列前茅。除了业内知名的四大连锁店——米雪冰城、华莱士、郑新鸡排、绝味鸭脖之外,越来越多的新品牌随着技术、品牌、供应链的突破而高速成长,包括Luckin Coffee、顾铭、蜀少等。

数据来源:窄门饭眼

1.3供给需求共振,推动连锁化率提升

连锁式餐饮以及相关模式的升级,是供给侧创新与消费者认知和行为变化共振的结果。回顾《连锁零售》系列总结的行业迭代规律,随着工业化的发展,随着供给侧的不断优化,交互的频率和效率、品类的丰富性、产品的专业化、方式的多样化都会不断提升。消费者的认知和需求也逐渐进化,推动零售业态从供需两端持续进化,逐渐摆脱城乡集市等最早的单一形态,形成超市、卖场、购物中心、便利店、品类杀手、电商、即时零售以及现在流行的折扣集合店等多形态共同发展的新格局。同样,在餐饮行业,连锁模式的发展也是供需双方共同推动的。

供给侧:完善供应链、数字化升级、资本化转型,共同助力连锁业态加速发展

餐饮业从最早的菜场小摊、夫妻店发展到现在的连锁模式,蓬勃发展,经营模式不断演进。供应链完善、数字化升级、资本化转型是行业发展的主要动力。烤箱烤鸡翅

供应链方面,标准化和流通效率的提升共同推动餐饮食材供应链的效率提升。近年来,* *厨房发展迅速。2021年,* *厨房规模达到160亿元,在连锁餐饮中的渗透率达到81.2%,加速了标准化和连锁餐饮的发展。冷链作为重要的基础设施,2022年市场规模将超过4500亿元,冷库面积从2020年起每年增长10%以上。在此基础上,食材供应链不断完善,同时预制蔬菜、调味品等配套产业同步发展,整体供应效率提升。

数字化,线上线下齐头并进。线上消费行为、店铺管理、会员营销等全流程数字化持续升级;线下门店的原料品控、采购、库存、配送管理全链路数字化、流程化,提高运营效率和可追溯性。具体品类来看,2022年,西式快餐、面粥、麻辣烫、饮品的线上占比将超过店内食品,其他品类仍将有大量线上渠道空。

连锁餐饮业的整体发展也继续吸引资本投资。2022年,餐饮行业共发生9起投融资事件,累计融资规模达20.21亿元。与此同时,二级市场经历了又一波餐饮股上市潮,海底捞、呷哺呷哺、九毛九等头部企业成功上市。一级市场投资热情高涨,头部企业并购整合频繁,如海底捞收购寒舍、好面等。

需求端:城市化率上升和代际人口变化给餐饮连锁带来发展机遇

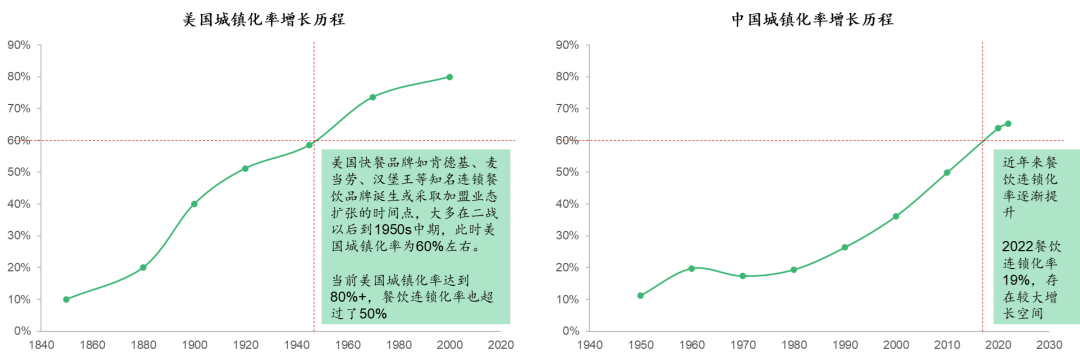

从需求端探究餐饮连锁率提高的深层原因,城市化率的提高是重要的影响因素。参考海外成熟市场的经验,60%以上的城市化率意味着国内有足够多的高人口密度区域支持连锁品牌在社区、商圈、交通枢纽开店。20世纪50年代,美国城市化率达到60%,肯德基、麦当劳、汉堡王等知名连锁餐厅诞生或开设特许经营业态扩张张之路。到目前为止,美国的城市化率已经达到80%+,餐饮连锁率也超过了50%。

相比之下,2018年至2020年中国城市化率达到60%,市场上涌现出许多知名连锁品牌,如Luckin Coffee和Chabaidao。即便如此,2022年,中国餐饮连锁率只有19%,还有很大的增长空。此外,中国还有285个地级市、15个地区、30个自治州和3个盟。不同级别城市消费偏好的分化,也带来了更加多元化的发展机遇。

资料来源:世界银行、国家统计局、马苏·小望研究所。

1.4市场结构性变化带给连锁餐饮品牌机遇与挑战

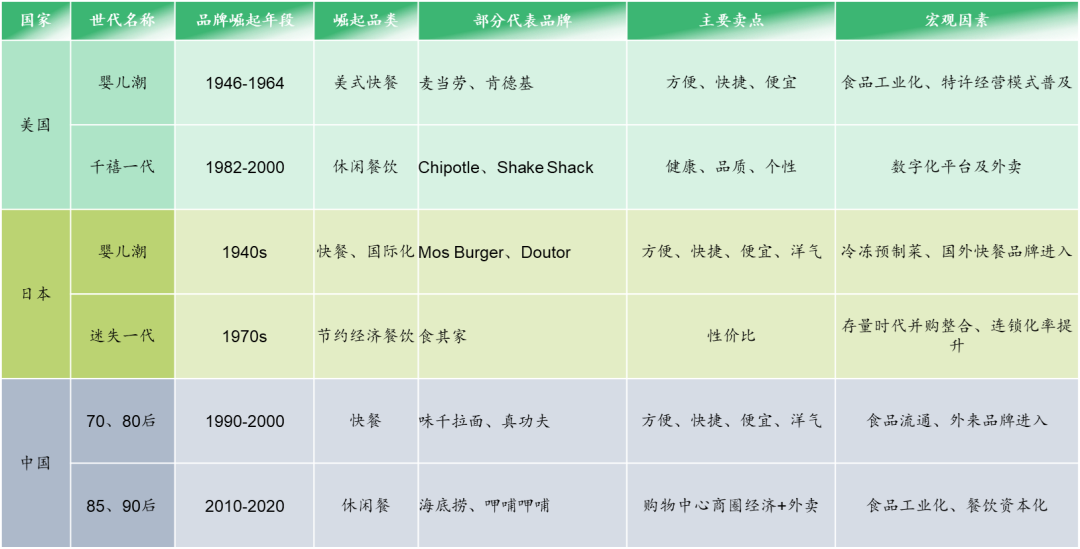

从成熟市场的经验来看,优秀的餐饮品牌是时代的产物,有机会突破宏观经济周期和行业增长的瓶颈。每当新一代的成长给市场带来一系列结构性的变化,比如食品工业化、代际人口变化、可支配收入变化、生活方式变化、商业模式变化等。,一批优秀企业将抓住市场的结构性机遇,发展壮大。

三鲜饺子馅的做法

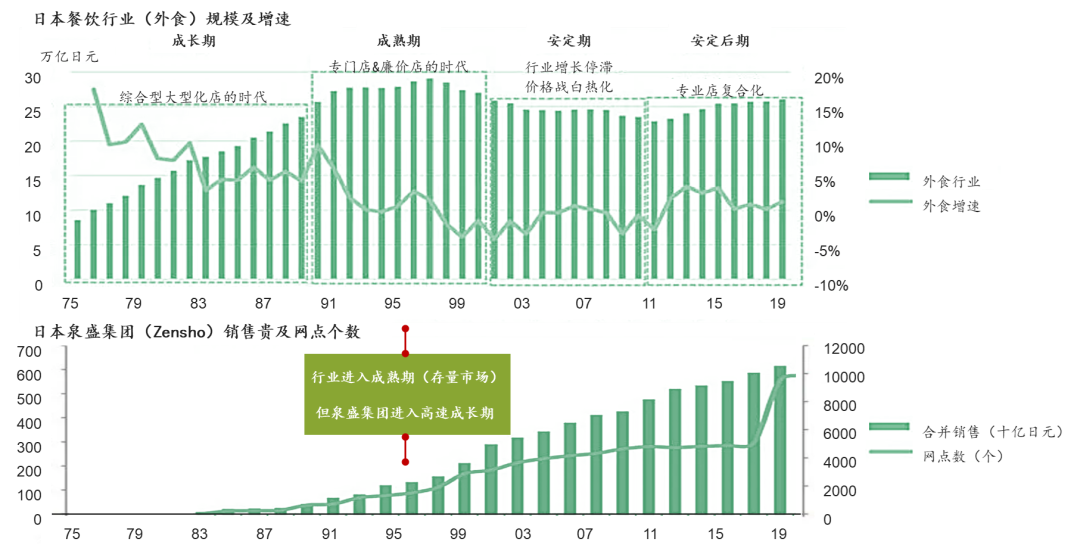

以日本全盛集团为例,抓住当时消费者对高性价比餐饮的需求,仍然可以在行业存量竞争中实现快速增长。

来源:日本农林水产省,全盛集团官网。

就中国市场而言,根据国家统计局人口统计数据,2030-2035年中国将出现第三个主要消费人群(10后)。他们有更强的消费意愿和活力,未来5-10年也将成为国内餐饮连锁品牌必须抓住的窗口期。

资料来源:国家统计局,马苏·小望研究所。

02

有各种形式的链格式

餐饮细分化特征显著

2.1走向连锁的餐饮

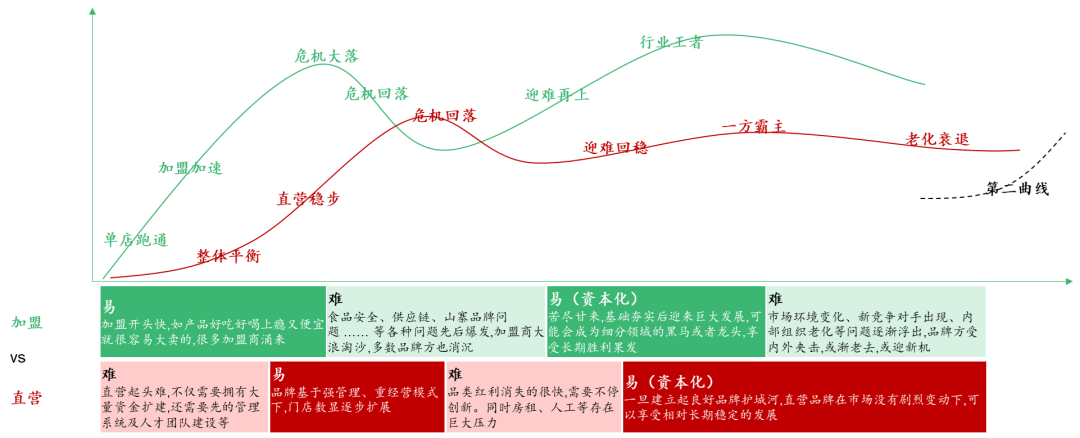

连锁业态的业务合作模式有很多种,根据 共享资源的不同类别,可以分为直营、托管联营、纯托管、特许联营和特许经营。直销模式以自身的构建能力支撑品牌扩张;托管、合资、加盟等模式,借助商业伙伴的资源、人员、管理能力、风险承担能力,助力品牌发展。

以合作模式的两端,即直营和加盟为例,可以勾勒出不同的企业发展路径,各有各的难与易。总的来说,直销的可控性更强,但是起步的速度比加盟慢,在扩张的过程中管理成本不断增加,成为限制发展的最重要因素。相比之下,加盟速度更快,但控制力比直营模式弱,整体天花板更高,但加盟的管理难度更大。餐厅门店往往面临三座成本大山:房租、人工和食材。连锁品牌可以通过大规模采购和食品工厂加工降低食材成本,产品生产的标准化也可以提高人力效率。同时,他们可以通过选址能力和极致的单店模式,实现房屋的高效利用。大部分大型餐饮集团在发展到一定程度后,会考虑开设特许经营或者在扩张模式中引入特许经营元素,从而突破自身的产能瓶颈,促进进一步增长。

来源:和君咨询公司

2.2跨过挑战的餐饮

企业的发展有其生命周期,餐饮连锁在不同阶段会面临不同的考验,围绕自身的商业模式、运营效率、品牌力不断对内提出新的要求,对外实现新的突破。

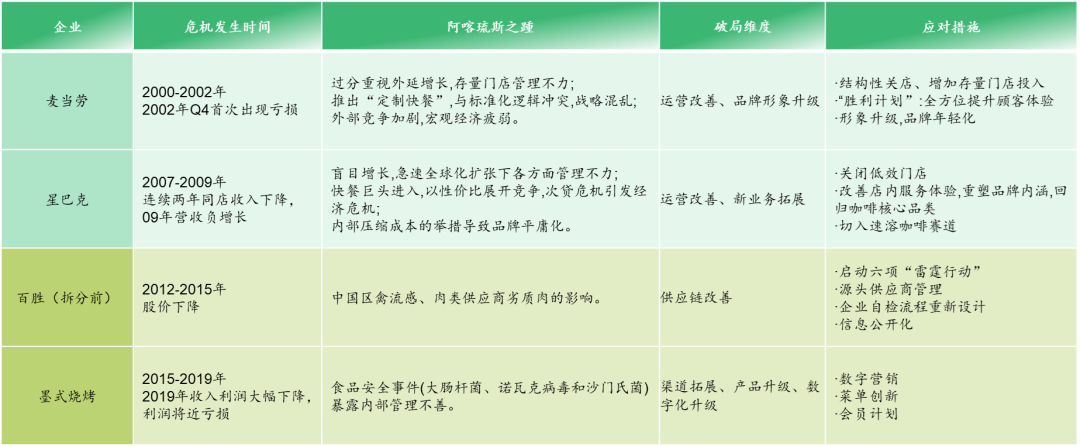

几乎所有的餐饮龙头企业都经历过困难的“黑暗时刻”,这些危机大多发生在规模增长和全面发展之间。只有一次次克服困难,突破“阿喀琉斯之踵”,才能跨越周期,继续成长。就拿麦当劳,星巴克,百胜来说吧!(拆分前)和墨西哥烤肉为例。为了走出突发事件和扩张策略导致的“黑暗时刻”,他们采取了一系列措施,成为连锁餐饮发展突破的代表性案例。

烤骨肉相连

来源:来源增长

综上所述,无论是传统餐饮品牌,还是快速扩张的新势力,都需要不断强化品牌势能,在产品、运营管理、供应链等方面进行创新,才能成为常青树品牌。

[S2/]03

如何衡量一家连锁餐厅生意好?

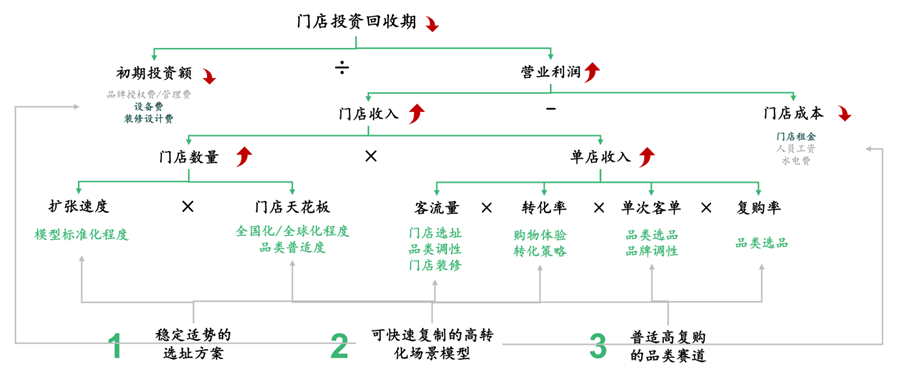

从商人的角度来说,最重要的是连锁店的投资回报率,可以用回收期来衡量。

投资回收期=初始投资÷经营利润

前期投入包含品牌授权费、管理费、设备费、装修费等。通常情况下,设备费和装修费占了很大一部分(60%左右),并且和店面大小(实际经营面积)有很强的挂钩。

营业利润通常由店铺收入和店铺营业成本决定。店铺运营成本包括店铺租金、员工工资、水电费等。通常店铺租金占很大一部分(50%以上),与店铺位置、城市级别、店铺规模(实际经营面积)有很强的联系。

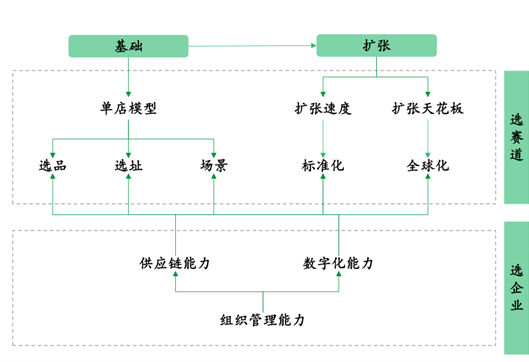

进一步拆解店铺收入,店铺收入一方面由店铺数量决定,另一方面由单店收入决定。

门店数量取决于门店扩张速度和门店容量上限:

门店的扩张速度受门店类型标准化程度的影响。标准化程度越高,模型复制速度越快,因此更容易扩展。同时也和品牌的招商团队能力有关。

店铺的天花板是由品类的人气决定的。比如吃辣的区域远远小于吃甜的区域,所以甜品的受欢迎程度就比麻辣火锅高。

单店模式作为连锁餐饮品牌的基本单元,其盈利能力和效率显得尤为重要。单店收入受多方面影响,可以拆解为:单店收入=客流量×转化率×单客订单×复购率。

客流受门店位置、门店陈列等因素影响。开在人流量大的区域的店自然更容易吸引更多的客流进店,陈列面积大的门也能吸引更多的消费者。

转化率主要是指促使消费者做出支付行为的概率,良好的购物环境、价格促销策略等因素是重要的影响因素。

每客单价与商品的品类和延展性有关。比如零嘴食品种类繁多,消费者通常会一次性选择多种产品进行试用,这样更容易提高客单价。

复购率通常与品类的成瘾和急需程度有关。

综上所述,核心影响因素可以归纳为三类:

稳定、适应性强的选址方案:好的选址也意味着好的模式,带来更多的客流,影响店铺的运营成本。

可以快速复制的高转化场景:好的场景设置可以促进转化率,也和运营成本挂钩。

高复购类别:好的产品选择决定了客户名单和复购频率。

而在连锁店上述影响因素的背后,企业需要什么能力来支撑?本质上,上述要素基于两个基本能力:

供应链能力:好的产品选择需要匹配稳定的品类供应,好的选址和场景建模也需要匹配稳定的设备和物料供应。多品类赛道更是如此。把握各种商品的“仓-干-配”全过程,实现低消耗、少浪费、高效率、稳定供应,与企业自身的供应链能力密切相关。

数字化能力:数字化能力对于实现标准化和有效控制扩张速度至关重要。门店管理信息和销售信息的信息处理进入企业系统后,如何打通ERP和各业务板块的数字化流程,统一数据口径,实现自动更新和校验,有效进行经营分析和业务监管,成为新的课题。目前国内餐饮企业普遍数字化程度较低,这也成为制约大部分餐饮企业精细化运营的桎梏。

透过现象看本质,供应链和数字化这两个基础能力,本质上是企业的组织管理能力。只有敏捷高效的学习型组织,才能带动整体数字化建设,自上而下有效落地自己的基础设施,有能力围绕企业发展战略驱动基础设施进行整合。

综上所述,不同的产品和服务有不同的特点。只有容易标准化的商家,具有全国化甚至全球化的发展潜力,以及具有“选址+选品+场景”的可行性,才适合做成连锁店。在此基础上,我们将在开发过程中测试供应链能力、数字化能力和组织管理能力的构建和巩固。

在完全竞争的万亿级餐饮市场中,快餐、卤菜、咖啡、茶等细分赛道出现了众多的领军企业,通过精准的产品选择和品牌定位、高效的供应链和加盟管理体系扩张,做大做强。无论是新锐品牌继续展店,还是万店品牌寻求第二、第三增长曲线,餐饮连锁企业都处于持续发展中,这也带来了新的投资机会。