除了“白酒”,食品饮料这一年还有什么值得拆?

文字:白子仁

来源:第一财经商业数据中心(ID: CBNData)

与之前提到的七个行业相比,食品饮料似乎更为特殊。在我们统计的286家本土消费上市公司中,40%是食品饮料企业。作为消费品类中最“刚需”的行业,食品饮料还涵盖酒类、食品、乳品等细分领域,且每一个也都是大赛道。

2021年,酒企备受关注。即使你不喝白酒,你也应该在热搜上看到过“白酒”这个词。此外,新消费的兴起促使一批老牌食品企业加入“年轻人的钱包竞赛”,李梓源、欢乐家等企业已在今年上市。

当新消费之风吹向饮料企业时,董鹏饮料不能坐以待毙。在等待了6个多月后,董鹏饮料终于在2021年5月上市。顶着“产能是否不足”“经销商增减是否会对销售产生影响”等质疑,董鹏在不到一年的时间里取得了优异的成绩,甚至一度突破千亿市值。在本文的第二部分,我们还将拆解董鹏饮料在2021年的表现。

回到食品饮料领域,119家上市公司的现状和趋势如何?

01

食品和饮料行业概述

在119家本土食品饮料上市公司中,86家在a股上市,其余33家在港股上市。从上市时间来看,半数企业在2010年前上市,其中上海梅林、伊利股份等知名企业在2000年前上市。

分更细的领域来看,33家企业为酒企(包括白酒、葡萄酒和啤酒),16家为乳企,30家为本土老牌大众休闲食品企业,其余40家多为三全食品、康师傅控股、良品铺子等食品企业。

从全年营收规模来看,截至4月29日12时,在已披露2021年年报的93家公司中,已有22家公司营收超百亿元。其中,新希望、伊利、贵州茅台营收均突破千亿;55家企业营收规模在10亿-100亿元之间,营收低于10亿元的企业仅有16家,其中6家企业为酒企。

根据净利润/净亏损,尽管有84家企业录得净利润,但有20家企业的年度净利润低于1亿元,包括益铭食品(一鸣真鲜奶吧的母公司)、金仔食品(金仔鱼干等知名产品)和品沃食品(德亚牛奶的母公司)。在录得净亏损的9家公司中,上述营收千亿元的“新希望”集团净亏损95.91亿元,烘焙公司克莉丝汀也录得净亏损1.7亿元。

除了净利润增长始终高于行业平均水平的葡萄酒企业外,在排名前十的公司中,似乎只有董鹏饮料是最知名的新上市公司。营收和净利润增速均超过40%。董鹏饮料是如何做到的?作为一家饮料公司,董鹏除了“董鹏特饮”还喝什么?接下来我们就来分析一下。

02

拆解董鹏饮料:销量飙升,

但产品解构隐藏着隐患。

上市不到一年,中国首家a股能量饮料企业董鹏饮料交出了一份亮眼的答卷。

大白菜的做法大全

董鹏饮料的2021年年报显示,公司全年营收为69.78亿元,同比增长40.72%;归属于股份的净利润为11.93亿元,同比增长46.90%。财报还提到,其能量饮料市场销售占比31.7%,位居市场第一;销量占比23.40%,仍位居市场第二。

销量增长的背后,董鹏饮料的财务报告透露了什么信息?

高速增长的秘密

①基本盘:能量饮料行业增长,玩家的涌入打开了消费者的思维。

财报显示,董鹏的主营业务“能量饮料”占全年营收的近95%,这是一个绝对的大头。近年来,能量饮料市场的持续扩张为董鹏带来了发展机遇。据中国饮料工业协会统计,2021年饮料行业市场规模已达5193亿,总产量18334吨,同比增长12.15%,其中能量饮料细分市场增速达10.8%,位居行业前三。根据Euromonitor International的数据,2010年至2020年中国能量饮料的复合年增长率达到21.9%,在所有软饮料赛道中排名第一,这为能量饮料品牌的增长提供了市场基础。

在疫情反复、大消费行业低迷的情况下,这样的市场增长无疑给了企业进入市场的信心。2021年,可口可乐投资56亿美元收购BodyArmor,娃哈哈推出“燕麦咖啡能量饮料”,老牌食品饮料公司健力宝推出“超级能量”;此外,袁琪森林继“外星人”电解质水之后推出了“大魔王”牛磺酸饮料,一些新品牌也加入了进来。

借此机会,能量饮料也开始“正名”。消费者逐渐意识到,能量饮料不仅仅是牛磺酸,还包括含有电解质、咖啡因和植物提取物等一系列有机元素的软饮料,牛磺酸并没有那么“可怕”。

②重线下:全国化布局初具规模,急于打通下沉市场。

一直以来,董鹏的大部分收入都来自线下。在招股说明书中,董鹏将销售区域划分为八个区域:两广、华中、华东、西南、华北、华北和网上销售。在2021年的财报中,华北和北控被合并。值得注意的是,广东在财报中被拆分出来,这足以看出其对公司营收的贡献,这也体现在营收比例上:

2021年董鹏饮料在各地区的产品销售情况图片来源:董鹏饮料2021年财务报告

董鹏在IPO初期一直饱受诟病,因为它过于依赖广东省的收入。

与往年相比,2021年董鹏更加注重全国布局,改变了在广东的定位,频繁布局全国直销和分销网点。招股书中的数据显示,2018年至2020年,其在广东地区的主营业务收入占比分别为61.1%、60.12%和55.74%。到2021年,其所有产品在广东的销售占比将从49.99%降至45.94%。

另一方面,董鹏也在大力发展其他地区的经销商——尤其是西南和华北地区。2021年,这两个地区的经销商数量分别为123家和264家。此外,直销和线上渠道的数量也达到了142家。在淘宝App中搜索“董鹏特饮”,相关店铺产品的月销量从1000+到7000+不等。

董鹏饮料董事长林曾提到:“真正的民族品牌约占广东市场的20%”,该公司的广东地区在2021年将占45.94%。尽管看起来垂直下降了很多,但董鹏与林所说的“真正的民族品牌”仍有很大差距。

3想“沉”:3元一罐不够。

听了“廉价”和“山寨”的描述后,董鹏似乎并不认同,他打算彻底下沉,进入县级市场。

大餐

董鹏饮料董事会秘书刘丽华在业绩会上表示,公司的下沉重点主要是西南地区的县级城市和学校、网吧和景区。这一战略也呼应了2021年中国西南地区经销商数量和收入增加的结果。然而,尽管如此,其在西南地区的销售收入占比为6.2%,仅高于华北地区和线上渠道。看来,董鹏要想走进西南人民的心里,还有很长的路要走。

同时,注重性价比的自动驾驶车主、货车司机等“司机”,以及外卖骑手、快递小哥等“蓝领/新蓝领人群”也是需要在下沉中巩固的既有消费者。一位西南地区的卡车司机曾在接受时代周报记者采访时表示:“在高速公路上的服务区,董鹏的优惠活动最多。喝什么不是喝什么,当然要选择实惠的饮料。”从董鹏淘宝旗舰店,我们还可以发现500毫升董鹏特价瓶装饮料的平均单价不到4元,天猫超市销售的250毫升罐装红牛的平均单价高于5元。

高增长背后的隐忧

①产品结构单一。

如上所述,董鹏的主要能量饮料收入占比超过94.66%。这既是其当前增长的支柱,也是风险所在。

围绕新产品,董鹏有两大方向。首先,围绕能量饮料,推出多种不同口味的饮料。到2021年,该公司已推出四种特殊饮料,即董鹏咖啡(低糖拿铁)、董鹏0糖特殊饮料(使用赤藓糖醇和其他糖替代品)和董鹏嘉曼(含气能量饮料)。

图片来源:淘宝网

二是开发其他创新饮料,其中几个具有代表性的包括:She Neng(女性专属能量饮料)、Youkan柠檬茶(橙子柠檬饮料)、陈皮特饮料和冬瓜茶。然而,就收入和毛利率而言,这些创新产品与董鹏特饮不在一个数量级。

②牛磺酸能量饮料正在流失年轻人。

董鹏开发创新产品,不仅是为了调整其收入结构,也是为了适应年轻人的口味。

不得不承认,牛磺酸能量饮料的吸引力正在受到冲击。如今,年轻人对饮品的追求越来越个性化,这带动了食品饮料和新式茶饮行业的竞争升级。品牌不仅需要在营销和风味上下功夫,还需要追求健康和价值。沛县狗肉

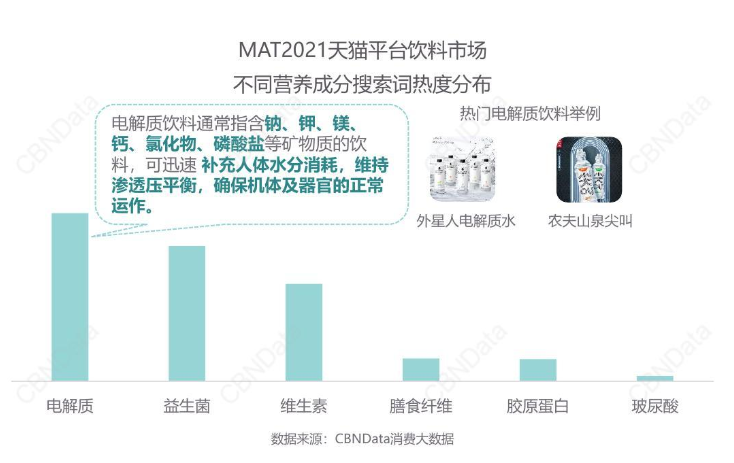

CBNData对2021年饮料消费趋势的洞察显示,通过线上渠道,气泡水、茶饮料和植物蛋白饮料越来越受到90后的青睐。从细分领域来看,矿物质成分更丰富、饮用口感更好的电解质水被视为更“营养健康”的选择。

图片来源:CBN data《2021年饮料消费趋势洞察》

以董鹏特饮为代表的牛磺酸能量饮料深入人心,但根据Euromonitor的统计,其市场集中度也在逐年下降。据中商情报网报道,2021年袁琪森林下的外星电解质水同比增长率达到2260%,是董鹏不可忽视的一大竞争对手。

③出售的饮料季节性太强。

季节性消费对能量饮料的影响也是董鹏固有的问题之一。根据其招股书,从2018年到2020年,董鹏饮料每年第二季度和第三季度的产品销售额加起来超过总收入的50%至60%。该负责人解释说:“由于第二和第三季度气温高时能量消耗大,补充能量摄入的需求相对更强,公司的其他产品,如柑橘柠檬茶和陈皮特饮料也是夏季饮料。”

图片来源:董鹏饮料招股书

此外,全球气候变得越来越不稳定,未来是否会对能量饮料的销售产生影响仍是一个问号。但显而易见的是,如果董鹏想全年活跃在消费者的视线中,并有效避免季节和温度的潜在影响,他需要更加关注下一批新产品的开发。