三只松鼠,死于代工?

文:无极

来源:BT财经

头像图片来源:创客贴纸

凉拌海带

网络名人第一食品股三只松鼠进入了一个多事之秋。

近日,三只松鼠吃油炸壁虎零食登上热搜,日阅读量达2.2亿人次。三只松鼠很傲慢,回应说他们的产品生产线绝对不会出现这种情况,他们已经报警了。

三只松鼠明确表示,这是一起人为的“碰瓷”事故。然而,一些网友认为三只松鼠干净整洁,这一度引起了很大的争议。有人认为,虽然这次食品安全问题是代工厂的生产造成的,但代工厂和经销商也是三只松鼠自己选择的。他们不可能与问题无关,至少他们应该承担连带责任。

有食品行业分析师认为,三只松鼠存在质量控制、内控制度、内部管理、人员培训等诸多问题。单纯甩锅解决不了根本问题。

有媒体指出,三只松鼠曾因“眯眯眼模型”广告引发巨大争议,给品牌带来足够的杀伤力,随后接连曝出食品安全问题。这家2019年上市的休闲食品公司遭遇了更大的危机。自营收入大幅下降。

真的是这样吗?

01

业务和利润“全部下降”,许多大股东减持了股份。

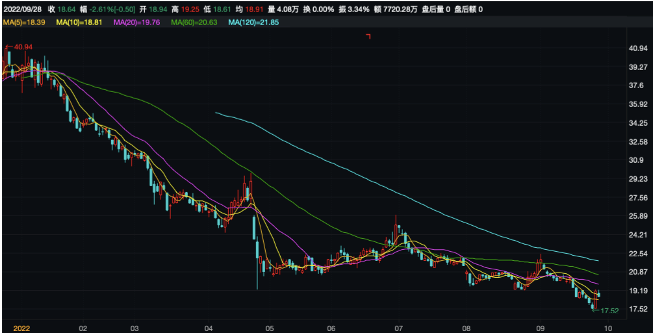

有人认为三只松鼠的股价持续下跌是因为它们的业绩不佳。

的确,三只松鼠近年来的业绩并不理想。从2022年上半年的表现来看,他们再次赢得了营收和净利润的“平均降幅”。财报显示,2022年上半年,三只松鼠总营收为41.14亿元,较去年同期的52.61亿元减少21.8%,归母净利润直接从3.518亿元减少至8213.43万元,同比减少76.65%。

2022年第一季度,三只松鼠总营收为30.89亿元,与2021年同期的36.71亿元相比下降15.85%。归母净利润为1.62亿元,与2021年同期的3.15亿元相比下降近一半。

2022年三只松鼠股价走势

BT财经查询了其他五家在a股上市的休闲食品企业上半年同期的营收情况。其中,演金铺子上半年总营收12.10亿元,同比增长13.73%,净利润1.29亿元,同比增长164.97%。洽洽食品上半年总营收26.78亿元,同比增长12.49%,归母净利润3.51亿元,同比增长7.25%;来伊份上半年总营收23.12亿元,同比增长10.12%,归母净利润1.11亿元,同比增长2.02%。良品铺子上半年总营收48.95亿元,同比增长10.72%,归母净利润1.93亿元,同比增长0.67%。好想你上半年总营收为6.16亿元,同比增长22.87%;实现归母净利润235.8万元,同比下降95.73%。在营收方面,三只松鼠是唯一一家出现下滑的公司,而在净利润方面,三只松鼠是唯一一家和三只松鼠一起下滑的公司,营收和利润均“下滑”。

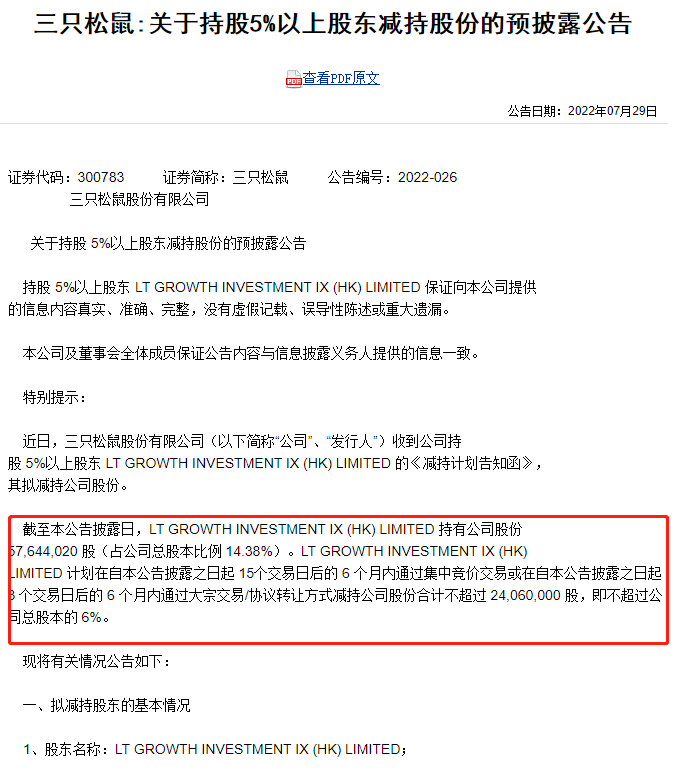

受此影响,大股东IDG资本和今日资本开始套现。根据三只松鼠于2022年7月29日发布的公告,因自身资金需求,股东LT Growth Investment IX(HK)Limited拟减持股份总数不超过2406万股,减持股份超过总股本的5%,但不超过三只松鼠总股本的6%。以7月29日减持当日股价21.42元计算,本次减持套现总额为5.15亿元。

作为三只松鼠的第三大股东,LT Growth Invest MENTIX(HK)Limited的此次减持并非首次,2020年已有三次减持。这并不是三只松鼠第一个减持的股东。纵观三只松鼠近一年的减持公告,一年内有多达9次减持公告,均被大股东多次减持,甚至第五大股东高正资本有限公司也进行了减持。

金融行业分析师星星认为,上市公司接连被大股东减持,在资本市场上是非常敏感的。大股东反复减持甚至清仓,意味着股东对企业前景不看好,所以会忍痛割爱,及时止损。

02

线上大本营沦陷

早年间,三只松鼠吃尽了电商红利。

虽然三只松鼠后期持续完善供应链,但仍过于依赖线上销售。财报显示,2022年上半年,三只松鼠第三方电商收入达30.13亿元,占上半年总收入的73.3%。线上销售仍是三只松鼠的主战场。

然而,从财报显示的数据来看,三只松鼠的“大本营”第三方线上销售已陷入尴尬境地。2022年上半年,第三方在线销售收入同比下降17%,依赖度最高的天猫和JD.COM均出现大规模下降,其中天猫收入同比下降26%,京东收入同比下降26%。该公司的收入同比下降了22%。两大王牌阵地同时失守,说明三只松鼠的大本营接连失守。

线上阵地的撤退并不意味着三只松鼠不愿意花钱买流量。只能说三只松鼠的获客成本大幅提升。今年上半年,销售费用高达9.52亿元,占总营业成本的23.2%。三只松鼠的毛利率从去年同期的31.13%下降至27.86%,净利润率从去年同期的6.69%下降至2%。公司毛利率为27.86%,较去年同期的31.13%下降3.27个百分点。净利率为2%,如此低的净利润与竞争对手相比毫无竞争力。同期,洽洽食品的净利润率为13.14%,演金小店的净利润率为10.64%,分别是三只松鼠的6.6倍和5.3倍。

受疫情影响,三只松鼠正在不断砍掉线下门店。财报数据显示,2022年上半年,三只松鼠喂养门店数量从141家变为85家,关闭门店56家,加盟门店数量从962家变为780家,关闭门店182家。仅新增了1家喂养店和37家新加盟店,而线下店的总收入仅为6.37亿元,仅占总收入的1%。其中,餐厅营收为3.39亿元,联盟店营收为2.98亿元,同比分别下降41%和18%。

上半年线下门店的不佳表现早已有迹可循。早在2021年,三只松鼠的创始人张燎原就已经承认了线下门店探索中的错误。张燎原开始将目光投向传统的线下渠道。据他介绍,中国500平方米以上的优质零售终端约有4万家,三只松鼠必须拿下其中的3万多家才能实现分销业务。张燎原的目标相对雄心勃勃。它计划在2023年实现50亿元的线下销售额,但从目前的半年来看,线下销售额仅为6.37亿。

有业内人士表示,线下零售现在不容易做,尤其是近两年,拓展线下很可能赔钱赚吆喝。短时间内实现线下销量翻番几乎是不可能的。“虽然三只松鼠开始了线下分销,并进入了多家主流门店,但它们并没有投入入场费。自然,仅靠品牌拉动销量的效果不会太明显。像康师傅、娃哈哈、海天这样的大品牌都会投入进场费,在渠道上下功夫,花费巨大的财力来保证线下销售的顺利扩张。”该人士并不看好三只松鼠的线下销售模式,暗示三只松鼠的线下战场扩张将异常艰难。

线上战场进展不顺,依赖于此的线上电商销售“节节败退”。也预计三只松鼠的业绩将继续“全降”,这可能是众多大股东持续减持的症结所在。

03

自建工厂能扭转局面吗?

之前提到三只松鼠给消费者的印象都是代工的,这使得三只松鼠的品牌力不断减弱,直接造成了很多质量问题。为了解决代工模式带来的巨大安全隐患,三只松鼠开始“重新注资”自己的工厂。

三只松鼠报告称,“公司正在积极部署制造示范工厂,首批日用坚果工厂已于今年8月投产。依托整体规模和在建制造优势,公司具备在行业整合中从销售到生产再到原材料的渗透能力。”

起司是什么

据了解,今年8月,三只松鼠每日坚果工厂的前两条生产线正式投产,迈出了自建工厂的第一步,因此三只松鼠有望摆脱代工的标签。

食品行业研究员王涛认可三只松鼠的自建工厂,但同时认为自建工厂是一把双刃剑。“过去,三只松鼠的食品安全问题频发,还可以把锅甩给第三方。消费者可以理解和接受,一旦再次出现食品安全问题,他们不能甩锅。作为食品行业的难题,很难做到零,这对三只松鼠是更大的考验,需要他们在管理上花更多的精力。”

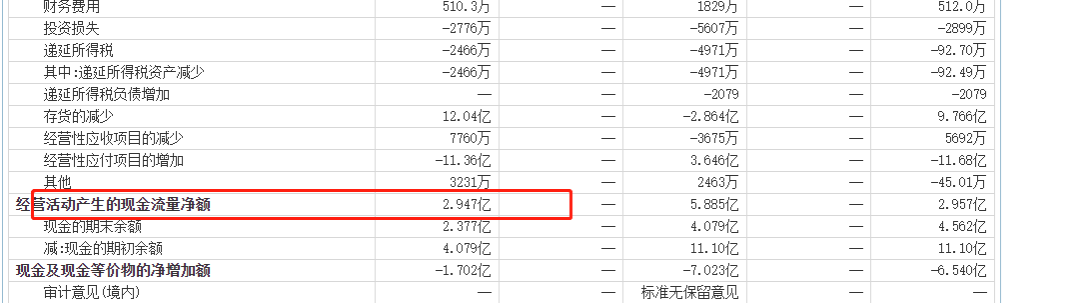

自建工厂需要真金白银。财报显示,由于自建工厂,三只松鼠上半年经营性现金流出43.26亿元,同期经营性现金流入46.2亿元,两者相差不到3亿元。这意味着三只松鼠的现金流仅为2.38亿元,而同期洽洽食品的现金流为20.06亿元,良品铺子的现金流为15.97亿元,三只松鼠的现金流仅为3亿元。现金流将受到严峻考验。

为了寻求更多的流动性,松鼠爸爸张燎原在今年4月和8月两次质押了自己的股票,其中412万股质押给中国国际金融有限公司,754万股质押给中国光大银行。截至2022年上半年,张燎原累计质押4000万股,合计持股1.6亿股。创始人质押股权大多是公司现金流不足的表现。现在三只松鼠的现金流并不乐观,所以张燎原不得不质押股权。

面对疫情下原材料涨价、运费上涨等不利因素,三只松鼠在备货竞争下开始缩减SKU,从全品类向“坚果干果+精选零食”转变,以自身优势为特长,避免地摊扩散。坚果产品是三只松鼠的起步产品,也是众多品类中最具竞争力和优势的品类,市场份额长期位居行业第一。

以2021年坚果的销量为例。当年坚果的日销售额超过10亿元,在天猫混合坚果类目中排名第一。2021年年货节期间,三只松鼠的坚果销量也位居线上市场第一,其中“坚果礼物”市场份额一度超过30%,连续五年位居中国市场第一。

然而,在竞争对手空的不断挤压下,价格战不可避免,这迫使三只松鼠不得不布局原材料和工厂以降低成本。这也是奶粉行业和饮料行业多年前走过的老路。只有向产业链上游延伸,才能提高他们的毛利率。自建工厂或成为三只松鼠追赶洽洽食品等竞争对手的唯一机会,但短期现金流压力也给自身经营带来一定风险。开茶叶店进货渠道

“三只松鼠此前的代工模式导致三只松鼠很难严格把控产品质量和标准化。很多时候,他们会觉得自己很无辜,但三只松鼠内控体系的缺失才是他们食品安全问题频发的根本原因。自建工厂只能治标,难以治本。要想彻底扭转食品安全问题频发的现状,自身的管控能力必须全方位提升。”汪涛认为,自建工厂是前提,但不是解决质量问题的基础。

在业绩下滑、净利润同样下滑的情况下,三只松鼠在营收突破100亿后,已经面临严峻考验。这种自建工厂并不是解决所有“不治之症”的灵丹妙药。三只松鼠仍然需要严格控制自己的质量。只有这样,他们才能在激烈的市场竞争中取得突破,让股东看到“赚钱”的场景,而不必频繁减持。