高喊戒糖的年轻人,怎么纷纷加入烘焙甜品排队大军?丨品类研究

01

离线插图:

新锐网络名人层出不穷,传统老品牌地位稳固。

烘焙甜品行业集中度较低,竞争格局分散。新晋网络名人的实力远非传统老牌品牌可比。

新品牌不断涌入,中式烘焙异军突起。

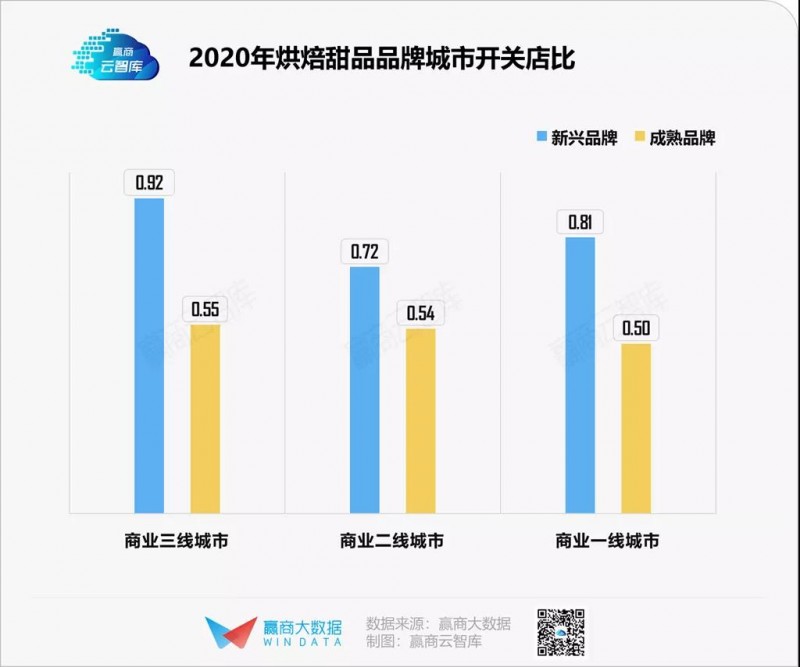

2020年,根据Winstar大数据监测的23个城市高度超过5万m的购物中心的开店和闭店数据,烘焙甜品新兴品牌的开店和闭店比例为0.77,比成熟品牌的开店和闭店比例更积极。

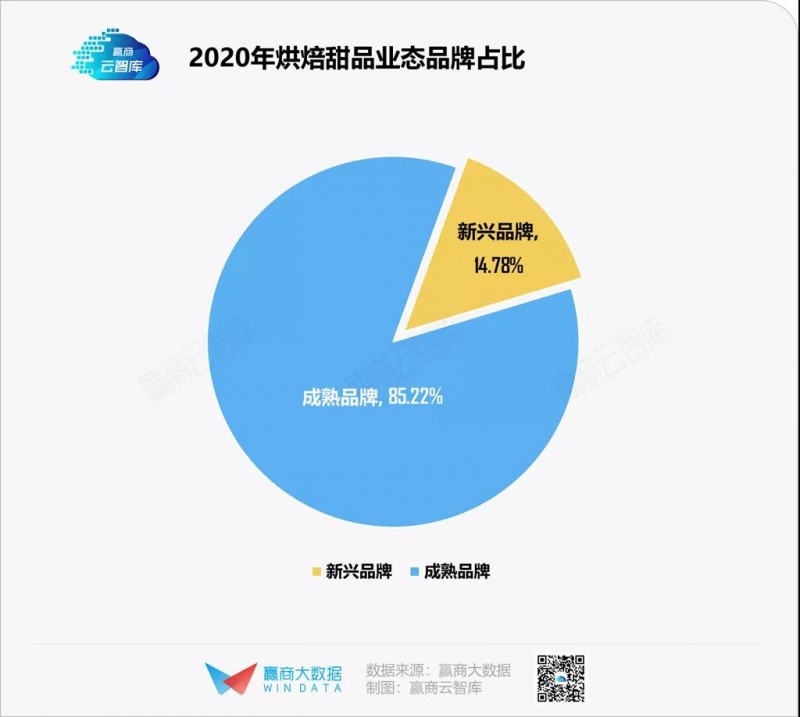

但从品牌门店总数来看,烘焙甜品成熟品牌占比超过85%,江湖地位依然稳固。

统计范围:上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、Xi、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州、佛山、南宁等23个城市商业面积在5万㎡及以上(下同)的购物中心。

“品牌店开闭比”=开店/关店数量:比值》1,说明品牌店的发展在扩大;(开店数》关店数)比值=1,说明品牌店发展平平(开店数=关店数);比值

“新兴品牌”的界定标准:近5年内创立/进入中国大陆的品牌(下同)。

TOP10店铺中,成熟品牌占比60%,占据大头。其中,中式烘焙表现良好,占40%,包括鹿溪河、哈尔滨食品厂、战戟、青桔和木鱼。

近年来,中式烘焙正迎着国潮,逐渐进入国人视野,发展势头强劲。根据2019年中国烘焙门店市场报告,中国的中式蛋糕数量已超过5万个,成为烘焙门店中的第二大品类。

腊鱼怎么做

高速城市密度高,下沉市场门店产量高。

从城市选择来看,烘焙甜品新兴品牌和成熟品牌都热衷于入驻上海、北京、深圳、成都等一线和新一线热点城市。

上海在烘焙甜点品牌TOP10城市中排名第一,是烘焙甜点的第一高地。作为“烘焙第一股”克里斯汀的诞生地,这座极具商业环境的时尚魔都吸引了国内外众多烘焙品牌入驻。

当城市门店的密度越来越高时,除了运营成本上升之外,人流量也在加快。在这种情况下,新老品牌都有意识地开拓下沉市场。

根据赢商大学的统计数据,2020年,商业三线城市的烘焙甜品品牌比率高于其他一线城市。

IDG国际食品分析机构的数据也显示,未来十年中国甜品市场的产值将达到3000亿元,并将保持20%的年增长率;其中,二三线城市可能继续以200%的增长率产生高收益。

由此看来,高速城市竞争激烈,下沉市场成为烘焙甜品品牌的破局方向。

排队入驻热门商圈和商场。

作为一种休闲餐饮,烘焙甜点的气味与受欢迎的地方相同。

根据赢商云智库的统计,监测样本中的烘焙甜品品牌,无论是新兴还是成熟,都偏向于区域性和成熟商圈。这些商圈商业氛围浓厚,周边聚集了大量稳定的家庭和亲子客户。

比如以生产手工吐司为主,打造细分领域商业模式的奶爸糖,先后入驻大悦城、万象城、龙湖、印象城、荟聚、万达、吾悦、凯德、银泰等主流购物中心,在全国90多个城市开设了300多家连锁店。

◎图片来源:奶爸糖手工吐司

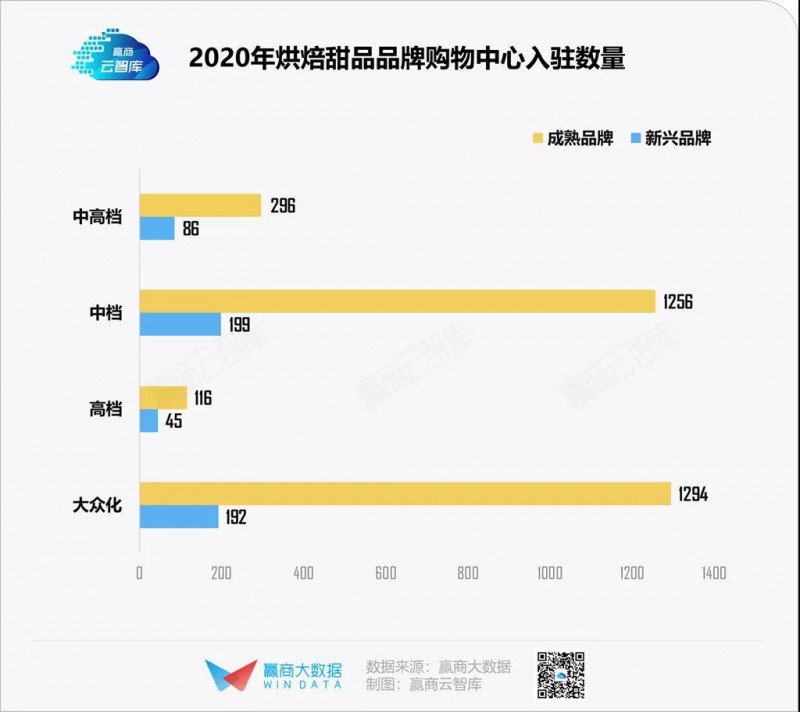

此外,烘焙甜点作为购物中心热衷推出的品类,其产品单一、周转率高、可复制性强,更倾向于在中档和热门商场寻求年轻女性和亲子家庭作为目标客户。

同时,随着原材料和人工成本的不断增加,大众商城相对较低的租金也更有利于打造高价值的商店,并整合新鲜的玩法和体验。

02

商业模式有哪些异同?

近年来,烘焙甜点的玩家很多,新老交织,玩法也有相同和不同之处。五谷豆浆

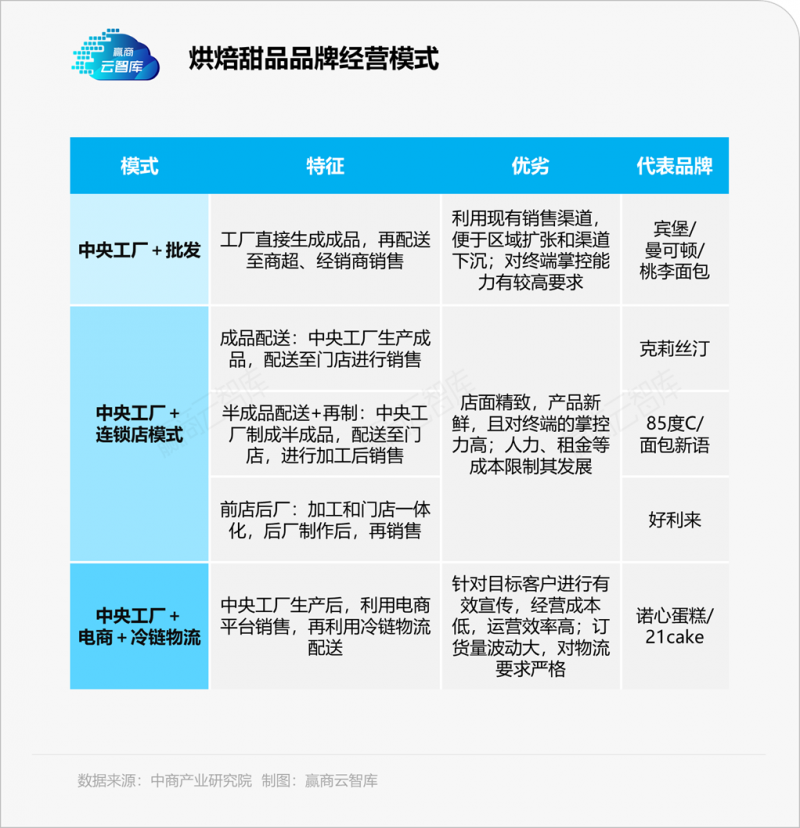

依托工厂,所有品牌同台竞技。

短期食品苛刻的保质期(通常在7天以内)要求极高的产品周转效率和供应链的快速响应,* *工厂的重要性不言而喻。

依托* *工厂,目前甜品烘焙市场的商业模式主要有渠道分销、连锁门店、电商生鲜、烘焙+等。

连锁烘焙甜品已经成为主流,异地扩张并不容易。

* *工厂+连锁店的“前店后厂”模式是国内烘焙甜品市场竞争最激烈的赛道。

好利来蛋糕、元祖食品、85度C、克莉丝汀、面包新语等都是代表。

◎图片来源:好利来官网、克莉丝汀官网。

但由于工厂对资产的大量投入、物流配送半径以及产品的季节性,这种模式实现跨区域大规模连锁经营的成本相对较高。中国最大的连锁烘焙品牌好利来也曾表示“南方过不了长江”。

电商烘焙甜点,打破地域限制。

疫情倒逼烘焙甜品行业开辟电商之路,打破地域限制。在速冻技术+冷链物流+恒温仓储的广泛应用下,借助生鲜电商这一新渠道,消费者足不出户即可享受零售短时烘焙食品。21CAKE和Happy Cake是典型的代表品牌。

烘焙+,打造“茶+面包”战略

跨界茶饮品牌通过“茶饮+面包”的组合迎合消费者的吃喝需求,实现了顾客价值与销售的双赢,在烘焙甜品行业杀出一条血路。

2015年,奈雪的茶开发了100多种欧式软包,使这种单品迅速走红。据公开资料显示,当时的平均客单价约为50元,每卖出一杯茶,就能同时卖出一个欧式软包。

2017年,喜茶从风中来,推出了喜茶热麦。此外,乐乐茶和丰茶也已入局。

◎图片来源:奈雪的茶、喜茶、乐乐茶官博。

至此,店前店后、工厂连锁、电商连锁、烘焙+的线下烘焙甜品市场格局已定,糖衣之下难藏利剑。

网红失败了,爆款策略的奇效还有待检验。

突破渠道经营策略的人很多,突破爆款产品策略的烘焙甜品品牌也很多。只需要一个爆品就能走红。

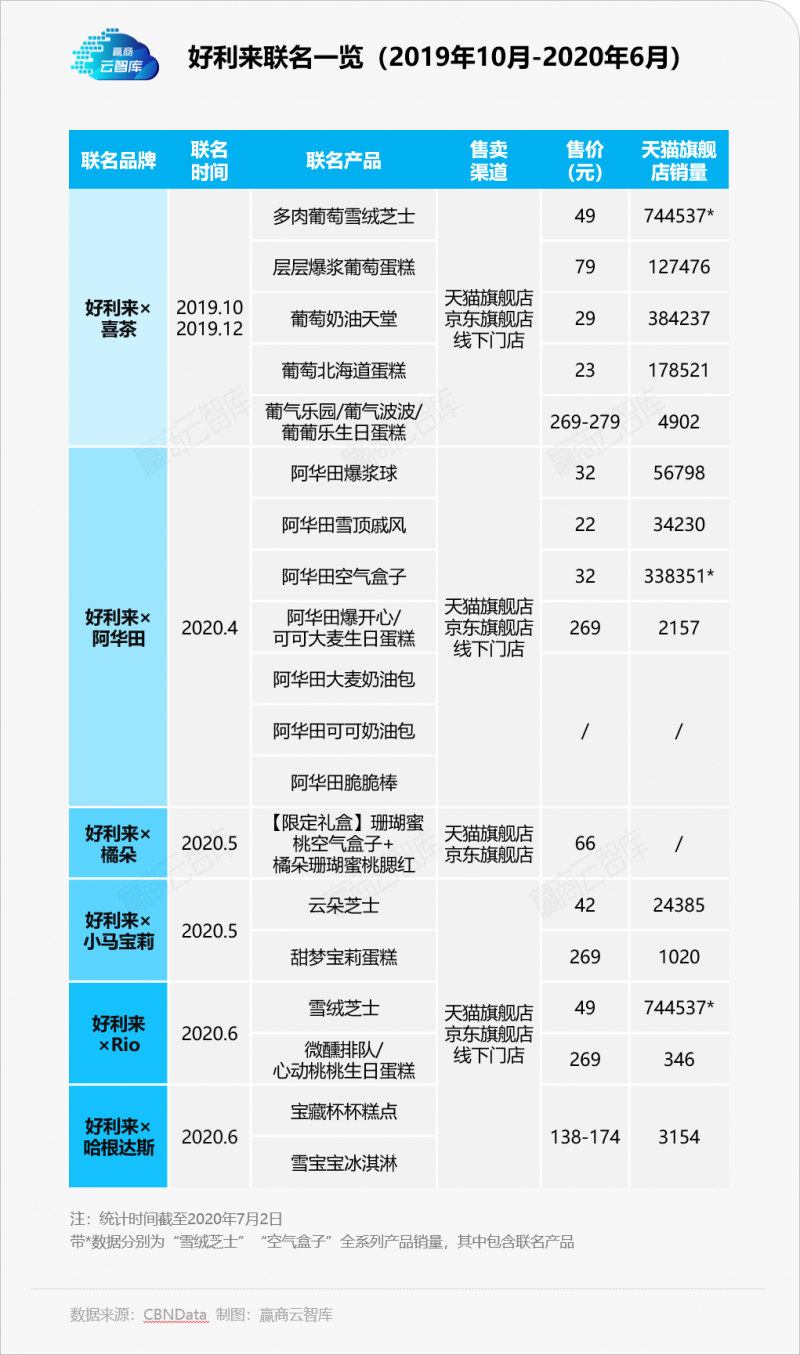

最初的麦善秋以其“比脸还大的软欧洲包”成为第一代网络名人;好利来以半熟奶酪闻名;鲍师傅靠肉松和贝克汉姆之战成名;脏包火爆,在行业内掀起波澜;舒芙蕾用单品征服世界。......

当越来越多的网络名人品牌从市场上消失时,如何保持爆品战略的奇效成为行业思考点。曾经在《网络红人》中一骑绝尘的好利来就是一个很好的观察样本。

2009年,好利来成立的第17年,关闭了300多家门店。

2016年,好利来和中山甘露联合推出的“半熟奶酪”带来了超过1亿的销售额。

2017年至2019年,好利来深陷企业内部分立、更名传闻,门店数量锐减。

2019年10月,好利来与喜茶联名的“雪绒花奶酪”带来了超过74万片和410万片的销售额。

2020 -2021年,好利来推出了泡泡玛特、迪士尼公主和乐乐茶等产品。

除了联名款,好利来的爆款策略还体现在“老产品翻新”上,包括拳头产品的半熟奶酪和根据季节推出各种限定口味。

通过一系列爆款,形成了“好莱坞爆品森林”,打造了更加多元的产品矩阵,赋予了品牌更丰富的附加值。

◎图片来源:好利来官博

通过“消费者洞察”+“竞品分析”+“市场营销”,形成网络名人具有差异性、高价值和社交货币化的爆款产品,不断为品牌赋能加持,遏制消费者“无限复购”的生活。

03

新消费时代烘焙甜点手册

虽然很多烘焙甜品品牌都陷入了关店的阴霾,但在“所有消费品都值得重做”的新消费时代,逆风翻盘的机会很大。

导语1:谁赢得了Z世代,谁就赢得了世界。

时光荏苒,烘焙甜品的故事迎来了主流群体——z世代的更替,他们的味蕾并不忠诚,他们需要新鲜、极致、彰显个性。

“朋克健康”的Z世代

在大健康趋势下,作为朋克养生家族,Z世代正在提高烘焙甜点的健康标准,并越来越重视食品原料,从低脂低糖到零反式脂肪酸;从全麦和高纤维到无添加剂。

Innova数据显示,与2018年相比,2019年全球新烘焙食品同比增长7%,其中定位无添加的新烘焙食品最多。

小白心软,以“不喜乱加”为导向,打造差异化品牌;网络名人中的一个全新酸奶牛,它使用大理莱斯尔的特色酸奶作为基料,制作出一种天然、营养、健康、时尚的特色酸奶饮料,没有任何差异。

◎图片来源:一只酸奶牛官博

“低糖少油的全麦口感不是特别好。”如果不健康美味,品牌将无法抓住口袋越来越鼓、口味越来越挑剔的Z世代。

因此,为子群体创建的子类别数量与日俱增,并更加关注新鲜出炉的“现烤现卖”。鹿溪河桃酥的招牌产品桃酥,常年以新鲜烘焙的模式畅销TOP1。据悉,“平均每秒钟卖出1公斤”。

鹌鹑蛋罐头

拥有极致体验的z世代。

Z世代热衷于打卡,能吸引他们到店里的一定是足够的体验和空之间的互动。

混业经营、主打场景消费已成为烘焙行业的新趋势。品牌努力创造第三个空房间,以吸引消费者打卡,并在社交媒体话题上制造舆论。

2021年1月,韩国烘焙B&和B&;c落户上海,迅速引起刷屏潮。定位于B& 18-35岁的白领女性和行业精英;c .通过黑色主色调和金属线条的“黑金”设计打造“豪华面包店”。

◎图片来源:Butterful &;Creamorous官方网站

利用“奢侈品珠宝展示柜”放置面包、b &;c .在展示产品的基础上,增加“社交属性”,即“好看、好拍”大于功能,以B&为例;c打卡已经成为一种趋势。

对于传统烘焙甜品品牌来说,要想一直保持对年轻消费者的吸引力,就需要在门店设计上别出心裁,在僵化的模式中寻求改变。

导读二:国潮赋能重塑新食趣。

潮水是一个循环。中国人对传统文化的自信让国潮吹到了烘焙甜品圈。

从复兴传统文化和中式点心文化出发,利用芋头、银耳、芝麻、豆腐、糯米、荔枝等食材,呈现出一种中国味道,许多品牌开始寻求中西材料的融合创新,实现了“老有所新作,中有所点,西有所芯”。

中式甜点代表马轩的蛋黄蛋糕,依靠一层手工糕点和一层雪媚娘的皮,搭配甜豆沙和沙质蛋黄,完美符合层次分明和口味丰富的特点。一经朋友筛选,便成为备受追捧的中式糕点。

◎图片来源:马轩蛋黄酥官微

除了原材料,门店设计和包装推广也有空间。定位具有民族风特色的新中式茶点Momo点心,长沙首店立足于民族风魅力的品牌推广;定位宫廷糕点的吴素生,在门店设计上以雕梁画栋的中式风格吸引眼球,成为一家独具特色的烘焙甜品门店。

◎图片来源:陌陌点心局官微

作为一种文化符号,民族服装很酷,很独特。消费者不仅为品味买单,也为自己的文化态度买单。

新消费时代,迫切需要更多的新理念、新思想来消解烘焙甜品市场的焦虑。