中国高端白酒市场简析

文字:GSI

来源:成长战略研究院(ID: Sinomonitor)

中国文化体现在各个方面,最完整的可能是饮食文化。在中国的饮食文化中,“酒”起着举足轻重的作用。自夏商以来,白酒就出现在中国人的餐桌上——它不仅是餐桌上的一种饮料,还反映了待人接物的礼仪甚至地位。如今,中国白酒市场日趋成熟和规范。传统高端品牌(如茅台)正在积极寻求产品创新和品牌文化输出。次高端品牌(如舍得)不断尝试探索新的营销方式,新品牌也不甘示弱。他们试图从品牌价值上影响年轻人对白酒的态度,这可能会打破人们对中式正餐的刻板印象。

通过对全国46个城市14754名白酒消费者的调查分析,我们发现

行动纲要

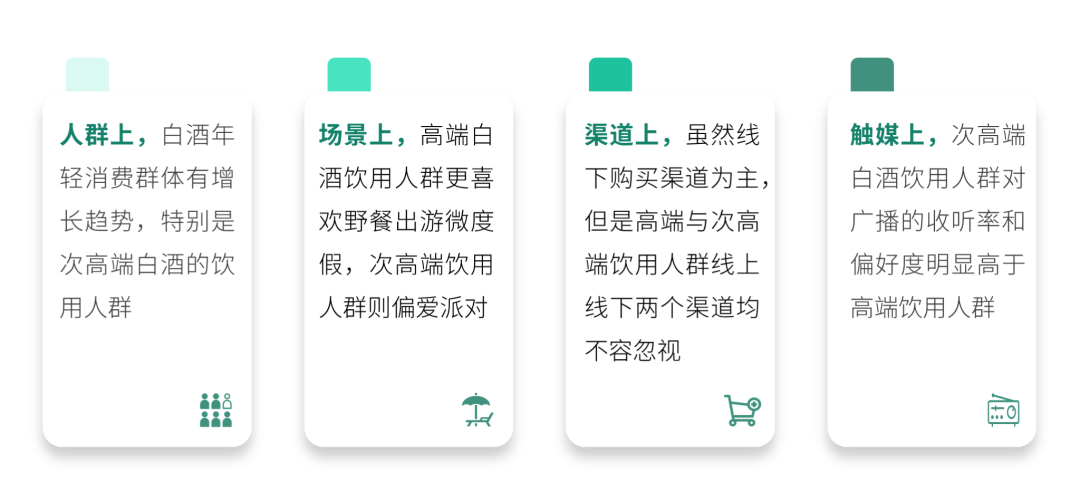

1.高端白酒消费人群方面,年轻人呈增长趋势,微度假场景偏好度最高,线下购买渠道为主,次高端白酒消费人群对电台收听率较高。

2.随着整个白酒行业高端化趋势的加剧,白酒行业集中度不断加强,行业总销量下降但销量逆势增长。

3.高端白酒市场的同时,也呈现出年轻化、数字化、健康化的趋势。这四个方面是不可分割的。

4.以茅台、舍得为代表的高端、次高端白酒企业纷纷在产品、渠道、品牌等方面调整策略,以应对日益拥挤的高端白酒赛道。

01

近期白酒消费偏好及市场表现

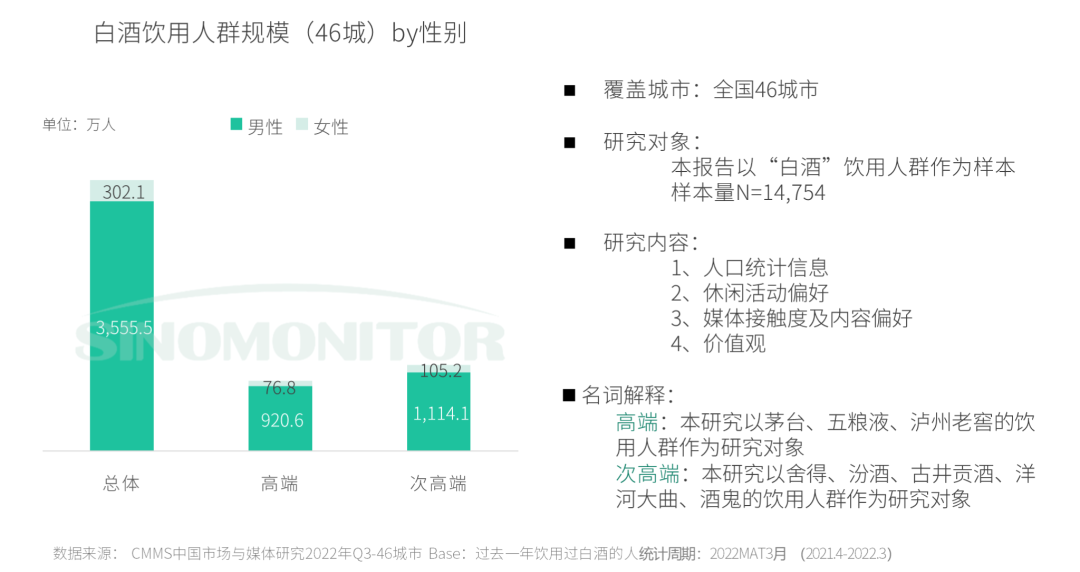

1.我们对酒类消费者进行了专业调查。在随机调查的14,754名饮酒者中,90%以上是男性。

这项调查以14,754名饮酒者为样本,接触了约3,857.6万消费者,其中男性占92.2%,女性占7.8%。高端白酒饮酒人群总规模为979.4万人,其中男性占92.3%,女性占7.7%,与全人群相当。次高端白酒消费人群总数为1219.3万人,其中男性占91.4%,女性占8.6%。

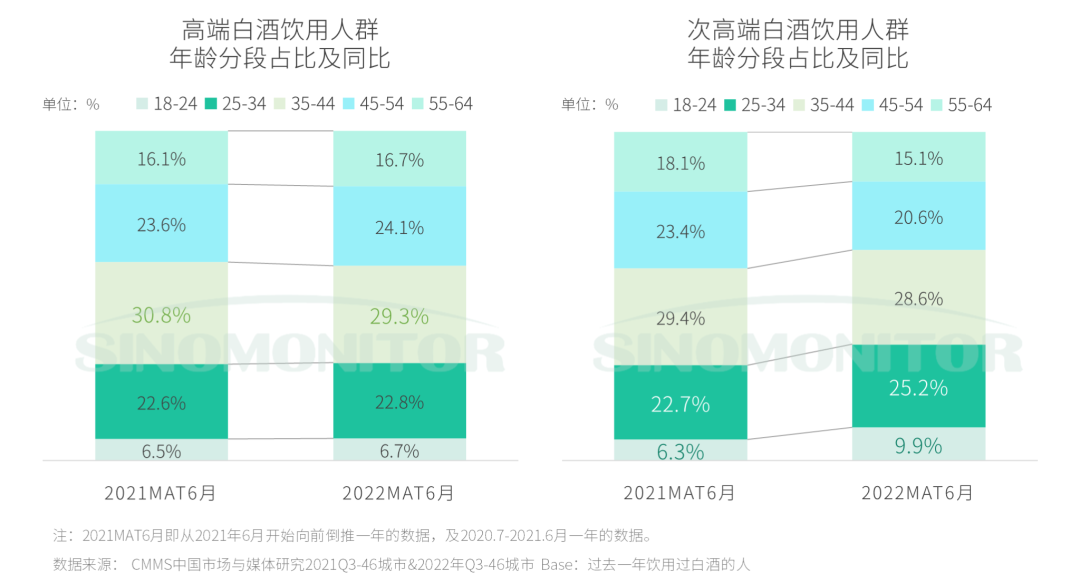

2.年轻消费者中有越来越多的趋势,尤其是喝次高端白酒的消费者。

高端白酒的主要人群是35-44岁的中年人,但同比减少了5%,并略有向两端移动,18-24岁和25-34岁的增长率分别增加了3%和1%。次高端白酒的饮酒人群呈现明显的年轻化趋势,18-24岁和25-34岁人群分别增长58%和11%。相关品牌可以通过关注年轻人的沟通语言进行营销。

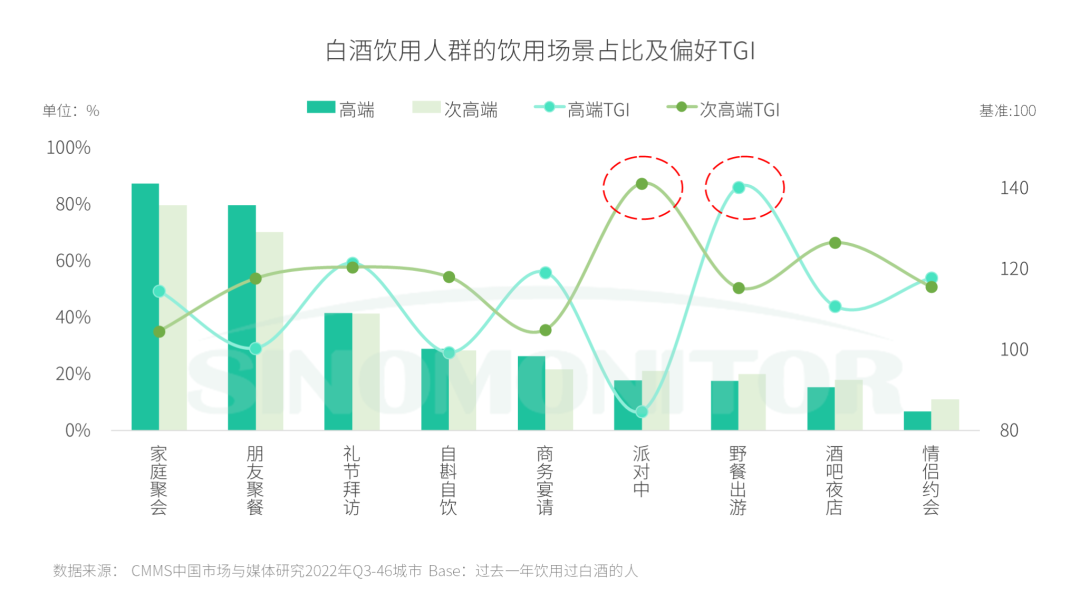

3.高端白酒饮用者更喜欢野餐,而次高端白酒饮用者更喜欢聚会。

家庭聚会和朋友聚餐是社交属性显著的最高场景。

有趣的是,高端白酒消费者野餐TGI最高,这与疫情以来微度假的兴起不无关系;二等高端白酒饮用者更喜欢聚会,毕竟年轻人的数量正在增加。

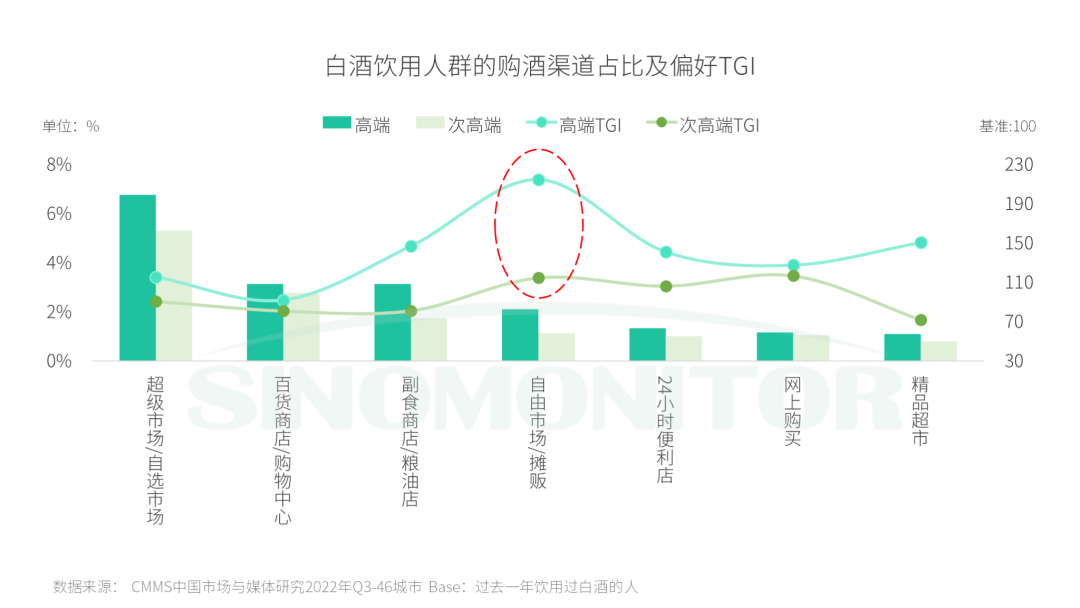

4.线下购买渠道是主要渠道,线上渠道的偏好也高于110。

线下渠道是主要渠道。更特殊的是,高端白酒因其刚需属性,在自由市场/销售商购买的偏好非常高;高端和次高端饮酒人群对线上渠道的偏好高于110,是线下渠道的有力补充。

5.次高端白酒消费者的收听率和喜好度明显高于高端白酒消费者。

户外、互联网和电视的到达率最高,但他们的偏好明显不同:

例如,高端白酒的饮酒者青睐电影院,而次高端白酒的饮酒者对电影院的偏好甚至低于普通白酒人群;二等高端白酒的人更喜欢听广播,但高端白酒的人不喜欢。

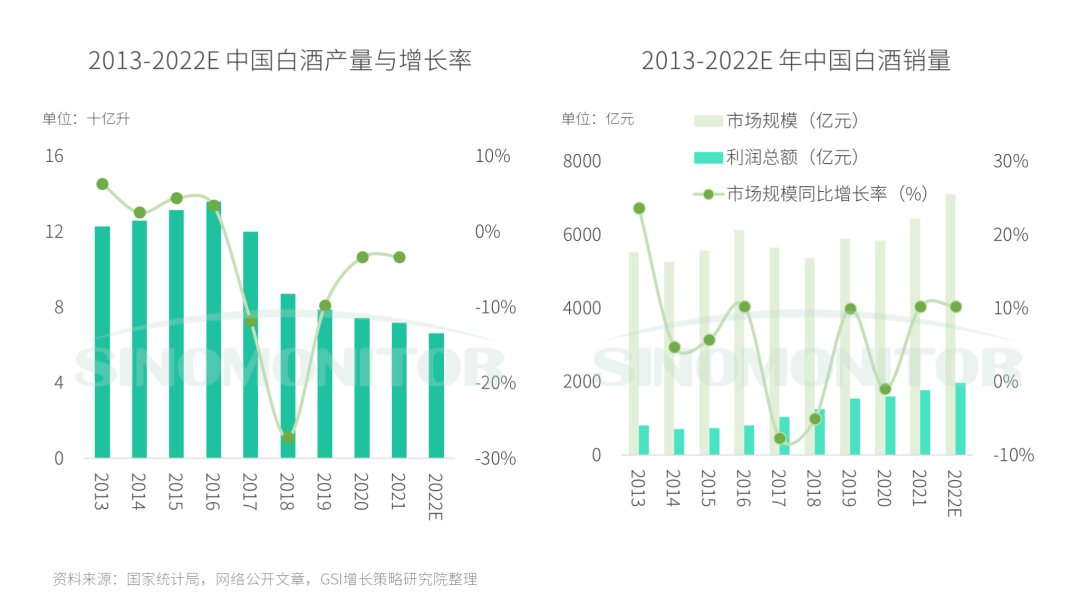

6.得益于次高端品牌向高端的价格上涨,近年来白酒销量有所下降,但销量却逆势增长。

近年来,我国白酒总产量连年下降。中国的白酒产量在2016年达到顶峰,此后一直在下降。2021年的白酒产量与2016年的峰值相比下降了47.3%。说明行业已经提前进入质量提升、优胜劣汰的发展阶段。与产量下降形成对比的是,白酒行业收入规模逆势增长。据中国酒业协会数据,2020年中国白酒销售收入5836亿元,同比增长2.9%。即使在上半年疫情和产量下降的双重压力下,白酒行业仍然克服阻力,实现了同期销售收入的正增长,这在很大程度上得益于次高端品牌的价格不断接近高端队列并下探行业价格空。

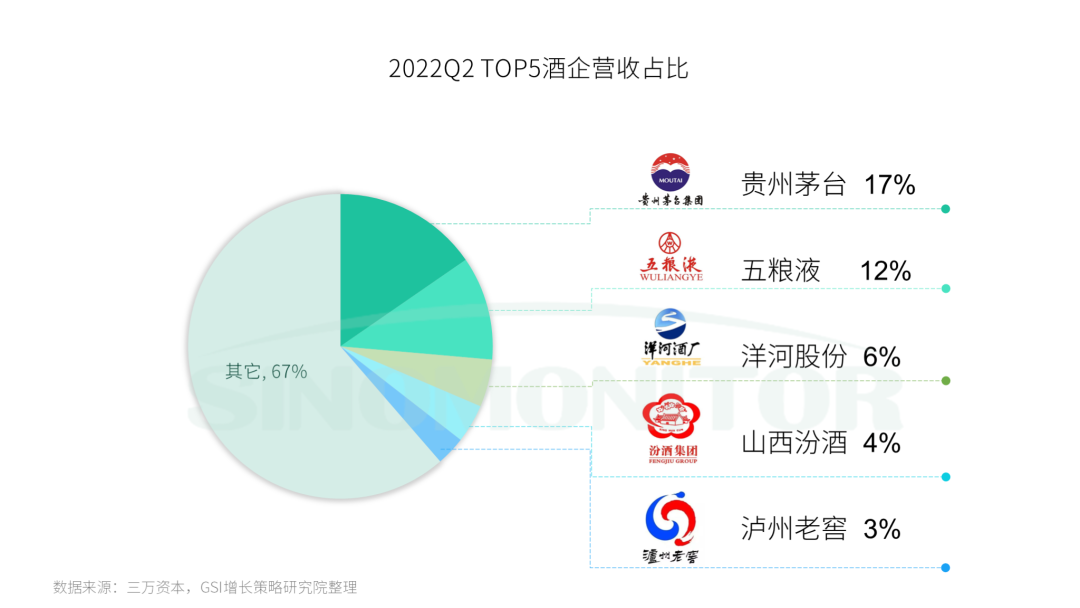

7.行业集中度进一步提高,TOP5酒企营收已占规模以上酒企的33%。

规模以上中国头部白酒企业市场份额上升,企业数量下降,产业集中度进一步提升。2017年至2022年规模以上白酒企业数量减少636家,占比39.9%。然而,行业领先品牌的利润有所上升,市场份额持续扩大。

白酒头部品牌竞争将加剧品牌与品类、香型与产区、品类与口感之间的对抗和充分竞争,也将促进香型、产区、品类之间的相互融合,推动白酒行业向更高质量水平可持续发展。

随着规模、品牌、品质、文化的不断提升,走出中国与国际接轨将成为下一个重点。行业越大,头部越强,竞争越充分。这是一个正向循环,将带动整个行业进入更加成熟健康的发展阶段。

02中国白酒市场高端化趋势明显

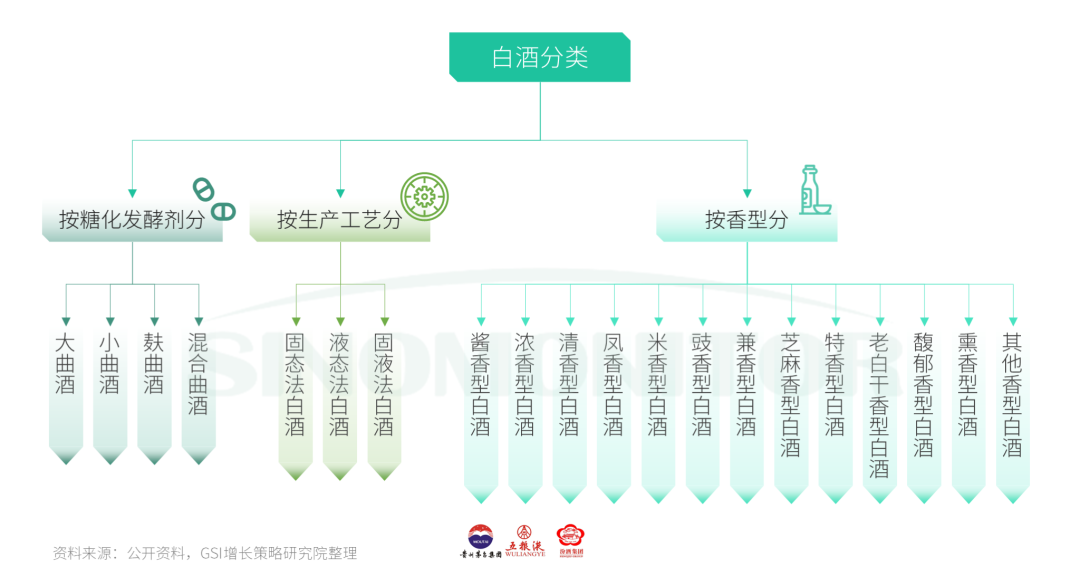

1.酒的定义和分类

《中国白酒概述》中提到,新中国成立后,统一了白酒的名称。不管以前的高粱酒还是烧酒,以后都叫“白酒”。白酒,英文名(Baijiu),是中国白酒的总称(果酒和米酒除外),又称烧酒、诱人的煮米饭和烧刀子。中国白酒是以粮食为原料,经过蒸煮、糖化、发酵、蒸馏、陈酿和勾兑而成的各种白酒。作为世界七大蒸馏酒之一,白酒的许多传统酿造技艺被选入中国非物质文化遗产。

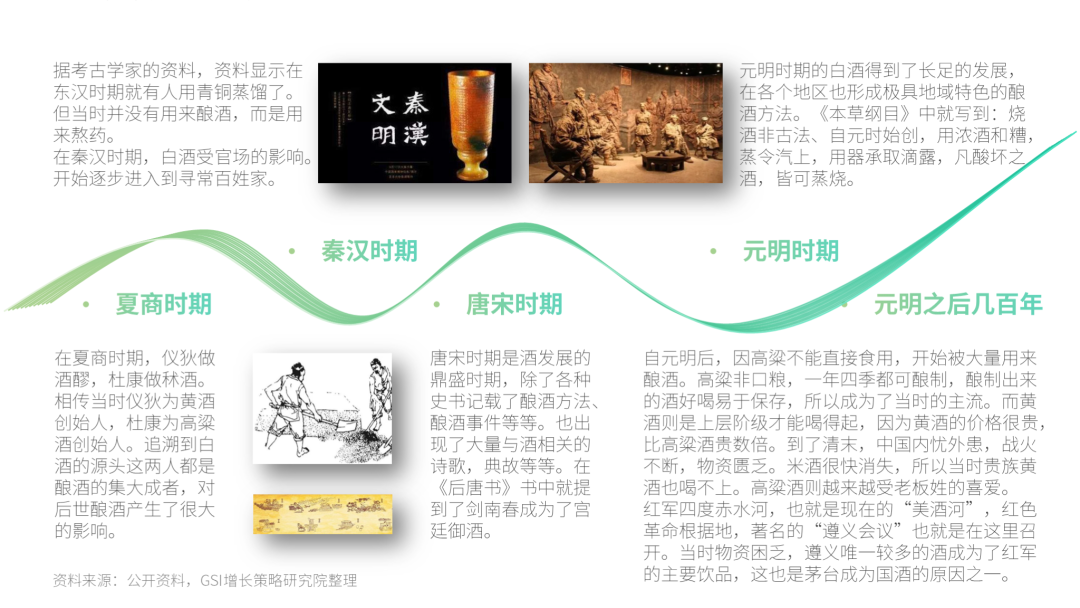

2.白酒起源于夏商时期,贯穿了中国几千年的历史。国家兴,白酒兴。

关于中国白酒的起源,众说纷纭。通常的说法是它起源于夏商时期,兴盛于唐宋时期,稳定发展于元明时期。元明以后,随着时局的动荡进入危机时期,解放时期又有所复兴。中国文化体现在各个方面,而最完整的一个可能是饮食文化,而在中国的饮食文化中,“酒”起着决定性的作用。

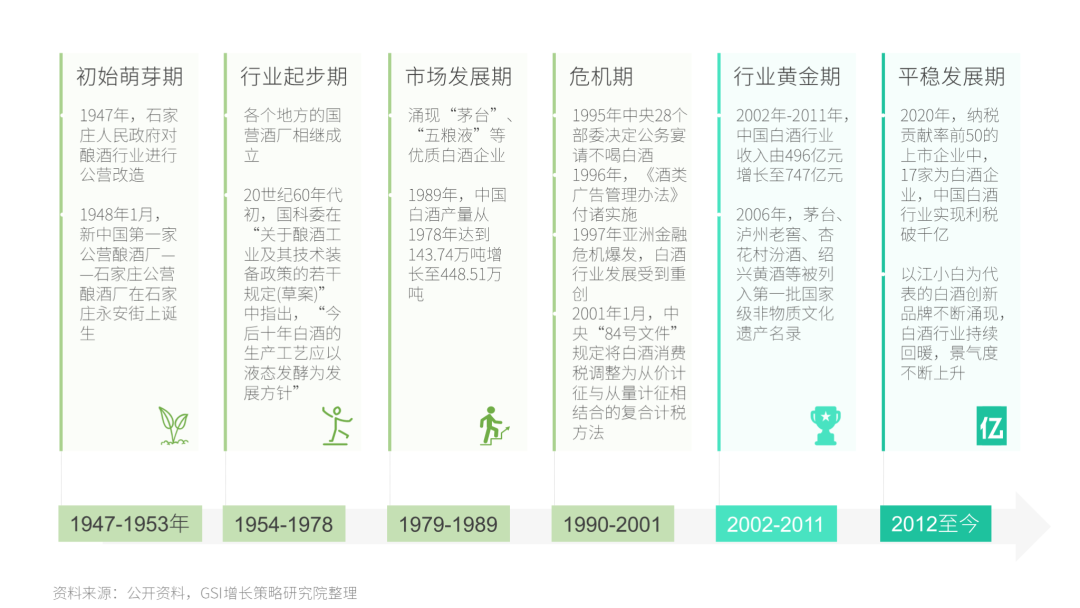

3.建国后,白酒行业规模逐渐成熟。

新中国成立前后,白酒再次回归大众消费市场;1948年1月,新中国第一家公营酿酒厂诞生,新中国白酒业开始萌芽。之后在国有酒厂体制改革下推进工业化生产,行业逐渐走向成熟和规范。中国白酒与白兰地、威士忌、伏特加、朗姆酒和杜松子酒并称为世界六大蒸馏酒。

4.PEST:“十五”政策利好,疫后恢复速度快。

目前,上市白酒公司背后的控股股东基本上都是地方SASAC;2021年9月8日,商务部发布《关于“十五”期间促进酒类流通健康发展的指导意见(征求意见稿)》,提出到2025年,基本建立规模化发展、连锁化经营、规范化引导、多渠道、多业态、多层次、多场景、全覆盖的酒类流通新格局。

从历史的长河看,自夏商诞生以来,白酒业随着国运而兴盛;从缩短时间维度来看,白酒行业基本可以保证平稳向上增长,且不存在大起大落的情况。即使在最近三年,受疫情的影响,酒精的产量有所下降,但这并不影响收入。

酒文化不仅在中国,在现代也是如此。古代有很多关于酒的诗,比如李白的“哦,让一个有精神的人在他喜欢的地方冒险,不要做一个金瓶子空到月亮”,王维的“劝君多做一杯酒,无缘无故地去西方”等等。从古人的诗歌中,我们也可以看到酒的消费场景,当生活幸福时,当我们与朋友告别时,当我们借酒消愁时。

在研发技术方面,从2000年到2021年,经过21年的时间,没有一家新兴的葡萄酒公司是行业的头部,但历史悠久、一言难尽的葡萄酒公司是头部。这说明白酒行业的产品技术更新并不是那么重要,留在口中的不为人知的技法和美味才是重要的。在营销技术方面,在线宣传和销售帮助品牌与年轻人进行了沟通。

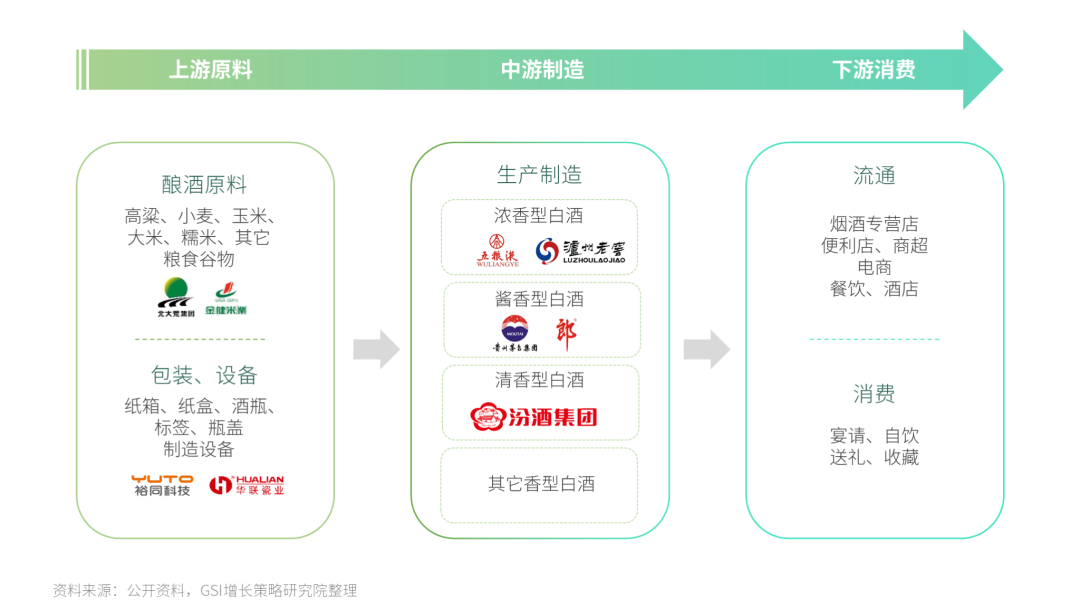

5.中国白酒行业上下游的议价能力有限,这造成了白酒企业的强势地位。

上游是粮食种植和包装行业,基本没有议价能力,下游是渠道和消费者,议价能力有限。根据五力模型,该行业具有较强的发展优势。

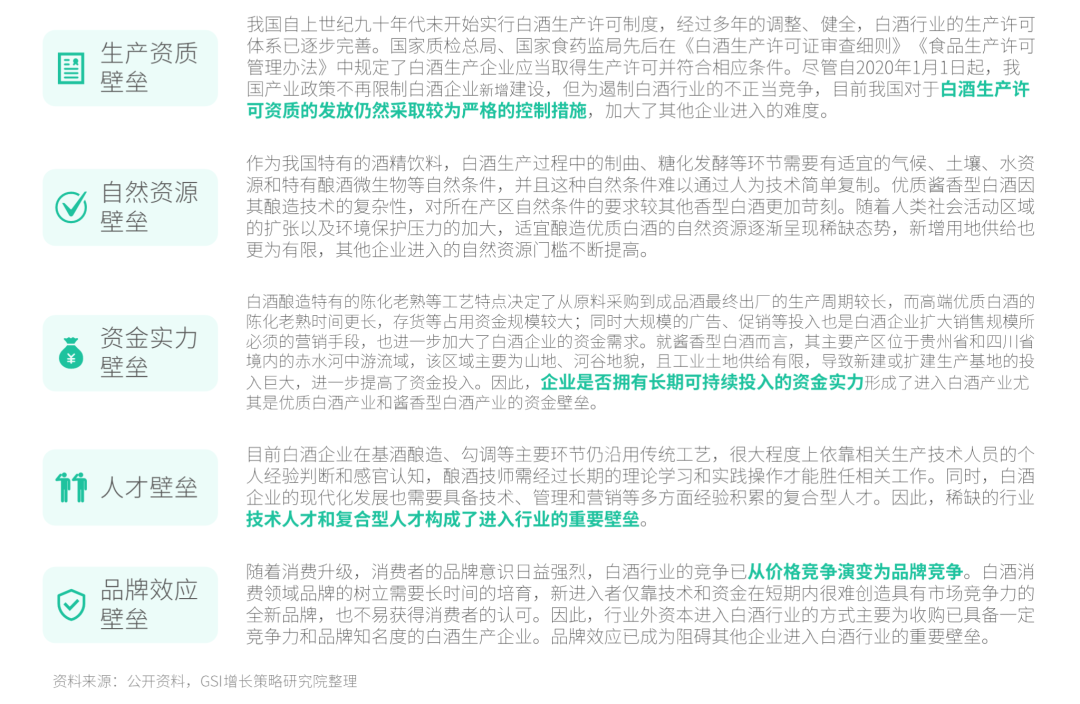

6.白酒行业壁垒较高,新进入者面临困境。

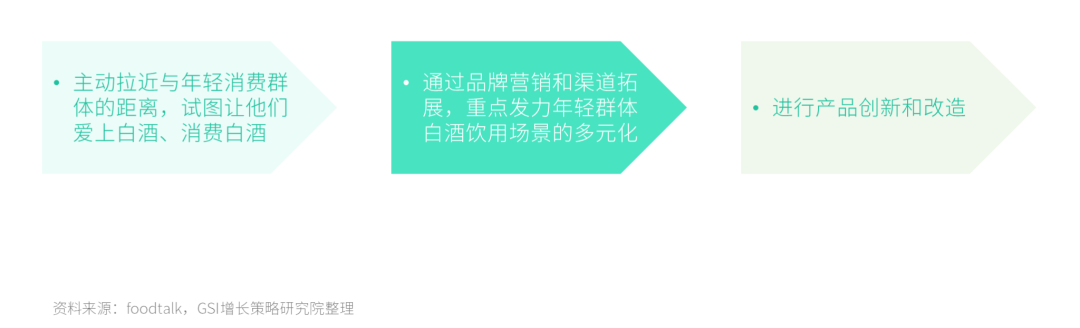

7.趋势一:近年来,我国白酒行业呈现年轻化趋势。

从长期趋势来看,消费升级将给数百亿的白酒市场带来营销机会和产品机会,而与年轻用户的品牌沟通是打造新的白酒消费品牌不可或缺的一部分。

年轻人是当下的消费主力群体,也是中国白酒未来新的增长点。考虑到消费者的迭代,白酒迈向新一代消费者的步伐正在加快。以江和古为代表的品牌通过线上营销和线下品牌活动,重新定义了白酒对消费群体的影响力,实现了白酒对年轻人的心智教育。

自2018年以来,传统白酒企业创造了至少200多种“青春酒”,如五粮液的大众原酒和歪歪酒,泸州老窖股份有限公司的泸小二,汾酒集团的喧闹酒,郎酒集团的萧郎酒等

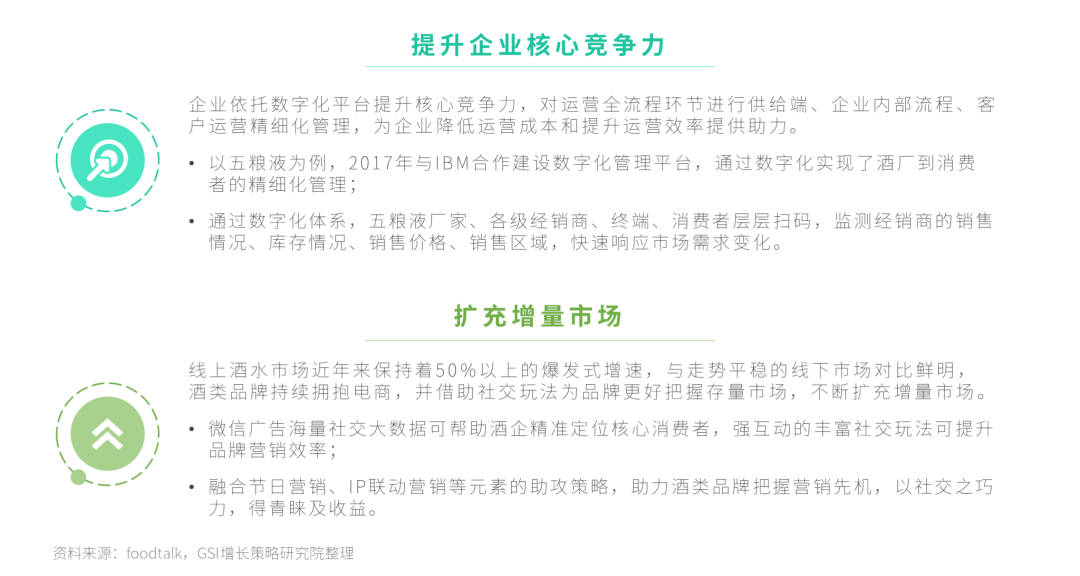

8.趋势二:随着互联网的发展,白酒的数字化趋势也非常明显。

数字化转型提升白酒企业核心竞争力,线上线下流量闭环为消费者提供全渠道购物体验的同时,促进了电商、O2O、直播、社区团购等数字化渠道的渗透率。

数字营销对控制库存、物流、费用和价格具有重要意义。同时,BC联动和C端运营正在成为提升厂商数字化营销能力的核心,数字人将是2023年葡萄酒品牌传播的热点。

9.趋势三:白酒的健康化也是不容忽视的趋势之一。

健康是未来最重要的消费需求,也是消费者对白酒提出的新要求,既表现在产品上,也表现在饮用方式上。

10.当然,今天整个白酒行业仍然存在一些问题。

限制商务消费冲击了行业需求,消费结构的变化也极大地冲击了分销渠道。原有团购渠道用于政府消费的比例下降,也刺激了酒类零售的发展。品牌需要掌握更准确的消费者需求变化数据,以升级产品设计和销售渠道。提高零售比例、降低经销比例将是迎合消费者购物习惯、满足酒企需求的重要举措。

白酒的历史发展和扩张存在很多问题,经销商制度导致经销环节链条长,难度相对较大。产品从工厂到终端经历了多次流通,价格被层层提高。市场监管的失败使其难以满足消费者的即时需求,从而损害品牌形象,影响客户体验并导致客户粘性下降。禁止中间环节的趋势是渐进的、温和的。预计大型分销商和终端零售网点在未来将长期存在,因为大型分销商在资金垫付和区域市场管理方面具有优势。终端零售店的多元化销售可以减轻品牌开设直营店的资金和效率压力,并使其位置更接近消费者。

由于流通环节长、缺乏安全追溯体系,中国市场长期以来假酒泛滥,大型超市、烟酒专营店是假酒流通的重灾区。产品流通的上下游之间只有货物交易,没有强约束。假酒的暴利令人咋舌,这使得销售假酒的现象难以发现和惩罚。消费者在购买白酒时往往非常谨慎,建立信任关系需要很长一段时间,因此他们对假酒相关的负面信息极其敏感。酒类零售企业长期缺乏品牌,连锁化率低,导致消费者渠道选择小空。消费者出于对资质的信任倾向于在烟酒专营店购买,但专营店一般由个体商户独立经营,其信用资质缺乏背书。

03新趋势下,高端白酒企业纷纷调整战略。

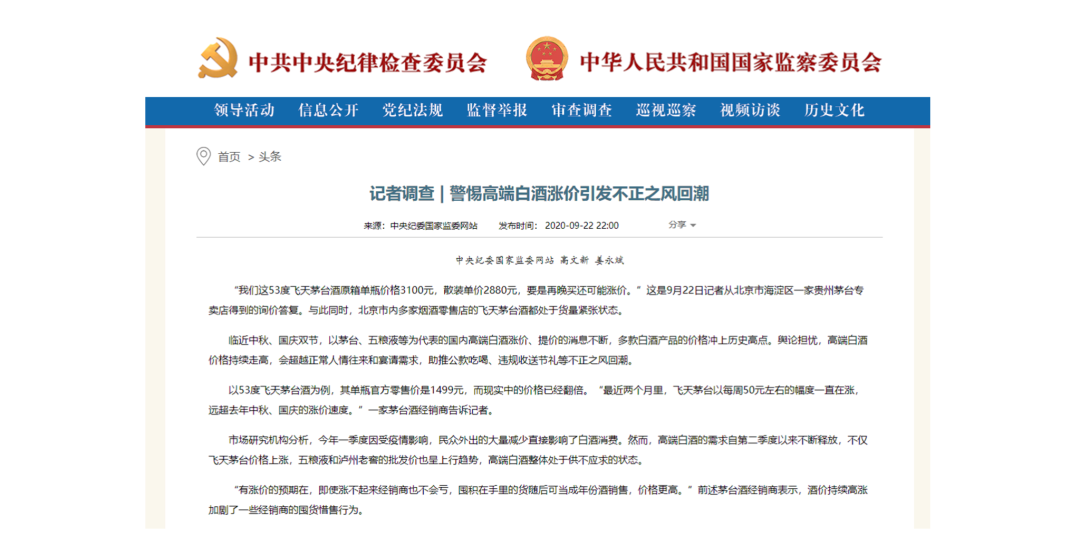

1.所有酒企及时调整,构建品牌的深度护城河。频繁的黑天鹅事件不会改变行业的长期供需关系。

上世纪90年代以来,白酒行业经历了山西毒酒案、三公消费政策、塑化剂事件和甜蜜素事件。这些事件在短期内对行业产生了一定影响,但并未改变白酒行业的长期供需关系。

田震血液病

因为名酒企业一直坚持质量,并且在行业突发事件后会采取积极的态度并迅速采取相应措施。此外,白酒行业有着深厚的历史沉淀,已经融入了中国的社会文化。突发事件的出现不会影响消费者对白酒消费的信心,而是引导其更加理性地选择消费。

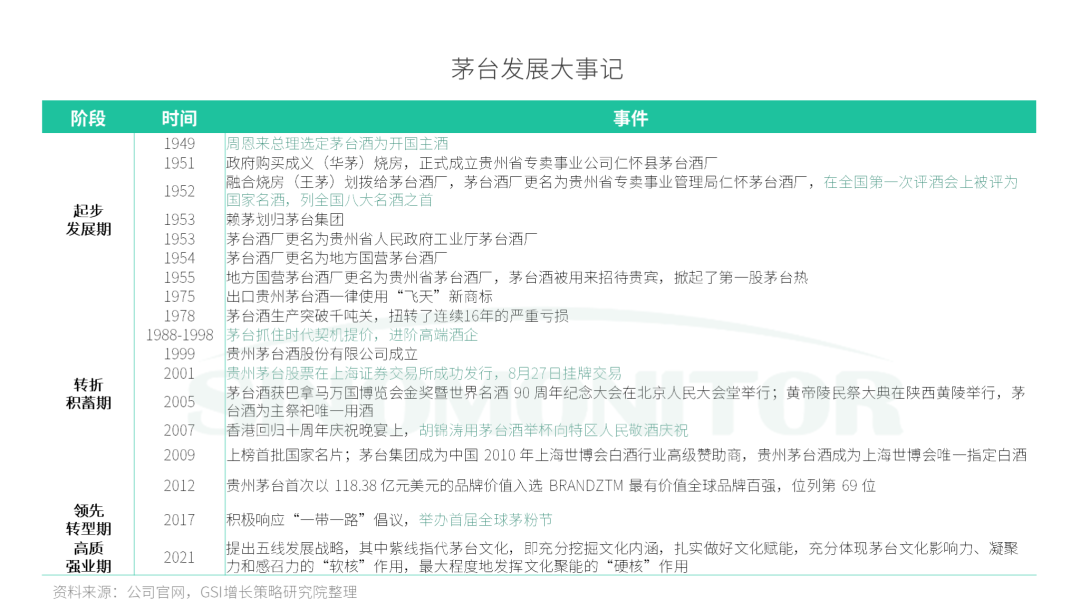

2、茅台|抓高端改革,国酒风格借力酱酒再加冕王者

从公元前的茅台镇开始,酱香型白酒的历史就开始了。明代,茅台村有酿酒作坊,清代,仁怀市城西茅台村酿酒为贵州省第一。

茅台的前身主要是三个车间。第一个是成毅烧房子,其次是荣和烧房子和恒兴烧房子。其中,成毅烧坊的创始人是华联惠,其酒俗称“华茂”;荣和烧坊的酒俗称“猫王”;恒兴烧坊由周秉衡于1929年在茅台镇创建,后来被赖永初接管。其酒俗称“赖茅”。

3.产品方面,茅台和系列酒双轮驱动,产能释放+持续创新实现量价齐升。

公司实施茅台酒和系列酒双轮驱动战略,多角度、分阶段推出新产品。茅台、茅台1935、100毫升小猫和其他新产品覆盖了白色价格带。名贵茅台定位超高端,小猫实现间接提价,有助于拉高产品结构。茅台1935弥补了该公司1000元空的整体价格区间,并为系列酒的发展打开了天花板。产能方面,茅台持续技改创造空增量,预计21-26年茅台销量占比有望达到5.8%,基酒储能稳步提升,保障成品酒品质和未来发展空;系列酒整体产量上升,产能有序释放。预计23年实际产能达到6.6万吨,习水扩产项目继续推进。

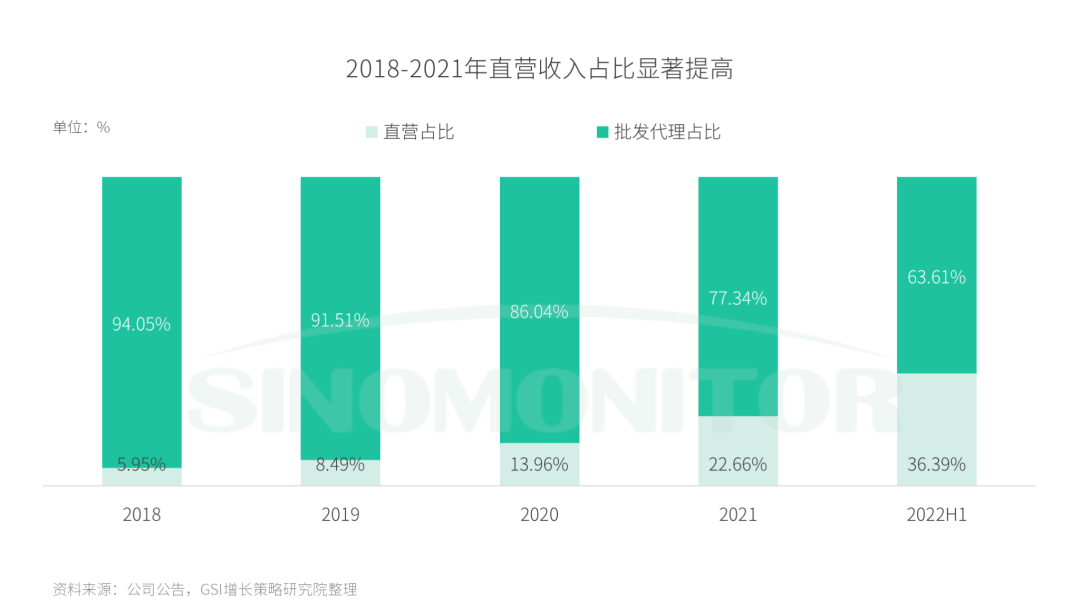

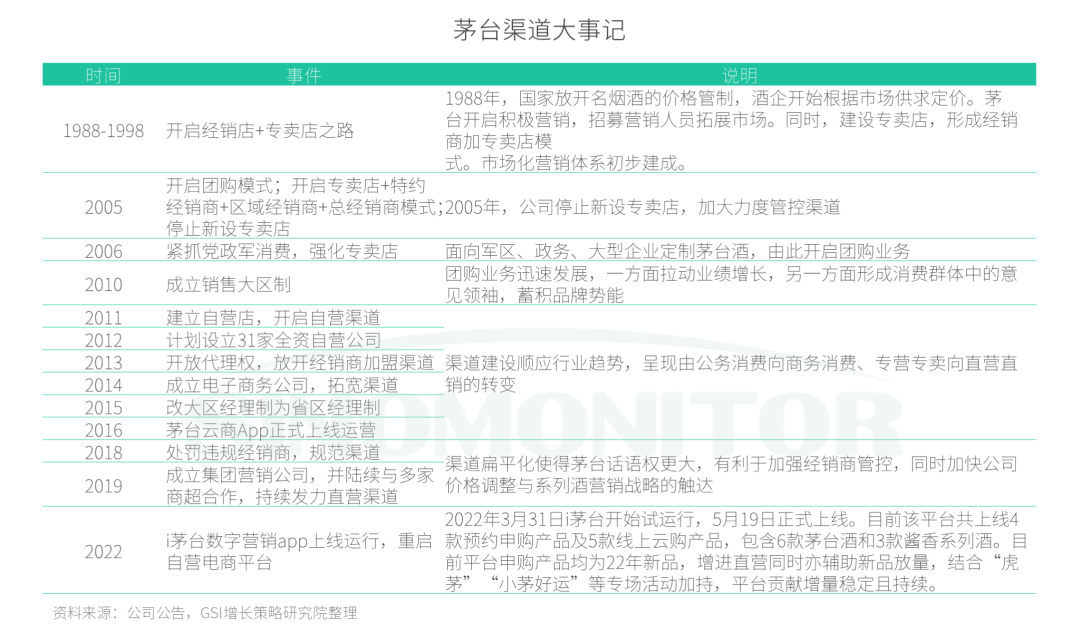

4.渠道扁平化,自营渠道不断加强。I茅台APP进一步推动数字化赋能。

顺应行业趋势,公司不断进行渠道改革,自营渠道持续强化,22H1直销占比提升至36.39%。

渠道的扁平化使茅台拥有更大的话语权,有利于加强对经销商的控制,同时加快公司价格调整,达成系列酒的营销策略。I茅台APP上线重启自营电商平台,深入推进数字化赋能。

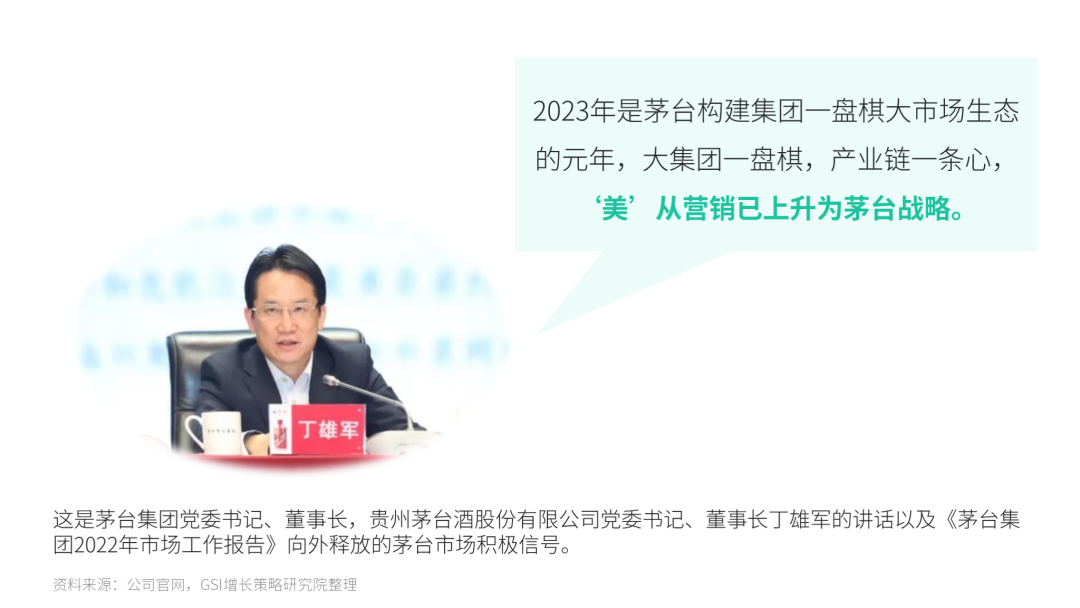

5.在营销上,新教练引入了五位一体的营销方式,在很多方面都有着深远的布局。

2022年2月,丁雄军董事长提出了“五位一体营销法”,聚焦资源整合、数字整合、文化整合、品牌聚合、管理服务整合五个方面,开启了茅台营销的新时代。

I。茅台app为各种产品创建特定的消费场景,增强与消费者的情感联系,例如100毫升小猫侧重于聚集老朋友,茅台迎宾酒侧重于家庭款待等。,让不同的产品更适合特定的消费场景和体验。同时,5月,茅台集团推出与蒙牛集团联合打造的预包装产品“茅台冰淇淋”,线上线下同步销售,扩大了与各类消费群体的接触,突破代际消费,布局未来转型。

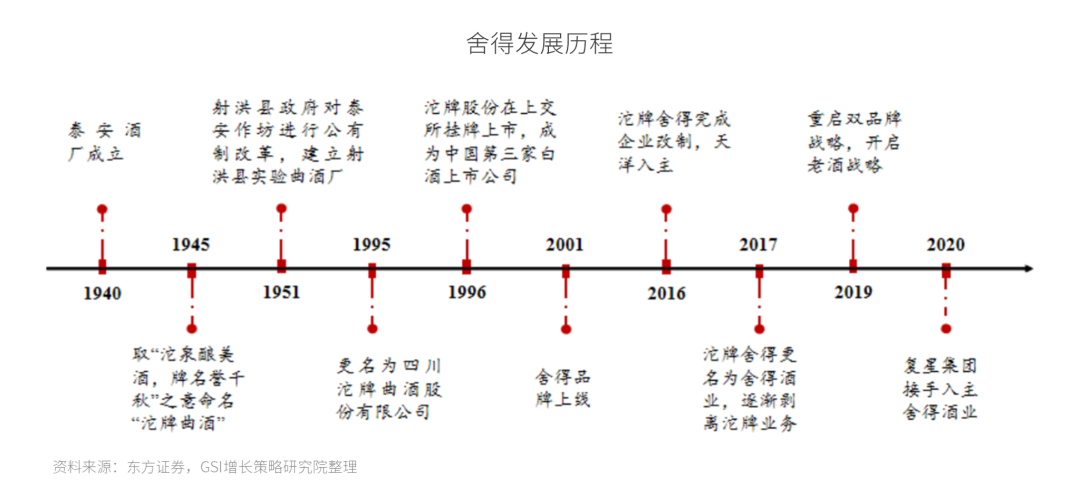

6.舍得|次高端白酒代表品牌,“中国白酒之乡”百花齐放,发展利好。

射洪酿酒始于西汉,盛于唐宋,盛于明清,历史悠久。

1940年,公司前身泰安酒厂成立,1995年更名为四川沱牌曲酒股份有限公司;1996年,沱牌曲酒在上海证券交易所上市。2001年,公司推出新品牌“舍得”,2011年正式更名为四川沱牌舍得酒业有限公司;2016年,天洋集团入主企业,逐步剥离低端沱牌系列产品,但同时失去了主要收入来源;2019年公司重启双品牌战略,沱牌业绩迅速回升。同年,公司推出老酒战略,打造品牌差异化优势。

2020年12月,复星集团通过控股子公司豫园控股拿下沱牌舍得70%股权,由此成为公司间接控股股东,正式掌舵天洋集团。复星集团凭借其丰富的生态系统和在消费领域的多年经验,从内外给予Shed-e双重赋能。

7.依托老酒酿造工艺,打造以次高端为核心的全价格带产品矩阵。

aaajiepai

聚焦次高端“舍得”,着力在低端市场复兴“沱牌”,产品线主要分为酱香系列、舍得系列、陶醉系列和沱牌系列,其中舍得系列包括公司于2019年12月推出的老酒系列两款新品,分别为“品味舍得典藏”和“智慧舍得典藏”。

8.打造“3+6+4”渠道战略,通过“两年”和“活力酒龄”推动落地。

“3”是指通过老酒战略实现品质提升、产品提价和销售增量三大目标,从而提升品牌的价值和声誉,同时增加客户的利润空并让更多的客户参与到运营中来。

“6”是指渠道的六个原则,即唯一性、长期性、低投入、高回报、灵活性和可回收性,严格遵守同一地区、渠道和价格范围内经销商的唯一性,坚持与经销商的长期合同合作,为第一笔订单设置适当的门槛,严格遵守价格以确保利润,以合适的价格销售并确保经销商的回收问题。

“4”是指四种良性发展模式,即“平台运营模式”、“加盟控价模式”、“KOL引领模式”和“团购直销模式”。通过产品划分,可以进一步有序地管理产品和渠道,并与分销商建立和谐共赢的制造商关系。

“双年”+“活力酒龄”实现了真正的年份溯源,加深了消费者的信任。烧菜

虽然该公司愿意升级其口味,但它推出了两年一次的标志,这意味着装瓶时间和原始罐子的储存寿命一起印在瓶子包装上。随后,该公司对“双年”标识进行了数字化升级,并推出“活力酒龄”新概念,为每一瓶老酒打造数字身份证。消费者可以通过扫码查看这瓶酒在酿造罐中储存和打开饮用的时间,从而强化老酒的时间价值。

9.以老酒战略为核心,培育老酒市场消费氛围,宣传放弃老酒文化。

极致产品主义,采用跨界、联名、IP等创新营销方式,不断丰富品牌文化内涵。

营销聚焦老酒战略,培育老酒市场消费氛围,宣传放弃老酒文化。2021年,公司与国际风味鉴定所合作录制《世界烈酒绘本》,探寻中国老酒魅力;公司推出温情时光短片《愿聚好散,老酒长存》强化公司老酒文化。

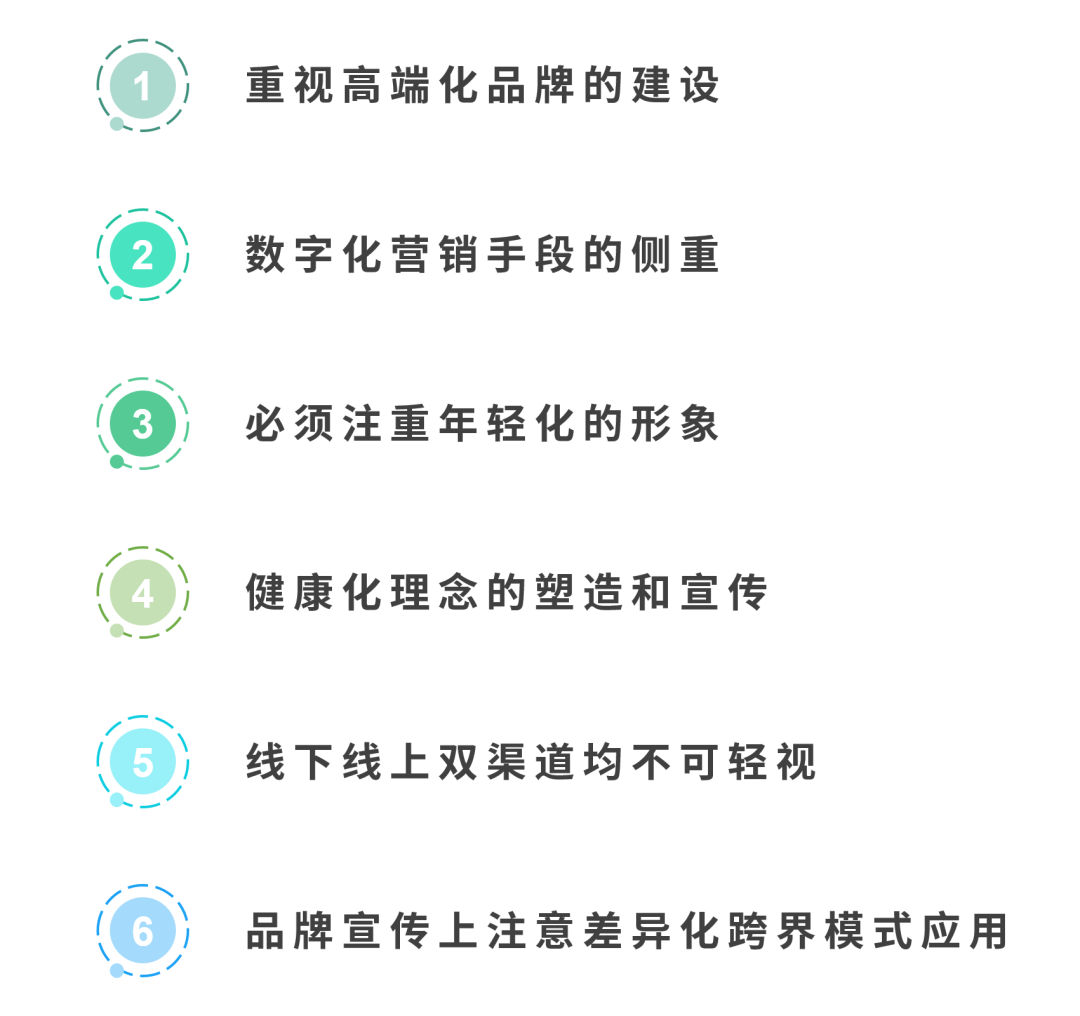

04总结与建议

我们认为,白酒企业应关注以下几个方面。