“卤味F4”成团,新品牌如何破局?

2020年,中国休闲卤制品行业排名前五的卤制品企业分别是绝味食品、黄、、百味鸡和久久鸭,合计市场份额仅为20%,其余80%的市场正在被“后浪”不断瓜分。

带点小吃“内味”的卤味赛道最近有点坐立不安。

最近,卤味食品生产商和加工商吴香菊完成了1500万元的Pre-A轮融资。无独有偶,在此之前,致力于“火锅”赛道,想做中国“火锅”知名品牌的老字号卤菜品牌鲁大妈,也完成了来自华声人和资本的近千万天使轮融资。

但是,回过头来看鲁维赛道的融资,还是不可小觑。据NCBD发布的《2021年中国卤味熟食行业发展研究报告》不完全统计,截至2021年9月1日,至少有8个卤味品牌共完成10轮融资,其中不少融资金额过亿。

(业务数据不完全统计)

艾媒数据中心的一份研究报告显示,从2011年到2020年,中国卤制品行业市场规模从268亿元增长到1235亿元。根据Fernos Sullivan的数据,2015-2020年休闲卤产品的复合增长率将达到24.1%,成为休闲食品中增长最快的类别,预计未来五年将继续以13%的年增长率增长。到2025年,市场规模将超过2300亿元。其中,40%是休闲式卤小吃,60%是餐桌卤制品。

换句话说,路威赛道如火如荼,这可能是这两年竞相跑出新品牌的主要原因。

一级市场品牌融资信息频繁,二级市场也很热闹。今年7月初,晏子百味鸡的母公司上海晏子食品股份有限公司提交了招股说明书,计划在上交所主板上市。与黄、绝味、这些上市公司不同,百味鸡以休闲、卤菜为主,主打夫妻肺片、烧鸡、猪蹄以及各类凉拌素菜。如果成功上市,将成为“红烧菜第一股”,与红烧菜三大巨头一起形成“红烧F4”。

“卤味F4”已经成为一个群体,如何打破新的品牌?

卤味赛马场全是豪门。

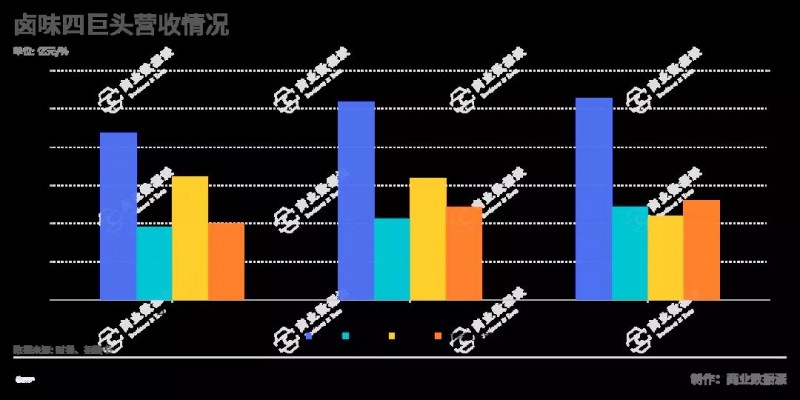

新品牌融资热闹非凡,但行业中的“排头兵”仍是老牌玩家——绝味、、黄和白尾鸡。

在门店规模上,绝味相对处于头部位置。早在2019年,门店数量就已经突破1万家。2020年年报显示,中国大陆有12399家门店,而周黑鸭有1755家,煌上煌有4627家,晏子百味鸡有4325家。

绝味最大的特点就是打磨了一套自成体系的管理模式,大规模开店,通过“走量”赚取利润。

美味的门店数量直接推高了营收,也凸显了规模效应的优势。2020年财报显示,绝味每年原料采购规模超过30亿元,其中鸭副食品约20亿元,是全球最大的鸭副产品买家,强大的议价能力使其拥有采购成本优势。

从供应链的角度来看,绝味的供应链效率也高于同行,因为销量更大,门店布局更密集。一方面由于绝味加盟模式下门店数量多,成本分摊大,运输半径短,另一方面生产方式不同。全国有20多个生产基地,覆盖400-500公里范围内的省内门店,大宗产品抽样空再到店。

周黑鸭的特点是品牌聚焦高端用户。根据线下商店的数据,周黑鸭主要产品的单价高于无味食品的单价。其中红烧鸭翅产品相对于无味食品的溢价为28%,红烧鸭锁骨和红烧鸭脖的相对溢价也分别为24%和14%。、黄在部分产品上有较明显的价格优势。其卤鸭锁骨和核心产品卤鸭脖的相对溢价分别达到30%和25%。消费者对周黑鸭主要产品的认可度较高,具有一定的价格优势。

(图片来自网络)

此外,黄自身的优势是对加盟商的大力支持和对新零售模式的积极拥抱,如参与网络名人的现场配送和外卖配送等营销方式,线上业务占比快速提升。值得注意的是,黄在2020年受疫情困扰的情况下居然逆势上扬。

财报显示,2020年上半年,无味营收24.13亿,归属于净利润约2.74亿,同期下滑30.78%。黄上半年营收约13.65亿,净利润约1.58亿,同比增长12.25%。但周黑鸭上半年营收仅为9.03亿,归属净利润处于亏损状态,亏损约4200万,同比下滑44.43%。寿司做法

作为熟食的代表,刚刚冲上a股市场的晏子百味鸡,具有很强的新产品创造能力。在主营产品形成稳定口碑的情况下,晏子每年都会结合全国各地卤味的特点和市场变化做产品,做创新。在口味上,休闲红烧小吃麻辣咸咸,单纯通过重口味让人大快朵颐,而餐桌红烧产品注重复合香气和多层次口感,突出鲜香的特点,需要多种食材,制作工艺也更为复杂。相比美味的鸭脖加工,大概有8道工序,而晏子有20多道工序,生产技术门槛更高。

从这点来看,路威赛道巨头们确实用得起“实力”二字,但行业的“后浪潮”也是此起彼伏,深得资本青睐。传统的卤味如何坚守阵地?

新品牌拼命抓住“年轻人”

近年来,随着“家文化”和“一人食”的流行,卤菜的消费频率逐渐增加,市场也在不断扩大。赛道进入了精准分层的节点,有走年轻时尚路线的生鲜卤菜,有大型连锁品牌,有接地气的情侣档,有以电商渠道为主的卤菜小吃。

行业竞争日趋激烈。路威新一代品牌如何在市场上抢占一席之地,提升竞争力?

事实上,现在业内很多卤味品牌都在聚焦同一个特点——休闲。休闲小吃是几十年来卢伟的自我定位,把卢伟从正式的餐桌上解放出来,成为随时随地都可以吃的休闲食品。

弗罗斯特& amp沙利文数据显示,2010年中国休闲卤产品零售总额为231亿元,2015年达到521亿元,2019年突破1000亿元,2015-2020年市场规模CAGR为18.8%。休闲卤制品作为休闲食品中不可多得的肉制品,起步较晚,目前规模相对较小,但近年来发展迅速。结合中国食品工业协会对休闲食品行业未来五年复合增长率(8%)的预测,预计2025年休闲卤制品市场规模有望达到2275亿,确实可观。

令人费解的是,新品牌能在哪里与传统品牌竞争?新品牌进入市场的逻辑是什么?

首先,每一类都有自己的侧重点。比如传统的卤味,大部分是关于“鸭子”的,比如“鸭子”、“鸭子”。但新品牌并不局限于一个品类,深受年轻消费者喜爱的鸡爪、猪爪作为新品类纳入了路威赛道。

以红烧小吃品牌王小路为例。亿力数据显示,2020年营业额增长10倍至2亿元。2019年双11销售额仅2000万元,同比增长500%。拿下天猫JD.COM鸡爪类目第一,其中家族实力“虎皮鸡爪”,季度复购率接近40%。

另外,卤制的形式也不一样。比如传统品牌多为冷卤,由* *厂制作,通过冷链配送到各个门店,而新卤多为热卤,形态不同,从而发展出不同的扩张方向。他们有的转向购物中心年轻人的生意,有的下沉到社区门口,围绕家庭餐桌扩张。不同的路径背后是完全不同的目标消费群体和商业模式。

上述新兴融资品牌中,盛香亭、火锅美食、大妈锅都是火锅品牌。从一线消费市场来看,一些网络火锅品牌的排队人数比传统卤菜店多,这可能也意味着火锅比传统卤菜店更受年轻人的认可。但从门店管理的角度来看,热卤水增加了生产成本和人工成本,可能会降低效率,增加食品安全风险。

由此可见,从路威赛道上涌现出来的新兴品牌也是各有所长,而且在当前消费升级的背景下,抓住年轻人就是抓住了主要消费群体,于是一些新品牌不断在门店选址、营销方式上“投其所好”,进而抢占广泛的市场份额。

公开数据显示,2020年,中国休闲卤制品行业排名前五的卤制品企业分别是绝味食品、黄、、白尾鸡、久久鸭,合计市场份额仅为20%。可想而知,剩下的80%的市场正在被这些“后浪”瓜分。

市场巨大,行业竞争激烈。鹿伟的生意怎么样?

卤味生意好吗?

什么样的食品生意才是好生意?巴菲特的喜诗糖果(见& aposS Candies)模式一直被业内人士津津乐道:品牌忠诚度高,定价能力强,投入小,产出高。拥有强大群众基础和饮食文化基础的卤味,真的好像是一个“小而美”的行当。

类似烧烤和火锅,口味上有地域差异,但人群没有区别。如果品类足够普及,市场会相对更大。在这方面,鹿伟赛道能跑出过亿的市值是非常合理的。

另外,卤味最大的特点就是上瘾,消费者容易冲动下单。比如四川卤味是辣的,湖北卤味是甜辣的,江浙是重油红酱。这些口味决定了消费者对卤味的上瘾程度,从而提高其复购率,是一种高频消费产品。

另一方面,其产品的制造工艺相对简单,投资少,成本和风险系数低,可以通过复制迅速扩大规模。休闲卤菜大多以禽肉为主,素菜为辅,品种较少,品牌更容易抄店。以绝味为例,作为卤味赛道的领头羊,近几年平均每年开店数量能达到800-1200家。

同时,路威的销售渠道灵活,消费者购买方便。街边市场、车站、机场、便利店、商场甚至网上旗舰店,这些卤味品牌已经渗透到人们的所有高处。

(图片来自网络)

其实路威赛道这么火,毛利率也不低。财报数据显示,2018年至2020年,周黑鸭销售毛利率分别为57.53%、56.54%和55.5%。煌上煌和绝味食品的毛利率从33%到38%不等。行业巨头毛利率差异大的原因主要在于企业销售模式的差异。

冰糖菊花枸杞茶

冰糖菊花枸杞茶

中国食品行业分析师朱此前在接受采访时表示,直销比例越高,毛利越高。如果加盟商多,就要让利给加盟商,所以无味食品的毛利率最低;周黑鸭单靠直营的模式限制了规模化的速度,所以放开了加盟,但是加盟的条件会相对苛刻;黄两条腿走路,自建加加盟,所以黄的毛利率相对处于中等水平。

然而,虽然浓香型行业发展迅速,但从现状来看,中小型作坊式企业仍是主力军,行业集中度较低。随着工业化生产,一些小作坊的安全卫生问题也频频被曝光,这也让越来越多的消费者对食品安全问题更加敏感。从这个角度来说,头部品牌企业往往更容易获得消费者的信任。从行业价格也可以看出,大多数消费者愿意为食品安全和口味支付更多的品牌溢价。

总的来说,卤味强大的标准化生产赋予了新品牌更多的可能性,但随着我国食品安全监管的逐步收紧,大部分玩家将被淘汰出行业筛选。如何把资金用在刀刃上,发挥自己最大的优势,被市场留住,也值得期待。

参与融资开一家卤味菊的冯卓成、万屋资本、时迁创投表示,卤味市场有空的巨大增长率,目前处于一超多强的竞争格局。按照全国人均卤菜店的比例,未来还是会有大量的扩张店空。

同时,面对门店的密度天花板,如何在消费者审美疲劳、卤菜市场同质化严重的现状下寻求突破,依然是“卤菜人”需要面对的重要课题。

午餐肉怎么吃