2022消费投资年度盘点:人走茶未凉,回归大赛道

文:李进

来源:理金(id: finding _ gold)

即使市场很糟糕,消费者信心已经跌到谷底,我们仍然可以看到一些曙光。比如JD.COM依靠物流优势逆势而上,家居场景相关品类增长迅速。

除了电商、品类、品牌维度,另一个直接反馈市场热情的指标是一二级市场活跃度。

在消费领域,资本起着极其重要的作用。尤其是2018年以来,平台依次呈现低流量,品牌普遍加大营销投入,陷入流量与资本的追逐。

消费投资一路走高,2021年上半年达到顶峰。随之而来的是持续的寒冷,2022年是直接的寒冬。

2022年消费投融资整体情况如何?哪个赛道最早被资本抛弃?哪个领域还能被资本升值?2023年有哪些值得关注的投资机会?

为了理清这一年消费投融资市场的变化,理金结合恩牛数据对2022年消费投融资事件进行了梳理,并按照地域、轮次、机构、品类等维度进行了深度解读。以下是结论的摘要:

1.消费投融资概述2022年,消费行业投融资事件数量大幅下降,全年仅982起,同比下降43%;投融资项目主要分布在北方的深圳、杭州等一线城市;主要轮次为天使轮和A轮,融资金额500-5000万人民币。

2.大型融资项目大型投融资主要集中在数码家电和家用百货领域。最大单笔投融资是华润啤酒收购贵州金沙酒业,投资金额123亿元。

3.投资机构的综合基金一般会减少消费者投资,消费者基金出手最多。前三名分别是伊三资本、金鼎资本和梅花创投。

4.食品重点品类融资额超过10亿的企业较多;餐饮融资不乐观;数码家电集体遇冷;美护HARMAY话梅创造单笔最高融资;服装辅料的投资侧重于供应链;家居百货的很多企业都走上了IPO之路;宠物赛道多家企业获得过亿元融资。

5.展望未来,2023年消费投资将逐步恢复,机构将重点关注创始人的风险应对和现金流控制能力;项目的创新能力和PMF将是机构考察的关键。

6.数据维度本文中的汇率如下:1港币=0.8933元人民币;1美元=6.9596元人民币进行换算整理;数据期:2022年1月1日-12月31日。

01

投融资概述:

数量急剧下降,集中在天使轮和A轮。

融资数量分布

最直观的指标就是投融资金额。

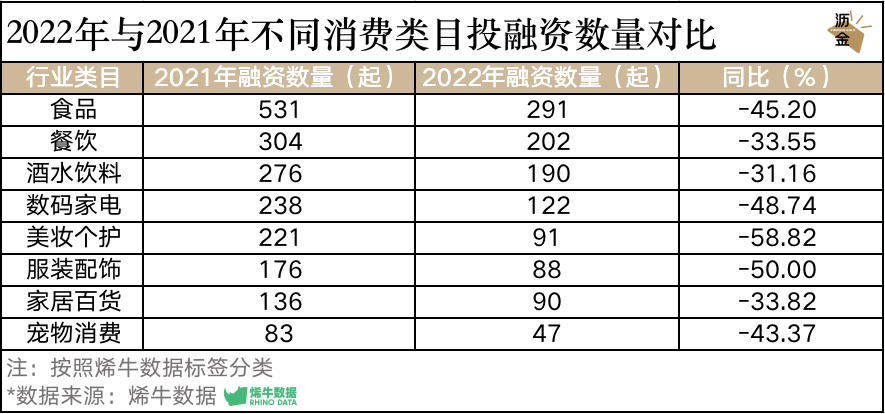

2022年,消费行业投融资数量大幅下降,全年仅982起,同比下降43%。

几乎所有赛道的融资项目数量都有不同程度的下降,其中食品板块240个,餐饮板块102个;就连去年大火的美容护理也没能继续获得青睐,同比下滑58.82%。

2022年和2021年不同消费类别投融资对比

2022年和2021年不同消费类别投融资对比

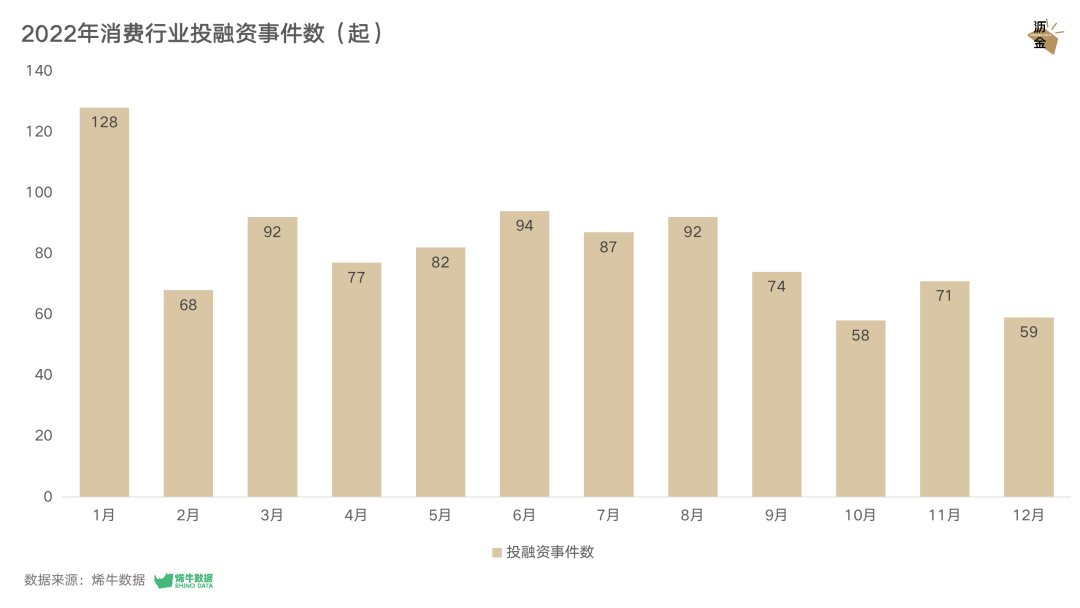

进一步看每个月的融资额,会发现2022年1月,机构依然对消费市场有远见,发布了一些需要在年前披露的项目,投融资数量达到全年最高的128笔。玉米浓汤HHH

2月份受春节假期影响,资本偃旗息鼓,投融资数量锐减,仅68起。随着全年疫情的反复,投融资事件数量也呈现相关性变化。

除了3月份和5-8月份有短暂的回升外,其他月份的投融资次数都在80次以下。10月受国庆假期和疫情影响,创下全年历史新低,仅58例。

2022年消费行业投融资事件数量

融资的区域分布

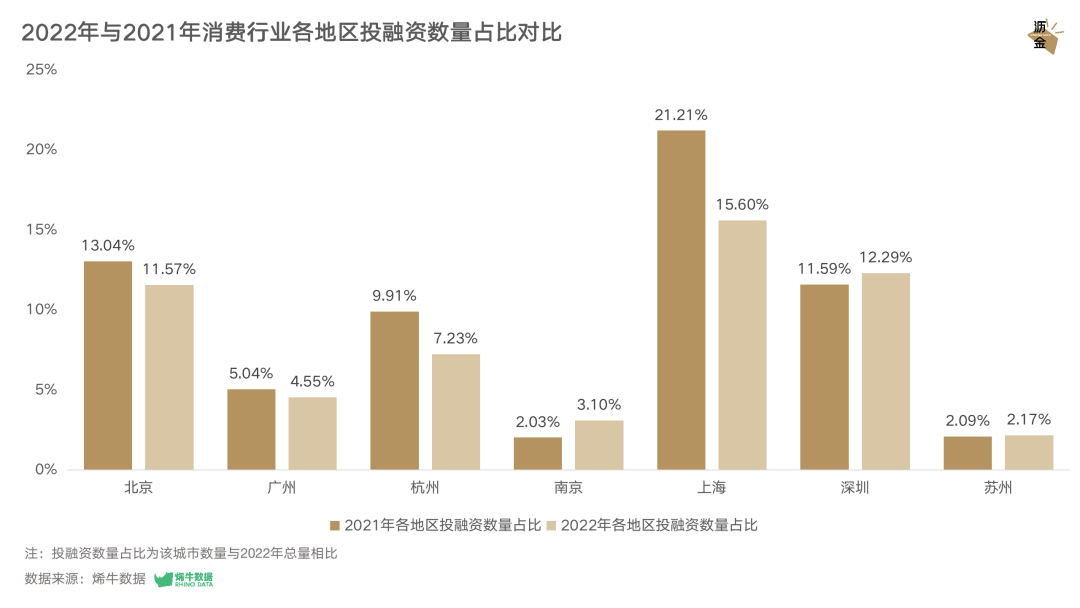

从地域分布来看,无论是2021年还是2022年,消费领域的投融资都集中在一线城市,北京、上海、深圳、杭州约占总量的50%。

受电商氛围、人力成本、政策红利等因素影响,新消费品牌更愿意在一线城市发展。然而,广州对消费品牌的吸引力不如杭州。

随着消费下沉越来越明显,人们在购物时更加注重性价比,因此投资机构更加关注三四线城市等下沉市场的消费机会。

2022年和2021年消费行业各地区投融资比例对比

2022年和2021年消费行业各地区投融资比例对比

融资轮次分布

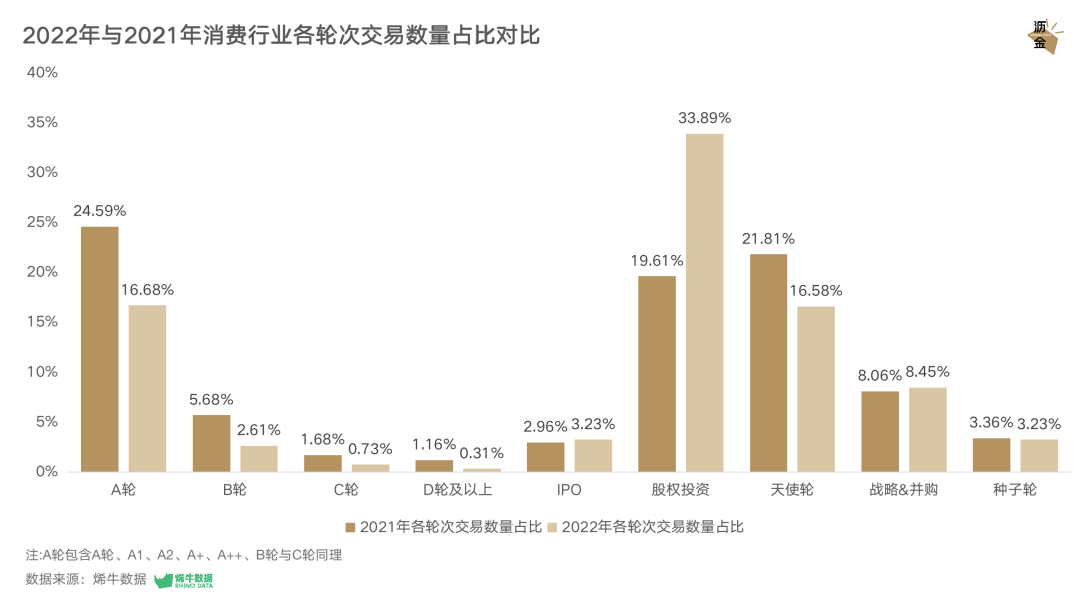

从轮次来看,2022年消费行业的投融资将主要集中在天使轮和A轮,投资机构更愿意投资早期项目的创始人和创新产品。

值得注意的是,IPO融资的比例也呈上升趋势。2022年IPO事件33起,占比从2.96%上升到3.23%。

三元生物是最大的IPO之一,融资金额36.86亿元,于2022年2月10日在深交所上市。该公司主营业务为赤藓糖醇和新型多功能发酵糖的研发。

2022年和2021年消费行业每轮交易占比对比

2022年和2021年消费行业每轮交易占比对比

融资比重

不仅消费类公司在苦苦挣扎,资本也在抱怨。消费专项资金大幅缩水,即使口袋里有钱,也要尽量降低估值,规避风险。

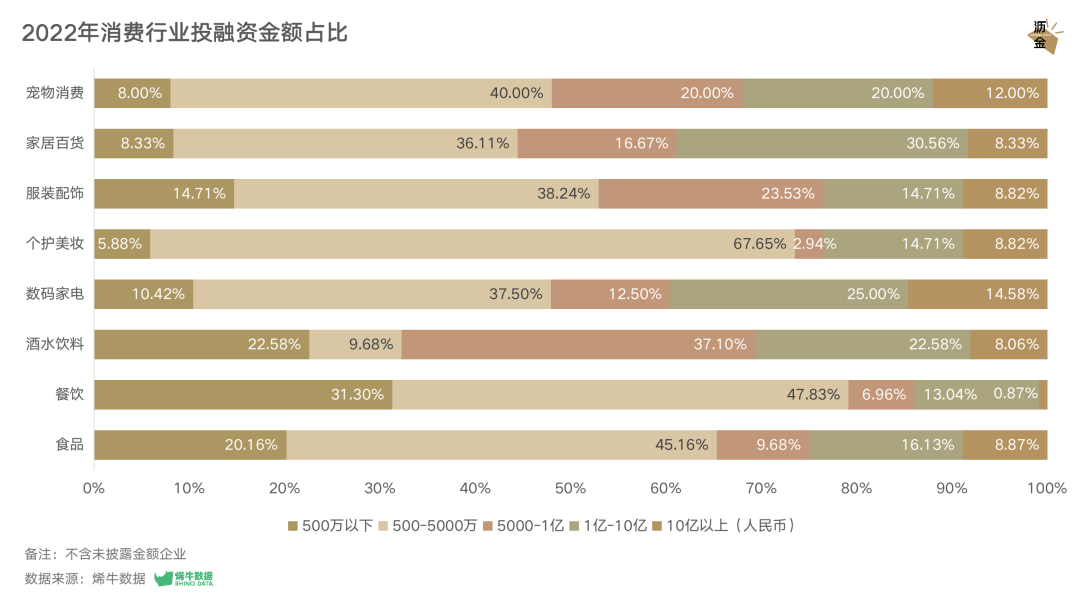

反映在投资目标上就是总投资严重下滑。2022年消费类企业融资金额大多集中在500-5000万元区间。

其中,饮品的融资金额主要集中在5000万-1亿元之间;超过10亿元的融资主要发生在数码家电的收购兼并之间。

炸鸡翅的制作方法及步骤

2022年消费行业投融资金额占比

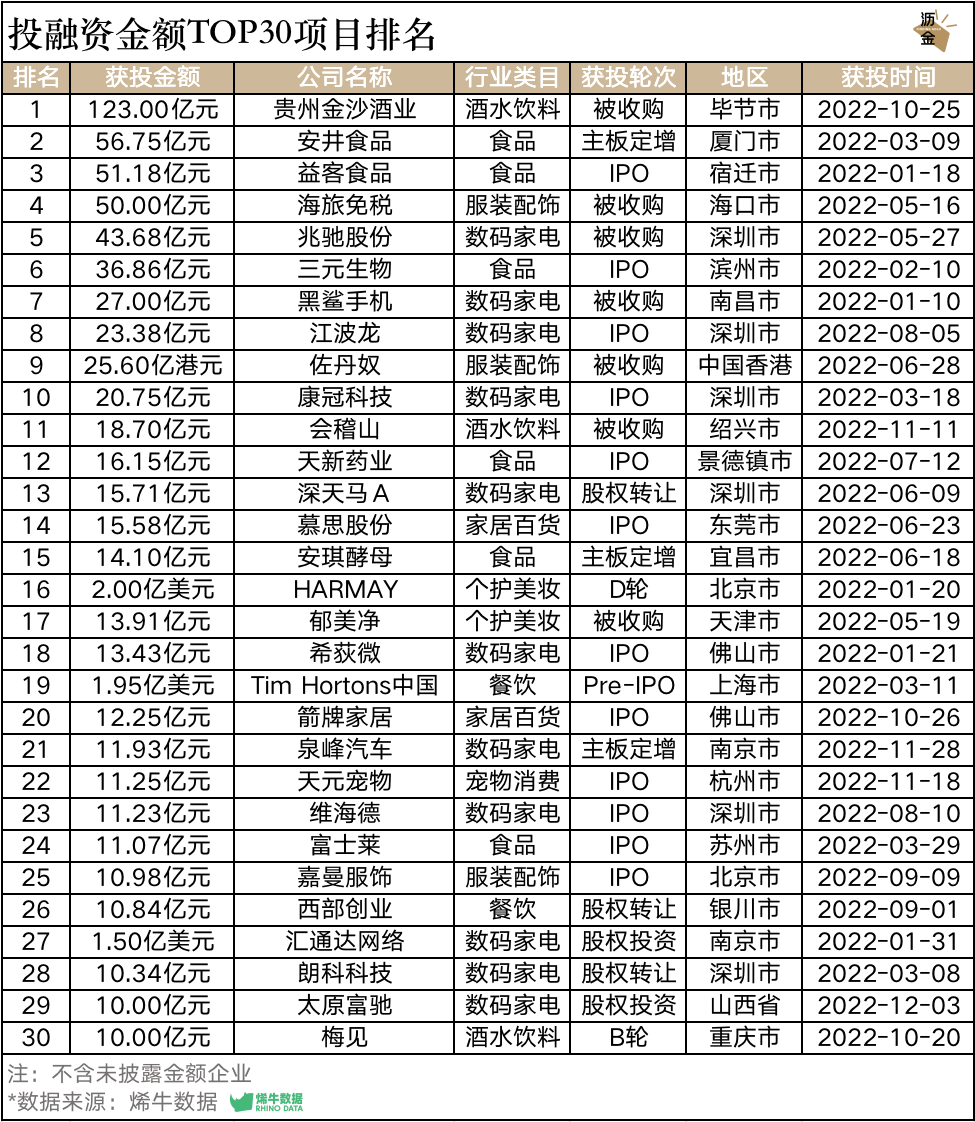

投融资金额前30名项目排名

让我们看看,谁得到的钱最多?

2022年消费的大规模融资主要集中在数码家电和家用百货领域,其中姜伯龙8月5日通过IPO获得23.38亿融资。

蒋伯龙的背后,是国内存储芯片行业前所未有的火爆。6月23日,慕思也通过IPO融资15.58亿元,可见睡眠经济的广阔前景。

食品行业依然是消费领域的烫手山芋,其中安井食品通过主板获得56.75亿元,投资10亿元布局预制菜。

安井食品是速冻食品行业较早布局预制菜品的企业。2019年以来,该品类被机构视为重点赛道,相关公司纷纷布局,抢滩海外市场。

在美容护理领域,哈曼完成近2亿美元C轮和D轮融资,估值进一步提升。受疫情影响,线下实体受到冲击,门店亏损严重。然而,凭借在风格多样、品牌合作等领域与同行的差异化,哈曼依然能在全国线下渠道效率中名列前茅。

宠物轨道成为近年来消费市场的新宠。其中,天元宠物于11月18日完成IPO融资,但上市首日却意外“开门红”。

背后原因是天元宠物的业务模式以外包和外贸为主,受疫情、汇率波动、原材料上涨等因素影响,业绩处于下滑趋势。

投融资金额前30名项目排名

出手次数TOP10 机构排名

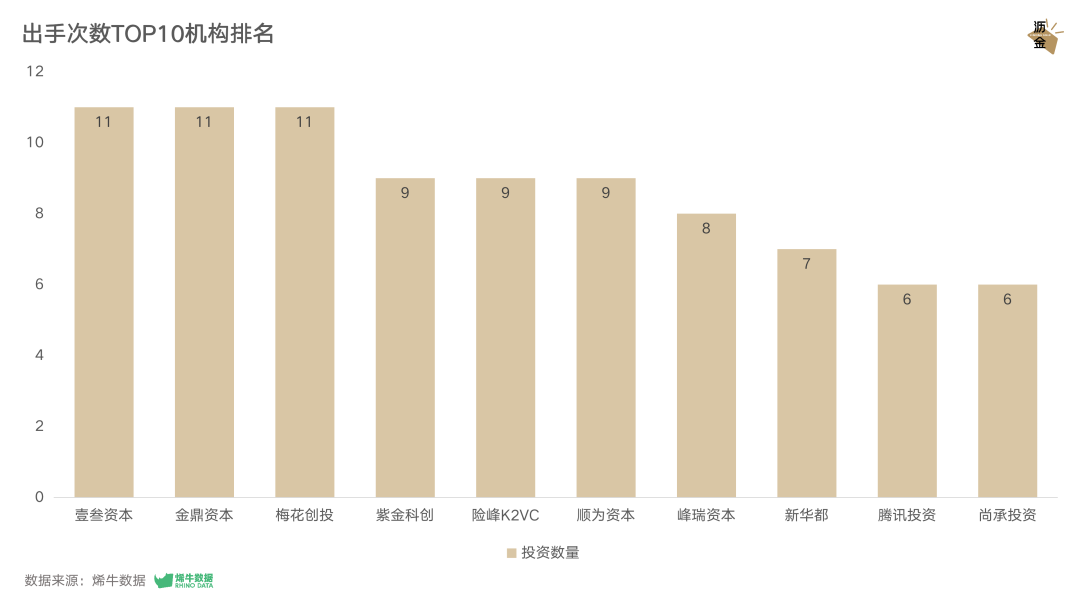

机构的撤退显然是2022年消费投资的主旋律。

一些机构裁撤消费群体,或者消费投资者转行做芯片、农业的情况并不少见。整个消费投资进入疲软阶段,投资热情持续下降。

但即便如此,一些消费基金仍然逆势起航。伊三资本、金鼎资本、梅花创投今年并列第一,分别出手11次;其次是紫金科创、险峰、顺为资本,分别有9次。

其他优秀的消费基金,如尚诚投资,在2022年一共做了6笔投资,分别是食品与食品、AtoB咖啡、艾乐甜、马鲁祖、全球方程和列岛,还投资了MU16和柠檬共和国。

十大机构排名

十大机构排名

02

关键类别:

大赛道,传统品类,供应链更受欢迎。

如果进一步分析投融资事件,会发现在2022年,天花板高、规模大的传统品类的大赛道最受机构青睐。

经过无数次验证,大赛道的人口、规模、增速相对确定,需求是刚性的,而新兴赛道因为验证较少,需要进一步考虑。在下行周期,资本普遍不愿意再下赌注。

2022年过亿融资项目主要分布在食品、餐饮、数码家电、护肤等领域。机构不仅继续加码,也开始关注和布局全产业链的机会。

我们将聚焦食品、餐饮、饮品、数码家电、美容护理、服装配饰、家居百货、宠物消费八大领域,从获得多项融资的TOP10企业和明星项目两个维度解读赛道机会。

食物

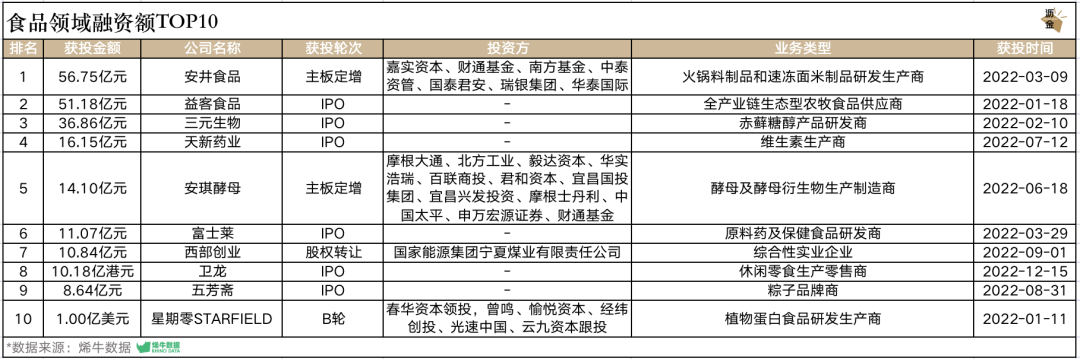

民以食为天,粮道的热度任何时候都不会衰减。即使在不乐观的情况下,仍有几个品牌融资超过10亿。

凭借渠道粘度高、单品大的优势,安靖的盈利能力明显高于同行,更受资本青睐。亿科食品、三元生物、天心药业也在借助IPO扩大产业规模。

食品领域融资金额前十名

部分企业也在2022年获得了多轮融资。例如,卫龙在12月初获得5.8亿港元股权投资后,于12月中旬正式在港交所上市,完成IPO之路。

糖友吃饱了,用控糖系列的主食和零食继续获得融资;SEIMEIMEI依靠抗衰老营养产品连续获得近655万美元融资;每日黑聪明还通过不断打造玉米黑酥、芝士三明治等爆款产品,在年内两次获得股权投资。

在食品领域获得多方融资的项目。

食品和饮料

餐饮应该是消费的热门融资赛道,但受疫情政策影响,资本对线下业态的调整预期大幅下降,无论是融资数量还是金额。

Tim Hortons虽然是加拿大咖啡连锁品牌,但在中国市场也表现出了很高的适应性,今年3月获得1.95亿美元融资;作为团餐运营服务平台,麦金地为机构提供日常餐饮,获得2亿元战略融资。

餐饮领域融资金额前10名

还有一些企业在餐饮领域获得了多轮融资。比如,可靠科技通过多轮融资,打造了全新的餐饮营销SaaS平台;包嘴爷包子也凭借去年的大火不断开疆拓土,分别在7月和9月两次获得融资;拉拉分别于1月底和7月初获得两轮股权投资;不停科技和比兴咖啡也获得多轮融资。

在餐饮领域获得多项融资的项目。

在餐饮领域获得多项融资的项目。

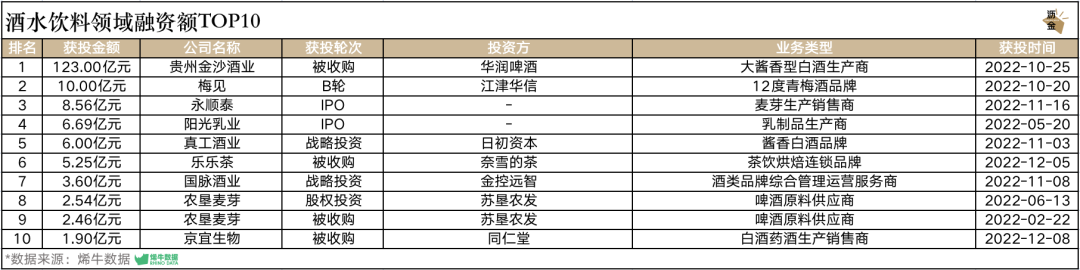

酒水饮料

在饮品领域,白酒和啤酒因为供应链和营销成本的高投入而名列前茅。

其中,啤酒龙头企业华润首次布局酱香型白酒,通过收购贵州金沙酒业扩大白酒版图。作为姜成功孵化的青梅酒品牌,也于今年10月获得10亿元融资。

饮料饮料领域融资金额前10名

饮料饮料领域融资金额前10名

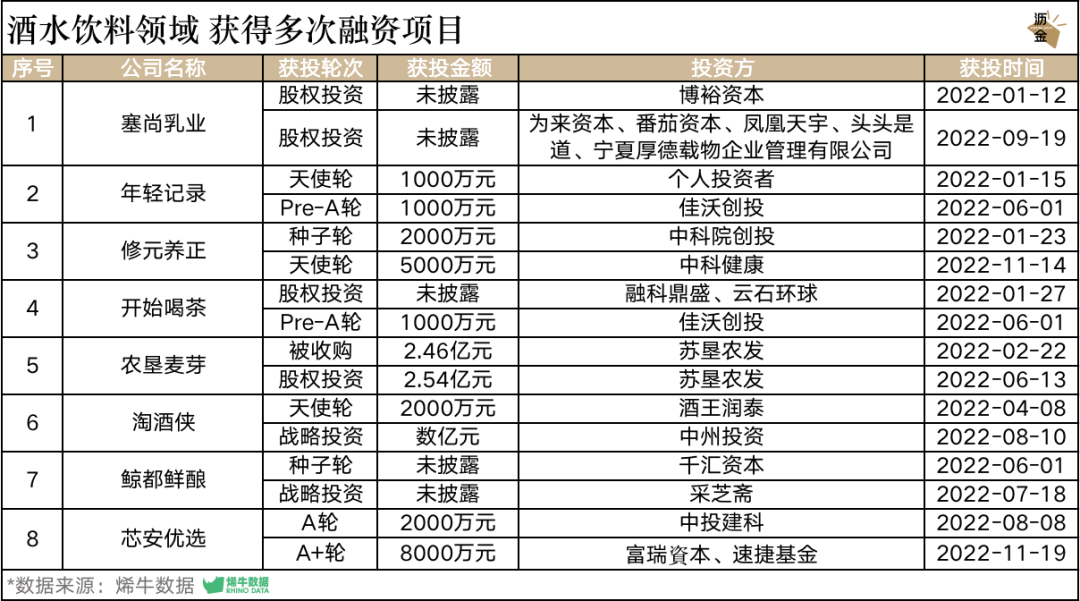

获得多轮融资的企业包括:酒类新零售平台淘酒侠,不仅于近期获得中州数亿元战略投资,还于4月获得酒王润泰2000万元天使轮投资;精酿啤酒鲸鲜酿这个品牌也分别在今年6月和7月获得了种子轮和战略投资。品牌致力于精酿鲜啤的新零售和社区场景渗透。

在饮料和饮料领域获得多项融资的项目

数字家用电器

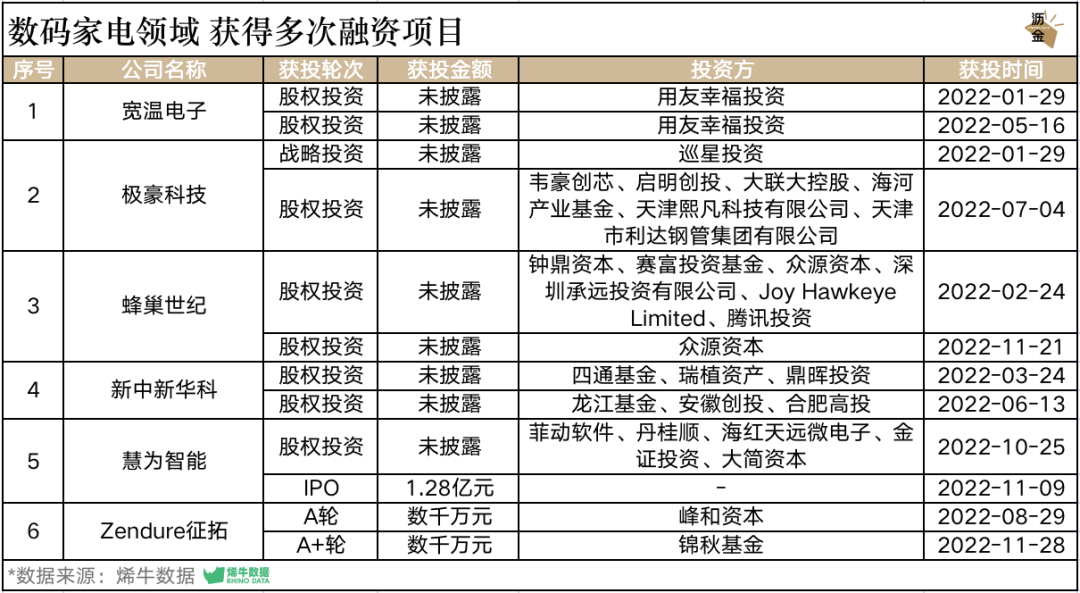

数码家电在2022年消费市场集体遇冷,投融资额仅为去年的一半。

其中,赵迟股份和黑鲨手机分别被深首创集团和腾讯以43.68亿元和27亿元收购;姜博龙、康冠科技、西威股份、威海德均通过IPO上市。

数字家电领域融资金额前10名

数字家电领域的多家企业也获得多轮融资,如智慧校园服务商新中新华科,年内两次获得股权投资;消费电子产品供应商、创新型消费电子产品研发制造商郝好科技和蜂巢世纪也在年内获得两次投资;卫慧智能通过IPO继续深化智能终端设备的研发。

在数字家电领域获得多项融资的项目

美妆滆湖

受疫情、行业周期、创新困难等因素影响,2022年美妆整体热度不如上一年,但也出现了一些大规模融资。

值得注意的明星项目包括泰国品牌Mistine,融资2亿人民币;美妆集合店HARMAY Huamei年初融资2亿美元,成为今年美妆保护赛道最高的单笔融资项目。

美妆个人护理领域融资金额TOP10

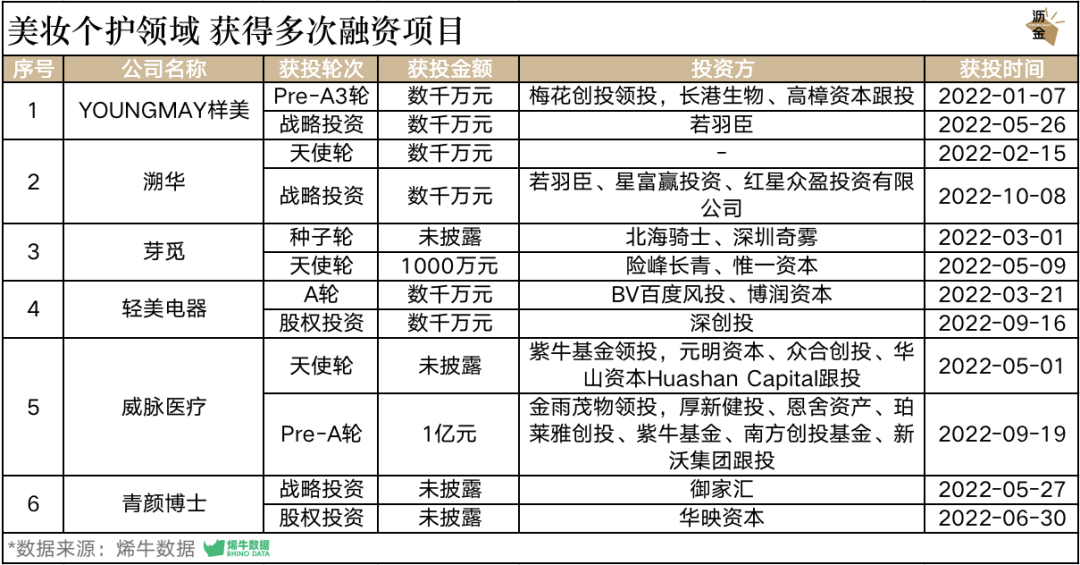

一些美容护理领域的公司也获得了多轮融资。维迈医疗作为微创和无创能量医学整体解决方案提供商,5月获得天使轮融资,9月获得1亿元Pre- A轮融资。清颜医生专注于女性健康和护肤,年内也获得了两次融资。

在美容护理领域获得多项融资的项目

在美容护理领域获得多项融资的项目

服装配饰

受疫情影响,C端服装辅料销量下滑严重,投资重点自然转向服装供应链。

灵地科技是一家灵活快速反应的供应链管理解决方案提供商,获得了高邮创投和CDH投资等雇主的1亿美元投资。SaaS服装供应链服务提供商SCM也获得了数亿美元的投资。

服装辅料领域融资金额前10名

服装辅料领域融资金额前10名

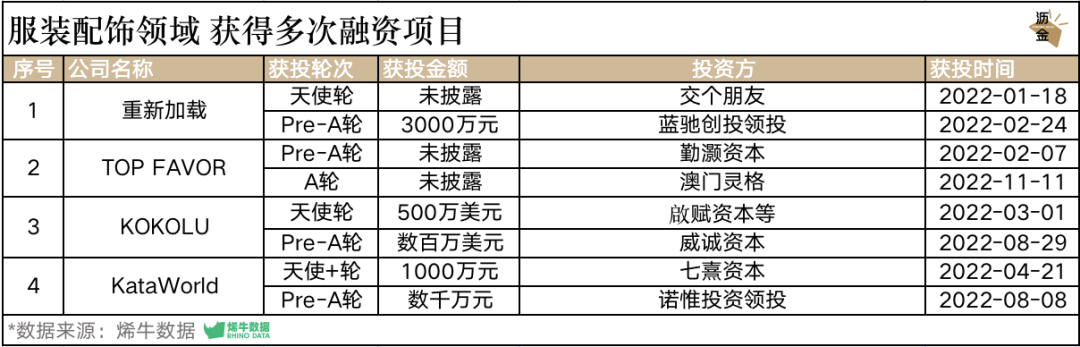

今年,获得多轮融资的服装配饰项目已经被新锐鞋服品牌重装上阵。1月获得天使轮投资,2月获得3000万Pre-A轮投资;可持续生活方式品牌KOKOLU也在3月和8月获得了数百万美元。

可穿戴艺术玩具品牌KataWorld也在年内获得两轮融资,通过名人种草来促进销售,目前回购率可达46%。

在服装辅料领域获得多项融资的项目。

家居百货

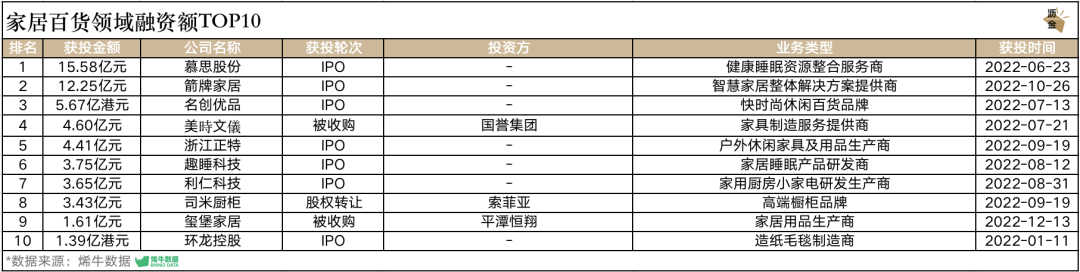

2022年,家居百货领域可谓喜事连连,越来越多的品牌走上了IPO之路。

慕思股份、箭牌家居、尚美股份、名品等企业通过IPO获得融资。其中,慕思股份于6月23日在深交所上市。尚美股票从a股转到港股,12月22日在港交所上市。

家居百货融资金额前10名

与其他品类不同,家居百货领域唯一一个在年内多次获得融资的品牌是威视朱功。这是一家综合数字卫浴服务商,专注于建筑室内的工业化。6月获得战略投资后,9月获得数千万元B轮融资。

在家居百货领域获得多次融资的项目。

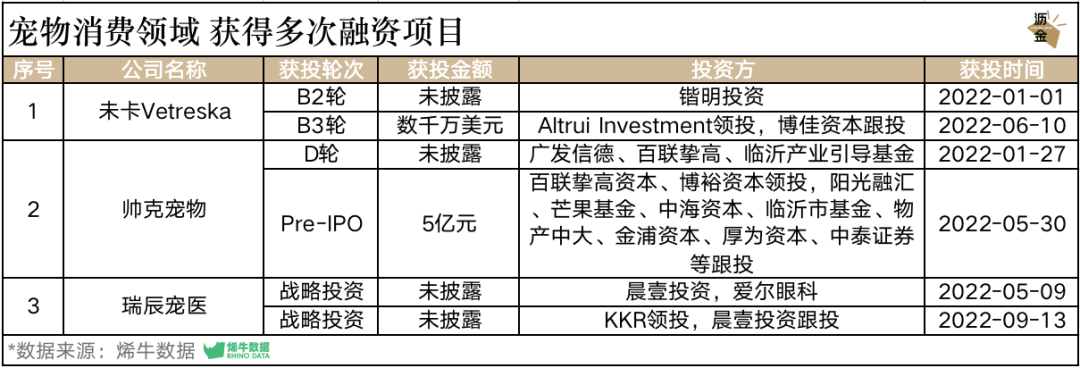

宠物消费

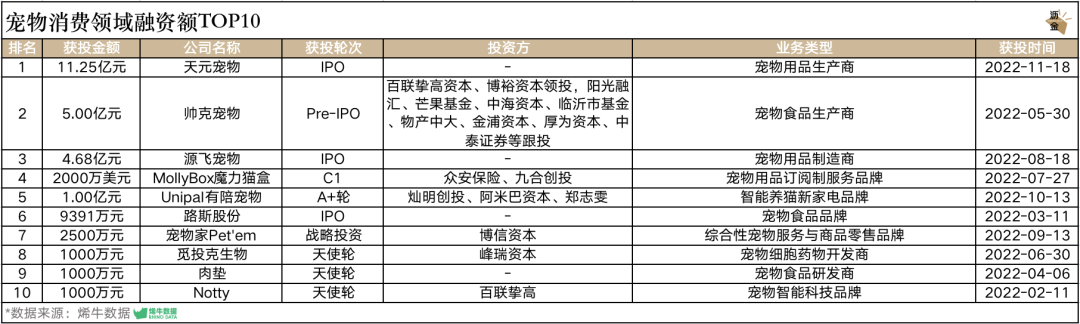

《它的经济》的火,促使资本更加关注宠物赛道。虽然整体情况不如去年,但还是有不少宠物公司获得了过亿的融资。

天元宠物11月通过IPO获得11.25亿元融资,为今年宠物行业最大金额融资;帅克宠物作为一家宠物食品制造商,通过自建品牌和生产线,于今年5月获得Pre-IPO轮融资5亿元。投资者包括安百里高智资本、于波资本、阳光汇聚、芒果基金和中海资本。

宠物消费领域融资金额前10名

值得注意的是,时尚宠物生活方式品牌Unka Vetreska分别于今年1月和6月获得融资;宠物连锁医疗品牌陈瑞宠物医生也在5月和9月两次获得战略投资。

在宠物消费领域获得多项融资的项目

在宠物消费领域获得多项融资的项目

浸金前景

消费是一条坡长雪厚的赛道。

受疫情、政策和前几年盲目乐观的影响,2021年下半年消费投资的泡沫开始破灭,直到今年来了一个真正的寒冬。

虽然综合类机构对消费的关注度降低,机构销售数量普遍下降,估值评估更加谨慎,但部分项目在2022年得到了市场的认可。

2023年,消费市场将逐步复苏,消费投资也将缓慢复苏。但这并不意味着2018-2020年资本会继续盲目盲目的投资。

过了这个寒冬,资本会更看重创始人的风险应对能力和现金流控制能力;对于项目本身,创新能力,是否能给市场带来真正的差异化和价值,PMF将重点验证。

红烧大虾

新年伊始,2023年将是万物诞生的一年。理金愿与优秀企业家、明星机构携手并进,共创复利,不断前行。