连锁咖啡回归快车道

文:李进

来源:理金(id: finding _ gold)

连锁咖啡重回快车道。

瑞幸起死回生,频繁的爆炸和大火遍布“宇宙”,小蓝杯成为一二线年轻人的首选。米雪冰城也开始了连锁咖啡的业务,其子品牌Lucky Coffee以超高的性价比吸引消费者。目前门店数量已经超过1400家。

与成熟的海外市场相比,中国咖啡连锁仍处于早期阶段,但增长速度很快。2020年,其市场规模将达到588亿元,占中国咖啡市场的68%,发展潜力巨大。

资本市场对这个赛道也很热情。2021年,中国连锁咖啡市场共发生16起融资事件,融资金额高达数亿人民币,其中曼地和Nova咖啡均获得三轮融资。

那家连锁咖啡是什么样的生意?有哪些投融资机会?瑞幸起死回生后,行业大局已定吗?还会有洗牌的机会吗?

为此,理金和尚诚投资对连锁咖啡进行了深入的行业调研,以下是结论汇总:

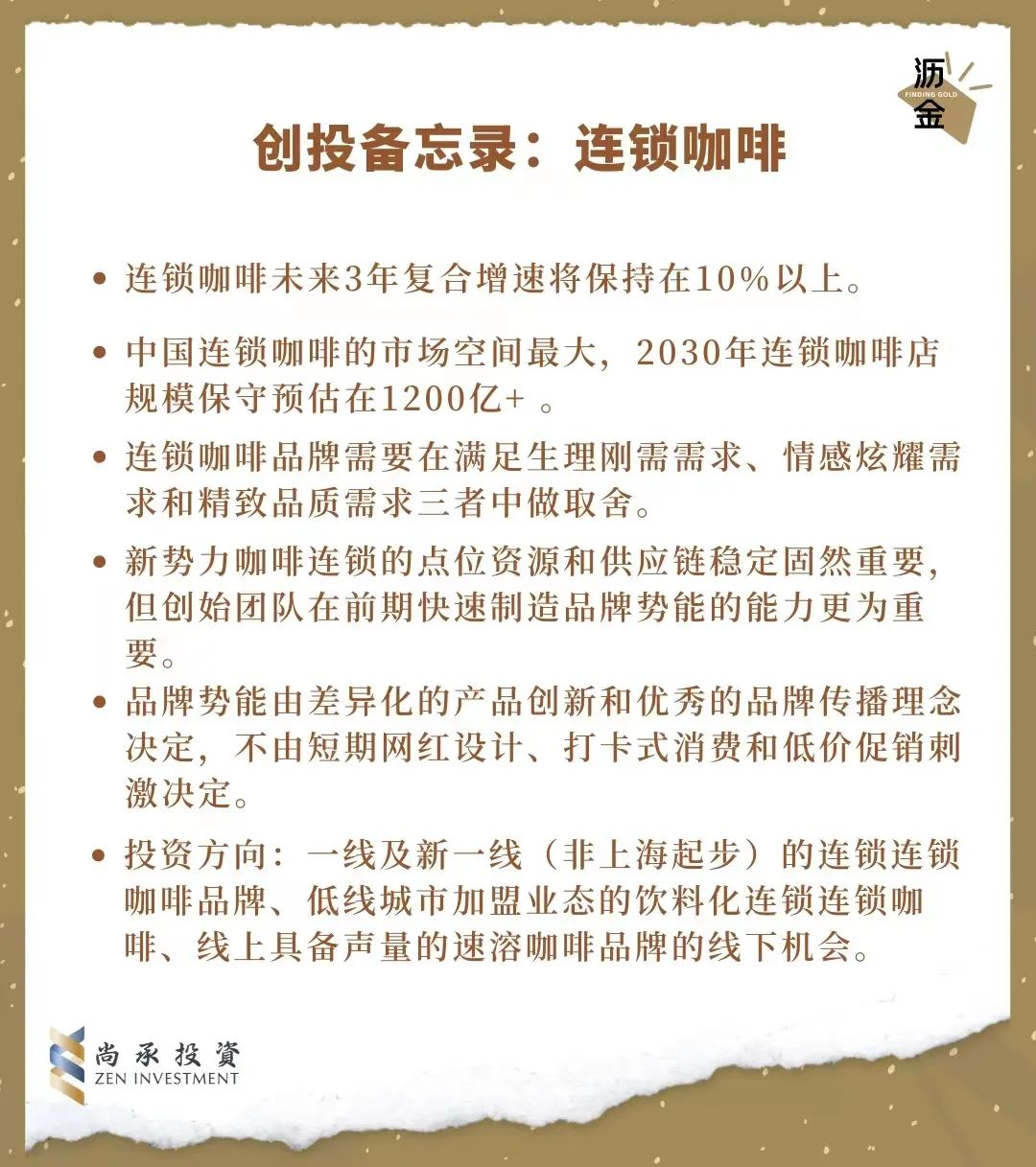

1.连锁咖啡的基础市场在海外相对成熟,咖啡文化在日本的渗透经历了代际培育;中国的市场还在初期,未来会有很大的提升空。

2.中国连锁咖啡市场研究市场巨大空,主流消费者为20-40岁的都市白领;一二线城市为主战场,下沉市场发展潜力无限。未来平价赛道预计会跑出大品牌。

3.头部品牌市场分析瑞幸的店铺运营拓展能力强,创新了直营加盟的经营模式。虽然脱胎换骨,但还是存在一些风险,比如后疫情时代的市场份额可能会被稀释。

4.投融资连锁咖啡投融资整体情况良好。2021年有16起融资事件,而2022年投融资很少,主要是受疫情导致线下投资低迷的影响。

01天麻的吃法

连锁咖啡的基础菜:海外发展成熟,中国处于早期。

从全球咖啡市场来看,欧美、日本、南美的市场都比较成熟,而中国的市场还处于比较初级的阶段,连锁咖啡在中国的占比远低于其他成熟市场,未来会有很大的提升空。

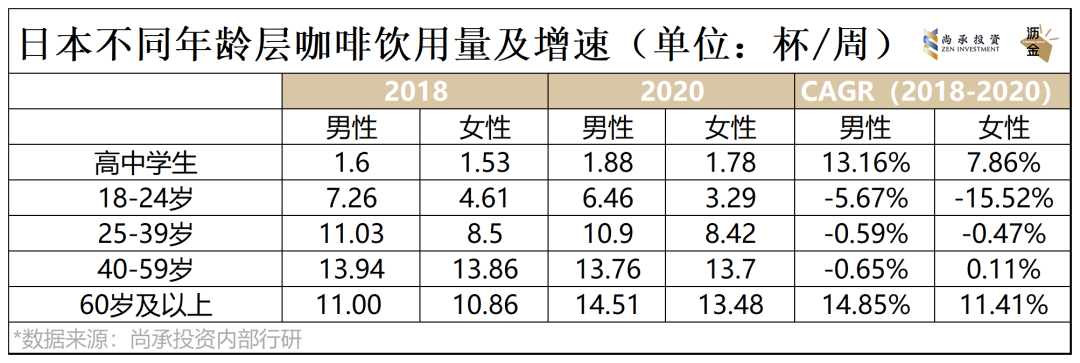

日本作为东亚文化圈的一员,已经成为“日常咖啡”国家,其咖啡文化渗透经历了代际养成。

随着二战后经济的增长和饮食的西化,日本的咖啡产业迎来了快速发展,形成了第一代咖啡(20世纪60-70年代),高度密集的自动售货机给罐装咖啡消费带来了便利,进一步促进了咖啡消费的增加。

同时,日本经历了消费群体的迭代,家庭消费场景占比高。很多年轻人对咖啡的第一次认知来自家庭,形成了跨代的咖啡文化传递。

但对于新一代日本年轻人来说,他们独居的比例较高,对自制咖啡的需求不足,罐装咖啡无法满足他们对品质提升的需求,所以精品咖啡和现磨便利店咖啡带动了日本咖啡市场的进一步发展。

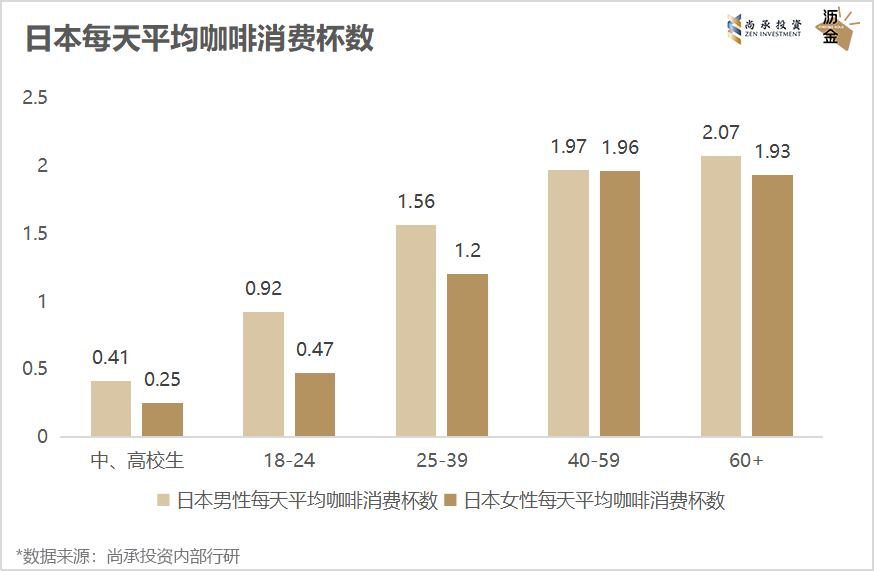

日本不同年龄组的咖啡消费量和增长率

02

中国连锁咖啡研究:一二线为主战场,平价有望成为大牌

中国咖啡产业链概述

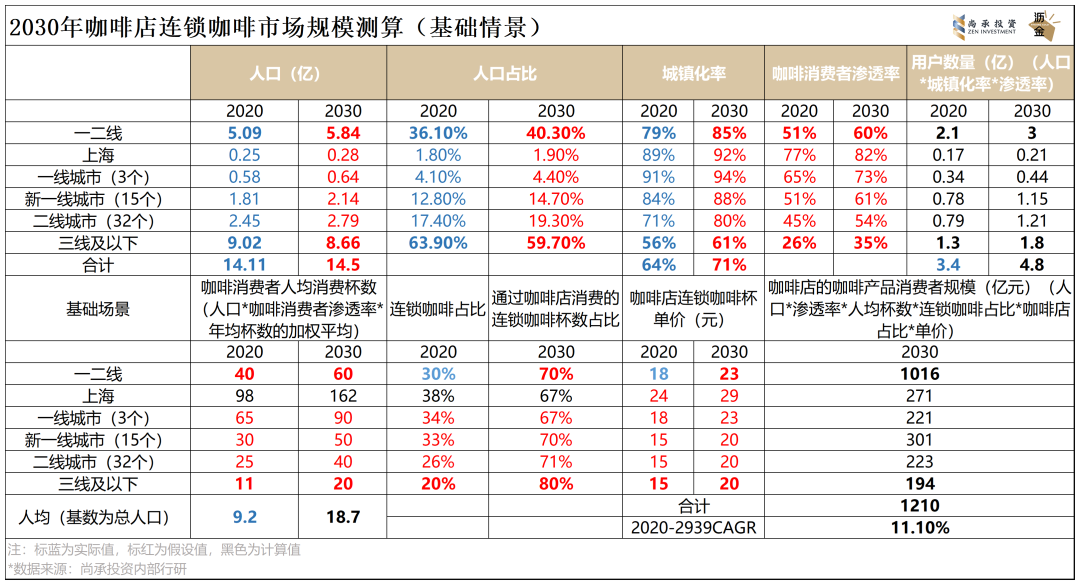

2020年中国咖啡市场整体规模将达到861亿元,其中连锁咖啡规模最大,为588亿元。

随着国内咖啡品牌的崛起,2015-2020年中国连锁咖啡年复合增长率将达到15%,未来五年有望保持在10%以上。可见连锁咖啡在中国的市场是巨大的,带动了整体咖啡市场的增长。

这个结论也可以从市场数据的计算中得出。在基本情景下(保守计算),连锁咖啡店的市场规模计算如下:

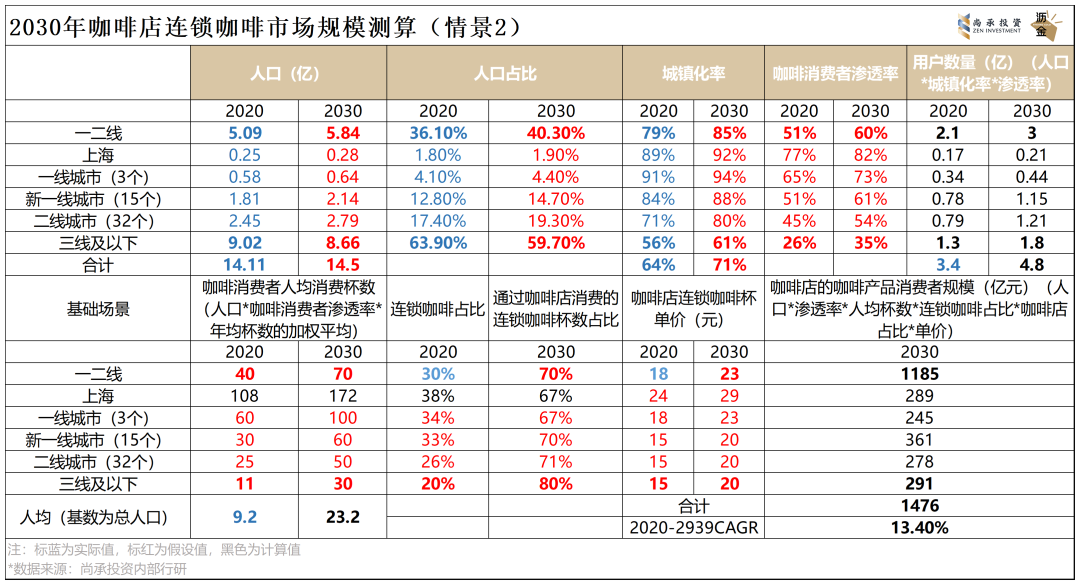

在情景2(人均杯数+10)中,连锁咖啡店的市场规模计算如下:

在情景3中(人均杯数+10 &;连锁咖啡占比+5%),连锁咖啡店的市场规模计算如下:

连锁咖啡行业快速发展的驱动力主要包括产品、社会和供给。

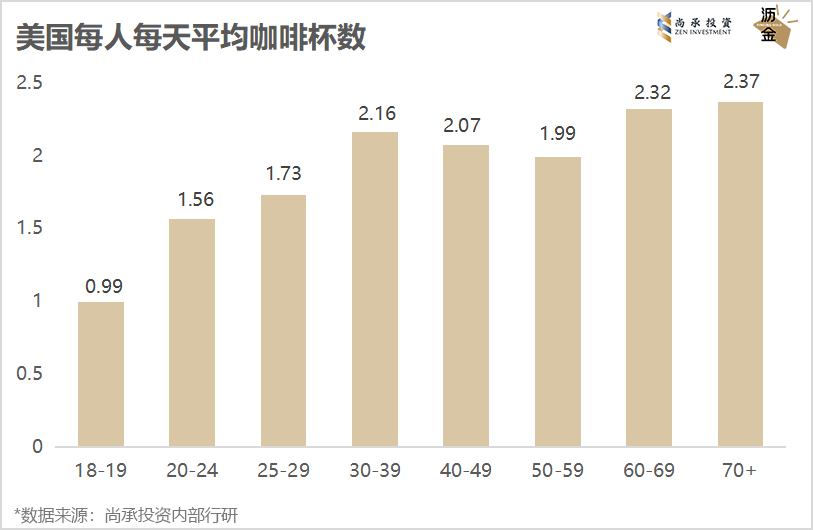

第一,产品属性。咖啡是一种容易上瘾的大众消费品,消费频率高,用户面广。

以连锁咖啡的先行者美国和日本为例,这个国家的人均咖啡消费量随着年龄增长,咖啡比茶更有需求,更容易形成习惯,粘度高,复购率高。

美国和日本的平均每日咖啡消费量

第二,社交属性。消费者对社交休闲空和身份表达的需求,使得连锁咖啡等领域越来越受欢迎。

咖啡历史上出现过三波变革:快餐、精品、审美,这三波变革的背后是消费需求的变化和升级。

经过星巴克和Costa多年的市场教育,一些消费者已经开始积极追求品质和体验的升级。从客单价来看,同一个品牌很难同时满足多个用户的需求,为新品牌的出现创造机会。

最后是供给端。优质供给的增加,多价品牌和多渠道供应商的出现,推动了品类心态的进一步渗透。

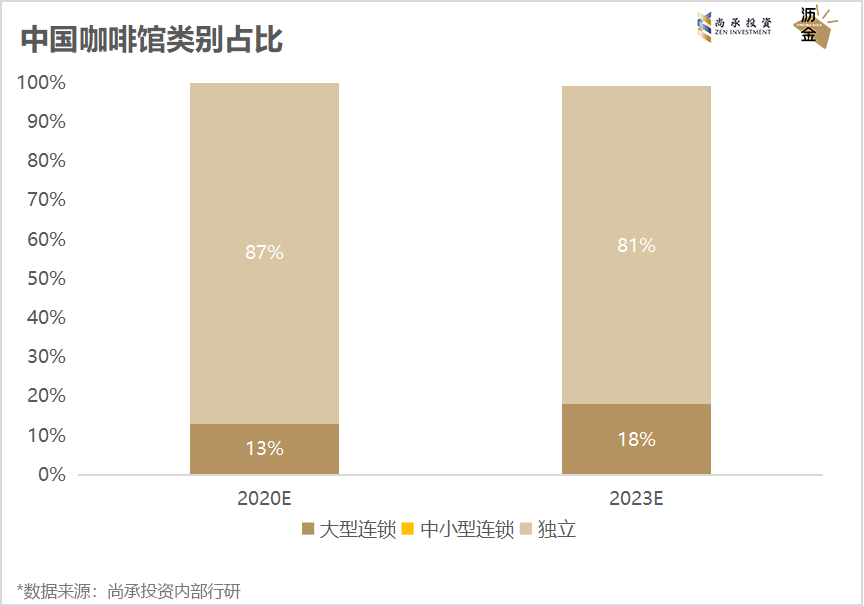

咖啡进入普及阶段,用户的扩大和咖啡推广的频率推动了品类的高增长。独立咖啡店的趋势在下降,未来会有大量的市场空留给连锁咖啡品牌。

中国咖啡馆的类别比例

中国连锁咖啡消费者图谱

中国的咖啡消费者主要是20-40岁的一线城市白领。他们大多具有本科以上学历,收入水平较高。未来,随着受教育程度和可支配收入的提高,咖啡消费者将继续扩大。

中国消费者的连锁咖啡饮用习惯经历了三个阶段。

在2017年之前,中国的消费者还没有形成对咖啡的深度消费意识,他们通常更喜欢淡淡咖啡味的牛奶咖啡。因此,海外咖啡品牌刚进入中国市场时,一般以拿铁、卡布奇诺等牛奶和咖啡饮品为主,以迎合人们的消费偏好,拿铁成为最受中国消费者欢迎的咖啡饮品。

2017-2020年,在瑞幸、莲咖啡等互联网咖啡品牌的市场教育下,中国消费者开始建立一定的咖啡饮用习惯,对咖啡口味的追求更加多元化,健康意识的提高。咖啡与新配料的融合深受消费者喜爱。

近年来,越来越多的咖啡消费者开始尝试浅焙所呈现的清淡口感。同时,随着饮用咖啡的增长,消费者对咖啡的风味特征有了更高的敏感度。美式手工冲泡的黑咖啡饮料,因为能更好的保留咖啡豆的原味和更丰富的口感,普及率明显提高,受到消费者的追捧。在未来,黑咖啡将成为新的时尚潮流。

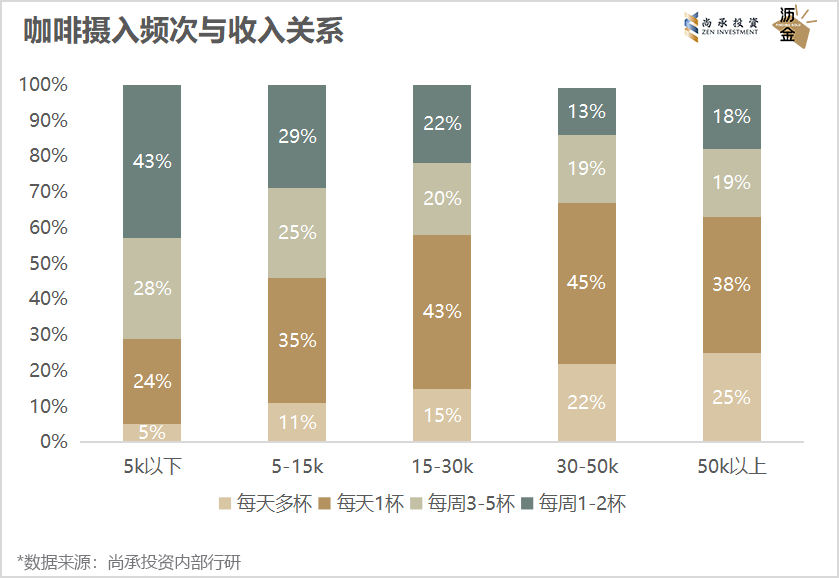

咖啡摄入频率与收入的关系

随着消费者对咖啡的接受度越来越高,以及对咖啡饮用习惯的不断培养,咖啡在中国一二线城市的渗透率已经达到67%,与茶的渗透率相当。

虽然中国大陆人均咖啡消费只有9杯/年,远低于美、韩、日,但一二线城市消费者摄入频率已经达到300杯/年,接近成熟咖啡市场水平。

对于已经养成喝咖啡习惯的消费者来说,超过50%的人会继续增加咖啡摄入的频率,从而建立稳定的喝咖啡习惯。尤其是一线城市的消费者对咖啡的依赖度更高,更多的消费者会增加目前连锁咖啡摄入的频率。

在一线城市的带动下,未来咖啡市场教育将逐渐向其他城市蔓延,咖啡将从原来的“时尚饮品”转变为“日常饮品”。

目前,中国消费者摄入连锁咖啡的主要目的已经从最初的社交场景需求发展到日常功能性需求。身体提神、心理依赖、以供餐为目的的咖啡摄入,成为中国消费者饮用连锁咖啡的前三大原因。

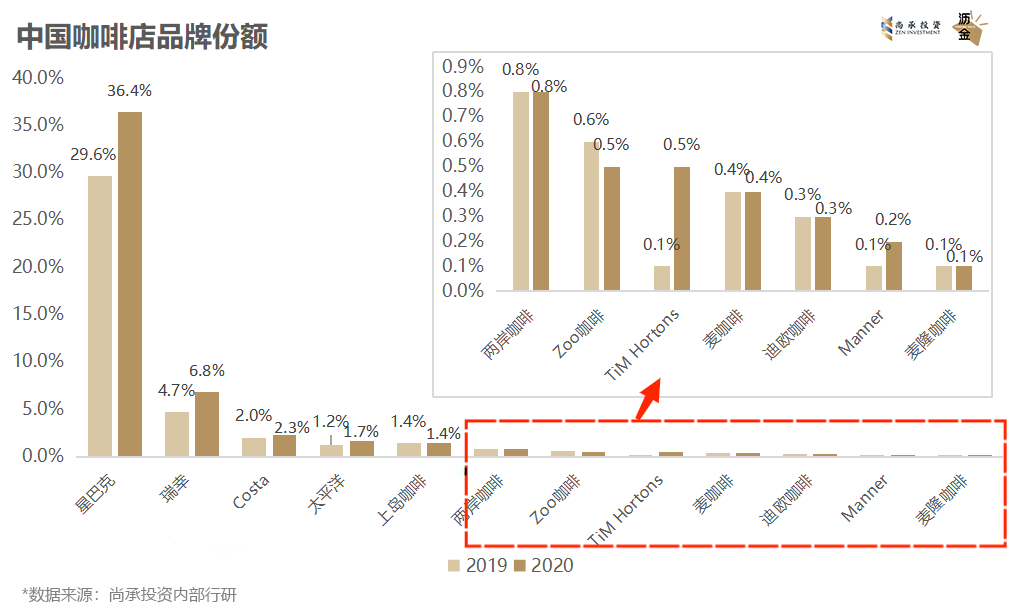

中国咖啡店品牌份额

中国连锁咖啡的市场竞争格局

鱼头火锅的做法

国内有很多连锁咖啡的新兴品牌,各个品牌都在快速扩张门店,抢占市场份额。竞争依然激烈,格局不确定。

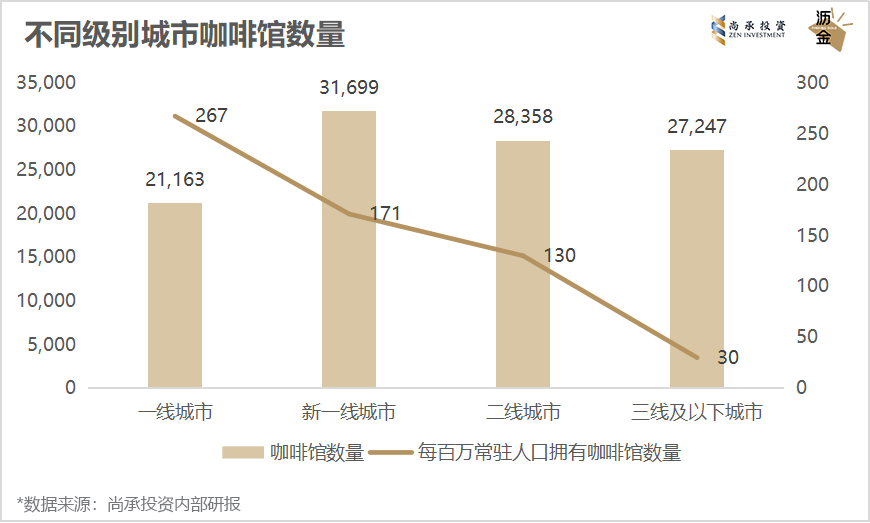

目前一二线城市仍是主战场,咖啡馆数量占国内咖啡馆数量的74.9%。未来下沉市场的发展将成为必然,廉价赛道有望跑出大品牌。

不同级别城市的咖啡馆数量

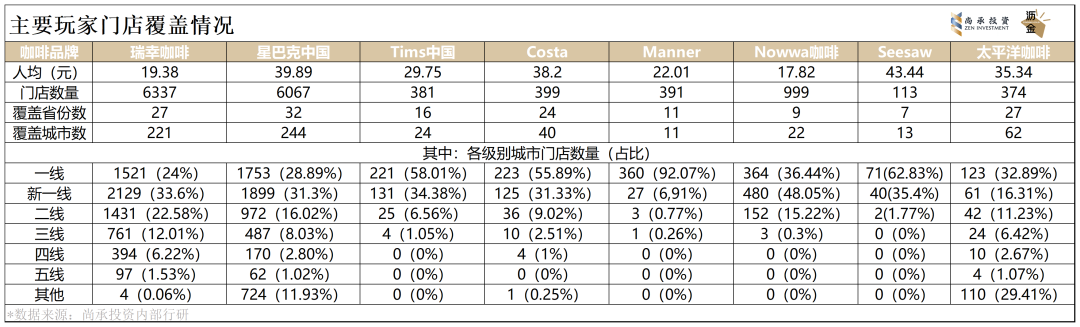

纵观各大玩家的门店覆盖,瑞幸和星巴克的门店数量最多,远超其他玩家,一线和新一线城市的门店数量占比更高。

主要玩家商店的覆盖范围

连锁咖啡品牌的竞争因素主要包括以下三点:点资源、供应链稳定性、品牌文化。

第一,点资源。线下门店仍然是品牌营销和曝光的最佳渠道,门店密度是影响消费者心智的最直接因素之一。

便利性是消费者购买连锁咖啡时考虑的重要因素,而从成本上看,加密开店也有助于摊薄供应链成本。

同时,咖啡店对场地的位置也有一定的要求。在激烈的竞争下,不进则退。在选址时,需要考虑三个因素:资金支持、合理的模型设计(可选位置较多)、物业资源。

第二,供应链稳定性。稳定的供应链形成了长期的品牌壁垒,但从价值链的角度来看,咖啡产业各个环节的利润分配是不均衡的。

咖啡店的主要材料是设备、配件、咖啡豆。咖啡设备要权衡标准化程度和产品质量。全自动供应链对人工依赖低,设备平均单价高,控制方便,生产稳定,是千店规模以上品牌的主要选择。半自动供应链依赖咖啡师,生产下限较低,上限较高,高端机型价格,是第三波咖啡店的主要选择。

辅料主要有牛奶、糖浆等。,以区域合作为主,议价空小;咖啡豆链条长,环节多,行业整合壁垒高。

第三,品牌文化。除了良好的积分资源和稳定的供应链支持,品牌还需要沉淀出高认可度的品牌文化。

品牌成长的持续性可以从创始人团队的理念来判断,体现在品牌定位的清晰性和一致性上。

仅仅依靠网络名人的设计和爆款产品营销来刺激低忠诚度和打卡消费,只能为品牌提供短期的口碑,想要在消费者中建立良好的口碑,最终回归到产品质量的稳定。

03

头部品牌市场分析:瑞幸的商业模式独特,但风险依然存在。

瑞幸虽然经历了各种风风雨雨,但目前在国内是真正的咖啡头品牌。我们可以通过深入分析获得一些学习经验。

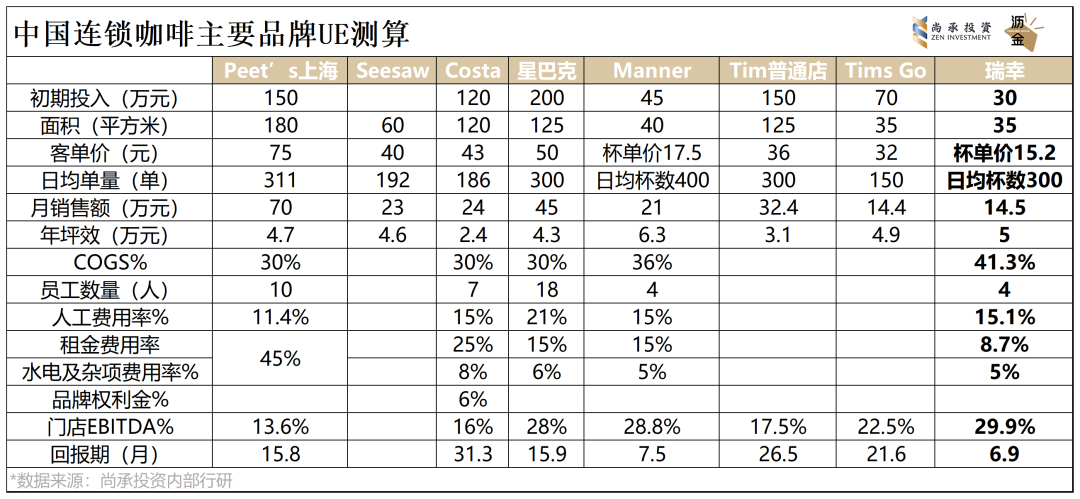

从单店模式来看,瑞幸的门店规模、前期投入和投入产出情况,在抗风险和回报周期上都比其他品牌更健康。

中国连锁咖啡主品牌UE的测量

吉海品牌监测数据显示,2019年,瑞幸新开门店中仅有63%的门店存活12个月,而2021年,新开门店指数提升至93%,意味着瑞幸整体门店运营管理能力得到显著提升,关店率大幅下降。

值得注意的是,直销和加盟相结合的独特经营模式,使得瑞幸在建立品牌力量的同时,最大限度地提高了门店扩张的效率。加盟模式为瑞幸及其加盟商提供了可观的收入,瑞幸还可以通过提高毛利比例来增加利润。

瑞幸未来发展面临两大风险。第一,瑞幸的潜在市场竞争加剧,但现有咖啡品牌短期内不构成直接威胁。第二,瑞幸在新冠肺炎疫情期间获得的部分市场份额可能会在疫情后逆转。奶牛价格

04

投融资:去年相对活跃,今年总体平静。

近年来,连锁咖啡的投融资情况普遍好转。在资本的助推下,中国连锁咖啡品牌发展迅速。

其中,布鲁诺咖啡在2021年获得了5亿元的大额融资,曼地和诺瓦咖啡都在2021年获得了三轮融资,位列去年融资件数最多的咖啡品牌。

值得注意的是,2022年连锁咖啡的投融资较少,原因是疫情政策不明朗导致线下投资低迷,消费市场整体平静。

连锁咖啡的投融资情况

连锁咖啡市场经历了过去几年的火热增长,在2022年突然转冷,现在处于蓄势阶段。

中国作为消费大国,连锁咖啡市场潜力巨大,年轻消费者对咖啡的普及率和喜爱度都很高。尤其是各种花式咖啡饮品的出现,使得咖啡不断重塑消费者对“网络名人”的认知。

此外,中国消费者对咖啡的口味偏好也与西方国家不同,他们更喜欢牛奶、甜味和水果的复合口味。

近年来流行的奶味浓郁的浓稠乳制品、果味浓郁的水果咖啡产品,以及生椰咖啡、茶咖啡等各种流行的创意组合,都显示了中国消费者在咖啡偏好上的独特审美。

相信在不久的将来,咖啡会成为中国一部分人的“日常饮品”,同时以各种有趣的组合进入更多消费者的视野。

连锁咖啡的黄金发展期已经到来。