《2022年中国购物者报告,系列二》发布:不同消费品领域对价格下跌呈现出截然不同的反应

蛆橘

来源:kado消费者指数(id: kantarworldpanel)

凯度消费指数(隶属于中国CTR)与贝恩公司联合发布《2022年中国购物者报告,系列之二》。这是双方连续第11年跟踪中国购物者的购物行为,分析了包装食品、饮料、个人护理和家庭护理四大消费品中的26个类别。报告显示,2022年前三季度中国快消品市场表现出较强的韧性,整体销售额较去年同期增长3.6%,扭转了2020年以来的一贯趋势,二三季度跑赢全国GDP增速。

“中国快消品市场销量同比增长5.9%,成为拉动销量增长的主要引擎。疫情导致的消费者囤积行为是促进销量增长的原因之一,所有品类的销量都有所增长。”贝恩公司全球高级合伙人布鲁诺·兰尼斯(Bruno Lannes)表示,“尽管整体市场环境复杂多变,但中国快速消费品市场仍表现出强大的韧性,未来几个月甚至几年前景依然看好。”

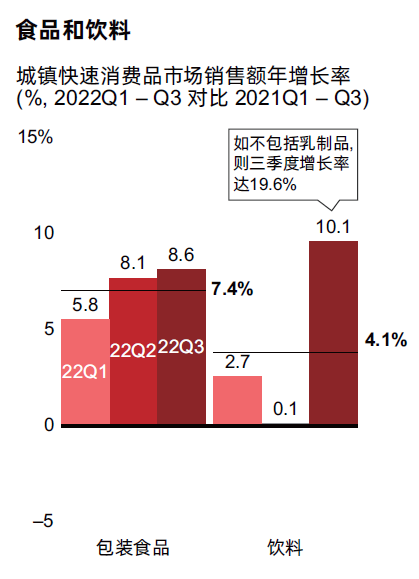

包装食品和家庭护理品类进一步引领了增长。

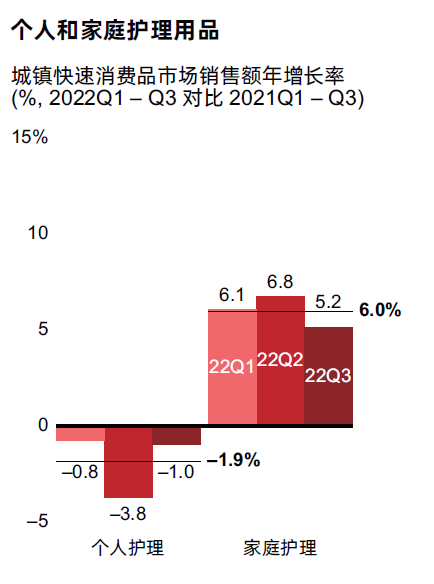

在四大消费品中,包装食品和家庭护理在前三季度引领增长,这主要归功于疫情期间消费者对商品需求的激增和健康意识的加强。2022年前三季度,包装食品量价齐升,销售额增长4.6%,平均售价增长2.6%,推动销售额增长7.4%。与包装食品类似,疫情刺激家庭护理产品需求激增,销量和平均售价分别增长5.4%和0.6%,推动销售额增长6%。

注:护肤品/化妆品的消费者年龄范围在15-64岁之间,覆盖1-5线城市;婴儿配方奶粉/婴儿纸尿裤的消费者年龄范围在0-36个月之间,覆盖1-5线城市;婴儿纸尿裤、牙刷平均售价为人民币/片或人民币/片,护肤品、化妆品平均售价为人民币/包,卫生纸、面巾纸平均售价为人民币/100张或人民币/100支,其他所有品类平均售价为人民币/公斤或人民币/升;本报告中的往年数据将与往年略有不同。资料来源:Kado消费者指数研究;贝恩分析

饮料类也是一片光明。虽然今年前三季度平均售价下降3%,但销量增长7.2%,推动该品类整体销量增长4.1%。除了疫情遏制期被压抑的消费需求逐步释放外,今年夏季的极端高温天气也对增长起到了一定的提振作用。但个人护理品类增长趋势逆转,销量微增0.7%,平均售价下降2.5%,因此销量下降1.9%。其中化妆品类领跌,疫情成为拖累增长的主要原因。

电商渠道增长停滞,O2O渠道快速增长。

疫情的影响也推动了渠道格局的改变。2022年前三季度,电商渠道增速与快消品市场整体增速基本持平,线下小店和O2O商家借势。鉴于消费者囤货需求高,渴望即时满足,同时又尽量避免纯网购带来的订单履行问题,快消品前三季度O2O渠道销售额较去年同期增长17%。冷冻食品、卫生纸、面巾纸表现良好,O2O渠道渗透率大幅提升。

值得指出的是,便利店和杂货店表现出强劲的增长势头,一扫去年零增长的低迷,同比增长9%。这与我们之前报告中描述的趋势正好相反,反映了消费者偏好的变化。疫情对交通行业造成了巨大的冲击,加上大规模人群聚集带来的病毒传播隐患,消费者为了可预见性、便捷性和安全性,更倾向于就近购买。

平均售价延续紧缩趋势。

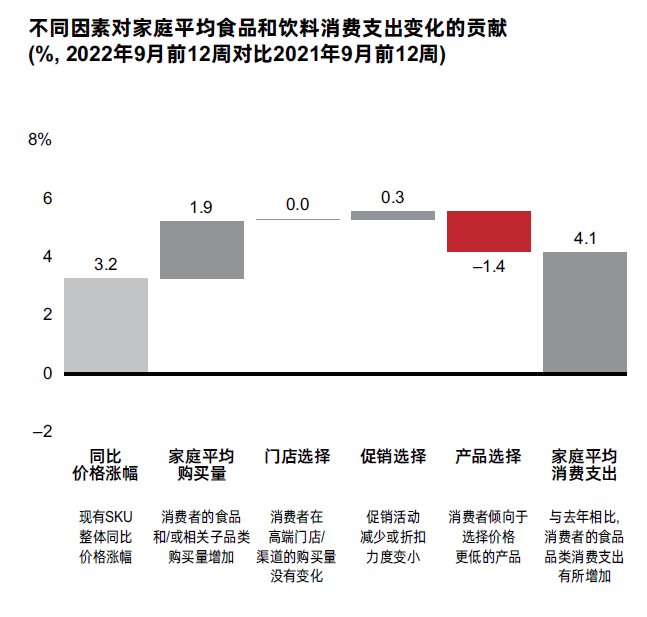

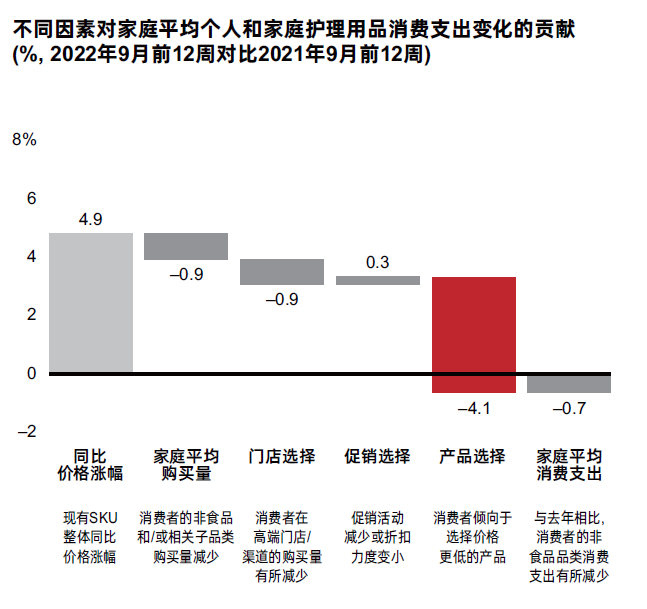

虽然前三季度成本通胀率达到2%,但平均售价连续第三年呈下降趋势,与去年同期相比下降2.1%,为2020年以来的最大降幅。然而,不同的消费品行业对价格下跌的反应不同。

只有少数品类的实际平均售价高于通胀水平,大部分是食品饮料和家居护理品类。主要原因与疫情引发的消费者行为变化密切相关。随着生产要素价格的上涨,快速消费品品牌不得不提高产品价格,以减轻利润率的压力。但消费者对食品类和非食品类的涨价反应不同。

注:护肤品/化妆品的消费者年龄范围在15-64岁之间,覆盖1-5线城市;婴儿配方奶粉/婴儿纸尿裤的消费者年龄范围在0-36个月之间,覆盖1-5线城市;婴儿纸尿裤、牙刷平均售价为人民币/片或人民币/片,护肤品、化妆品平均售价为人民币/包,卫生纸、面巾纸平均售价为人民币/100张或人民币/100支,其他所有品类平均售价为人民币/公斤或人民币/升;本报告中的往年数据将与往年略有不同。资料来源:Kado消费者指数研究;贝恩分析

凯度消费指数大中华区总经理于坚指出:“追求性价比逐渐成为主流消费趋势。但在食品饮料领域,消费者的大包装囤积行为对销售有更明显的刺激作用,而在个人和家庭护理品类,消费者更青睐低价产品和渠道。"

品类和价格趋势显示,消费者应对疫情的能力有所提高。

2020年报告中总结的四个品类的增长趋势基本保持不变:各品类组的长期统一增长趋势在今年上半年再次出现分化,但较2020年有所缓和,在第三季度很快趋于统一。这说明消费者应对疫情的能力提高了。糕点的做法

《中国购物者报告2022,系列1》中总结的四类价格趋势——高端、中端、大包装备货和追求性价比——得到进一步强调。比如碳酸饮料、啤酒、洗衣类产品,通过不断创新、新的产品形态、新的口味等手段,进一步延续了高端化趋势,尤其是在一线城市。中档趋势由牙膏、个人清洁产品和婴儿配方奶粉引领。

值得一提的是,消费者在疫情期间囤积大包装商品的趋势比往年更加显著。同时,随着价格的普遍上涨,高性价比产品进一步受到消费者的青睐。在护肤品品类上,国货平价替代逐渐成为趋势。上述两个类别的价格趋势与低线城市平均销售价格的下降趋势一致。

种种迹象表明,2023年仍将是动荡的一年。报告建议,品牌应立即行动,提前做好安排,为未来的市场动荡做好充分准备。

快速消费品品牌赢2023的三个行动方向

发现增长机会:随着市场的动态变化和竞争的加剧,品牌必须建立全新的增长引擎。他们可以通过全面评估市场和消费趋势来规划和部署可靠的增长路径,例如扩展到新的地理市场,进入或探索新的细分市场,开辟新的销售渠道,以及通过新的接触与消费者互动。

提高效率:生产要素成本的上升和供应链中不可预测的“断链”危机迫使品牌所有者采取更审慎的成本管理方法,甚至重置成本基数,以实现可持续的财务回报。为了不断刺激消费者需求,保证品牌与时俱进,品牌商应该采取“边学边试”的方式:不断优化营销效果,同时动态调整定价、分类、包装、促销,充分释放营收潜力。

通过情景规划应对未来的不确定性:面对跌宕起伏的疫情和地缘政治的紧张局势,品牌商必须加强提前预测变化的能力,建立灵活性和应变能力。在情景规划的帮助下,他们可以根据各种前瞻性指标和触发条件,针对不同事件制定应急预案。家常

2023年零售商突围的三大方向。

促进可持续的商业模式转型:鉴于零售行业整体持续紧缩的压力,零售商应从关注GMV和收入增长转向关注盈利能力和运营可持续性,可用的策略包括优化门店布局和SKU组合。

通过独特的购物体验提高消费者忠诚度:面对零售市场的诸多挑战,零售商应聚焦核心消费群体,通过差异化服务和跨渠道消费者运营提高消费者忠诚度,进一步努力打造线上线下无缝衔接的O2O渠道购物体验,为赢得市场奠定基础。

依靠独家产品创造差异化竞争优势:随着消费者削减开支,资本市场削减零售投资,零售商应建立差异化的产品组合,并继续通过自有品牌或独家产品吸引新客户。

贝恩全球合伙人、大中华区消费品业务主席邓敏表示:“展望2023年,中国快消品市场可能会继续波动。尽管市场前景存在巨大的不确定性,但我们仍有理由对未来保持乐观。中国快消品行业今年前三季度表现出较强的韧性,品牌和消费者韧性的提升有目共睹。随着防疫政策的逐步放松,消费者信心会逐步恢复。快速消费品企业应精心部署战略,持续关注消费者需求趋势,不断提升业务敏捷性,优化组织应变能力,从而在动荡的市场环境中,瞄准方向,乘风破浪,稳步前行。”