盒马山姆血战,勇夺中产

来源:IC实验室(ID: InsightsClub)

最近盒马和Sam会员店开始打价格战。

上个月,在盒马app的X会员区,榴莲千层蛋糕降价到99元。

这次降价很有针对性。在山姆,榴莲千层饼是花旦里的爆款产品,售价128元。而盒马直接在30元把同价位打下来,明显盯着山姆抢生意。

山姆反应很快,把同款产品降价到98.9元,只比盒马便宜一毛钱。然后,盒马宣布再减一美元就比Sam便宜了。另一方面,Sam的价格又稍微降低了一点。

同样的价格战也出现在西瓜、鲜肉月饼等大众化产品上,后来扩展到各大品类。

盒马还高调地将此次降价命名为“义山价”,虽然名义上说的是“充分发挥龚宇义山的工匠精神,努力为盒马用户带来全球最好、性价比最高的商品”。

菜鸟卧底by红茶

菜鸟卧底by红茶

但是,大家都很清楚这一招是怎么回事。

毕竟带着各种奇怪谐音内涵的旅行,也是互联网公关战的保留节目。盒马自己在上海做了一次“艰难的讨价还价”,上海是丁咚买菜的大本营。

不过这里需要注意的是,这次和Sam打价格战的主要是盒马旗下的X会员店。

两者都是仓储式的会员制超市,盒马X和山姆是同样的竞争关系。盒马X从2020年创立开始,就一直瞄准Sam到处模仿,也是瞄准到处。显然,它想成为下一个山姆。

而且还想成为山姆,会员店的布局有永辉,华联,麦德龙,家乐福。2019年,美国另一大会员制超市品牌Costco向中国敞开大门,进一步加剧了这种竞争。

这一期,我只想说说为什么有那么多超市品牌,大家都想当山姆。

01

在超市领域,有两种业态,一种是大卖场,一种是仓储式会员店。我们最熟悉的,也是过去20年发展最好的。其实就是个大卖场。

1996年,沃尔玛来到中国市场,还带来了其子品牌“山姆会员商店”。深圳成了他们的第一站。那是中国超市行业的启蒙时代。家乐福、大润发、欧尚相继进入内地市场。

那时,中国的城市消费者第一次知道了大卖场的存在。毕竟,在此之前,大多数中国居民只见过食堂、批发市场和百货商店。

一个巨大的卖场,货架上堆满了上万种商品,消费者可以推着购物车随意购买。对许多人来说,大卖场确实刷新了他们对零售的理解。

很快,大卖场式的超市在中国大中城市遍地开花。

但会员店的发展远不如大卖场。

山姆不是唯一一个在20世纪90年代布局会员商店的品牌。

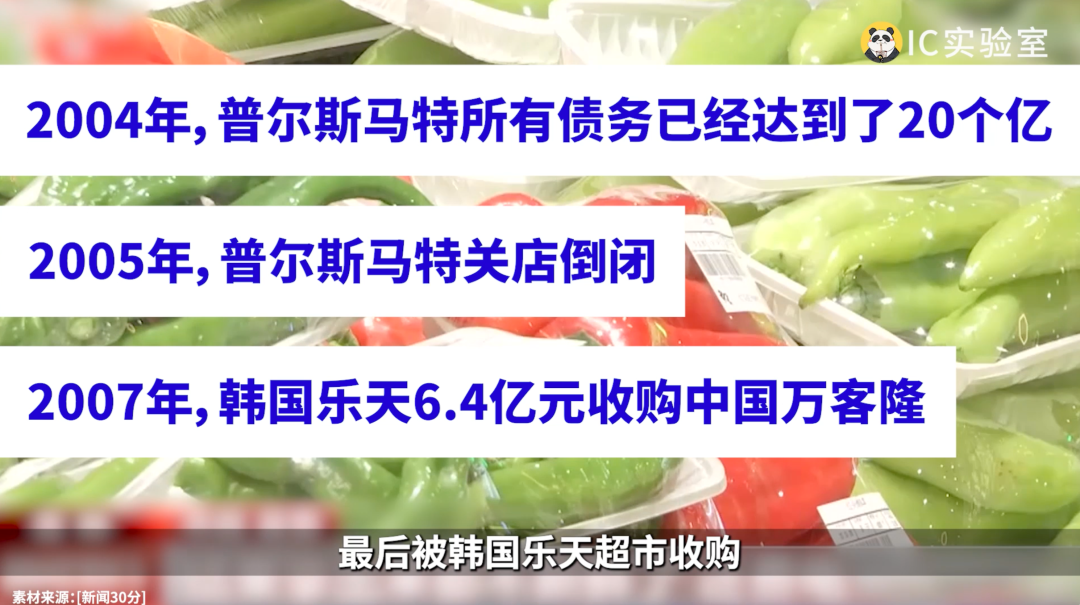

1996年,万客隆来到广州开店。早期每天销售额能达到400万元。

在北京,Puls Matt PriceSmart也开了第一家店,在北京站稳了脚跟。另外,大润发进入大陆时,第一家店也采用会员制。

然而,经过一段时间的蜜月期后,会员制商店模式很快就遇到了瓶颈,或者说水土不服。

在2000年代中期,会员商店开始衰落。

2004年,Puls Matt开始关店,次年倒闭。2007年,万客隆开始萎缩,最终被韩国乐天超市收购。山姆得到了沃尔玛的支持。虽然它不会倒闭和出售自己,但它向张之路的扩张并不顺利。它一次又一次尝试进入深圳以外的城市,但很多店经营不佳,有的关门,有的被迫转为大卖场。

直到2016年,进入中国20年的山姆在中国只开了15家店。

02

这里首先要说一下会员店的特点。

首先,这家超市实行会员制,就是你要进去买东西,必须买会员。现在各个品牌的会员价格差别很大。盒马X会员258元一年,山姆普卡260元会员稍微贵一点,299元一年。当然也有更贵的卡。

柿子怎么吃

柿子怎么吃

仓储式会员超市的另一大特点是商品种类会很少。在常规大卖场,SKU数量(最小SKU(Stock Keeping Unit)往往可以达到2万到3万,但仓库会员店的SKU一般只有3000到4000,可能是普通便利店的两倍。

无论山姆、好市多还是其他会员店,都采取“广品类、浅SKU”的经营策略,即品类很多,但在每个品类下,尽量减少品牌和SKU。在Costco,每个品类只有1-3个品牌,每个品牌下不到4个SKU。

就像你想买可乐一样,在普通超市可以找到很多品牌的可乐味饮料。但是在仓库会员超市,大部分只能选择可口可乐百事可乐。

此外,仓储式会员店的另一种模式是店仓合一,存销合一。会员店不会在店外另设仓库,而是直接在存放商品的地方销售。上层货架用来存放商品,下层可以陈列商品供顾客选择。卖光了当场补货,非常简单粗暴。这也是仓库这个词的来源。

但无论是会员费,低SKU,还是店仓一体化,目的只有一个,省钱,让商品价格尽可能低。

低价,或者说性价比,是会员制超市的核心竞争力。

原因很简单。如果你攒的钱不够,不划算,我为什么要花一笔钱办会员卡去逛街?你的会员店都在郊区,商品种类不多。为什么我要去那里?是联华的东西不靠谱还是永辉的新鲜不新鲜?

归根结底,会员店如果做不到极致的性价比,就没有存在的意义。

所以要学会各方面省钱。

03

那么会员店如何省钱呢?

首先,SKU少本身就是一种省钱。商家每增加一个单品,都要经过选品、采购、配送、收货、上架等流程,导致物流、人工、运营成本增加,1000种商品和10000种商品的管理成本完全不同。会员店选择将单品总数控制在一定范围内,通过控制成本来降低价格。

另外,商品数量少意味着商家可以推出更多更好卖的商品,而不是去追求消费者各方面的长尾需求。这样可以增加产品的销量,使商品的周转更快,减少损耗和库存,从而降低运营成本,也可以提高草坪的效率(单位草坪面积可以生产的营业额)。

说到地板效率,也是会员店省钱的重要方式。门店和仓库一体化,仓储和销售一体化,增加地板效率。此外,现在的会员店更多的是开在郊区,用同样的地价获得更大的面积,给远方的城市居民留下大量的停车位,这也是一个重要的省钱方式。

另外,除了降低SKU,产品本身也要尽可能的挤出来空。

这里有两种意思。首先,大包装的产品。比如薯片,普通超市小包装40克,大包装100多克,但在会员店里,一袋就能找到400多克的薯片。一个人吃的话,差不多可以当饭吃了。此外还有4.5kg的巨型瑞士三角巧克力,16 kg的洗衣液等等。套餐越大,单价会越低,也是塑造性价比的一种手段。

另一种手段是自有品牌。

山姆会员店的自营品牌叫会员印记,涵盖上百种商品。占山姆总销售额的30%。盒马自营产品数量6000个,在整个盒马体系中的销售额超过35%。

相比其他品牌,自有品牌的供应链完全掌握在超市手中,可以通过管理降低成本。低价保证一定的利润率。因为成本低,所以空之间会有价格战。盒马与山姆的价格战几乎都集中在自有品牌产品上。

04

说完会员店的特点,就很容易理解为什么这种业态早些年没有发展起来了。

归根结底,对于中国90年代,甚至整个90年代的消费社会来说,会员制商店太超前了。

例如,您的会员商店销售大包装商品。虽然单价便宜,但是总价贵,不适合当时并不富裕的中国消费者。另外,你的店在郊区,货量大,对没有车的普通消费者很不友好。

另外,中国消费者的习惯是消费生鲜商品,没有大量囤积商品的习惯。90年代,城市住房面积是不允许的。会员店的模式是购买,需要一周甚至一个月,这也是不匹配的表现。

更有甚者,会员店在进入市场之前会收取昂贵的会员费。这种模式会说服相当一部分人。所以早些年只能在北上广深开会员店,每个城市只能容纳一到两家。

这里我想再提一句。

其实中国第一家超市是会员制的,1996年在上海开的,当时叫麦德龙。

Metro的打法很惊艳。虽然是会员店,但早期只是针对小型零售商、餐饮企业等B端客户做代购业务,并没有向普通消费者开放零售业务。

这很聪明。虽然中国人的消费能力还没到买会员卡购物的地步,但做生意的人总要购买。他们的思维是投资思维。为什么不花点会员费买个可靠便宜的进货渠道呢?

所以麦德龙一直活到了10世纪。

除了麦德龙,中国最受欢迎的超市是大卖场。

05

那么问题来了,大卖场和会员店的强弱对比是如何逆转的?

在我看来,两者看似都是超市,但赚钱的方式却有着本质的不同。目前来看,会员店是比大卖场更合适的模式。

大卖场的收入很简单,分为两部分,一部分是前台利润,一部分是后台利润。

前台利润是指商品销售产生的差价,即经销商购买和消费者购买的差价。后台利润是指超市作为平台和渠道向供应商和品牌收取的费用。如果你想把商品放在大卖场的货架上,你必须支付入场费。此外,还有各种各样的费用。

可以说,前电商时代,大卖场作为线下消费者的聚集地,是一个巨大的流量池,后台盈利是品牌支付的流量费。

大卖场的没落正是因为电商的崛起。早些年,电商的流量推广很低,所以可以让利给消费者,消费者贪图便宜就去网购,所以忽略了线下超市。在这种情况下,前端利润和后端利润都收不回来,这是一个死亡螺旋。

这个节点,大概是2013年,发生在电子支付普及之后。

从那以后,我们听到的消息就是不断有超市品牌把自己卖给电商,线下商家在网购之前一片狼藉。

严格来说,虽然电商杀了大卖场,但会员店并没有马上崛起,因为这个时候线上流量红利还在增长。直到2017、2018年,中国互联网总规模见顶,流量价格开始一天比一天贵。

此时,大家开始回到线上寻找更多的流量。

你可能还有印象,2017年被称为新零售元年。各种翻新和创新模式的零售业务开始爆发。什么无人零售,精品超市,新型便利店,餐饮、生鲜、零售结合的“新物种”层出不穷。

相反,像山姆这样的会员店,并没有受到新散户和创业者的关注。

说来好笑,搞新零售的都是互联网出身,大家的思维还停留在“免费模式”和“烧钱求增长”的逻辑上。

在起步阶段就设置门槛的会员店,一看就没有想象力,也没有大到可以做,对投资人来说也没有价值。

但事实真的是这样吗?

在我看来,相对于新零售公司的无效创新,会员店的模式并不新鲜,但更具颠覆性。

从商业角度来看,山姆完全是一个大卖场的对立面。

后一种模式是我坐拥客流,把流量卖给品牌,让品牌通过我卖货。

但山姆的模式是,如果你收了会员费,就可以直接在消费者身上实现流量,那么店里的商品就可以微利甚至无毛利销售。

虽然这种模式在收费的时候会损失很多不愿意的流量。但一旦完成支付,我不仅可以锁定利润,保证自己赚钱,还可以筛选出消费能力和意愿最强的客户。这样上游的供应商也会愿意给我更低的价格,更好的满足这些客户的需求,给这些优质客户更好的产品。

可以说,传统零售的逻辑被会员制门店颠倒了,但依然管用。

于是2019年,以山姆为代表的会员商店模式异军突起。此外,2019年好市多(Costco)被转移到中国,在上海第一家店销售原装茅台引起轰动。一夜之间,会员店成为零售业的宠儿,而大卖场模式成为过去,新零售公司退潮后成为裸泳者,纷纷转身开会员店。

于是,就出现了“人人都想成为山姆”的激烈竞争。

06

竞争越来越激烈的背后,也是会员店这种经营模式的上限。

因为是会员店,所以所有的竞争都是存量竞争。中国可能会有那么多消费者愿意为会员店花钱,集中在一二线城市。当这些人成为Sam的会员后,他们将不再选择盒马X会员。

这和其他成员不一样。有的人可以是优爱腾三的成员,也可以是左手黑胶,右手绿钻,但线下,一切都是零和竞争,有我没你很残酷。

盒马为什么喊“移山”也是因为没有移动Sam,盒马就没有足够的生存空间空。

这背后是线下和线上的零和竞争,大平台之间的零和竞争,上下游之间的零和博弈。

说到底,消费者那么多,利润空也是从牙缝里挤出来的。当增量开始消失,股票的世界就会变得异常残酷。

参考资料:

《中国会员制商店28年:死亡记录与新战役》钛媒体玫瑰酒

“跳出舒适区的山姆,他的胃口有多大?”

“拆解山姆式生存法则”新论

盒马要和山姆摊牌了?中国《新闻周刊》

复制好市多,对比山姆和中储超市的价格有多难?新零售业务评论

“为什么超市生意难做,但像山姆、好市多这样的仓库会员店却越来越多?看新闻

《Costco两家店年销售额30亿背后的三点思考》新零售金融

“会员制商店模式在中国举步维艰”中华工商时报

“仓储式门店的鼻祖,麦德龙在中国的两次转型”零售圈

山姆已经升级了700个自己的产品。为什么超市这么看重自己的品牌?“生意那件事。