靠给星巴克、瑞幸加料,福建70后要IPO了

文字:李同伟

来源:中国投资网(ID: ChinaVenture)

成立于2012年的德信食品正式启动a股上市计划。这是继三元生物、嘉禾食品、恒信人寿、天业股份、鲍莉食品之后,今年上市的又一家新消费品牌供应商企业。

芹菜叶的做法

甚至新的消费者投资者也放弃了新的消费者品牌,开始关注他们的供应链企业。

三元生物是给袁琪森林做赤藓糖醇,嘉禾食品是给米雪冰城做奶精,恒信生命是给喜茶做纸杯,天业股份是做果汁块。这次是德信食品,一家为星巴克、瑞幸和奈雪生产饮料配件的公司。

翻阅德信食品的招股书发现,Luckin Coffee在2021年超越星巴克成为其最大客户。在这背后,Luckin Coffee将在2021年起死回生,也是Luckin Coffee借着中国咖啡消费市场的逐渐成熟,围攻星巴克宝座的势头。

一个好奇的问题产生了:为什么这些“卖水的”能够悄无声息地完成如此密集的IPO,而新品牌却被资本冷落?

01鸽子蛋

2021年净利润攀升

福建70后即将收获IPO。

德信食品的背后是一位来自福建莆田的70后。

每一次经历都不是一无是处。这在德信食品的创始人林智勇身上体现得更为明显。1971年出生,1990年进入江南大学学习油脂工程,后为江南大学94级油脂与蛋白质工程硕士。

回想起来,林智勇在学校的第一个专业与制作德信食品有关。毕业后,他加入P&G做项目管理。

在林智勇后来的回忆中,虽然P&G五年的职业生涯非常忙碌,但他从中得到了一些创业的基本要领,比如企业管理制度、企业的标准化流程、系统化运营的优势、更为常态化的管理思维等。

2008年,37岁的林智勇创办了浙江德信饮料有限公司,也就是现在德信食品的前身。林智勇本人以及通过他在德信工业的直接和间接持股,对德信食品拥有绝对控制权。它以前没有得到过资助。为了上市,2021年引入中信资本、盛元合伙2.96亿元基石投资。

在产品结构上,德信食品的主营业务是浓浆、糖浆、小料。

什么是浓饮料?是指以食品添加剂为主要成分,经加工后加水按一定比例稀释后饮用的产品。德信食品的饮料浓浆产品有植物蛋白饮料浓浆、NFC茶汤等。

2009年,公司推出浓缩果蔬汁产品,成为现混饮料差异化的代表作品之一。近年来,我们一直在向多元化进军,不再满足于只有果粉、糖和植脂末,还发展了稠奶、椰奶、燕麦等多个品类。

饮料浓浆占德信食品营业收入的60%左右,是最大的收入来源。风味糖浆收入占比20%-30%,小饮料收入占比不到10%。

风味糖浆也是饮料的特殊原料,包括咖啡风味糖浆、红糖糖浆、零热量糖浆等。小料更好理解。无非就是饼干、水晶球、果冻之类的。

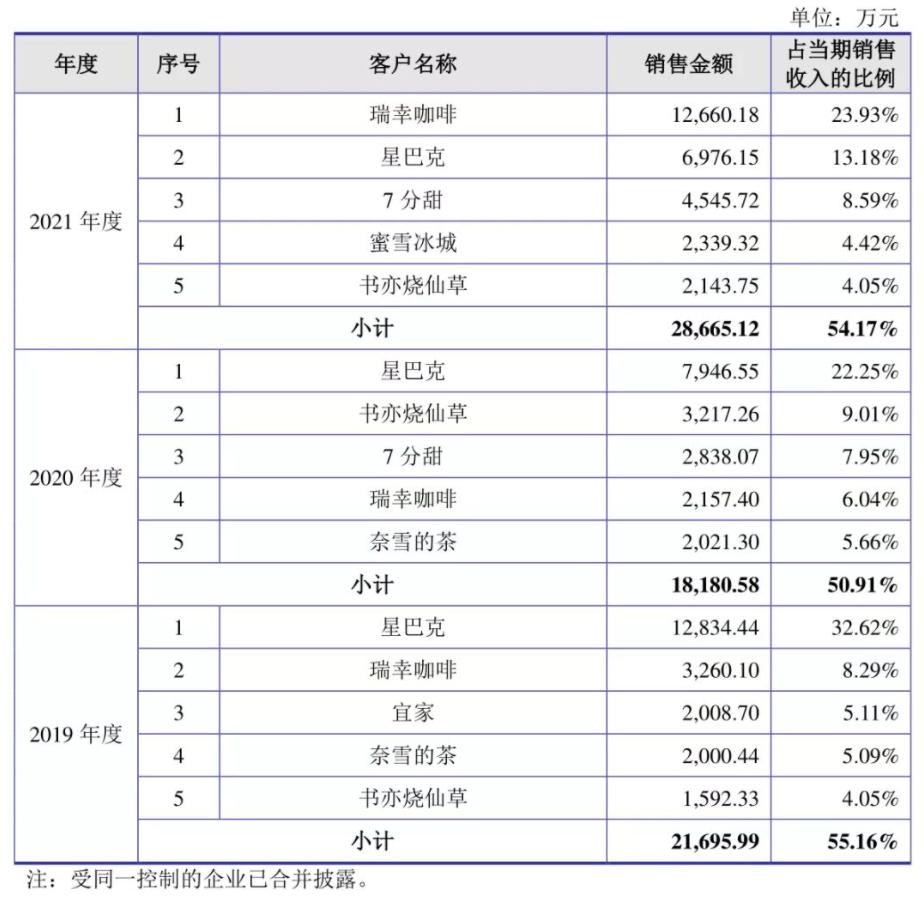

公司的下游客户主要是茶叶企业、现磨咖啡企业,以及餐饮连锁和食品工业企业。目前客户包括百胜!中国、麦当劳、星巴克、Luckin Coffee、7分田、蜜雪冰城、乃雪的茶、书亦燃草、呷哺呷哺、宜家、华莱士、阿华田、乐乐茶、海底捞、永和大王、三只松鼠。

大客户对德信食品的收入影响很大——前五大客户加起来占了目前销售收入的一半。前几个重要客户维持在星巴克、Luckin Coffee、宜家、奈雪的茶、书和草、7分钟甜、蜜雪冰城、宜家。

招股书显示,2020年德信食品营收和净利润短暂下滑,2021年才迎来大比例增长。2020年,其营收和净利润同比下降9.22%和17.86%,而2021年,其营收和净利润同比增长48%和39%。

这是为什么呢?答案是爆炸。

回顾2021年瑞幸等企业生椰系列的诞生,可以一窥端倪。2021年,德信的饮料浓浆收入同比增长近50%,这其实源于一种名为植物蛋白饮料浓浆(原椰奶、燕麦奶、浓椰奶)的新产品销量大幅增长。

此次德信公开发行不超过1682.3万股,募集资金共计1.28亿元,用于年产3.8万吨的饮料配料生产基地,以及饮料配料和烘焙产品生产线。最重要的是,德信看到了植物性饮料的发展前景,计划投资植物性饮料生产线项目。

当然也有其新产品带来的部分增长的原因。报告期内(2019-2021年),德信食品毛利呈下降趋势,分别为42.74%、39.09%、36.97%,而原材料采购单价呈上升趋势。

也就是说,德信采取了降价策略,通过压榨自己的利润空和用新品来增加来带来利润。

02

瑞幸和星巴克互换角色。

很有意思。

在德信食品的报告期内,顶级客户的位置发生了变化,我们可以看到中国现磨咖啡市场有趣的一角。

2019年至2021年,星巴克在德信食品的采购量持续下降,分别为1.28亿元、7946.55万元、6976.15万元、6976.15万元。但是Luckin Coffee的采购量却大大增加了。2021年超越星巴克成为德信食品第一大客户,2019年和2020年暂列第二。

咖啡饮料主要包括现磨咖啡、速溶咖啡和即饮咖啡,与茶、可可一起被称为世界上三大无酒精饮料。星巴克和Luckin Coffee做的是现磨咖啡。

自1999年星巴克在中国开设第一家门店以来,中国的现磨咖啡市场已经走过了20多年。毫无疑问,星巴克一直稳坐宝座,几乎没有遇到任何对手。它甚至被称为咖啡军校——大多数咖啡从业者都在一定程度上研究过星巴克的模式。时至今日,星巴克依然是中国现磨咖啡领域的顶尖流。

但皇位是否稳固,在未来几年内并不确定。之前经历过大起大落的Luckin Coffee,很有可能被别人赶超,挑战星巴克的宝座。

今年3月底,Luckin Coffee发布了2021年未经审计的财务报告,净收入79.65亿元,同比增长97.5%。这个数据令人咋舌。抛开金融不谈,到2022年门店数量已经超过星巴克。截至2021年底,瑞幸共有6024家门店,而星巴克约有5557家。

瑞幸做了什么?

当年危机爆发后,瑞幸一度被认为在劫难逃。瑞幸似乎顶住了内外压力,顶住了来自股东和客户的质疑。

首先,瑞幸组建了新的管理团队。

在鲁时代,它用互联网赛马,跑得快,规模是第一要务。事故发生后,公司新任命董事长兼CEO郭金义、高级副总裁曹文宝负责运营、负责用户增长、高级副总裁负责产品线,而陆则彻底离职。

其次,关闭了选址不合理、效益差的门店。

而且对加盟店的审核更加严格。一二线城市,省会城市,重要三线城市不接受加盟,只开自己的直营店。此外,瑞幸还提高了店铺的运营效率。装修简单的店一开,只要经营不理想就可以关。

再者,再尝试用爆款来支撑口碑。

浓牛奶系列和生椰子系列是其成功作品。浓牛奶于2019年9月上市,最近四个月售出3160万杯,占当年销售额的20%。生椰子系列于2021年4月上市,总销量1亿杯。

这联系了瑞幸的供应商。得益于生椰子系列的火爆,媒体爆料海南岛椰子贝瑞星的供应商抢购一个空,甚至因为疫情而断货。

德信食品也是瑞幸爆款产品的直接受益者,这次IPO就是结果。

不光是咖啡,瑞幸的奶茶和轻食都卖得不错。

第四,更好的营销策略。

瑞幸CGO费阳内部多次提到“你应该和现在的年轻人一起玩。”

2019年9月北京冬奥会前夕,瑞幸与滑雪天才顾爱玲签约,围绕顾爱玲不断公布甚至推出产品。这波押宝瑞幸成功了。继顾爱玲获得冬奥会第三枚金牌后,瑞幸再次利用优惠券等手段做活动,赢得了一波好感。

接下来还下大力气推出联名款,在营销上不惜血本。比如我们和食品巨头椰树、椰拿铁推出了爆款产品,一周后就卖出了495万杯,销售额8100万,这在咖啡行业也是不多见的。然后发行设计独特的杯盖和手提袋,提高用户的热情。当然也包括内容营销的各种渠道,做足私域流量等营销手段,想尽一切办法获取客户。

第五,瑞幸整体价格有所上涨。

它不再使用以前疯狂的用优惠券吸引观众的方式。据统计,商场、卖场的单价都上调了2-4元,而普通卖场普遍在1元。

但不得不提的是,瑞幸的整体单价还是低于星巴克的。再来看看最近瑞幸、曼地、Seasaw等一系列本土咖啡品牌的崛起,都在价格上围攻星巴克。

星巴克的品牌溢价很高。众所周知,其单品SKU一直高于同类产品。在它进入中国市场的20年间,以及2008年之前的近10年间,中国消费者认为现磨咖啡等同于星巴克。毕竟内陆市场接受咖啡需要时间。

咖啡文化在中国大陆经过10年左右的传播和推广,大量的消费者,尤其是90后的消费者,对咖啡的认识已经不再局限于过去,咖啡豆、研磨机、煮壶的销量逐年增长。喝咖啡的人专业素质提高后,星巴克在他们心目中的地位也发生了变化。

最重要的是,星巴克没有把手工酿造的咖啡作为它的核心SKU。它最主要的人群是上班族、白领、工薪族。消费场景一般是路过单位附近的星巴克,喝杯咖啡。近年来,Luckin Coffee的崛起,核心点就是用价格牌挑战星巴克的王者地位。

与2008年受金融危机冲击的北美市场略有相同,自以为在互联网、金融、消费品等领域有体面工作的白领,收紧了之前喝2-3杯星巴克的习惯。目前,中国市场上最活跃的咖啡消费者是来自北上广深的年轻人。这两年,整体经济形势发生了变化——遍地黄金的互联网时代即将结束,受疫情影响,普遍对价格敏感的年轻人更愿意选择价格略低于星巴克的本土品牌。

这种影响在2017年开始显现。2017年第三季度,星巴克在中国及亚太地区的同店销售额同比仅增长1%,连续7个季度未能实现销售业绩。很明显,2019年至2021年,瑞幸、曼迪、Seasaw等品牌进入扩张期,开始进入星巴克的市场阵营。

经过这步棋,瑞讯在2021年确实一步步起死回生。瑞幸经历了2020年的关店潮(2020年底门店数量减少12.9%),如今2021财年营业亏损大幅收窄,2022年第一季度净利润1980万元,这是2017年成立以来首个不亏损的季度。

现磨咖啡市场被认为在中国有着光明的前景。中国市场的咖啡产业经历了萌芽期和培育期,现在已经到了精细化和多元化的时期。数据显示,过去五年,中国咖啡进出口额和消费量年均复合增长率分别为18%和23%。目前,国内咖啡行业股票市场规模约为1000亿。

咖啡市场虽有一定规模,但仍处于早期阶段,人均咖啡数量远低于成熟市场水平。2020年,中国人均咖啡消费量将为9.1杯/年,远低于韩国(367杯/年)、美国(327杯/年)、日本(280.1杯/年)和全球平均水平161.3杯/年。

据燃烧知识咨询统计,预计2025年规模将达到1251亿元,未来五年平均复合增长率将达到19.8%。其潜在市场空约6000亿。

03

爱茶人士不在此列。

稍微一划,新茶、新咖啡的供应商都在扎堆IPO,而另一边,喜茶还没有上市。

2月,三元生物(301206。为袁琪森林、喜茶和可口可乐提供赤藓糖醇的SZ)已经敲响了警钟。

4月,嘉禾食品(605300。SH),为米雪冰城和COCO生产植脂末,在上海证券交易所主板注册。

5月,为瑞幸和喜茶制作纸杯的恒信人寿被深交所接纳。

7月4日,为农夫山泉、奶雪茶制作原果汁、速冻果块、鲜果的天业股份在北交所的上市审核状态变更为“已问询”;

7月15日,作为肯德基和麦当劳调料的鲍莉食品登陆上交所。

目前,上述三元生物市值为86.6亿元;嘉禾食品59.4亿元;恒信生命估值约33亿元;天业股份市值10.75亿元;鲍莉食品的预计市值为40.2亿元。管晨辰哪里人

以及新茶和现磨咖啡品牌的市场价值?

截至2021年底,袁琪森林估值已达150亿美元,市值接近1000亿人民币。

2021年7月,喜茶完成5亿美元D轮融资,估值600亿元;

奈雪的茶叶于2021年7月成功上市,目前市值110亿港元,而最初市值超过300亿,过去一年下跌近三分之一。

Luckin Coffee的市值在2020年1月突破100亿美元。之后承认造假,股市下跌,于是退市。如今,Luckin Coffee的预估市值为98.58-175.98亿元;

蜜雪冰城估值超160亿元;最近这本书还拿到了烧草的6亿投资,估值过百亿。

显然,供应商的市场价值远远小于其下游客户。这些茶和咖啡品牌竞争激烈,上游供应商不得不提前IPO。

不过话说回来,爱茶人士为什么不上市?

恐怕他们现在害怕上市。2022年春节刚过,喜茶大规模裁员,涉及30%员工。喜茶回应称正常优化,目前没有上市计划。后来资本站出来说喜茶两年内没有上市计划。

以喜茶为例。大规模扩张的时代已经过去。

2021年,喜茶门店只有202家,增长率为26.3%。与2019年和2020年相比,2019年和2020年的门店增长率分别高达139%和78%。其爱茶效应和单店收入也有所下降。从喜茶产品的降价可以看出其在努力增加收入。

另外,据新浪财经了解,喜茶的高管团队离职率很高,很少一呆就是2年。内忧外患频发,喜茶也出现食品安全事故,投诉屡见不鲜。

在资本帮忙狂奔的日子里,内忧外患看似正常,但肆意扩张的时代已经过去,精细化管理、降本增效、实现收益才是正道。

不敢上市,乃雪的茶也是教训。根据天风证券的报告,奶雪茶的数量与西茶门店数量相近,单品相似度也较高,但西茶门店的估值是奶雪茶的5倍左右。

奈雪的茶叶一年内市值缩水三分之一。Xi茶怎么样?我相信管理层和创始团队心里都有一杆秤。以喜茶目前的估值登录二级市场,二级市场的投资者会买单吗?不仅仅是喜欢茶,还有袁琪森林、米雪冰城等高估值的茶咖品牌,都在等待一个合适的时机,但不是现在。

但是,供应链企业没有那么多负担。他们很乐意看到这些被蒙住眼睛的茶友,这可以帮助他们在短时间内赚很多钱。

这也让VCS找到了新的趋势,抛弃新的消费品牌,开始审视自己的供应链企业。