奈雪的茶5.25亿收购乐乐茶43.64%股份,餐饮并购潮拉开序幕

文:于

来源:品牌号阅读(ID: win live 2019)

乐乐茶被收购的传闻终于尘埃落定,不过不是喜欢茶,是乃雪的茶。

12月5日晚间,乃雪茶业(以下简称“乃雪”)发布公告,拟以5.25亿元收购乐乐茶业约43.64%的扩大后股权。

消息披露后,乐乐茶副总经理郭在朋友圈表示,“投资完成后,乐乐茶将成为乃雪的茶叶合资公司,继续独立运营。”此外,公告显示,乐乐茶将保持“品牌不变”、“团队不变”、“运营不变”。

5.25亿元是乃雪成为乐乐茶第一大股东的礼金,也创造了乃雪最大投资和2022年新茶赛道最大投资两项纪录。按照股权收购价格,乐乐茶最新估值约12亿元。

12月6日,奈雪股价上涨17.36%,至每股8.45港元,总市值144.93亿港元,创下年内新高,较今年3月低点上涨2.3倍。12月7日收盘价降至7.14元/股,市值降至122.46亿元,回到收购消息披露前的水平。

然而,收购的喜悦过后,两个品牌又不得不处理自己的“烂摊子”。

此前有消息称,喜茶和袁琪森林也曾有意收购乐乐茶,当时给出的估值在40亿元左右。相比12亿的估值,差不多打了7折。今年,乐乐茶被曝出放弃全国退守华东,关闭第一家店的消息。这也就不难理解,业内将此次收购戏称为“抄底”。

然而,在行业寒冬中,奈雪并不容易。上市后,奈雪股价经历多次颠簸,今年3月一度跌至每股3.65港元。2020年短暂盈利后,乃雪受到接连的疫情打击,难以收支平衡。糖水梨

回顾今年的餐饮行业,频频传出私募巨头凯雷集团有意收购正鲜餐饮股份,安弘资本收购Wagas股份的消息。有餐饮行业资深从业者对品牌数读(ID: Win Live 2019)表示,餐饮行业的倒闭并购潮才刚刚开始。

叠加投资环境趋于谨慎。如果资金紧张的企业运气好,找到了乐乐茶这样的靠山,卖品牌无门,就面临倒闭的风险。对于大胆的企业来说,这也是一个“抄底”的机会。

另外,疫情依然是餐饮行业的达摩克利斯之剑。上述业内人士补充道,消费者心理的重建还需要半年左右的时间。届时餐饮行业将“剩者为王”,进入拼消费力阶段。

01

乐乐茶:估值缩水2300%

国有化后退守华东

对于收购乐乐茶的原因,乃雪在公告中表示,乐乐茶作为现有茶行业的龙头企业之一,具有良好的品牌实力和消费者认知度,尤其是在华东地区。投资完成后,奈雪在门店扩张、供应链、数字化自动化、内部管理等方面的优势。将赋能乐乐茶,帮助其实现进一步增长,进而为公司和股东提供良好的投资回报。此外,投资事项也有助于进一步优化行业竞争环境,降低奈雪未来门店扩张和运营的成本。

但是,乐乐茶和乃雪的合资,并不是在两个品牌最好的时候。

根据乃雪的收购公告,乐乐茶2020年和2021年的净资产分别为1.9亿元和1.8亿元,主营业务收入分别为7.36亿元和8.7亿元,税后亏损分别为2064.3万元和1816.7万元。2021年底,奈雪营收42.96亿元,相当于5款乐乐茶。从新茶第一梯队到奈雪营收的五分之一,乐乐茶从高位跌到低谷。

乐乐茶管理层薄弱,从之前的收购风波中也能看出一二。2021年7月,观潮新消费报道称,袁琪森林和喜茶都想收购乐乐茶,双方都非常重视乐乐茶的渠道价值,给出了40亿元的估值。

针对此消息,喜茶创始人聂云臻曾在朋友圈回应:“消息不实。之前确实和中间人有过一段时间的接触,但在深入了解内部情况、业务数据和状态后,我完全、彻底、坚决地放弃了。”乐乐茶则回应称,乐乐茶独立发展,经营状况良好,没有收购计划,会做好本职工作,不辜负消费者的信任。另一个传闻中的潜在收购者袁琪森林公司也向媒体否认了这一消息。

但这些传言的背后,是乐乐茶退守华东的事实。

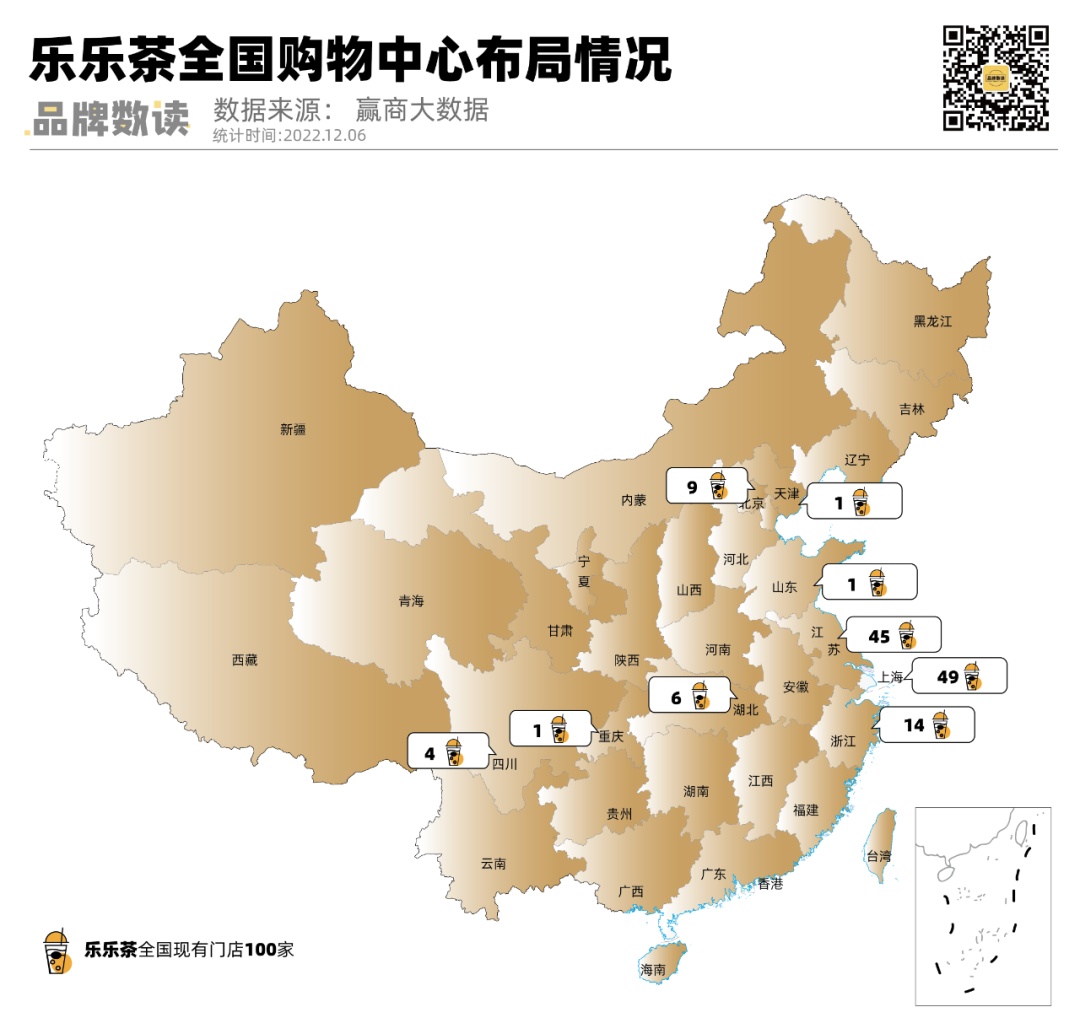

2021年,重庆、Xi、广州等城市的乐乐茶店陆续关闭。赢商大数据显示,在赢商24个重点监测城市已开业的购物中心中,除华东地区外,乐乐茶仅在北京(9家)、湖北(6家)、四川(4家)、山东(1家)、重庆(1家)、天津(1家)有门店,并已退出广东、陕西市场。2022年10月,乐乐茶在中国的第一家店——上海五角场万达店和成都郭进IFS店关闭。两家标杆店的关闭加深了业内的不信任。

注:在数据统计范围内,Yingshang.com 24个重点监测城市已开业商业建筑面积在5万平方米及以上的购物中心。

虽然还在扩张,但乐乐茶显然已经分阶段放弃了全国化的策略。乐乐茶副总经理郭曾对媒体表示,“客观地说,乐乐茶在自身发展的过程中,犯了错误,在能力未达到之前过早地扩大了全国。暂时关闭部分区域门店是为了专注华东市场。在目前封闭的市场,公司有计划在未来重返市场。”

原因是乐乐茶在2016年以“现有茶+欧版套餐+第三地空”的经营模式出道,在价格和定位上与乃雪、喜茶有很多相似之处。当时在广东大本营作战的乃雪、喜茶还没有完全渗透到华东市场,乐乐茶已经在该地区抢占了先机。随着乃雪和喜茶在华东的生根发芽,乐乐茶的差异化逐渐不明显。

其次,脏包之后,乐乐茶并没有继续话题的爆发。2018年4月,乐乐茶刮起“脏旋风”后,几乎没有同等量级的爆款。它的草莓奶酪,葡萄奶酪等。,与喜欢茶的多汁葡萄高度同质化。2018年,红糖珍珠产品再度回归。2019年,柠檬制品和椰子水成为爆款。乐乐茶在这些产品的创新上没有先发优势。

根据赢商大数据,在赢商网监测的商业建筑面积在5万平方米及以上的城市中,已开业的24家购物中心中,乐乐茶现已拥有100家门店,上海(49家)、江苏(15家)、浙江(14家)共有78家,占比78%。

乐乐茶在华东的优势或许可以帮助乃雪抢占市场份额,但乃雪也有自己的苦衷。

02

乃雪:上半年亏损2.5亿。

开启“买买买”模式。

2021年,乐乐茶退守华东。同年7月,奈雪港交所敲钟,风光上市。破发上市为乃雪在股市和市场的命运埋下了伏笔。

招股书和随后的财报显示,奈雪的主营茶叶业务一直在盈亏线上挣扎。其2018年和2019年调整后净利润分别为-5660万元和-1170万元。2020年短暂盈利后,2021年又亏损1.45亿元。

今年9月,奈雪公布了2022年半年报,期间奈雪收入20.44亿元,同比下降3.8%;调整后净亏损2.49亿元,比去年同期的盈利0.48亿元下降618.75%。受疫情影响,奈雪上半年放缓了开店步伐,期间净增门店87家,上半年门店数量为904家,与去年同期持平。

注:数据统计范围,在赢商网24个重点监控城市商业建筑面积5万方及以上已开业购物中心,奈雪的茶有奈雪Pro店,本文仅统计了奈雪的茶标准门店

门店增速放缓,门店利润也在下降。在深圳,奈雪门店的营业利润率从去年同期的22.5%降至17.2%,在上海,利润率降至-22.1%。上半年,乃雪的茶叶品牌店平均单店销售额同比减少4000万至1.1万元。

虽然奈雪近年来也通过下沉、降价、丰富门店类型、拓展新零售板块、孵化子品牌等方式刺激业绩增长,门店类型和新零售正增长,但子品牌受疫情冲击更大。

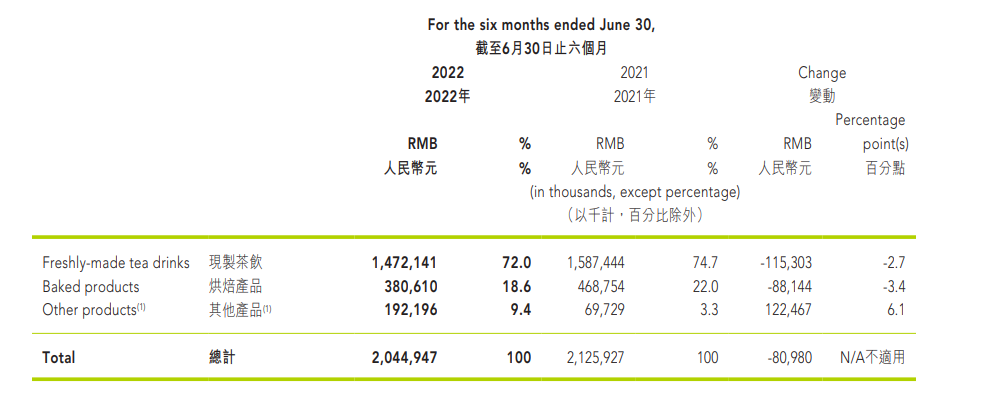

零售业务上半年贡献1.9亿元,同比增长6.1%,占比从2021年上半年的3.3%上升至9.4%。然而,由于前期的渠道铺设等费用,预计该业务今年将出现亏损。

来源:乃雪2022年茶叶半年报

萝卜干

从门店类型来看,奈雪Pro门店的利润率为11.5%和10.5%(奈雪Pro门店分为第一类奶茶店和第二类奶茶店,略有不同),略高于奈雪的茶叶10.4%和子品牌台盖-9.3%。

来源:乃雪2022年茶叶半年报

主业难以增长的奈雪,急需寻找新的故事。而对外投资成为了一个很好的途径。近年来,奈雪先后投资了新茶品牌茶一记、咖啡品牌奥卡、烘焙品牌和硕、咖啡连锁品牌Monster sleeping。

随着收购乐乐茶,乃雪不仅增加了资本故事,也扩大了乃雪系在华东地区的影响力。赢商大数据显示,赢商24个重点监测城市已开业的购物中心中,喜茶有582家门店,主要分布在广东(160家)、上海(80家)、江苏(62家)、浙江(49家),华东三个城市有191家,占比33%。奈雪标准茶叶店598家,主要分布在广东(159家)、江苏(66家)、浙江(46家)、湖北(40家)、上海(38家)。华东三市241家,占比25%。

乐乐茶本身的门店数量、客户覆盖面、营收都远超奈雪之前投资的茶叶品牌。如果品牌磨合得当,可以放大奈雪的规模效应,在B端有更强的议价能力。

03

餐饮2023:收购潮开始,消费者信心重建。

芋艿头

对乃雪来说是幸福的,但对乐乐茶来说,这笔投资并没有看起来那么美好。

公告称,奈雪将为乐乐茶提供8000万元贷款,作为流动资金的补充。资金可以帮助乐乐茶解燃眉之急,但奈雪的能力能否帮助乐乐茶走出目前的困境还是未知数。

首先,国有化的问题。如上所述,乐乐茶退出了广州和陕西市场。反观乃雪的茶店,广东是其大本营,购物中心有159家,占比26.5%,而陕西有29家,喜茶在广东和陕西分别有160家和14家。如果乃雪想帮助乐乐茶重新入局,就意味着在原本优势市场引入另一个对手乃雪。

注:数据统计范围,在赢商网24个重点监控城市商业建筑面积5万方及以上已开业购物中心,奈雪的茶有奈雪Pro店,本文仅统计了奈雪的茶标准门店

而且奈雪旗下主打中档价位的茶品牌平台盖不温不火,2022年上半年平台盖收入占比从2021年上半年的3.6%下降到今年上半年的2.2%,进一步萎缩。如果按照奈雪的公告,其在门店扩张、供应链、数字化和自动化、内部管理等方面的优势可以赋能乐乐茶,但已经享受到赋能的桌罩并没有展现出爆发力,那么奈雪对乐乐茶的帮助有多大?

近两年来,主推产品降价、有限开放加盟业务、进入下沉市场、裁员等消息都透露出新茶的成长困境。有咖啡行业人士对品牌数读(ID: Win Live 2019)表示,奶茶和咖啡已经触及规模天花板。“未来的思维可能会像互联网行业一样,创造一个生态。”

另有行业从业者对品牌表示,奈雪和乐乐茶的合并不会是孤例,甚至餐饮行业的并购会愈演愈烈。此外,该人士预测,该行业还有三个阶段要经历:

第一阶段是各地区防疫控制逐步放开,零星城市和地区会小范围严格控制,当地餐饮企业仍需等待。这种情况预计会持续到年底;

第二阶段是放开后的行业观望期,也是消费者心理重建阶段。疫情对消费者信心的影响具有滞后性,这一阶段消费仍会谨慎理性,不会出现餐饮品牌的大规模反弹,可能会持续半年;

第三阶段是全面放开后的“拼消费力”阶段,三个阶段后能活下来的企业是最大赢家。在这个过程中,做不下去的企业,要么委身于乐乐茶这样的大企业、大投资人,要么就后悔离开。

好在随着防疫政策的逐步放开,达摩克利斯之剑终将落下。

参考文献:

1.FoodBud食品资本局:奈雪的茶为什么要花5.25亿投资乐乐茶?

2、赢商网:多地关店退守华东,乐乐茶还能翻红吗?3、中国饮品快报:多地关店,乐乐茶到底怎么了?