年销10亿的鲜活饮品IPO,蜜雪冰城、瑞幸再添一家冲A供应商

资料来源:食品局(ID: tyjspb)肾兰花

01

服务60%以上新茶品牌,融资4.5亿元扩大产能。

据悉,鲜饮是台湾上市公司鲜榨果汁的子公司。主要从事饮品、口味颗粒、果酱、直饮的研发、生产和销售。是新茶综合解决方案的原料供应商。从2019年到2021年,公司每年生产近2000种规格的产品。学做韩国料理

目前,鲜饮已与米雪冰城、亦舒曹宪、CoCo可可、顾铭、上海阿姨、贡茶、七分甜、乐乐茶、冰雪时光、我的好饮、700CC、阿水大杯茶、游茶等新茶企以及Luckin Coffee、盒马鲜生等新零售企业建立合作关系。据窄门餐饮眼统计,截至2022年6月,新茶品牌鲜饮渗透率(以200多家门店计算)达到62.70%。

本次拟发行不超过4100万股鲜饮,募集资金约4.5亿元,用于天津生产基地建设项目、肇庆生产基地建设项目及补充流动。项目建成后,公司将新增6万吨/年饮料原料。

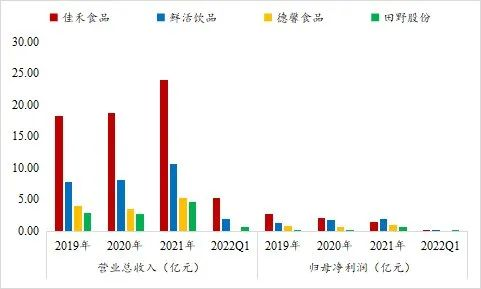

02

年销售额超过10亿,在可比公司中排名第二。

业绩方面,2019-2022年Q1,鲜饮营收分别为7.87亿元、8.12亿元、10.64亿元、2.01亿元;净利润分别为1.29亿元、1.8亿元、1.89亿元、1500万元。

与可比公司相比,鲜饮的业绩规模整体在可比公司中排名第二,仅次于嘉禾食品,增速较为稳定。

03

毛利率逐年下滑,口感颗粒产品影响最大

虽然整体业绩不错,但是鲜饮的毛利率却不怎么样,甚至已经逐年下降。

招股书显示,2019~2022Q1,鲜饮综合毛利率分别为36.84%、42.31%、33.64%、24.50%,下滑严重。具体到产品上,除了直饮产品,鲜饮其他三大主力产品的毛利率从去年开始都有不同程度的下降,表现最明显的就是口味颗粒产品。

芝麻产地

2022年1-3月,口味颗粒产品销售价格下降,导致其销售收入由上年的33.39%下降至26.55%,毛利率由上年的43.62%下降至19.96%,导致其主营业务毛利率下降9.27%,这也成为其毛利率变动的主要原因。

04

新茶饮企业走向上游,供应商经营风险加剧

其实不仅仅是鲜饮,我们发现同行业所有可比公司都存在毛利率下降的情况。究其原因,与整个现成饮料配料行业的竞争程度以及上游原料价格的波动有关。嘉禾食品、德信食品、天业股份等均有不同程度的下滑。

原因在于,鲜饮所属的现成饮料配料行业是一个充分竞争的行业,生产厂家多,市场集中度低,以中小企业为主。不仅如此,近年来,在下游消费终端市场竞争激烈,上游原材料成本上涨的背景下,蜜雪冰城的毛利率下行压力也比较大。

据《中国新茶供应链白皮书2022》显示,2021年新茶行业综合毛利率为54.3%,同比下降2.2%,预计随着成本的逐步上升,2024年将进一步下降至48.4%,这也使得他们开始考虑向上游供应链延伸。

据悉,除了现有的R&D、生产、物流、仓储的布局,去年8月,米雪冰城还成立了重庆王雪农业有限公司,布局上游庄园,以稳定品质,降低成本,降低上游供应商的议价能力。此外,许多头部茶品牌,如乃雪茶、喜茶、茶百道等,也纷纷选择直接跨供应商采购原料产品,并开始调整价格以适应消费环境的变化。

不仅如此,目前新茶市场也在随着整个消费环境发生变化。中国连锁经营协会新茶委员会发布的《2021新茶研究报告》显示,2020年新茶增速为26.1%,2021-2022年将降至19%左右。新茶市场正在经历阶段性放缓。预测未来2-3年增速将调整为10%~15%。

在这种背景下,嘉禾食品、鲜饮等供应商只有通过增强R&D实力,扩大产能,不断提升竞争力,才能在激烈的市场竞争中分得一杯羹。