啤酒概念大战:精酿「待定」,鲜啤「上场」

擰開打酒器籠頭,麥香十足的啤酒伴隨白色泡沫閃爍微光。近年來,伴隨路邊小酒館的興起,一種在短短幾小時內就失去風味的“新”品類,正在線下渠道瘋狂搶奪精釀的風頭。

畢竟,比起精釀啤酒在口味上的“各花入各眼”,很少有人能抵擋住新鮮口感的魅力。

在產品升級的高端化背景下,“鮮啤”會成為精釀過後的下一個風口嗎?

01

概念混戰

事實上,鮮啤不是一個新概念。早些年,在山東、東北等地區,各大啤酒廠周邊散裝兜售的“塑料袋啤酒”大多就是鮮啤。近兩年,泰山鮮啤的火爆又讓這個概念重回資本視野。

2021年,來自山東的泰山原漿在精釀融資潮中異軍突起,相繼完成來自CMC資本、順致投資、信金資本的三輪融資,同年又宣布中國男籃主教練、CBA冠軍教頭杜鋒為其品牌代言人,一時風頭無兩。

精釀鮮啤近三年融資情況,36氪不完全整理制表

同年,盒馬推出兩款保質期僅28天的精釀原漿鮮啤產品,帶動整個品類在6月的銷售額同比增長600%,登頂啤酒類目榜首。據其代工合作方樂惠國際“精釀30公裏”提供的數據,去年夏天,其提供的鮮啤產品熱銷月份復購率一度高達60%-70%。

也正如泰山啤酒的宣傳語,無論是從消費端還是品牌端,新鮮絕對是對啤酒的最高褒獎,各大酒廠也一直費盡心力地想要保留啤酒出廠時的口感。

但在國內人口結構變化的當下,薄利多銷的時代已經過去,“大綠棒子”們不斷升級,各種博人眼球、層出不窮的概念讓人眼花繚亂。

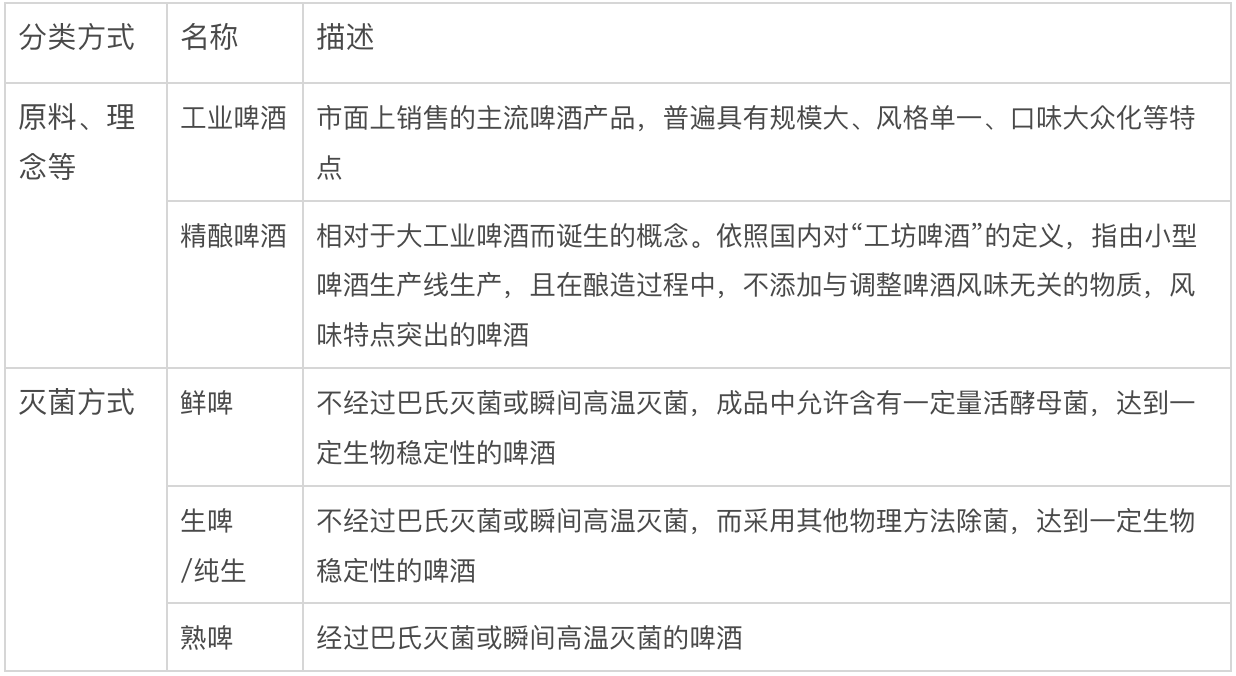

如果將“精釀”與“鮮啤”拆解開來,得到的是兩個完全不同維度的概念。口味多元的精釀啤酒更多與工業啤酒劃分;從滅菌方式上來看,又可將整個品類分為生啤、鮮啤與熟啤。

精釀鮮啤近三年融資情況,36氪不完全整理制表

同年,盒馬推出兩款保質期僅28天的精釀原漿鮮啤產品,帶動整個品類在6月的銷售額同比增長600%,登頂啤酒類目榜首。據其代工合作方樂惠國際“精釀30公裏”提供的數據,去年夏天,其提供的鮮啤產品熱銷月份復購率一度高達60%-70%。

也正如泰山啤酒的宣傳語,無論是從消費端還是品牌端,新鮮絕對是對啤酒的最高褒獎,各大酒廠也一直費盡心力地想要保留啤酒出廠時的口感。

但在國內人口結構變化的當下,薄利多銷的時代已經過去,“大綠棒子”們不斷升級,各種博人眼球、層出不窮的概念讓人眼花繚亂。

如果將“精釀”與“鮮啤”拆解開來,得到的是兩個完全不同維度的概念。口味多元的精釀啤酒更多與工業啤酒劃分;從滅菌方式上來看,又可將整個品類分為生啤、鮮啤與熟啤。

36氪整理制表

國標GB-4927對鮮啤的定義是,“不經巴氏滅菌法處理或瞬時高溫滅菌,成品中允許含有一定量活酵母菌,並能達到一定生物穩定性”的啤酒。但國標並未規定鮮啤保質期的長短,在一定程度上給了廠商更多的容差空間。

查詢市面上售賣的主流啤酒產品發現,與國標中“鮮啤”概念重合度最高的產品大多被冠以“原漿”之名。在北平機器創始人李威的介紹中,原漿啤酒是中國獨有的啤酒概念,代表沒有經過稀釋的、也沒有經過殺菌和過濾的啤酒。

根據2020年6月起實施的團體標準,原漿啤酒需滿足在0-10℃條件下運輸貯存、保質期7天等要求。但市面上所售原漿產品保質期大多分布在7到270天甚至一年不等,在冷鏈條件上也並未全做嚴格規範,這進一步模糊了“原漿鮮啤”、“精釀鮮啤”、“原漿精釀”等概念的指向。

樂惠國際CEO黃粵寧認為,在原漿、精釀、精釀鮮啤等五花八門的標簽之下,隱含著工業啤酒廠商搶奪年輕用戶與高端用戶的目標,“主要還是年齡在27-45歲之間的中高收入人群”。

36氪整理制表

國標GB-4927對鮮啤的定義是,“不經巴氏滅菌法處理或瞬時高溫滅菌,成品中允許含有一定量活酵母菌,並能達到一定生物穩定性”的啤酒。但國標並未規定鮮啤保質期的長短,在一定程度上給了廠商更多的容差空間。

查詢市面上售賣的主流啤酒產品發現,與國標中“鮮啤”概念重合度最高的產品大多被冠以“原漿”之名。在北平機器創始人李威的介紹中,原漿啤酒是中國獨有的啤酒概念,代表沒有經過稀釋的、也沒有經過殺菌和過濾的啤酒。

根據2020年6月起實施的團體標準,原漿啤酒需滿足在0-10℃條件下運輸貯存、保質期7天等要求。但市面上所售原漿產品保質期大多分布在7到270天甚至一年不等,在冷鏈條件上也並未全做嚴格規範,這進一步模糊了“原漿鮮啤”、“精釀鮮啤”、“原漿精釀”等概念的指向。

樂惠國際CEO黃粵寧認為,在原漿、精釀、精釀鮮啤等五花八門的標簽之下,隱含著工業啤酒廠商搶奪年輕用戶與高端用戶的目標,“主要還是年齡在27-45歲之間的中高收入人群”。

02

02

難以預測的需求

北平機器的李威認為,近十年內,全球範圍都在經歷由單一到多元的精釀啤酒變革浪潮。“但中國和絕大多數市場不同,中國市場在經歷熟啤到鮮啤、單一到多元精釀的雙重變革。”這雙重變革背後的大背景,更多在於冷鏈物流的發展。

此前,受限於冷鏈資源和渠道的匱乏,在青島人民眼中稀松平常的鮮啤,對全國大多數地區的啤酒消費者遙不可及。

招商證券研報顯示,中國冷鏈物流行業市場的規模已由2013年的900億元增長至2020年的3832億元,近五年復合增速達到16.3%。

但盡管如此,現階段國內冷鏈資源對比發達國家仍差距懸殊。此外,與精釀相比,鮮啤產品的成本也更高,這依然來自企業對冷鏈物流的投入。

據盒馬酒水采購負責人徐俊透露,根據盒馬精釀鮮啤的要求,其產品從工廠到門店、消費者家中全程控制溫度在0℃-8℃之間。嚴苛的配送條件抬高了成本,也進一步縮短了啤酒由廠到店的區域半徑。

為了滿足單個酒廠覆蓋30公裏範圍消費者的硬指標,“鮮啤30公裏”給出的解決方案是重資產、分布式的“百城百廠萬店”,並通過鋪設打酒站與小酒館打造銷售渠道。

截至目前,“鮮啤30公裏”在上海、寧波的工廠已相繼投產,年產能達1.3萬噸。預計2022年,其全國產能將達到2.4萬噸。但僅對老客戶盒馬一家而言,這個數字都是遠遠不夠的。

徐俊表示,盒馬下一階段的目標是進一步縮短供應鏈模式,在華東以外的全國區域拓展與鮮啤工廠的合作,且規格標準都定在年產萬噸以上。

另一方面,盡管盒馬的精釀鮮啤給了徐俊驚喜,但在供應鏈模式還未完全成熟的前提下,去預測短保啤酒的市場份額仍言之過早。

盒馬表示,出於市場認知與貨架銷售等因素的考慮,現階段鮮啤在定價邏輯上相對親民。而從覆蓋區域來看,無論鮮啤30公裏還是盒馬,都只局限於一二線城市。對於保質期更短的鮮啤,“束手束腳”的下單量也讓廠商難以擴產降低成本。

“如果要訂一些熟啤,肯定是一次性統計全國的訂單交給工廠。工廠在滿產的情況下,一天可以生產30噸、40噸甚至100噸。”徐俊說,“但鮮啤只能按照某個區域當天或一周的需求下單,這也導致鮮啤在生產成本上較高。”

03

船大難掉頭

在喜啤士創始人劉俊傑看來,不僅局限在鮮啤品類,整個行業都朝著“新鮮化”的方向邁進,這也更多因為啤酒大廠的努力。

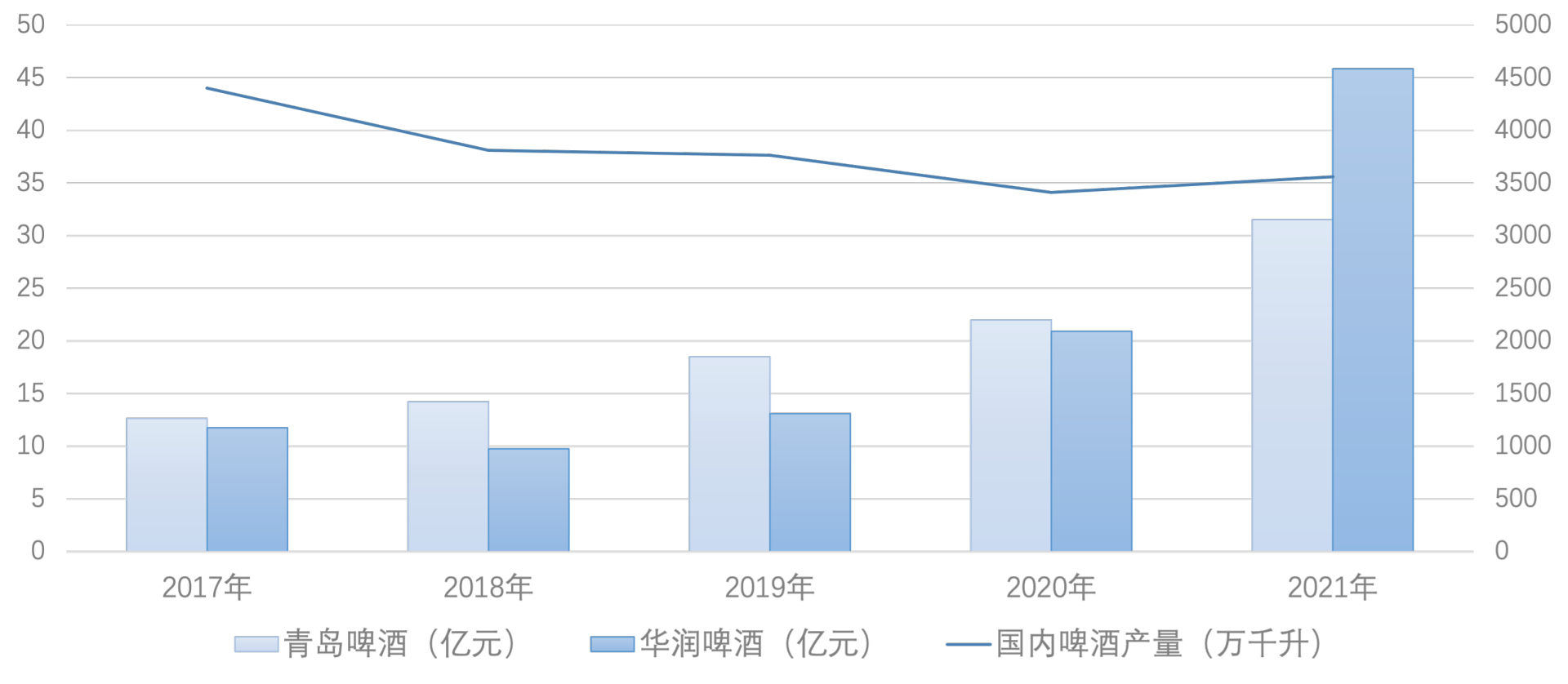

經過多年的低價廝殺與並購,國內啤酒行業結構高度集中,任何風向的改變都繞不開巨頭。浦銀國際研報顯示,截至2020年,國內啤酒市場中的前五大玩家(華潤、青島、百威亞太、燕京、嘉士伯)占據了行業73%的銷量和65%的零售市場份額。

格局的落定也意味著行業活力的減退。國家統計局數據顯示,2020年,中國啤酒銷量為3411.1萬千升,同比下降7.0%,較2013年跌超三成。

寡淡的工業拉格對年輕人的吸引力不斷下滑,原材料價格卻在不斷上漲。據央視財經報道,去年五月份起,啤酒生產所需的大麥、包裝材料玻璃、鋁材等價格同比漲幅12%到40%。

數據來源:國家統計局、企業年報,36氪制圖

多重因素下,提高盈利能力成為幾大巨頭、乃至整個行業的發展主線。落到具體手段上,一是直接漲價,二是優化產品結構、向中高端轉型。

天風證券研究顯示,近年來啤酒行業提價潮共有三次,前兩次分別為2007年12月至2008年底、2018年1月至2019年3月,第三次則為2021年9月至今。

從頭部企業交出的答卷來看,華潤啤酒、青島啤酒2021年歸母凈利潤分別錄得119.1%、43.3%的增長;中高端產品銷售方面,華潤啤酒次高檔及以上啤酒銷量約186.6萬千升,同比增長27.8%;青島啤酒高檔以上產品共實現銷量52萬千升,同比增長14.2%。

而在大廠走向高端的同時,更多小玩家也開始謀求“第二曲線”。從根本上而言,無論是產業鏈上遊的樂惠國際、還是泰山原漿,鎖定“鮮啤”這一品類,更多是為了錯開與工業巨頭的短兵相接。但在短保這一領域,大廠也從未缺席。

在行業人士劉鵬(化名)看來,啤酒大廠商們從未間斷對冷鏈物流與保鮮技術的投入。

青島啤酒多年前就開始布局品牌酒吧,並將其作為鮮啤銷售的線下渠道。截至今年2月,全國“TSINGTAO 1903 青島啤酒吧”已達200余家。在更適宜鮮啤產品的線上渠道,燕京、雪花等品牌也有相關產品在售。

但比起縮短啤酒的保鮮期,巨頭們明顯對探索啤酒單價的“天花板”興趣更濃。劉鵬也認為,相比對“鮮”品類的執著,啤酒大廠們將“高端化”的戰線拉的更長。近期,青島啤酒推出1399元/瓶的“一世傳奇”,賞味期甚至延長到3年。

船大難掉頭,消費者對工啤巨頭們的既有印象難以在朝夕扭轉,線下消費的不確定性也讓探索更具風險。且為保證增長,啤酒大廠們的求“鮮”之路也不得不為“盈利”讓步。

宇宙的盡頭或許是鮮啤,但通向這一盡頭的路仍舊漫長。

數據來源:國家統計局、企業年報,36氪制圖

多重因素下,提高盈利能力成為幾大巨頭、乃至整個行業的發展主線。落到具體手段上,一是直接漲價,二是優化產品結構、向中高端轉型。

天風證券研究顯示,近年來啤酒行業提價潮共有三次,前兩次分別為2007年12月至2008年底、2018年1月至2019年3月,第三次則為2021年9月至今。

從頭部企業交出的答卷來看,華潤啤酒、青島啤酒2021年歸母凈利潤分別錄得119.1%、43.3%的增長;中高端產品銷售方面,華潤啤酒次高檔及以上啤酒銷量約186.6萬千升,同比增長27.8%;青島啤酒高檔以上產品共實現銷量52萬千升,同比增長14.2%。

而在大廠走向高端的同時,更多小玩家也開始謀求“第二曲線”。從根本上而言,無論是產業鏈上遊的樂惠國際、還是泰山原漿,鎖定“鮮啤”這一品類,更多是為了錯開與工業巨頭的短兵相接。但在短保這一領域,大廠也從未缺席。

在行業人士劉鵬(化名)看來,啤酒大廠商們從未間斷對冷鏈物流與保鮮技術的投入。

青島啤酒多年前就開始布局品牌酒吧,並將其作為鮮啤銷售的線下渠道。截至今年2月,全國“TSINGTAO 1903 青島啤酒吧”已達200余家。在更適宜鮮啤產品的線上渠道,燕京、雪花等品牌也有相關產品在售。

但比起縮短啤酒的保鮮期,巨頭們明顯對探索啤酒單價的“天花板”興趣更濃。劉鵬也認為,相比對“鮮”品類的執著,啤酒大廠們將“高端化”的戰線拉的更長。近期,青島啤酒推出1399元/瓶的“一世傳奇”,賞味期甚至延長到3年。

船大難掉頭,消費者對工啤巨頭們的既有印象難以在朝夕扭轉,線下消費的不確定性也讓探索更具風險。且為保證增長,啤酒大廠們的求“鮮”之路也不得不為“盈利”讓步。

宇宙的盡頭或許是鮮啤,但通向這一盡頭的路仍舊漫長。

版权声明:

作者:pu

链接:https://www.aastel.com/archives/8321.html

文章版权归作者所有,未经允许请勿转载。

THE END