「奈雪的茶」变成「奈雪&乐乐茶」,新茶饮三国杀结束了?

文:楚晴

來源:刀法研究所(ID:DigipontClub)

關於奈雪官宣投資樂樂茶一事,業內眾說紛紜。

從財務視角看,控股樂樂茶的短期賬面意義並不明顯。

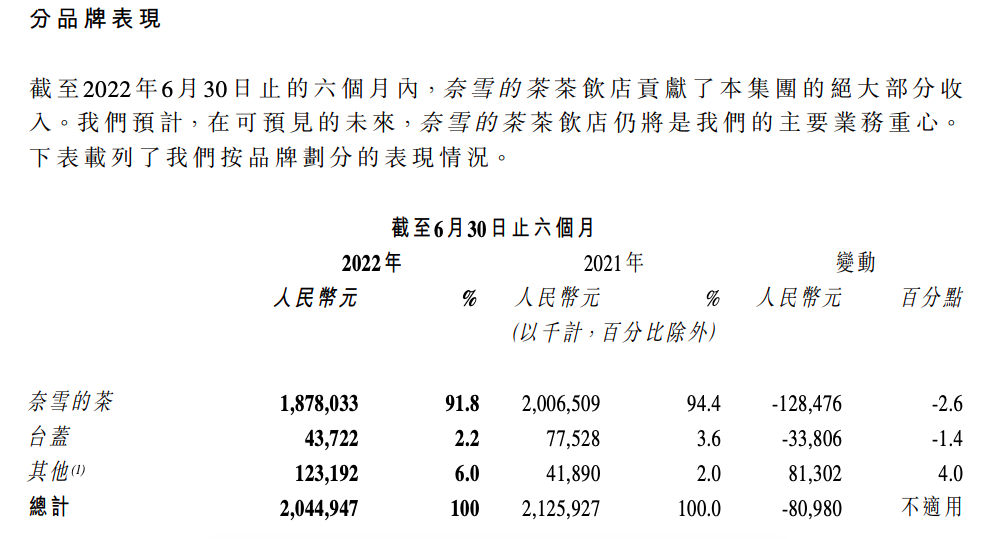

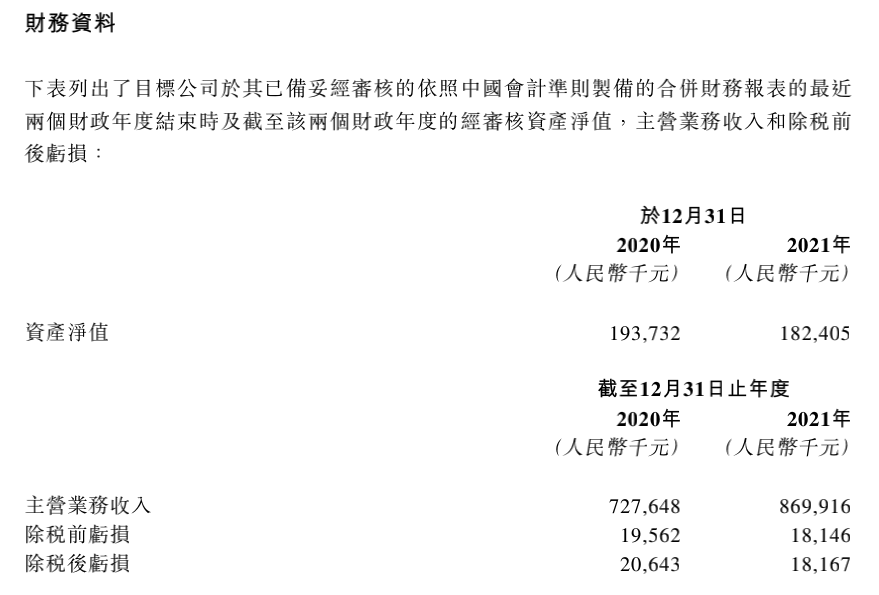

奈雪最新半年報顯示其報告期內收入 20.45 億元。而奈雪本次公告披露,樂樂茶於 2020 年、2021 年分別實現營收 7.28 億元、8.7 億元,除稅後虧損分別為 0.21 億元和 0.18 億元,體量不足奈雪的 1/5 ,還在虧損,上市計劃也遠在 2025 年業績考核之後。

奈雪披露樂樂茶營收

但如果將這一事件定義為上市公司的投資行為,那麽選中樂樂茶這個標的似乎顯得合理很多。

“樂樂茶處於虧損狀態,它整體估值和歷史高點相比有所縮水,5.25 億相對來說是一個比較便宜的價位。但整體上,樂樂茶的綜合產品水平和品牌價值又是存在的,它屬於一種消費者喜歡的品牌,完成了 AIPL(認知 awareness、興趣 interest、購買 purchase 和忠誠 loyalty)中的 AI ,某種意義上算是一種良幣,這就是為什麽很多人說奈雪‘抄底’做了一筆不虧的生意。”小白說。

奈雪公告稱,本次投資完成後,會在門店拓展、供應鏈、數字化與自動化、內部管理等方面給予樂樂茶支持。現有公開信息則顯示,樂樂茶將繼續維持獨立經營,保持現有品牌定位、團隊、運營策略不變。

而雙方品牌調性和運作模式的相似相容,或許也是促成本次合作的重要原因。

官網顯示:

奈雪的茶創立於 2015 年,開創“茶飲+軟歐包”雙品類模式。截至今年 6 月,品牌已在中國大陸 85 個城市及中國香港等地,開設 904 家直營門店,其中 818 家門店位於一二線城市。 樂樂茶成立於 2016 年,致力於將品牌打造成上海時尚 IP,目前在江浙滬等華東地區,以及北京、成都、武漢等一二線重點城市商圈擁有超過 120 家直營門店。

除了投資樂樂茶,奈雪今年動作不可謂不多。

在品牌營銷層面,聯名熱播劇《夢華錄》《蒼蘭訣》、潮玩品牌「52TOYS」等,平均每個月都有合作熱門 IP +上新的營銷動作,非常密集,但真正出圈的似乎並不多。比如同樣合作了《夢華錄》,當我們在小紅書等社交平台搜索關鍵詞“喜茶 夢華錄”和“奈雪 夢華錄”,會發現前者討論數、高贊熱帖數量都更高。

換句話說,成為上市公司這一年多裏,奈雪依然是一個並不十分“強勢”的品牌,你很難去判斷它這些營銷動作究竟“有沒有做對”,可能對資本市場來說,關鍵是“完成”,而這些動作也確實給消費者留下了一定的心理印記。

值得一提的是奈雪於年中推出的上市一周年活動,刀法曾專門寫文章分析了奈雪推出元宇宙玩法背後的邏輯。

6 月 30 日至 7 月 2 日,在品牌小程序下單實付滿 30 元可獲贈 30 股虛擬股票,這 30 股虛擬股票還可兌換 3 元代金券。為了為參與遊戲的用戶提供超真實體驗,虛擬股票的價格 = 奈雪的茶當日港交所收盤價格 × 當日港幣兌人民幣匯率,用戶可以選擇“加杠杆”玩法來放大虛擬股票的價值波動。活動還上線了“元宇宙奈雪樂園”,用戶進入元宇宙奈雪樂園的用戶可以個性化捏臉、換裝,做任務領取官方獎勵。

在很多人意識中,新茶飲賽道混戰到今天,TOP3 無非是喜茶/奈雪/樂樂茶。

而奈雪、樂樂茶攜手之後,這個江湖再度風雲變幻,一個明顯的跡象是:喜茶走起了下沉 + 加盟擴張路線,奈雪和樂樂茶暫時主攻一二線市場。

為什麽奈雪並沒有選擇立即和喜茶在下沉市場正面交鋒?

基於前文的分析,也許我們可以獲取其中一個答案:奈雪定位在高端消費,這種主打生活方式的茶飲品牌要運轉下去,就需要足夠的溢價空間。如果奈雪貿然走下沉路線,市場的復雜性會給品牌的商業模型帶來更多不確定性。

“喜茶做下沉其實對奈雪的沖擊是很大的,在這種情況之下,它必須要有所動作。如果奈雪也走下沉,它在和喜茶正面對抗中說不好會變得被動。”

小白指出,當一個賽道有更多的品牌去做“下沉”,往往也會有越來越多的品牌去做“高端”,整個市場始終圍繞「二八定律」處於一個微妙的平衡中。

在她眼中,奈雪和喜茶仿佛新茶飲賽道中的「野獸派」遇到了“先鋒買手店”,前者將生活方式牢牢刻在基因裏,其品牌調性和品牌勢能已經被推高到了某個階段,短期內不會發生較大的改變,後者則習慣了兵行險著,不管是和知名時裝設計師 & 潮流主理人藤原浩的聯名,還是面向非一線城市開放加盟。

奈雪的茶

喜茶

不過,這並不意味著兩個品牌的選擇孰優孰劣。

對奈雪而言,高端消費依賴於經濟恢復周期。尤其當人們大家習慣了團購、直播、低價等帶來的體驗之後,高端市場能恢復到什麽程度、奈雪後續又將有哪些打法,仍值得觀察。

對喜茶而言,新的挑戰主要來自下沉市場一戰,“第一批加盟喜茶的人能不能賺到錢,這是一個很現實的問題。如果虧了,這對喜茶的品牌力也是非常大的沖擊”,小白預計,明年新茶飲最核心的競爭將在於對品牌組織能力的考驗,奈雪這時候和樂樂茶達成聯盟,相當於提前備足了糧草,“明年只會更卷”。

寫到這裏,我們不禁想例行公事地問一句:新茶飲的春天來了嗎?

想必,大家對這個問題的答案已了然於胸。