文:胡描

來源:全天候科技(ID:iawtmt)

從2011年到2022年,星巴克在中國的門店數量從400家,增長到了超過6000家,中國區域也成為了星巴克僅次於美國的第二大市場。

在北美市場已觸及天花板的情況下,中國市場被星巴克當做未來營收增長的重要“據點”,其創始人舒爾茨今年4月復出後,不止一次對外強調了中國市場的重要性。

但在過去的10余年間,星巴克也從中國市場上“唯一”的品牌連鎖咖啡企業,成為了門店數量被超越的“行業第二”。

在其身前,後來居上的瑞幸僅用了5年,便將門店開到了7000家之上;在其身後,中國本土的咖啡新勢力,諸如Manner、M Stand、Seesaw等,在資本的加持下,也正在快速攻城略地。

星巴克的“保守”在行業的“激進”之下,成了一種退步。更值得注意的是,星巴克似乎正在丟失自己的核心優勢。

在過去,星巴克以“咖啡+第三空間”的打法,構建了其獨特的商業模式。而在如今,中國市場上的“新勢力”們產品口碑似乎更優,“第三空間”也在疫情限制堂食,以及外賣的影響下,逐步褪色。

於是在今年,星巴克對中國市場“改革”遠勝過去。不僅對未來3年提出了更“激進”的開店計劃——到2025年,門店達到9000家;還高額投資了供應鏈和數字化——11億元打造“星巴克咖啡創意園”、14.6億元創立數字技術創新中心。

只是“改革”結果如何還難以預料。而咖啡市場的競爭,卻會越來越激烈。

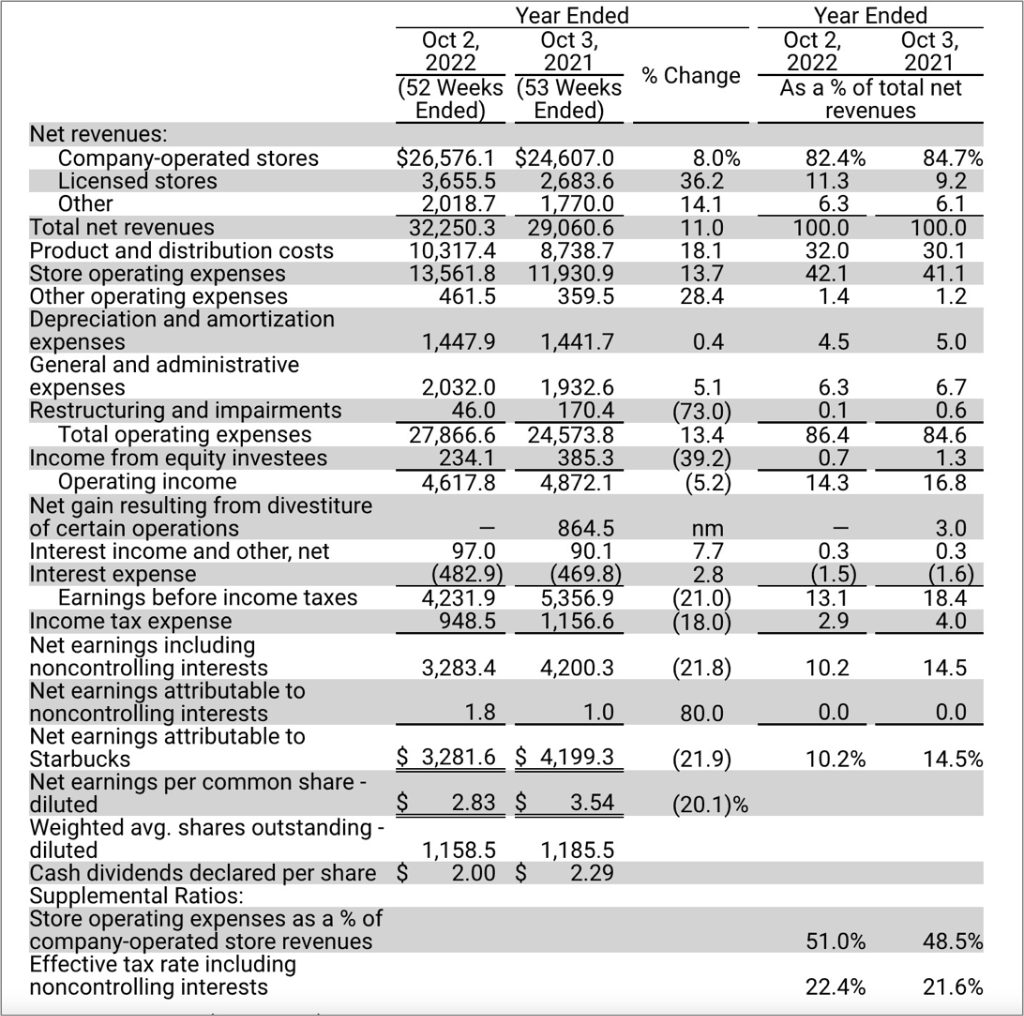

美國東部時間11月3日下午,星巴克發布了2022財年第四季度報和2022年財年財報(截至10月2日)。

在2022財年,星巴克全球綜合凈收入增長11%,達到323億美元的歷史高點;凈利潤32.82億美元,同比下滑21.9%。

圖片來自:星巴克2022財年財報截圖

具體來看,北美市場的凈收入依然占據了星巴克營收的主要部分,為233.7億美元,國際市場為69.4億美元,其中中國市場凈收入為28.66億元。

星巴克全球可比店面銷售額同比增長8%。其中北美增長12%,國際下降9%,中國市場下降比例最高,達到了22%。

利潤率也在下降,其2022財年為14.3%,比上一年的 16.8%下降2.5%。

對於利潤率下降的原因,其財報披露:“主要受投資和勞動力增長的推動,包括商店合作夥伴工資的提高、通脹壓力以及與中國COVID-19 限制相關的銷售去杠杆化。”

據其財報,在2022財年,星巴克的店面運營費用均有所上漲,在運營費用占收入的百分比上,北美市場從上一年的48.9%提升到了51.6%,國際則從50%提升到了51.2%。

對星巴克來說,這種成本的上漲,也是為了解決其門店不斷加入工會,員工要求福利等問題必要的支出。

據外媒報道,在過去一年裏,美國至少有240家星巴克門店成立了工會。並且,星巴克在幾十個地點被指控非法使用勞工。雖然星巴克否認有不當行為,但卻造成了不小的負面輿論。

為了提高員工的滿意度,星巴克表示將投資數億美元用於提供員工工資和改善運營。

截至10月底,在提高未加入工會的門店員工薪酬和福利水平的影響下,星巴克門店成立工會的速度正在減緩。據媒體報道,在今年8月、9月,要求加入工會的門店數量分別為8家、12家,已遠低於今年3月71家的峰值水平。

而在國際市場,星巴克似乎正在逐漸退出一些關鍵地區。

在今年7月,據英媒報道,由於疫情影響,成本攀升,星巴克公司已經要求其顧問Houlihan Lokey評估對其英國業務的興趣。星巴克確認,現階段在探索出售英國業務的可能性。

據其2021年財報,英國是星巴克目前於“歐洲、中東和非洲”區域中最大的市場,在當地擁有約1000家門店(300家自營、700家特許經營),聘有約4000名員工。

在2021年7月,星巴克便宣布將退出其在韓國的合資企業,把其部分股權全數出售給當地合作夥伴易買得(E-Mart)及新加坡的主權財富基金(GIC)。E-Mart 原持有星巴克50%的股份,後續將以4.11億美元的價格購買另外17.5%的持股,而GIC則將擁有剩余的32.5%股份。

作為星巴克的第二大市場,中國市場一直是星巴克布局的重點。

截至2022財年報告期末,星巴克在北美的門店數量已達到了15878家。一些分析人士認為,星巴克門店瘋長,一定程度上導致了咖啡店供應過剩,競客影響將加劇。

在北美市場觸及天花板之下,星巴克需要找到另一個潛力巨大且仍有發展空間的市場。不少觀點認為,在未來,星巴克在中國的增長潛力將超過北美。

在今年4月再次復出的星巴克創始人兼臨時CEO舒爾茨,也曾多次強調中國市場的重要性。

在過去一年中,星巴克在中國的門店達到了6021家,一年之中增長了661家,相當於每天都有2家門店開業。但門店的增長並沒有帶來業績增長,過去一年星巴克中國的銷售額同比下降了22%。

在今年9月,星巴克官宣了新CEO——英國家庭用品巨頭利潔時前CEO納拉辛漢。這位新帥將會在明年4月全面接管星巴克,屆時,舒爾茨則將繼續擔任星巴克董事會成員,並長期擔任納拉辛漢的顧問。

在中國地區,今年10月,星巴克中國對外宣布,公司董事長王靜瑛將重新擔任星巴克中國CEO,這距離王靜瑛卸任該職位僅一年時間。

在王靜瑛回歸的前一個月,星巴克在其全球投資者交流會上發布了2025年中國戰略願景(下簡稱:“2025願景”),其計劃未來三年以平均每9小時開一家新門店的速度,在中國增開3000家門店。

過去十年,王靜瑛是星巴克在中國市場的功臣。

1999年,星巴克進入中國,以“第三空間”的概念,將一杯苦澀的咖啡,變成一種新潮的生活方式。只是彼時國內本土缺乏咖啡文化,這也使得星巴克的發展在早期並不迅速,十幾年的時間中,也只開了400多家店。

轉機出現在2011年王靜瑛擔任星巴克中國總裁,此後十年間,在王靜瑛帶領下,星巴克中國步入了“快車道”:門店從400家擴張到5200多家,入駐了全國200多個城市,中國成為星巴克最重要的海外市場。

作為星巴克中國大規模擴張的親歷者和領隊人,2016年王靜瑛升任星巴克中國首席執行官,並在2019年起兼任星巴克中國董事長和首席執行官。2021年,其卸任星巴克中國首席執行官一職。如今再度回歸,市場猜想,這或許是因為舒爾茨將要在中國展開新一輪的激進擴張計劃。

星巴克過去在中國的成功,不僅是將門店開遍了各大城市的核心商圈,也教育了中國的咖啡市場。

在2017年之前,中國市場上幾乎沒有其他的咖啡品牌,一位瑞幸的創始團隊成員曾告訴全天候科技:“5年前的國內咖啡市場,規模大、叫得上名的幾乎只有星巴克。”

也是在這一年,星巴克在國內站上巔峰——據公開報道,當年星巴克在連鎖咖啡店的市場份額達到了51%。

與此同時,國內的咖啡市場也在快速發展。2011年-2016年,中國咖啡市場年復合增長率為13.5%。艾媒咨詢數據顯示,2021年中國咖啡市場規模約2817億元,消費人次突破3億,並預計仍將保持27.2%的增長率,到2025年將達萬億規模。

一定程度上,星巴克在中國市場上的亮眼成績,刺激到了國內咖啡文化的生長。

在2016年前後,北京、上海等地一批主打精品、手沖咖啡的小眾咖啡館興起。而隨著供應鏈的發展,從它們之中,也逐漸長出了觸摸到了連鎖門檻的品牌。如目前一級市場上備受關注的manner、mstand,均創立於這個時期。

在定位上,瑞幸選擇了與星巴克全然不同的市場,貼近寫字樓的白領群體,甚至將產品變成了白領一族的日常“口糧”。而其價格更低,且幾乎不提供堂食,靠快速的賣量,極高的坪效,支撐起了優質的“單店模型”,並實現了快速開店。

即便發生了財務造假事件,瑞幸也依然在市場上挺立。截至2022年二季度末,瑞幸總門店數達7195家,超過星巴克。

在瑞幸快速發展的同時,咖啡對中國市場的滲透仍在持續。NCBD(餐寶典)數據,2020年,僅僅是上海,咖啡店數量便超過了7000家。《2020-2021年中國咖啡行業發展研究報告》顯示,2020年上海是國際咖啡密度最高的城市。僅星巴克門店,就超過了800家。

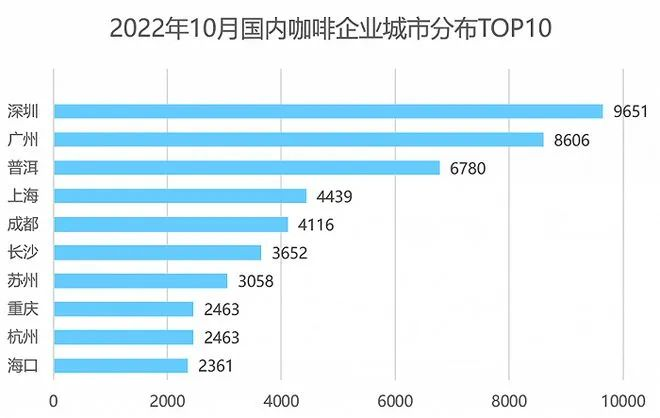

而在其他城市,據企查查數據,深圳、廣州、普洱等地,注冊的咖啡企業也不在少數。

在過去兩年間,無數私募股權基金將目光投向了咖啡市場,Manner、M Stand、Seesaw等成為了資本的寵兒。

Manner從一家只有2平米的小店一路擴張到全國,至9月24日,其門店數量約472家。同樣快速擴張的還有M Stand,截至2022年上半年,其已經覆蓋全國17座城市,門店數量達到170多家。

在它們之外,同樣活躍的咖啡品牌還有挪瓦咖啡、Seesaw等諸多玩家。根據企查查數據,自2019年咖啡行業發展進入快車道來,三年內行業獲得融資近743.32億元。

在2017年至2021年5年之中,星巴克在中國的門店也在快速增長,從2017財年到2022財年,星巴克中國凈開直營門店4479,是星巴克在全球所有國家中增速最快的。

但其市場份額卻從2017年巔峰時期的51%,一路下滑到2020年的36%。

在2022財年,星巴克在中國地區不僅面臨著業績下滑的困境,缺乏創新和口碑下滑也是其亟需解決的問題。

在創新方面,在過去一年中,星巴克僅推出30余款新品,而瑞幸2021年全年,共推出了113款全新現制飲品。星巴克的新品中,並沒有“爆品”,而瑞幸的生椰拿鐵、絲絨拿鐵,均在消費端獲得了不少口碑。

在今年2月,星巴克的悄然漲價又一次引發了輿論風波。

對比其他國家,以一杯美式為例,折算下來,美國、加拿大、德國、日本的售價大概在23.6元、15元、15元、23元,而在中國則為30元左右。

這種差別之下,星巴克的悄然漲價,難免讓消費者敏感。

不同於過去消費者將星巴克當做一種潮流的生活方式,在咖啡文化的滲透日益加深,各類品牌新勢力崛起的當下,星巴克“光環”已經逐漸褪去。

到了2022年,星巴克似乎變得激進了。

“2025願景”便是其中產物,這也是星巴克有史以來,針對北美之外單一區域市場,規模最大的“增長計劃”。具體為:

星巴克將在未來三年增擴3000家門店,並最終在2025年實現9000家店的目標;

星巴克中國員工總數,將從6萬余人增擴至9.5萬人;

星享俱樂部注冊會員數相較2022財年增擴一倍,實現1.7億目標。

不僅如此,中國市場還將承擔起更高的賺錢目標:到2025年實現凈收入翻倍,營業利潤為當前4倍。

這些規劃之下,也透露出了星巴克中國面對的挑戰:需要觸達更多的消費者群體,滲透到更多的場景;需要在中國降本增效,優化利潤空間;需在新勢力的追擊下,依然保持中國市場的領先位置。

今年2月發生的漲價風波,一定程度上說明了星巴克想要通過漲價來實現盈利已難行通。

除此之外,開店、數字化系統升級、供應鏈搭建或是其關鍵“解法”。

但在疫情的不確定、線下物業成本上漲、行業競爭下客流量分流的諸多因素下,其開店計劃能否順利,單店盈利能力能否提升,還是未知數。

而在技術投入方面,曾在2008年左右,星巴克便進行了以技術投入來降本增效的企業變革。主要為:將過去門店使用的半自動咖啡機全部更換為全自動咖啡機,極大地提高了咖啡制作效率,以及對咖啡師的技術依賴,員工只需要簡單培訓就能夠上崗,降低了培訓成本。

這次升級的好處在於標準化提高,咖啡品質的穩定性得到保證。但備受爭議的是,作為現磨咖啡,星巴克丟掉了手工咖啡的溫度。

在行業人士看來,星巴克的咖啡品質、口感只能算是“及格線”。甚至於形容其他品牌咖啡好壞與否,也是以星巴克為計量:比星巴克好喝就是超過及格線,比星巴克難喝就是不及格。

不少從業者認為,無論是產品,還是價格,星巴克都已不具備優勢。

為趕上時代潮流,星巴克還在數字化轉型上下了不少功夫。在線上APP方面,星巴克中國在2018年上線了“專星送”,2019年上線了“啡快”。在今年9月,又再次進行了APP的全面升級,增加了更多關於咖啡文化的板塊內容,以求讓消費者在線上就能體驗到星巴克的咖啡氛圍。

據悉,未來三年,星巴克將投資14.6億創立“數字技術創新中心”,並將新的技術、設備、系統匹配到門店之中,以提高門店的效率。

但線上的布局,又與星巴克過去在中國市場上的核心競爭力有所沖突。

在過去十年中,談及星巴克的核心優勢,人們更會提起一個概念——“第三空間”,即一杯咖啡的價格,換取工作、約會、交流的除公司、家庭之外的空間。

另外,在供應鏈搭建方面,星巴克還計劃投資約11億元建“星巴克咖啡創意園”。這個位於昆山的園區將於2023年夏天投產,不僅有面積約3.3萬平方米新的物流中心,還有星巴克美國市場之外最大的咖啡烘焙工廠。

在園區建成之後,會使得星巴克在中國的物流成本、人工成本持續壓縮。

近年來,星巴克還在探索創投領域,以尋求新的可能性。

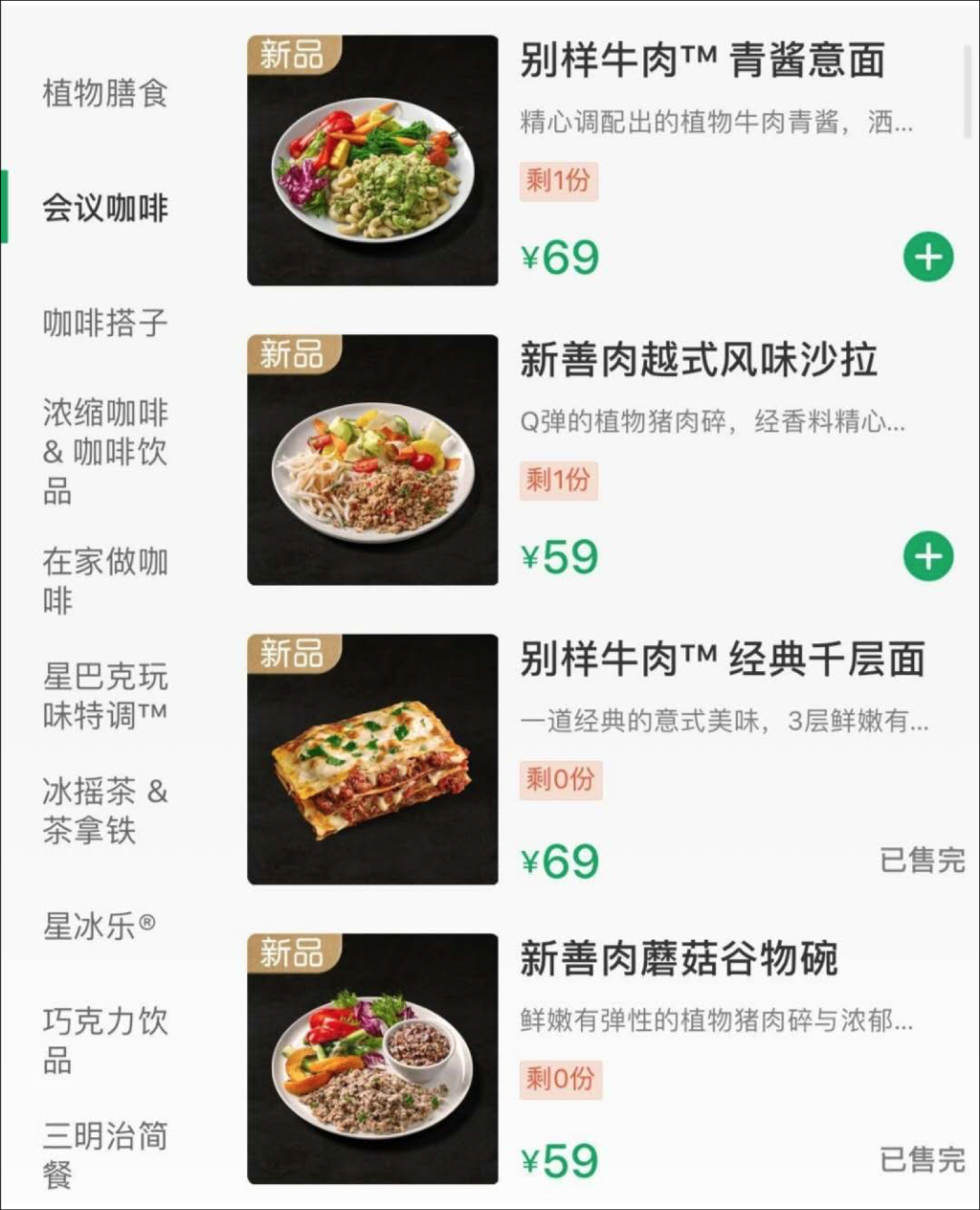

在美國,2019年年初,星巴克就創立了 Valor Siren Ventures 投資基金(VSV),投資了不少植基食品公司,涉及植基奶、植基黃油、人造肉等領域。

在2020年4月,星巴克便曾推出了“人造肉”午餐菜單和以燕麥奶為基底的飲品。

星巴克2020年4月上市五款人造肉產品 圖片來源:Startbucks App截圖

國內的創投業務上,星巴克則與紅杉合作,一同創立了星苒(上海)投資合夥企業(有限合夥)。王靜瑛卸任CEO的一年中,便將自己的一部分工作重心轉向了該基金。

對於成立該基金的目的,星巴克與紅杉雙方表示:“在新生代餐飲和零售科技方面進行商業合作,合力加速星巴克中國的數字化創新步伐。”

作為一家已經擁有51年歷史的老牌咖啡連鎖品牌,星巴克似乎想讓自己與前沿的消費內容接軌。但植物基在“噱頭”之後,卻並未在市場上激起太大的水花。

對於星巴克而言,改革並非一蹴而就。只是在越來越激烈的市場競爭之下,早已容不下“佛系”、“保守”的玩家。