十月稻田上市,农产品品牌化的故事好讲么?

文:Suri Su

來源:Foodaily每日食品(ID:foodaily)

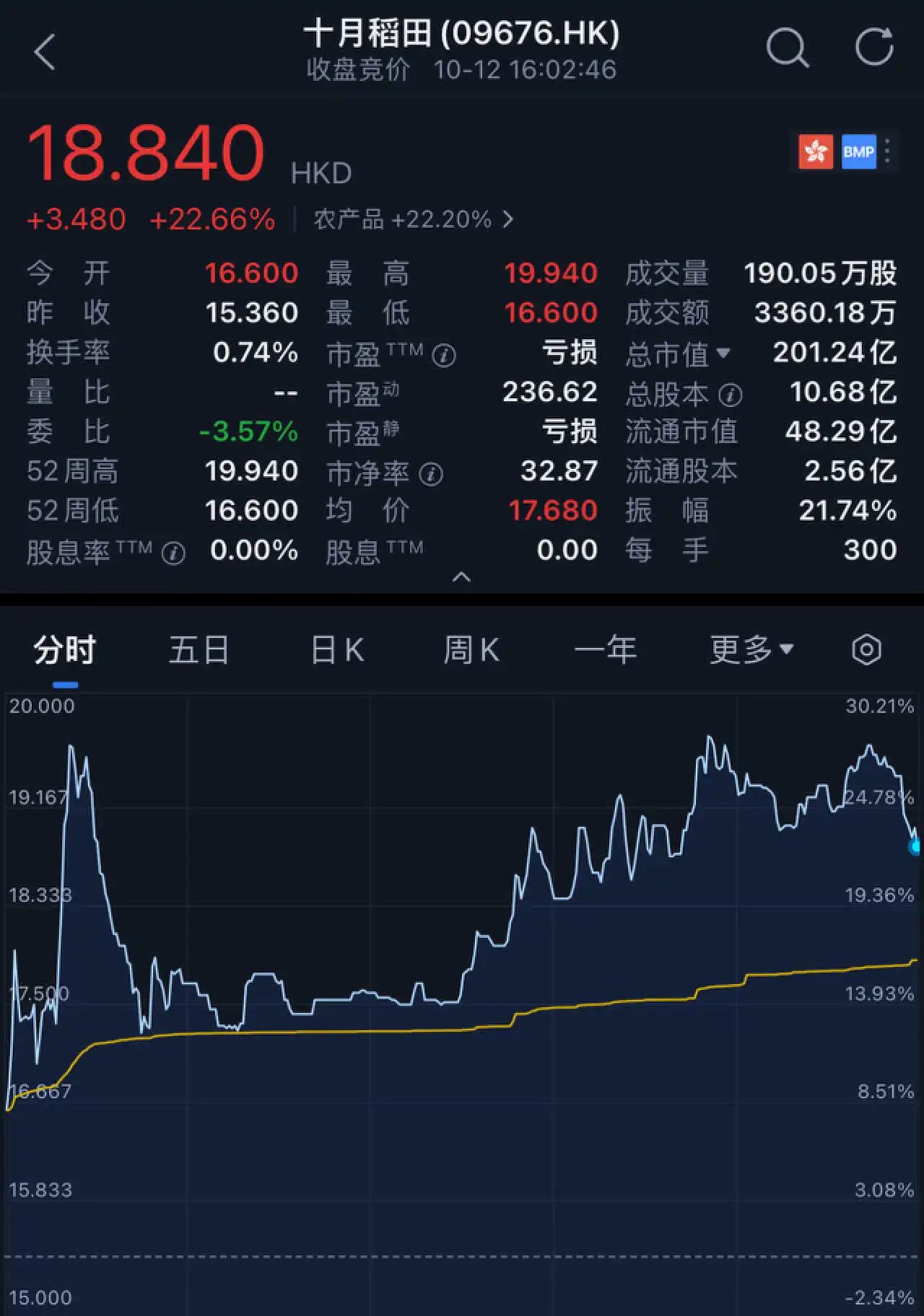

上市當日,十月稻田開盤即漲,最高上漲28.26%至19.70港元。截至收盤,十月稻田報收18.84港元,總市值達201.24億港元(近190億人民幣),高於上市前最後一輪融資126億元(約合135億港元)的估值。

圖片來源:騰訊自選股

從夫妻店走向上市,十月稻田的成功有很關鍵的兩點時代因素:一是精準地踩中了國內電商渠道和互聯網發展的黃金十年。

二是隨著技術發展和消費升級,國內的農產品也正歷經著一場新老迭代的運動,從最初的分散的市場逐步走向品牌化。

可以說,十月稻田是中國農產品走向品牌化大趨勢的一個縮影。

當然,除了十月稻田之外,玉米品牌“北緯47度”、 雞蛋品牌“黃天鵝”,越來越多的品牌在傳統基礎食材賽道上狂奔,將本不性感的傳統農業賽道推到資本的聚光燈下,也推動著中國農產品產業化、品牌化。

不過,農產品品牌化依然還有很長的一條路要走,這是“十月稻田”們亟待解決的問題。

01 靠賣東北大米

年收入45億元

在2011年之前,十月稻田創始人王兵、趙文君一直在做原糧貿易業務,簡單來理解就是做農產品批發的“夫妻店”。

2010年前後,王兵就已經接觸到了線上的客戶群體。第二年,王兵就推出了“十月稻田”這一品牌。彼時,國內互聯網依然處於高速發展階段,淘寶京東等電商平台也有了一定的積累,流量思維也開始起步。在這樣的背景下,十月稻田將渠道重心放在了線上。

站在時代風口上的十月稻田,很快就發展了起來。

招股書顯示,2020年至2022年,十月稻田年收入為23.27億元、35.98億元及45.33億元;同期,十月稻田的凈利潤分別約為1397萬元、-1.73億元與-5.64億元,調整後凈利潤分別約為2.21億元、2.59億元與3.64億元。

十月稻田營收有近八成是來自預包裝大米產品,包括稻香米、長粒香大米、小町米等。報告期內,大米產品的收入分別約為18.71億元、28.92億元及36.22億元。

除了大米產品外,十月稻田主要產品還包括雜糧、豆類及幹貨等。

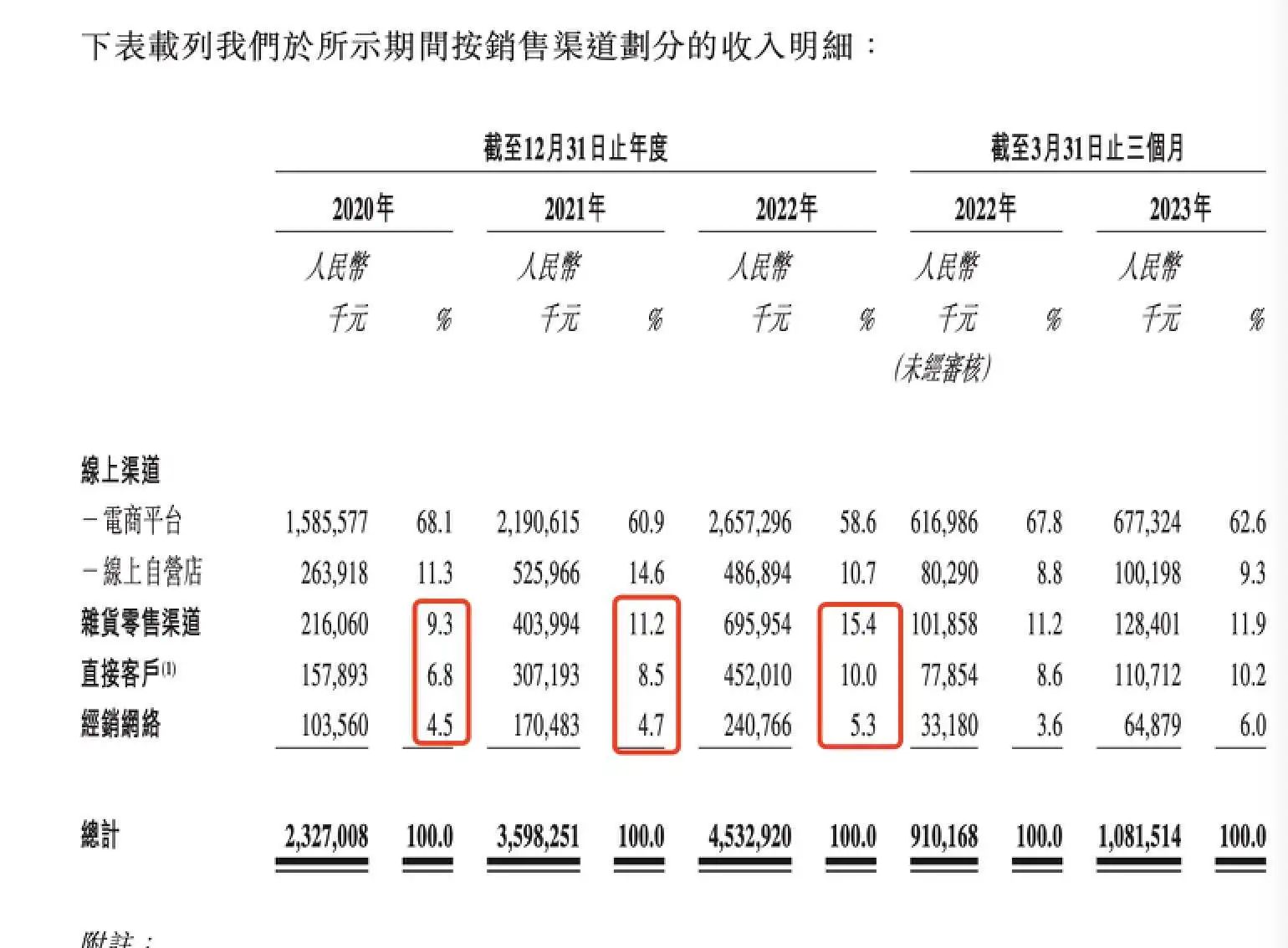

從“十月稻田”品牌誕生之初,十月稻田就開始主攻線上渠道。招股書顯示,2020年至2022年,線上渠道為十月稻田分別貢獻了約18.50億元、27.17億元及31.44億元的營收,分別占總收入的79.5%、75.5%及69.4%。

與電商同行的,是流量思維的出現。這也表示著,十月稻田不得不花重金在營銷上,去打開品牌知名度,宣傳推廣獲取流量。

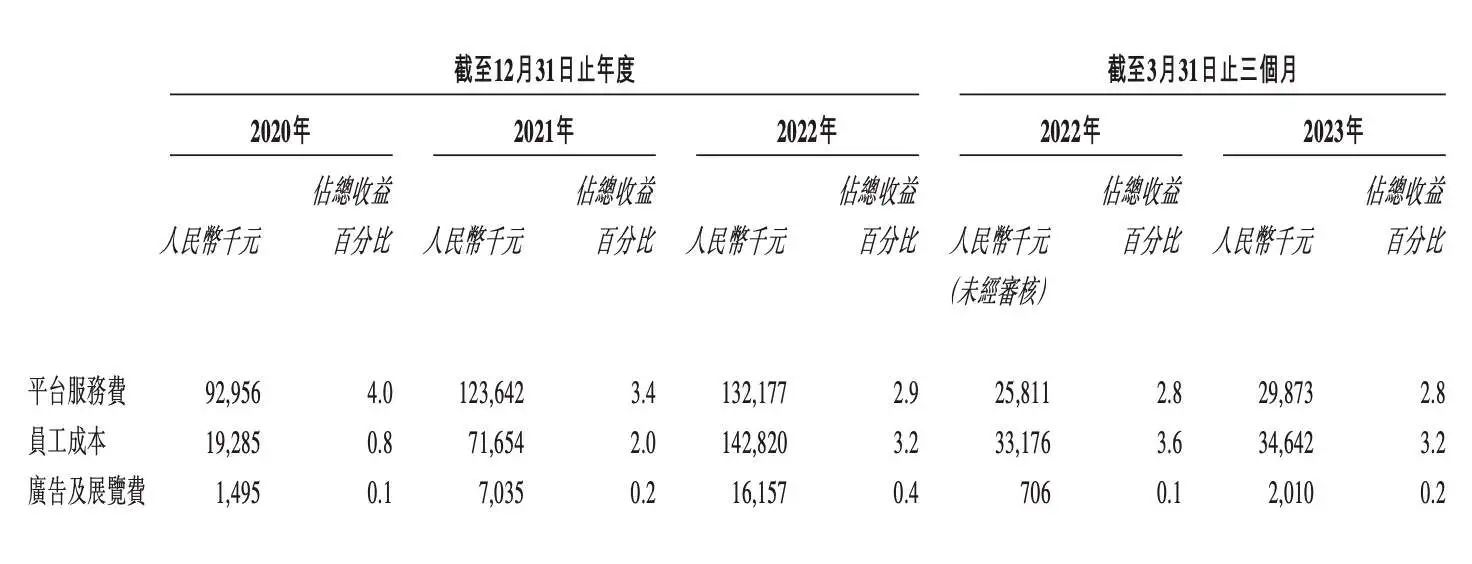

招股書顯示,十月稻田營銷成本分別為1.26億元、2.23億元和3.14億元,分別占同期總營收的5.4%、6.2%和7%。可以類比的是,行業龍頭企業金龍魚2022年銷售費用率為2.32%。

在營銷成本中,十月稻田有近一半的費用都用在了平台服務費上,即在各大電商平台的技術支持以及營銷、推廣活動費用。報告期內,十月稻田平台服務費分別為0.93億元、1.24億元和1.32億元。

圖片來源:十月稻田招股書

向好的一面是,在品牌打出知名度後,十月稻田開始注重線下渠道的拓展,包括雜貨零售渠道(商超渠道)和經銷商渠道。

圖片來源:十月稻田招股書

不過,隨著互聯網流量見頂,電商帶來的紅利期在逐漸消退,未來一段時間,十月稻田亟需快速打通線下渠道。

另外,從招股書來看,十月稻田的產能利用率和負債情況也頗受資本市場質疑。報告期內,十月稻田大米產品的利用率分別為65.7%、57.6%、50.5%,呈逐年下降的趨勢。對此,公司表示,主要是由於設計產能的快速擴張及疫情的短暫影響。

招股書顯示,截至2022年底,十月稻田總資產為30.63億元,負債總額則為31.69億元,資不抵債的缺口1.06億元,截止一季度末,這一缺口還有0.91億元。

此外,十月稻田的五大生產基地擴產計劃仍需長期投入資金。按照擴產計劃,十月稻田合計需要投入約10.43億元用於項目建設,直至2026年五大項目全部竣工。

這一次上市,十月稻田在招股書也表明,募資將用於擴建產能、升級現有產線、拓寬倉儲物流地域覆蓋以及為業務擴充提供資金等。

上市並非是終點。現在,走向上市的十月稻田,新一階段的挑戰也才剛剛開始。

02

十月稻田 從農產品的公用品牌中走出來

從夫妻店走到上市,除了踩準電商的風口外,十月稻田還做了一件非常關鍵的事——從農產品的大品類中做出了一個新品牌。

如果將時間回撥到十月稻田品牌出現前的2010年前,消費者多數都會選擇在農批商超購買大包規的大米,並且一袋米一般都超過20千克,一個家庭往往吃到米袋底下的米都變色了還在繼續吃。

此外,消費者對於米的品牌概念還是停留在“東北大米”、“五常大米”、“盤錦大米”等以地域命名的公用品牌上。

這樣的情況,同樣出現在其他農產品品類上,比如說西湖龍井、安溪鐵觀音、陽山水蜜桃、和田玉棗、膠州大白菜、煙台蘋果等等。

真正的農產品品牌少之又少。產品品牌缺失,是農產品領域上是一直存在的問題。當然,這也與農產品自身的屬性相關,作為基礎食材,農產品本身生產、發展、市場都比較穩定,對於外界市場變化的敏感度本身就要低於其他行業。

但隨著人們生活水平變好,消費者開始追求更高階的消費,也開始對農產品的品質、口感提出了新的要求。另一方面,隨著供應鏈的優化和技術創新,也引發了農產品產業結構的升級。

“十月稻田”就是在這樣的背景下誕生。盡管當時市面上已經有了一小部分大米品牌如金龍魚、福臨門等,但這部分品牌渠道重心依然以線下為主。

“十月稻田”,將大米預包裝,重量控制在20kg以下,借助電商渠道迅速觸達全國各地的消費者,甚至將本不性感的傳統農業賽道推到資本的聚光燈下,吸引了不少資本的關注。

王兵在接受采訪時曾多次提到十月稻田的定位,十月稻田是新消費品牌公司,而非傳統農業公司。目前,十月稻田旗下擁有“十月稻田”、“柴火大院”、“福享人家”和“五谷宣言”等品牌。

圖片來源:十月稻田官網

品牌能夠帶來什麽?

對於消費者來說,好的產品才能成就好的品牌,同樣,知名品牌同樣也意味著產品品質有所保證。

對於行業來說,品牌的出現也會倒逼農業產業結構升級,從種植、收購、運輸、倉儲、銷售等各個環節實現增效。

圖片來源:十月稻田官網

品牌化可以為農產品賦予特定的故事或文化背景,增強消費者與產品之間的情感連接。而Z世代下,越來越多的年輕人也願意為故事買單。

根據《2021年中國創新經濟報告》調研數據顯示,Z世代整體消費規模預計到2035年將增長4倍至16萬億元,是未來消費市場增長的關鍵。在新消費趨勢下,掌握消費話語權的年輕群體,在廚房新天地裏講述消費故事。

對於公司來說,品牌帶了更高的附加價值,實現了品牌溢價。

十月稻田的毛利率明顯高於行業平均水平。招股書顯示,2020年-2022年,十月稻田的毛利率分別為17.4%、14.9%、17.2%。最新財務數據顯示,金健米業的毛利率為2.9%,金龍魚為5.7%。

同時,品牌化的農產品更容易獲得消費者的忠誠度,一旦口感形成之後,消費者不願意遷移。根據2022年京東銷售額計,十月稻田和柴火大院品牌旗下的大米產品的復購率分別達到了39%、36%,高於行業平均水平26%。

更為重要的是,品牌化的農產品更容易滿足高端市場或者出口市場的要求和標準。比較典型的案例,就是新西蘭獼猴桃企業Zespri(佳沛)。

現階段,國內也有不少創業者選擇從基礎食材賽道出發,試圖將更多的農產品品類品牌化,比如說玉米品牌“北緯47度”、雞蛋品牌“黃天鵝”等。農產品品牌化趨勢愈發明顯。

03

農產品品牌化的故事仍不好講

“酒香也怕巷子深。”

農產品品牌創建、保護特色農產品品牌和加強營銷,是發展現代農業的重要方法。

在2017年,中國品牌日設定之時,農業部市場與經濟信息司副司長王平就曾表示,農業部將2017年確定為“農業品牌推進年”。王平認為,我國農業農村經濟形勢持續向好,已進入數量、質量及綜合效益並重的新階段,實施農業品牌戰略,加快推進農業品牌建設,是提升現代農業的重要戰略舉措,意義重大。

2018年,國務院印發了《鄉村振興戰略規劃(2018—2022年)》提出了實施農業品牌提升行動,為農產品品牌化的發展奠定了政策基礎,當下各級政府機關廣泛進行相關領域的研究與實踐,推動自己行政區域內的特色農產品品牌的誕生與進一步的發展。

農產品品牌化,這一概念在現今已不再是什麽新詞,但其背後所蘊含的痛點和難題,仍是阻礙其進一步普及和深入發展的重要因素。

相關的研究指出了農產品品牌建設中存在的普遍問題:消費者對農產品品牌認同度低,政府和生產方對農產品品牌重視度不足以及農產品本身存儲運輸問題等。

首先,企業在追求品牌化時往往面臨市場對其品牌的誤解。他們花費大量的時間和資金在外部形象和包裝上,卻往往忽略了品牌的內核:產品的質量和一致性。

其次,農產品的特性決定了其在生產和供應鏈中的復雜性。如何確保每一批次的產品都能達到品牌所承諾的標準?這需要一套完善的質量管理系統,而這對於大部分農戶來說,仍是一個巨大的挑戰。

而對於消費者來說,面對市場上眾多的農產品品牌,如何判斷哪一個真正符合他們的需求和期望?這需要品牌建立真正的信任,而這種信任的建立往往需要時間和一系列的品牌行為來支撐。

農產品品牌化,不僅是一個商業模式的轉變,更是農業走向現代化、市場化的重要標誌。在這個進程中,我們要明確品牌化的真正目的,不被表面的光鮮亮麗所迷惑,真正做到內外兼修,為消費者提供真正有價值的產品。

同樣,對於“十月稻田”們而言,已經邁出品牌化第一步後,還需要考慮到結合當下,向上而行的同時,也需要向下生長,紮根在種植土地上,推動供應鏈降本增效,打通線上線下全渠道,使品牌與消費者之間建立起更加緊密的聯系。

品牌會帶著消費者,找到巷子深處的美食與美酒。