谁让年轻人失去了酸奶自由?

文:胡描

來源:全天候科技(ID:iawtmt)

7歲的簡愛酸奶似乎駛上了“快車道”。

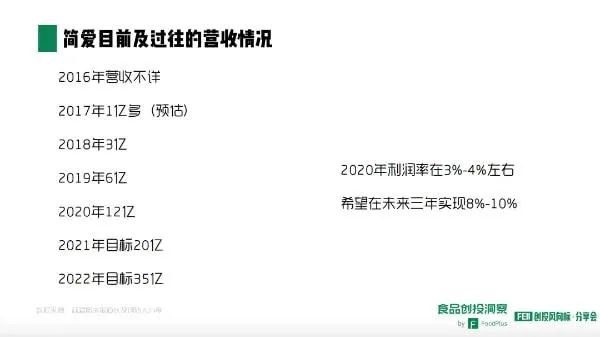

其創始人夏海通在一次采訪中透露,2018年—2020年3年之間,簡愛的銷售額已翻了6倍,從3億做到20億。另據“投資界”報道,簡愛2021年GMV已達30億。

在資本端,簡愛酸奶頗受關注,已於近日完成了由德弘資本領投的C輪融資。在不到兩年的時間內,這家定位於“高知人群”的低溫酸奶新勢力,已經完成了3輪融資,其中A+B輪的融資金額達到了12億元。B輪投資完成後,簡愛酸奶的投後估值達50億元。

不僅是簡愛酸奶,整個中高端低溫酸奶市場也在被資本關注。

去年7月,因高價讓消費者感嘆失去“酸奶自由”的線下酸奶品牌Blueglass獲得2億元B輪融資;樂純、優諾、明治等均主打低糖、健康的酸奶品牌,近年來同樣得到了紅杉中國、IDG資本、真格基金、可口可樂等知名機構和企業的關注。由唐彬森帶領的“北海牧場”也復制著“元氣森林”的打法,正在同一個賽道上快速攻城略地。

10元甚至20元售價的酸奶越來越多地出現在了超市、便利店貨櫃的C位上。而由乳業巨頭們所主導的傳統平價酸奶,則逐漸被擠到了不起眼的位置。

新品牌的崛起,在於它們抓住了新消費改變傳統零售渠道獨大的機會,也在於準確定位了消費升級下的多元需求。

但不能忽視的是,新品牌們還未完全具備撼動巨頭的能力,在乳業巨頭環伺下,“夾縫求生”的現狀難以改變,奶源、冷鏈運輸“兩座大山”,也依然是限制它們增長的天花板。

激烈的高端酸奶市場爭奪戰背後,留給新品牌們的空間還有多少?

01

簡愛的“生存之道”

簡愛酸奶的最近一次融資,由德弘資本(DCP)領投。事實上,這已經是德弘資本第二次對簡愛酸奶出手。在去年3月,德弘資本也參與了簡愛酸奶總計8億元的B輪融資。

對於為什麽投資,德弘資本董事長劉海峰說:“為什麽我們喜歡簡愛酸奶和認養一頭牛?投資它們不是為了讓其和蒙牛、伊利打擂台——而是看到了兩家自身的特色之處——非常有特質的產品面對同樣有特質的消費者。”

簡愛酸奶所謂的“特質”,即:無添加劑、低溫酸奶,迎合了新一代人的消費習慣,以新品類優勢占住了消費者的心智。

時間回到2014年,36歲的內蒙小夥夏海通與團隊拿著3000萬元,在廣州成立了樸誠乳業。次年,“簡愛酸奶”的首款產品面市。

在創業之前,夏海通在蒙牛工作了15年,一路從基層做到了大區總經理,並曾長期擔任蒙牛低溫事業部總經理。

在他創業之時,中國乳業市場前四大品牌加在一起,有大概500-600個酸奶SKU可以選擇。但無非是70%-90%的牛奶,8%-10%的糖,同時加三五種添加劑。這也讓夏海通認為:“市場上不缺一杯酸奶,但是缺一杯好酸奶。”

於是他選定了“低溫酸奶”、“無添加劑”兩個特質,定位為滿足85後、90後高知人群的飲用需求,推出了酸奶產品。

簡愛酸奶面市時,市場上同類產品屈指可數。消費投資的“二八原則”認為:在一個概念最先出現時,前兩個品牌往往能牢牢占領住大部分消費者的心智。

劉海峰認為:“簡愛酸奶作為中國第一家無添加劑的低溫酸奶,這一概念深入人心,即便有很多品牌模仿,但大家第一反應還是它。”

不過事實上,簡愛並不是國內第一家做高端酸奶的品牌。早在1999年,酸奶品牌卡士便以“酸奶貴族”的定位,將傳統的酸奶牛產品進行優化和功能性創新,將消費者框定在了28-45歲的高端白領群體。

不過在那個時代,這樣的定位顯得太過超前,以至於卡士真正開始有名氣,也是在2015年之後。

簡愛的崛起,一定程度上趕上了消費升級與健康飲食理念普及的“東風”。數據顯示,2021年中國低溫酸奶市場規模已接近700億元,高端低溫酸奶市場的增長尤為顯著,過去3年復合增長率近30%,在低溫酸奶中的市場占有率從8%提升至15%。

而另一個不可忽視的原因,則是簡愛的精準營銷以及渠道打法。

在早期,簡愛的營銷十分注重宣傳原料。在簡愛的酸奶配方上,生牛乳、糖、乳酸菌的後面一直有一句話——“其他沒了”,而這也被簡愛拿出來作為營銷的重點,甚至一度申請“其他沒了”商標。

通過這種不斷強調配料表方法,簡愛迅速在注重健康的寶爸寶媽群體中打響名聲。在2016年,簡愛就率先做起了微信商城,同時對微信社群高度重視,搭建了自己的私域流量池。

在後期的廣告投放中,簡愛則重於抖音、小紅書的KOL、KOC帶貨,並通過線上渠道的促銷,快速擴大了市場影響力。

據FoodPlus報告,簡愛目前在天貓平台的低溫乳品品類中排第二位,僅次於光明。在去年11月1日“雙十一”首日,簡愛酸奶還曾在天貓低溫酸奶GMV排行榜中斬獲冠軍。

對初創乳業品牌而言,要想在乳業巨頭的封鎖下打通下線經銷渠道並不容易,據FoodPlus報告,簡愛的核心渠道放在了精品超市,同時從2019年開始進入便利店渠道以及超市大賣場。

在早期階段,建立合資銷售公司是簡愛的核心做法,在過去幾年中,簡愛不止在一個城市試點,並不斷地建立地區銷售公司,而這也成為了簡愛打開線下渠道的關鍵。

圖片來自“FoodPlus”

度過2015年—2018年的蓄力期後,簡愛自2019年開始進入到了高速發展的階段。據多家媒體公開報道,截至2021年12月,簡愛酸奶的收入年復合增長率超過了100%,並在多個商超、會員賣場、新零售等渠道的低溫酸奶銷售中位居第一。

02

逐漸擁擠的賽道

事實上,中國的高端低溫酸奶市場正在開啟一場蛋糕爭奪戰。酸奶新勢力中,不僅有簡愛,還有樂純、卡士、北海牧場等諸多品牌。它們在同一個賽道上,競爭相同的市場。

業界認為,這場爭奪戰開啟於2015年。

在這一年,簡愛推出了自己的首款產品;法國品牌優諾發現了中國市場對傳統酸奶的不信任下隱藏的商機,向中國市場推出一系列聲稱采用100%生牛乳制成的高端酸奶;一篇名為《三裏屯從此多了一家價格很奇葩的樂純酸奶公司》文章迅速達到10w+點擊,樂純開始走紅網絡……

這些品牌的命運各不相同。

樂純也曾是資本的寵兒——2018年獲得了由可口可樂領投,金額為數億人民幣的B輪融資。但卻因為沒能處理好供應鏈、渠道的問題,以及產品定價過高,樂純並沒有打開偏大眾化的消費市場。

而優諾,則因為在中國市場本土化運營上適應性較差,無法應對中國市場高速變化的環境,其在華業務最終被天圖投資收購。

相比之下,“北海牧場”頗有後來居上的勢頭。

2018年4月,由元氣森林100%持股的北海牧場成立,開始進入酸奶賽道中廝殺。同年6月,其產品正式上市售賣。

延續著“元氣森林”的打法,北海牧場憑借“0蔗糖、低卡、高蛋白”賣點走紅。隨著研發、生產、銷售實力的不斷升級,其市場份額不斷擴大,在2020年,北海牧場實現營業額同比增長167%。

短短幾年,超市、便利店低溫展櫃上陳列的酸奶已經改頭換面,從曾經的蒙牛、伊利、三元、新希望等平價酸奶產品“霸屏”局面,變得琳琅滿目起來。新品牌群起,單杯售價已經普遍上升至6.8元-16.8元,高端化趨勢日益明顯。

而酸奶的高端化還沒有到頭。2021年7月,線下酸奶店品牌Blueglass完成B輪融資,融資金額達2億人民幣。這家品牌的酸奶飲品,售價在30-50元之間,這也一度被網友戲稱為“失去了酸奶自由”。

Blueglass的牛油果酸奶

簡愛天貓旗艦店顯示,在沒有促銷優惠的情況下,簡愛大多數產品的售價在9.5-11.5元之間,較Blueglass已顯得親民許多。

這場高價酸奶的“內卷”,從產品也卷到了資本端。近年來,紅杉、經緯、IDG、天圖、真格、愉悅、華創等投資機構紛紛下注中高端低溫酸奶賽道。

一方面,是因為酸奶市場空間足夠大,且競爭遠沒有常溫奶市場激烈。而中高端低溫酸奶品類,相比於常溫奶、生鮮奶、平價酸奶價格更高。雖然當前受困於冷鏈運輸和供應鏈問題,利潤率不夠亮眼,但未來或有極大的想象空間。

香頌資本執行董事沈萌對全天候科技表示:“它對於資本來說屬於高成長、低風險,品牌附加值高,易於快速復制的標準。”

另一方面,當前乳業巨頭對高端酸奶的布局並不多。“乳業巨頭通常是綜合業務,酸奶只是其中之一,而且作為非核心產品,也無法像獨立的酸奶品牌一樣獲得更多資源競爭。”沈萌提到。

中高端以及功能性酸奶市場,並非一朝一夕培育形成。而伊利、蒙牛等企業在推出新品時,往往適用於大規模銷售的經銷模式,這本身便與高端低溫酸奶的定位不符。相比之下,乳業巨頭對低溫酸奶的布局,更側重於大眾化的平價產品上。也因此巨頭與新勢力可以形成錯位競爭。

而這個巨頭還未顧及的賽道,也就給了一眾新勢力生存空間。

03

如何跨越兩座“大山”

不過,新勢力們在中高端低溫酸奶市場上的生存空間,卻也並非穩固。

隨著市場的規模持續增加,大企業們也將無法忽略這一塊市場的利潤空間。而當伊利、蒙牛等企業入場,利用資金、渠道等方面的優勢,展開價格戰,酸奶獨立品牌們便很難拿穩當前它們已經獲得的市場蛋糕。

面對未來可能的危機,新勢力們需要以先發優勢來維護已有的地位。在當前,亟需解決的問題便是供應鏈、冷鏈兩座“大山”。

當簡愛酸奶2021年的GMV來到了30億,無論是從企業控制原料成本、提高產業鏈自主話語權,還是嚴控品質上,簡愛都需要走向上遊,在自建工廠和牧場上著力。

據悉,簡愛的工廠形式包括自有工廠、深入綁定合作的工廠。早前簡愛以代工為主,但在2020年6月,簡愛被曝出酸奶中發現蟲卵(隨即澄清),致使簡愛被推上風口浪尖。

在近兩年中,簡愛的重心明顯放在了供應鏈(工廠、牧場)的搭建上。公開報道顯示,簡愛A、B輪融資金額悉數用於牧場建設;本次C輪融資的資金將用於公司上遊供應鏈布局,提升產品迭代效率。

其中,簡愛在河北豐寧的工廠(樸誠乳業承德有限公司)已於2021年4月投產,同期,與其配套的位於豐寧魚兒山鎮的萬頭牧場奠基開工。據了解,豐寧工廠擁有13條全自動化生產線,設計日產能可達500-700噸;萬頭牧場投產後年產量可達80000噸。

2021年9月初,簡愛母公司樸誠乳業宣布成為澳亞牧場(AustAsia)戰略股東,持股比例分別為5%。

澳亞牧場在中國境內共經營10家規模化奶牛牧場、2家肉牛牧場,擁有奶牛約10.3萬頭,2020年總產奶量約58萬噸。與澳亞合作,一定程度上能夠保證簡愛在奶源上的持續供應。

不過,澳亞的新晉股東不止簡愛一家。在簡愛宣布入股之後,北海牧場宣布持有澳亞的2.5%股份,新乳業也宣布以5840萬美元(約合人民幣3.77億元)戰略入股澳亞投資,占股比例達5%。一場搶奶大戰持續上演。

另一方面,大力構建供應鏈也存在許多風險。

奶牛養殖、工廠搭建所耗費的巨額成本是否會在後期拖垮整個企業的盈利水平,尚未可知。而這也是當前許多新勢力需要不斷融資的原因所在,需要憑借資本的力量,來提前跑通上下遊。

低溫酸奶產品的另一座大山在於冷鏈系統。

在過去,中國的低溫酸奶大多由地方乳企生產,運輸半徑決定了銷售半徑。而在當下,新勢力需要放眼全國去布局,這也對其冷鏈運輸提出了極高的挑戰。

圖片來源:網絡

而被高昂的冷鏈運輸成本所拖垮的案例並不少。以定位為健身人群的酸奶品牌Change為例,據商隱社報道,其酸奶業務在出庫前的成本大抵為售價的40%,出庫後的大頭都花在冷鏈運輸上,以至於其市場總監曾如此感嘆:“相當於給順豐冷鏈打工了!”公司的純利算下來可能還不夠付給順豐的費用。

簡愛在發展初期,也同樣受到運輸的限制。由於保質期短,僅僅是為了滿足上海、北京部分消費者的需求,團隊就經常通過飛機將酸奶送過去,以至於早期每一筆生意都是虧錢的。

直到後來,簡愛將供應鏈夯實,從原材料上可以控制成本,才緩解了這一問題。

“全球注重健康飲食的群體規模越來越大,像燕麥奶等新型動植物乳制品不斷獲得市場青睞,資本看到其中巨大的價值潛力,單一酸奶產業完全能夠支撐幾個大品牌的出現。”沈萌認為。

不過,酸奶新勢力們想要成為下一個“大品牌”,還需要在奶源、牧場、渠道、品牌等多個方面持續較量。這注定不是一場輕松的戰事。