“红利”过后的速冻食品:命运赠送的礼物,早已在暗中标好了价格?

文:李歡歡

來源:快消(ID:fbc180)

“命運贈送的禮物,早已在暗中標好了價格”。2020年,享受過疫情紅利的速凍食品企業,正經歷著高基數帶來的業績增長“煩惱”。疫情總會過去,管控也會放開,當消費者對速凍食品的消費回歸理性,企業又該如何保持業績的穩定增長?

01

C端疲軟,B端起勢

疫情持續的第三年,“囤貨”理念似乎已深入人心,但以便利性、可長時間存儲特性成為囤貨必備物資的冷凍食品,卻陷入了增長瓶頸。三全食品、海欣食品、惠發食品等多家上市公司出現業績下滑、甚至虧損的境況,安井等少數兩家企業雖然維持著營收、凈利潤雙增的態勢,但增速已然放緩。

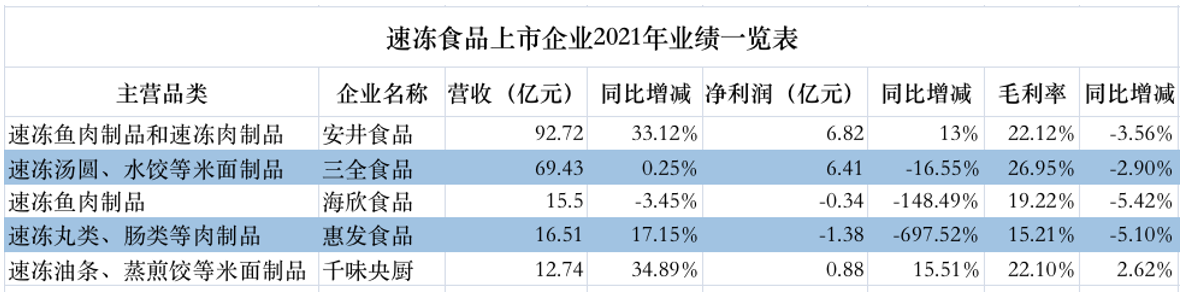

財報數據顯示,主營水餃、湯圓、面點等速凍和冷藏面米制品的三全食品,2021年實現營收69.43億元,同比微增0.25%;實現歸母凈利潤6.41億元,同比下降16.55%。值得一提的是,作為速凍米面制品領域的龍頭,這是三全食品自2016年以來首次出現歸母凈利潤同比下降。

規模更小一點的海欣食品和惠發食品則出現了不程度的虧損,其中,主營速凍丸類、腸類制品的惠發食品,2021年的營業收入同比增長17.15%至16.51億元,凈利潤由盈轉虧,出現1.38億元的大幅虧損,降至近三年最低,也是目前幾家速凍食品上市公司中虧損最嚴重的;主營速凍魚糜制品的海欣食品則出現營收、凈利潤雙降,全年凈利潤虧損0.34億元,營收規模從16億降至15.5億,被惠發食品反超。

雖然面臨的市場和生存環境相似,但基本盤更穩固的企業業績受到的影響明顯更小。比如,整個速凍食品行業的龍頭安井食品,在2020年高基數之上,2021年依然實現了營收、凈利潤雙增長,營收同比增長33.12%至92.72億元,規模逼迫百億,歸母凈利潤同比增長13%至6.82億元。

在速凍食品行業有著十余年工作履歷的王亮告訴快消君,安井業績向好,主要因為供應鏈優勢明顯,上遊的源頭企業基本都是其戰略合作夥伴,再加上內部降本增效工作做得好,管理和銷售費用控制得比較好,產品走的也是全品類路線,既有火鍋食材,也有米面制品,在消費端認可度較高。

業績雖然優於同行,但安井的承壓信號也開始顯現。一個明顯的表現是,2021年13%的凈利潤增速,相較於2018-2020平均30%的增速,明顯放緩,且扣非凈利潤基本與2020年持平。

出現“例外”的不止安井一家,走差異化路線的千味央廚業績也好於市場預期,2021年實現營收12.74億元,同比增長34.89%;凈利潤為0.88億元,同比增長15.51%。與上述幾家企業不同的是,千味央廚系主打B端餐飲市場,號稱“速凍供應鏈第一股”,是百勝中國、海底撈、華萊士、真功夫、九毛九等知名餐飲企業在國內的主要供應商。財報顯示,截至2021年12月底,公司大客戶數量為168家,同比增加93.1%。

02

紅利過後,如何突破

綜合各家公司的財報分析來看,業績不振是多方面因素造成的,首當其沖的壓力則是2020年的高基數。受益於疫情的封控管理,在我國一向不溫不火的速凍食品行業,在2020年出現了質的飛躍,多家公司業績激增,拿安井食品來說,疫情之前,營收規模剛過50億,到2021年,營收已逼近百億,規模近乎翻番。不過,疫情給整個行業帶來增長紅利的同時,也為後續的增長埋下了高基數隱患。畢竟,疫情屬於黑天鵝事件,管控總會放開,凍品的消費也會回歸正常。

此外,跟其他食品企業一樣,速凍食品2021年也沒能逃過上遊原材料成本上漲和下遊消費低迷的壓力。多家公司在財報中表示,受疫情和國際環境影響,大宗商品價格出現大幅上漲,

公司生產所需的原材料、人工、能源、運輸等成本均出現不同程度的上漲,生產端承壓;銷售端又面臨消費環境低迷,同時受社區團購等新渠道的沖擊,商超渠道客流下降,占大頭的商超渠道收入影響明顯。再加上行業同質化嚴重,競爭激烈,各公司不得不加大促銷力度,銷售費用大幅增加。凍品行業的毛利率本身就不高,正常維持在20%-25%的水平,2021年受上下遊叠加的壓力,各公司的毛利率出現了三到五個點的下滑。

壓力之下,速凍食品企業多在2021年第四季度宣布對部分產品進行提價。從財報數據來看,漲價確實對各上市公司2021年第四季度和2022年第一季度的業績有明顯的拉動作用。

比如,三全食品,2021年前三個季度營收和凈利潤均出現下滑,凈利潤下滑幅度超30%,第四季度出現反轉,營收和凈利潤均實現較大幅度增長,尤其是扣非凈利潤環比增長超300%,很好地對沖了公司前三個季度的業績承壓。此外,安井、海欣2022年第一季度的業績也出現明顯好轉。

不過,在業內人士看來,漲價帶來的短期業績上漲難以改變速凍食品整體銷售下滑的境況。

湖北地區一速凍米面制品經銷商李某告訴快消君,從去年下半年開始,其供貨的一些商超進貨量明顯減少,團餐和校餐渠道則受影響不大。

漲價之外,多家企業也在嘗試從成本端、渠道端去降本增效。例如,快消君此前報道過海欣食品,為緩解公司業績壓力,總經理、副總經理、財務總監等高管帶頭降薪,承諾與公司“共患難”,其中,總經理的薪資調減幅度高達52%。安井食品得益於公司理財利息收入的增加和貸款利息的減少,2021年財務費用同比下降83.29%。

渠道端,傳統商超渠道人流量下降的同時,多家公司都加大了對線上的投入。例如,三全食品在財報中表示,除了傳統電商,公司重點布局了生鮮電商、社會團購、到家業務等線上渠道,2021年公司直營電商營收增長76.15%;安井食品2021年電商渠道營收同比增長一倍。不過,隨著線上流量越來越貴,各公司線上營業成本的增幅均高於營業收入的增幅,盈利空間被壓縮。

另外,幾乎所有的企業都開始關注B端市場,除了千味央廚專攻B端餐飲市場,海欣和惠發食品兩家公司均在財報中提到積極布局大型連鎖餐飲、企事業單位、學校、酒店等特通渠道,其中,海欣食品的特通渠道業務實現近70%的增長,惠發食品的供應鏈模式收入增長107.37%。在三全的營收構成中,零售市場2021年的營收下降了3.58%,餐飲市場的營收卻實現了24.64%的增長。安井的銷售模式中,針對B端的特通直營模式去年實現營收4.45億,同比增長173.41%。

03

結語

業內分析認為,餐飲連鎖化率的提升,以及餐飲行業降本增效的訴求,為後端的餐飲供應鏈企業帶來了增長機遇,這勢必會為速凍食品行業帶來新的市場增量。長期來看,以餐飲為主的B端市場確實蘊藏著機會,但短期來看,疫情的反復對餐飲行業沖擊較大,疫情防控帶來經營壓力和餐飲消費市場需求收縮同時存在,部分連鎖餐飲企業放慢開店節奏,大量中小餐飲門店關門歇業。受疫情影響,餐飲業何時能復蘇仍具有不確定性,這決定了速凍食品企業短期內恐怕難以在餐飲市場尋求到大的增量。

另外,或是出於業績增長點的新探尋,或是單純蹭風口,目前整個凍品行業都在往預制菜方面靠,從財報數據來看,部分企業的預制菜肴業務在2021年確實出現了不錯的增長,但營收規模和占比與傳統的火鍋食材和速凍米面制品還是差距不少。

再者,預制菜市場目前看起來雖一片熱鬧,但消費端的熱情似乎並沒有資本端高昂。疫情雖然加速了消費者教育,但對烹飪一向要求較高的多數國人,依然對速凍食品和預制菜肴持有“不夠新鮮健康”的偏見。當疫情紅利逐步褪去,如何讓消費者持續購買冷凍食品,是整個行業不得不思考的問題,也是真正考驗各企業產品、渠道、營銷等綜合實力的時候。