番茄资本创始人卿永:中国连锁餐饮的3大门槛与3大市场趋势

新消費導讀

2021年,餐飲行業的投融資看起來很熱,資本紮堆入局,烘焙、面館、小吃、鹵味、火鍋......一個又一個細分賽道成為外界口中的“香餑餑”。

那到底是“真香”,還是炒的熱?是好項目真的多了,還是跟風的成分更大?

投資人選擇餐飲項目到底看中的是什麽?或者反過來說,能夠獲得投資人青睞的餐飲項目應該具備怎樣的特點?

站在投資人的角度,或許我們可以對當下市場的發展趨勢和背後的邏輯到底是什麽有一個更清晰的認識。

新消費智庫近期對番茄資本創始人卿永進行了一次專訪。卿永,一位80後投資人,有超過10年的投資經驗,而成立於2017年的番茄資本是中國第一支專注於餐飲食品行業的基金,至今已經投資了包括巴奴毛肚火鍋、王家渡食品、墨茉點心局、熊大爺水餃、阿甘鍋盔、味遠紅芳復調、霸蠻米粉、豐茂烤串、金戈戈豉油雞等餐飲及供應鏈品牌。對於上述有關餐飲投資的問題,卿永會有什麽樣的見解?

番茄資本創始人,卿永。受訪者供圖

以下內容根據采訪口述整理,以第一人稱講述。

01

“用強光照射巨人的陰影”,

冷靜看待餐飲投資熱

番茄資本的投資風格可以用一句話來形容:“用強光照射巨人的陰影”。包括餐飲行業在內,其實每個行業都有巨頭、巨人的存在,作為創業者應該怎麽選擇?他不應該去做一個模仿者,而應該是一個顛覆者,站在巨人的對立面思考問題。強光照射之下,能夠被看到的部分必定是所有人都能看到的,只有陰影的那一部分是不能被馬上看清的,而往往有價值的差異化競爭機會就存在於陰影之中。

巨人的陰影中有什麽?在位領導品牌基於核心競爭力所帶來的問題面就是“巨人陰影”,比如星巴克的核心是第三空間,帶來的問題面是成本結構,瑞幸去空間化降低了投資和租賃成本,提供了一杯高品質低價的咖啡;番茄資本投資的巴奴毛肚火鍋的產品主義“服務不過度樣樣都講究”與海底撈押注服務形成的對立反差;現包餃子品牌熊大爺,去掉了堂食體驗,與傳統餃子門店形成了極致門店體驗相比,創造了高品質餃子超低價格的反差。

番茄資本希望所投資的品牌能夠在原有的基礎之上實現效率的巨大提升,或者品質有巨大的提高、價值鏈的巨大改變,這種商業模型跟原有的領導品牌有極大的差異。

並且這種差異是領導品牌核心價值的對立面,是一種陰影戰,它不是領導品牌通過模仿、學習或者戰略調整就能快速獲得的。所以這種真正高價值的差異化是我們所看重的。

至於當下餐飲行業的投資熱,更多反映在更大量的項目投資,並不體現在標的估值上。現在的餐飲投資,不能只看到某品牌能達到多高的估值,很多品牌的價值還是被低估的,但並非所有品牌都值得投資。真正能夠為大多數人創造稀缺價值的品牌極少,大部分的品牌還只是某某品牌的影子,是模仿者、復制者,它所獲得的可能是一種短期的窗口,在真正面對來自於其它品牌的競爭時,並不具備很強的壁壘和護城河。

我們接觸過很多投資機構之後有一個極大的感觸,即大部分投資機構並沒有清晰的投資邏輯,其投資邏輯更多是“餐飲這個賽道值得投資了”,但具體哪個品類、哪個項目值得投資?為什麽不值得投資?基本沒有太多有價值的邏輯點,或者像浮萍一樣,很多是立不住的。

大部分人可能還只是基於營收與利潤數據上的反映和羊群效應去選擇投資標的,就連頭部機構也很難避免,就是大家都在投餐飲賽道所以我也投,但並沒有意識到背後隱藏的巨大風險。比如產品的流行性風險,食品安全風險,上遊供應鏈成熟度風險,戰略、成績是否守得住,是否可持續等等。尤其當品牌達到中等規模時,成本結構會發生巨大變化,組織力、上遊供應鏈也要面對挑戰,當營收增長、利潤增長是否透支了用戶消費潛力,是否脫離大眾化等等問題。

當下的餐飲投資熱很大程度上有盲目投資的成分。很少有機構真正從更深層次的、投資食品餐飲行業的邏輯屬性去思考,當下應該說大家都還處在學習的階段,當然,我也還在學習中。

02

連鎖餐飲有三大關鍵門檻,

大部分品牌跨不過“中等規模死亡谷”

做連鎖餐飲的關鍵門檻,第一個是人的管理。其實進入餐飲行業比較容易,但是要實現連鎖化時,最終要面對的就是對人的管理。

比如墨茉點心局,短短一年增長到1000人,豐茂烤串幾十家店就已經快6000人了,西貝已經2萬多員工,海底撈超過13萬員工,這是非常重的人力。餐飲的人力管理不像工廠,工廠的工人都集中在一個地方,是集中管理。但是在餐飲行業,所有人都分布在各個門店,甚至分散在不同城市。如何讓這些分散的人很好地服務好客戶,保持持續有效的工作狀態,相比其它行業更復雜,需要依靠十分強大的組織力。

餐飲創業的進入門檻低,但越往後越難。

第二個門檻,是食品安全的控制力。有些項目本身非常好,但是面對高規則的食品安全標準,它是否還能掙錢就是一個不得不考慮的問題。食品安全的成本極大,關鍵在於這種成本屬於隱性成本,在消費者端很難直接感受得到。所以這種成本是一種容易讓人覺得可能不支出也沒什麽毛病,只要不發生問題就沒事,但是支出了之後,好像也看不到什麽效果,很難激發起投入的動力,但風險一旦發生,幾乎是毀滅性的。

但是,對於食品安全的投入就像古時的名醫治病,講求病還沒有發生,就提前發現並把潛在的問題解決。

同理,這種無形的門檻對一個品牌的影響極大。比如有兩個品牌各有100家店,但A品牌比B品牌經營數據要更好,但A未必比B更好,那是因為它們內在的品質有極大的不同。

第三個門檻是創新。餐飲行業更新迭代很快,可能3、5年就是一個周期,有些產品甚至可能2、3年就是一個周期,所以一個品牌是否具備很強的持續創新力很重要。因為起初你可能因為看到一種產品很火所以把它復制過來,或者自己做了研發,並在2、3年內獲得了好的發展,這個階段相對比較容易。

但你能否持續吸引新客,增加老顧客的復購頻次,如何讓顧客不厭倦你的品牌?這是一個很高的門檻,因為餐飲已經不是一招鮮吃遍天的行業,靠一招鮮火起來的品牌,少則持續一兩年、兩三年,多則三五年,很少有某個經典產品能夠10年不衰退、不改變。並且創新的門檻越往後會越高。

除了這三個關鍵門檻,還應該注意的是,餐飲行業與其它行業有一個最大的不同,它是一個非常綜合、多維度的行業,會涉及到服務業,某種意義上來說它又是食品加工業,還涉及倉儲物流業,甚至上遊的農業,做連鎖品牌還需要懂得品牌策劃等等。

所以,盡管用低標準去做餐飲也能夠很快做起來,但要把品牌做好、持續做大,門檻很高,每個環節都不能出問題,這也倒逼著餐飲行業創業者必須對這些領域都很懂。

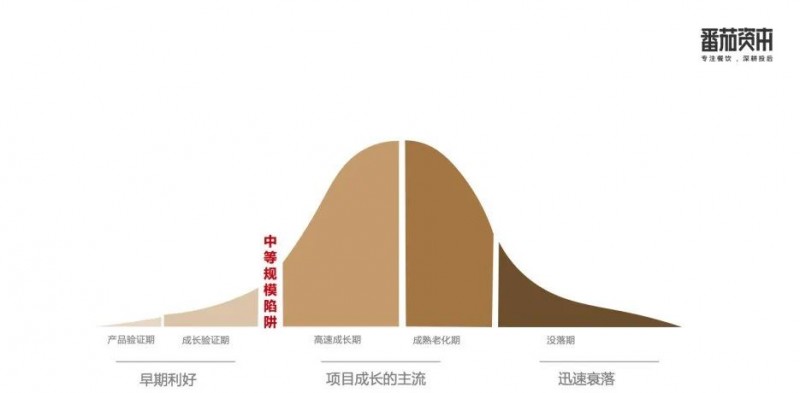

而當一個連鎖品牌成長到一定規模時,還要面對“中等規模死亡谷”,能否跨越過去,存在極大的不確定性。

“中等規模死亡谷”是連鎖餐飲品牌直營開到二三十家(不同品類數字略有差異)的規模時會遇到的一個坎。

“中等規模死亡谷”。受訪者供圖

其實當一個品牌只有三五家門店時,是最舒服的狀態,門店賺的利潤幾乎等同於整個公司的利潤;管理成本極低,基本上一個人就能管理起來;幾乎沒有供應鏈成本;對於食品安全的要求這時也不會特別明顯;用戶體驗也不難做;不規範納稅、不繳納社保的風險都很低,可以賺取不規範的收益。

但是當發展到十幾家幾十家店,一系列問題就會接踵而來,是否設總部辦公室,要不要設立各種部門等,都要考慮。因為原本三五個人就能搞定的事到現在可能需要三五十人,並且低成本用工已經無法滿足經營需要,單個人的成本甚至可能是之前的十倍、幾十倍,門店同樣的營業額,一旦加上規範成本,原本很賺錢的生意可能立馬變得虧損。

這時你會發現,成本在十倍甚至百倍的增長,但門店本身大概率卻達不到同等的增速。同時,到了這個階段,開始需要有倉庫,甚至中央廚房,這就需要考慮倉庫和中央廚房的規模大小是否在當前門店規模所能覆蓋的成本範圍內,這兩項的投入都不是短期可以收回來的。但如果不做這些動作,在連鎖化的進程中標準化統一性就會出現極大的不穩定。

還有跨城市發展時產品口味差異、品牌輻射度、管理運營管理、配送周期與配送成本等問題,稍有差錯,就可能跨城市失敗。

這就是我們說的“中等規模死亡谷”,大部分品牌跨不過這個階段,甚至很多人在這裏折戟,跨過去的是極少數人。

03

做餐飲確實需要“生而逢時”

2014、15年,中國餐飲市場出現了一波網紅餐飲熱潮,但是退潮也很快。應該說,那一波網紅餐飲快速退潮的根本原因是“生不逢時”,如果它們在今天的市場環境下誕生,會有更大的機會成功。

(配圖來自網絡,與內容主題非正相關)

為什麽說“生不逢時”?當時整個上遊的供應鏈不成熟,無論是食材供給、食品加工、倉儲冷鏈,其實成熟度都非常低,縱使創業者有再多好想法,再深刻的認識,也無法成功落地。

在做出選擇的時候,總要犧牲掉一些東西。如果選擇效率,就要犧牲用戶體驗,因為當時也有一些品牌通過食品添加劑的方式把上遊的供應鏈做到了相對標準化,但這樣做出來的食品會嚴重降低用戶體驗。而選擇了用戶體驗就無法實現高效率,不能實現高效率,自然就無法在短期快速實現好的經營數據。總的來說,用戶體驗和標準化在那個時候不能兩全。

但也恰恰是因為這個階段的刺激,使得在之後的幾年裏,整個行業取得了快速的進步,食品加工技術更加成熟,已經出現了大量非常成熟的,不含防腐劑、添加劑的,科學、健康的生產方式。預制產品的口味體驗也越來越成熟,食物還原度越來越高,過去可能只能還原60分、70分,現在能夠還原到90分、95分,甚至有些預制產品可能比現場體驗的大多數產品還要更好,更穩定。同時,倉儲、冷鏈、配送等基礎建設也更加完善。

創業者的想法更容易落地,市場湧現更多的機會,高質量的創業者和創業模型也會獲得更好的發展機會,接下來整個餐飲行業的投資熱潮在一段時期內將會是持續的。

當然,同時也要看到的是,餐飲行業的成本結構相比過去已經發生了很大的變化,可以概括為“一降三升”。

“一降”是指食材成本是下不斷下降的;“三升”指的是:首先,單一人力成本上升,除了基本的薪酬福利,還涉及到社保等,如何盡可能地減少對於增加人力投入的依賴,已經成為現在整個餐飲行業需要面對的問題;第二,租金上升,入局者越來越多推升了門店租金,特別是拿了資本的創業項目,願意承受比沒拿資本的項目更高的租金,無形中會極大的推高好位置的租金水平;第三,營銷成本上升,越來越多的餐飲品牌開始高營銷費用預算,從傳統的線下廣告,到社區廣告、線上的全域投放等等,都在上升。不過這也進一步印證了中國餐飲市場正在大量湧現新機會。

那麽,機會在哪裏?

04

未來10年,中國餐飲市場有三大趨勢

中國餐飲市場正在經歷一個以效率為導向的連鎖化經營的階段,同時也已經開始注重精神和文化需求,追求更高品質、健康,餐飲企業也正在由過去單一業態屬性逐漸變為多業態的屬性,頭部品牌也會越來越集團化、平台化,上下遊全面打通,涉及的也不僅僅是食品加工業,還會涉及到從養殖、種植到育種的農業範疇,也會越來越多涉及科技領域,實現新的食品加工技術的應用。

基於這些條件,未來十年,中國餐飲市場將會有三個大趨勢。

第一個趨勢,連鎖化。市場上將會出現越來越多的連鎖品牌,並且可能未來中國餐飲市場超過50%會被一兩百個大的餐飲集團瓜分掉。按照10年後市場規模達到10萬億假設,這些大的餐飲集團將瓜分掉超過5萬億的市場,意味著每家集團將會達到數百億的營收水平。

第二個趨勢,餐飲的食品化。要想實現這種大連鎖化,不可避免地會出現大量的中央廚房、中央工廠,變成食品加工的形式,門店更多只是一個加熱、服務、演示展示的場所,售賣的場景。餐飲公司和食品公司彼此之間的邊界也會越來越模糊,餐飲越來越食品化,食品企業未來為了能夠增加用戶體驗,也會在前端進行產品體驗門店打造,變得越來越餐飲化。

第三個趨勢,資本化程度越來越高。市場上會出現越來越多的餐飲上市公司,在數量上可能會是達到上百家,甚至更多,整個餐飲一級市場的資本化也會成為一種非常常態化的狀態,越來越多的資本會進入這個領域,他們也會更加願意投資餐飲。

當然,還有一些小的變化,比如越來越多高學歷、高素質的優秀人才進入到餐飲行業,成為創業者;越來越多極具個性、特色的小眾品牌出現,去滿足不同人群的需求。還包括健康食品等的崛起。

其中,連鎖化與資本化也是目前中國餐飲市場的“兩個極低”。

首先是連鎖化程度極低,只有百分之十幾。實現連鎖化,一種是直營模式,另一種就是加盟模式。兩種模式各有優缺點,直營的穩定性會更強,但發展速度相對較慢,加盟的穩定性會相對較弱,但發展速度更快。

直營模式面對巨大危機時的靈活性相對較差,加盟模式在遇到巨大危機時,企業的靈活性更強,成本結構也更加柔性,進退更加自如。

最為明顯的就是這兩年因為新冠疫情,直營品牌的日子普遍不好過,但加盟品牌的情況還是不錯的。

采用哪種模式,關鍵還是要看一個餐飲品牌的創始人的價值觀和取舍。但是真正從更長遠的發展來說,加盟連鎖模式相對更優。

從全球範圍來看,無論是麥當勞還是肯德基,還是其它一些世界級餐飲品牌,絕大多數屬於加盟連鎖模式。這種模式對未來而言,更容易實現價值最大化。

但是,當下中國在加盟連鎖體系的建設上更加粗曠,並且品牌方在收到加盟授權費、管理費等費用之後,並沒有去進行品牌的整體再建設,而是更多地把它當做利潤,這也進而導致加盟店品質相對差一些。

總而言之,對於中國餐飲市場的加盟連鎖體系的系統化建設與完善,還有很長的一段路要走。

第二是資本化程度極低,中國餐飲市場的資本化程度還處於比較初級的階段。

第一,任何一個行業的企業,如果營收能夠超過10億,它的資本化程度按理來說會很高。但是在餐飲行業,營收規模數億、數十億的企業非常多,但是最後能拿到資本的很少。也就是說,這個行業裏,企業營收規模可以做到很好,但是本身它的資本化程度就很低。

第二,在美國有接近60家餐飲上市公司,日本有超過100家,新加坡超過10家。相比之下,按照國內無論是人口還是目前GDP總量,資本化程度遠遠不夠,還有10倍到百倍的增長空間。

從餐飲行業對整個中國GDP的貢獻占比和餐飲企業在A股市場的上市公司數量占比來看,中國的GDP總量為90萬億,餐飲市場規模在5萬億左右,占比在1/18左右。中國A股市場有超過4300家上市公司,按1/18的比例,上市餐飲公司數量也能超過200家,達到這樣的水平才算相對比較成熟,但這些都沒有發生。

05

寫在最後

中國餐飲市場的不足之處比較明顯,未來的市場空間也很大,大趨勢確實存在。而往往市場中的種種變化並不是隨著時間推移自然發生的,而是因為一個時代的整體跨越和進步,它往往是由一群人推動的,甚至可能是一小部分人、某一個人推動的,或許那一個人就是你。

歸根結底,做餐飲最終還是要面對消費者的。消費者永遠都會有新的喜好,要讓消費者長期對你的品牌保持信仰,要解決兩個問題:第一個,是否具有成癮性的經典產品。你的產品的成癮性越強,那麽消費者的消費頻次、消費的持續度就會越高;第二個,是否有足夠強的持續創新迭代的能力。能否用新的產品來增加消費者的持續復購。

比如火鍋,火鍋是一個超級賽道,它會越來越龐大,將成為整個正餐市場企業規模化連鎖集團最多的賽道。因為它標準化程度高,具有天然成癮屬性,它的麻辣味型天然自帶刺激性,能夠刺激人體分泌多巴胺,讓人有一種愛不釋口的感覺。

在產品創新方面,現在已經開始出現各種多元化的火鍋體驗,比如在麻辣味型之外,已經出現類似於豬肚雞這種清湯鍋,潮汕牛肉火鍋、椰子雞火鍋等,未來很有可能還會出現湘味火鍋、快餐火鍋、米粉火鍋等等,也就是說,整個火鍋賽道已經開始出現各種品類的分化,味型的分化,包括不同價位帶的分化。每一個賽道一旦變大,就會開始分化。當然,對於這些新出現的細分品類來說,是否具有持續創新迭代能力,考驗剛剛開始。

創新與成癮性經典產品這兩者之間存在一定的矛盾,要麽只有創新,但沒有具有成癮性的經典產品,這個時候用戶沉澱會很難。反過來,只有經典產品,但沒有創新產品,也很難激發消費者的多巴胺分泌。

但這兩者又缺一不可,盡管能夠把兩者完美融合的品牌極少,但它們之間的融合,才構築了整個品牌的持續的信仰,構成了消費者的品牌忠誠度。