长期主义不应只是一个精神避难所

文:文雨

來源:市值觀察(ID:shizhiguancha)

看完今年A股的半年報,給人最大的一個感覺是,大量企業不約而同的投奔了長期主義。

這既令人欣喜,又讓人焦慮。

欣喜的是,產業界看起來正在達成一種理性、良性發展的共識;焦慮的是,客觀環境似乎並未給這種急迫的轉彎準備好基礎。

01

現實改變觀念

於中國而言,長期主義早已不是新鮮事,但過去始終是高頭講章般的存在,踐行者寥寥。相比之下,長期主義在美國已經被實踐了幾十年,伯克希爾、可口可樂、亞馬遜等無不是其門徒。

為何?

國情不同。

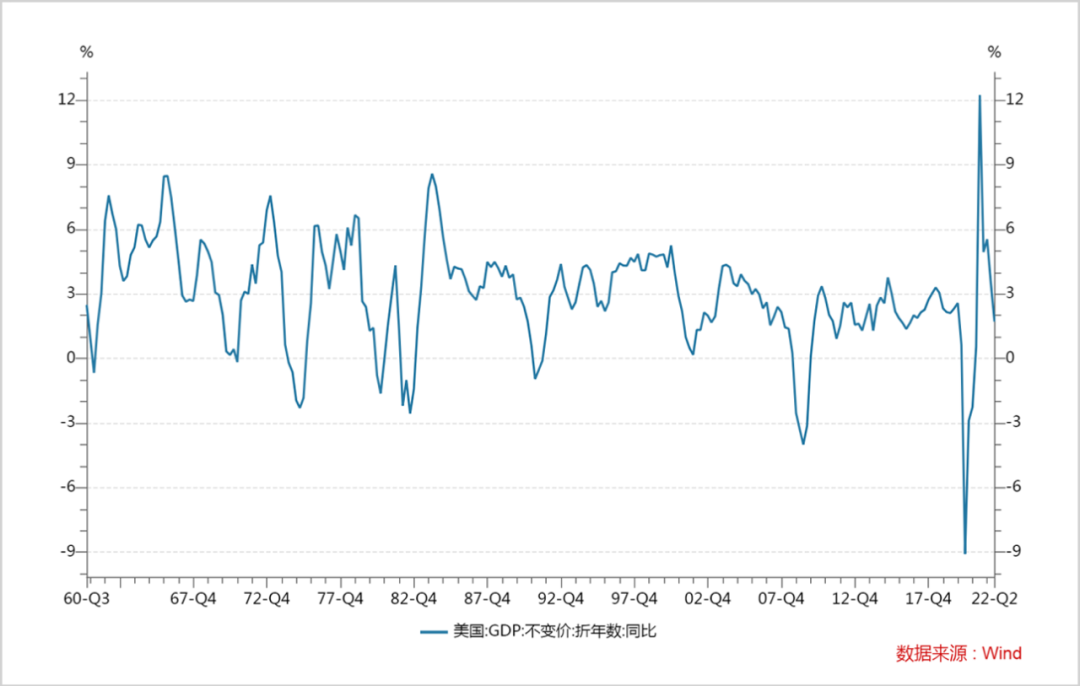

作為先發工業國,美國很早就結束了經濟野蠻生長階段,過去幾十年一直保持經濟的低速增長(長期在5%以下),且各個領域都有成熟玩家卡位,除非新的技術周期帶來巨量紅利,否則大家每年的收成基本是可預見的。

另一方面,一次次的經濟危機倒下了一批又一批企業,通透的管理者逐漸認識到,如果不能長存,短暫的輝煌哪怕再絢麗最後也是一場空。要活的好,更要活的久。

長久博弈與磨合下來,從企業到投資者,逐漸形成了長期主義的投資文化與共識。

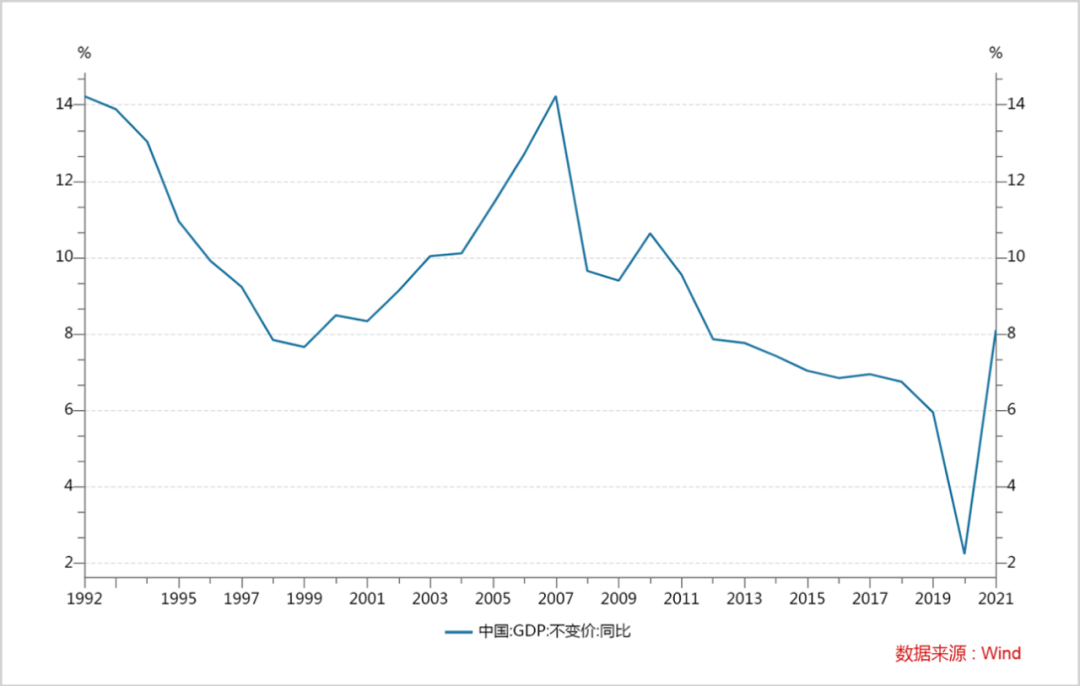

中國則完全不同,過去一直處於經濟高速發展期,GDP增長率甚至可以達到兩位數,遍地是黃金。

成長起來的投資理念是:

能一夜暴富,就別延遲獎勵;能走捷徑,就不要進窄門;能用成長性砸暈投資者,就不必講長期主義。

即便講,也沒多少人擁護。

風口到處是,今天有互聯網,明天有房地產,後天有新能源,你要是告訴投資者企業今後要追求長期主義,對方可能立馬清倉走人,另尋機會收益。

現在情況突變。

宏觀層面,GDP增速放緩,今年的目標是5.5%。這完全正常,基數大了,每前進一步都要多耗一份力。類似考試,從60分提升到80分,和從80分提升到100分,同樣都是提升20分,後者的難度比前者大多了。加上復雜的國內外環境,經濟降檔也在情理之中。

微觀層面,今年上半年,全部A股上市公司實現營業總收入34.54萬億元,同比增長9.24%。作為對比,2011-2019年,全A股上市公司營業收入年均增速為19.5%。

增速普降,於是大量企業奔向長期主義。

必須認識到的一點是,這其中的確有真正轉向長期戰略的企業,但同時還有相當一部分企業是因為被突然的降速打了個措手不及,長期主義只不過是情急之下抓起的一根救命稻草,以此來搪塞市場關切。

這也就給投資者帶來了一個新的麻煩,誰是真的長期主義,誰又在濫竽充數?

02

找出李逵和李鬼

識別真偽,需要對公司有一個全方位的綜合考量,但主線大致可分兩條:第一,企業所處賽道的客觀環境;第二,掌舵人的主觀表現。

長期主義的一個基本前提是能“長”,即企業在未來相當長的一段時間內具備向上生長的空間,要麽是增量擴容,要麽是存量替代。如果一個行業、企業可預見的沒什麽長期前途,比如舊能源,講長期主義純粹就是玩鬧,除非有特別的邏輯在其中。

在中國,民營經濟中存在大量“一言堂”式的公司,企業如何發展,全憑掌舵人一句話。因此,掌舵人的主觀表現特別重要。這種表現包括兩方面,一是意願與初衷,二是格局和能力。

A股從來不缺“說一套,做一套”的管理層,很多公司一邊說著要以股東利益為重,一邊卻又不斷幹著損害中小股東利益的事。同樣的道理,滿嘴“長期主義”、滿腹“投機鉆營”的現象今後也不會少。

所以,管理層底色很重要。但,光有底色顯然是不夠的,還要有願景穿透力,有產業洞察力,有對短期誘惑的忍耐力。

比如任正非。

上世紀末,中國電信推出小靈通業務,紅極一時。憑借這項新業務,UT斯達康和中興通訊當時賺的盆滿缽滿,其中UT斯達康的年營收一度沖到了100億。心動的華為管理層向任正非提交小靈通業務規劃,後者思索再三後直接否掉,理由是:小靈通只是過渡,3G才是未來,華為不做機會主義者。

之後,華為猛砸3G技術,最終拿到了第一塊牌照,在新時代搶灘登陸,從此平步青雲。到今天,華為已經成為一家讓美國都害怕的公司,而當年出盡風頭的UT斯達康,早已籍籍無名。

是否對未來有清晰的判斷,是否敢於為了遠大的願景放棄短期利益,是否已經為將來提前做了布局準備,這都是長期主義永恒的鏡子。

拿這些來照企業,是“妖”是“人”,一目了然。

03

雙向奔赴,路還很長

長期主義的實現,並非一朝一夕之功,還有很多問題需要解決。

於投資者而言,之前習慣短線交易,動不動就盼漲停,而一旦轉向長期主義,持倉周期必須拉長,能否適應?

之前習慣於跟著風口跑,而長期主義需要聚焦企業做深入研究,能否勝任?

之前獲利預期太高,現在是否做好了降低欲值的思想準備?

恐怕也是困難的。就像一個人,原來年薪百萬,現在月薪五萬,雖然也很可觀,但內心還是很難接受。

企業要做的工作也有很多,其中一個非常重要的任務就是學會與市場溝通。

企業長期戰略的踐行,需要一批擁躉的長期跟隨,只有建立長期合作關系,才能穿越雲層,否則隨時可以在企業顛簸的時候釜底抽薪。而要實現這一點,必須與投資者坦誠溝通,說出企業的真實規劃與想法。

成熟發達的資本市場依然值得學習。

比如,在1983年的《致股東一封信》中,巴菲特用長篇大論回應外界對於伯克希爾為何不拆分股票的質疑,態度誠懇,邏輯嚴密,字裏行間透漏著對股東利益的高度重視。

再比如,1988年,時任可口可樂掌門人戈伊蘇埃塔寫了一篇引人入勝的《後聯合企業時代美國企業的變化》,向股東詳細論述了可口可樂如何在時代洪流中不斷革新,包括業務開拓的原則、財務制度的安排等等。

每年花一些時間和精力與投資者交流,回應外界關切和質疑,已經成了美國大企業管理者的一種文化傳統。相比之下,中國企業在這一方面差距甚大。

年報格式化、套路化,互動平台上的回答也多是敷衍了事。給人的感覺是主客顛倒,管理層高高在上、指點江山,而股東並沒有得到應有的主人翁地位。

如果一家公司想要得到股東長久的跟隨與擁護,就必須學會放下姿態,去贏得支持,這是中國上市公司管理層需要共同進步的地方。

普照的太陽已經落山,企業和投資者都不得不在個人的燈光下思考未來。於是長期主義就成了一個共用的精神避難所,企業以此來安慰市場,投資者用以麻痹神經,暗示並說服自己:未來一定會好的。然後選擇躺平。

真正重要的是去做。

投資者轉變投資理念,揚棄短期主義,找到那些確有韌勁和耐力的企業;企業要為長期做好規劃,並吸引那些秉持長期主義投資觀的股東加入。簡言之,雙向奔赴。

我們必須承認,長期主義在中國還是一片文化荒漠,要走的路還很長,需要參與主體的共同努力。