科尔尼全球饮料行业并购趋势展望:历史并购动因、品类策略演变、未来战略趋势

來源:科爾尼管理咨詢(ID:KearneyChina)

在過去幾年中,飲料行業經歷了巨大的變化。疫情將飲料銷售場景從酒吧和餐館轉移到家庭,供應鏈中斷,消費者的偏好也在不斷變化。

相比過去,現在飲料公司更需要能夠以敏捷的方式調整產品組合。

企業長期成功的決定性因素在於快速識別和整合有吸引力的業務和順利剝離低價值空間的業務的能力。在這種環境下,我們預測飲料行業的並購和整合活動將在未來幾年加速。

01

回顧過去

並購活動背後的戰略動因

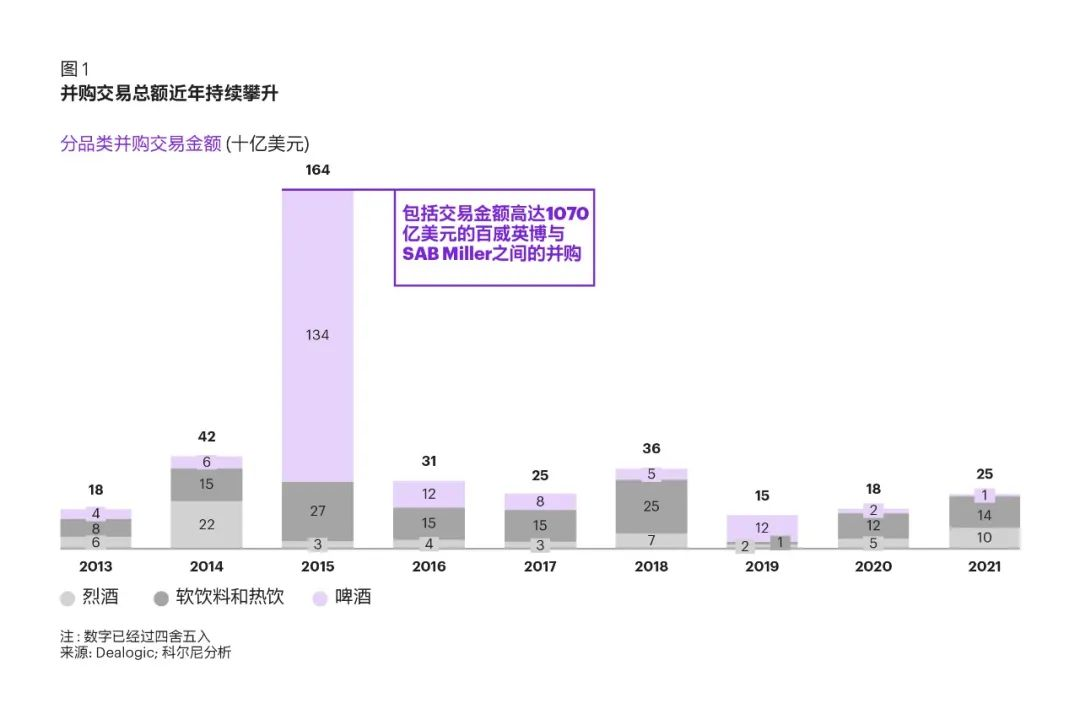

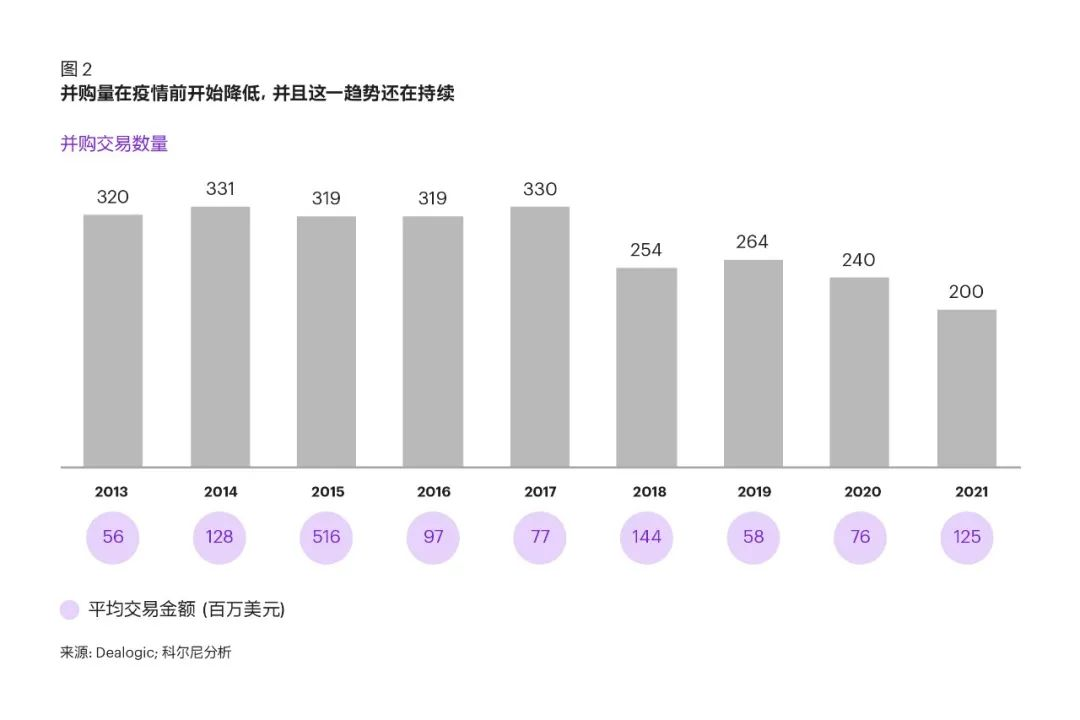

過去幾年,飲料行業的並購活動勢頭強勁。從2019年到2021年,交易價值從150億美元增加到250億美元(見圖 1)。然而,這距離行業在2014年和2015年的交易峰值還有較大距離。盡管交易量從2019年的264筆下降到2021年的200筆,但交易規模仍有所增長(見圖2)。交易速度是否會再次加快、市場是否會被數量更少但規模更大的交易所主導,還有待觀察。

自2019年以來,大規模交易已經開始在飲料品類的並購交易中占據重要份額。出於不同的戰略目的,這些大型交易有助於塑造當今的市場格局。研究分析這些交易可以發現一些有趣的潛在交易邏輯。許多大公司都試圖對所處品類進行整合,通過擴大商業足跡來產生協同效應。其他公司則通過收購進入新興的市場類別。

近年來的熱門話題如下:

可口可樂歐洲太平洋合作夥伴

2016年,可口可樂企業聯合可口可樂伊比利亞合作夥伴,和可口可樂公司的德國灌裝業務合並,成立了可口可樂歐洲合作夥伴(CCEP)。包括債務在內,此次合並價值280億歐元(310億美元),使CCEP成為世界上最大的獨立可口可樂飲料灌裝商,為西班牙、法國、德國和英國等13個國家的3億多消費者提供服務。

運營效益是合並的主要動因。品牌將歐洲裝瓶業務的中心從美國亞特蘭大轉移到西歐,旨在騰出資源更積極地投資於品牌,以推動未來的增長。

僅僅五年後,即2021年5月,CCEP接管了Coca-Cola Amatil,後者主營業務在澳大利亞、新西蘭和印度尼西亞。此次收購後成立了可口可樂歐洲太平洋合作夥伴,為26個國家約200萬客戶提供服務。CCEP為這家澳大利亞公司支付了99.3億澳元(76.8億美元),股票估值為每股13.5澳元。

此次交易使CCEP的收入大幅增長,並為這家裝瓶公司打開了澳大利亞、新西蘭和印度尼西亞市場。鑒於大洋洲市場與現有市場具有協同作用,合並目標是將CCEP在歐洲本土市場的成功策略應用到新收購的大洋洲市場。而Amatil在酒精和咖啡類別中吸取的經驗教訓也可以應用於歐洲。

雀巢水業務

2021 年,雀巢同意與Metropoulos & Co.合作,以43億美元的價格將雀巢在美國和加拿大的地區泉水品牌、純凈水業務和飲料配送服務業務出售給私募股權公司One Rock Capital Partners。

作為瑞士公司對其北美水部門進行戰略審查的一部分,雀巢保留了旗下優質國際品牌,包括巴黎水、聖培露和普娜,以加強其全球水業務的重點。

角鯊頭啤酒和波士頓啤酒

2019 年,角鯊頭啤酒和波士頓啤酒宣布進行價值3億美元的合並。這筆交易匯集了業內最具創意和獨立性的兩家釀酒商,它們旗下擁有一些最知名的精釀啤酒品牌。

雖然兩家公司都保持了獨立精釀啤酒廠的地位,但合並增強了它們在當今競爭日益激烈的精釀啤酒市場上與全球啤酒集團的競爭地位。合並的驅動力是互補的產品組合和定價層級,並輔以共同的文化和價值觀。

百威英博和南非米勒

百威英博在2015年以1070億美元收購南非米勒,是迄今為止歷史上最大的並購交易。這筆交易創造了世界上第一家真正的全球啤酒制造商,幾乎在每個主要啤酒市場都有業務。

百威英博收購目的在於征服新興市場:該公司已經在發達國家建立了業務,但增長停滯不前。在新興市場中,百威英博沒有顯著影響力,但南非米勒已經擁有穩固的市場份額。南非米勒強大的品牌形象和分銷渠道使百威英博有機會通過百威、時代和科羅娜等全球知名品牌擴大其影響力和實用性。

合並產生的協同效應包括管理費用的減少、實踐經驗和專業知識的整合、原材料和包裝材料的聯合采購,以及通過節稅和規模經濟提高啤酒廠和分銷效率。

百事可樂和SodaStream

百事可樂在2018年以32億美元收購了家用飲料機制造商SodaStream,旨在與主要競爭對手可口可樂爭奪健康飲料市場。

這家總部位於以色列的公司專注於將自來水轉化為蘇打水,產品面向越來越多關注健康和環境問題的年輕消費者,營銷為主流瓶裝飲料的更環保的替代品。SodaStream是百事可樂一次重要的戰略收購,百事希望通過在增長市場中增加一家具有顯著規模的公司來使其產品組合多樣化。

此次收購使百事可樂瞄準了那些希望在自己家中制作碳酸飲料、關注便利性的消費者。同時百事利用SodaStream的體系,在現有的產品基礎上引入自己的口味,將調味糖漿添加到碳酸飲料中。

在市場轉向健康化產品的推動下,可口可樂也在2021年以56億美元收購了Bodyarmor,進一步涉足該領域。可口可樂此次收購的目的在於成為功能性水合飲料的全球領導者,並與百事可樂的佳得樂競爭運動飲料市場的領導地位。

立頓和益科特

近年來,熱飲行業也出現了一些大規模交易。2021年,聯合利華以45億歐元將立頓和PG Tips出售給私募公司 CVC Capital Partners。由於最近消費者偏好轉向新鮮制作的散裝茶替代品和手工咖啡,市場對茶的需求受到影響,聯合利華退出該業務。

02

百花齊放的品類競爭圖譜

在考慮總市場規模(十億美元的總零售額)和行業集中度(使用赫芬達爾赫希曼指數(HHI指數)規模計算)時,飲料行業的每個細分市場都有不同的特征。

在總市場規模(十億美元)中,無酒精飲品(包括軟飲料和果汁)是最大品類,零售額約為 7710 億美元。該細分市場的主要參與者是可口可樂公司,占21%,其次是百事可樂,占10%,其余參與者市場份額相對較低。

由於健康意識的增強和新一代對酒精飲料的偏好降低,成人飲酒量減少,導致該品類發展迅速。因此,這一類別的創新很頻繁,旨在提供更健康的產品,包括椰子水、甜酒和調味蘇打水。

第二大類別是傳統的啤酒和蘋果酒市場,零售額為5940億美元。該市場由百威英博、喜力和嘉士伯三大巨頭主導,共同控制著44%的市場份額。細分市場包括低酒精制品和工藝啤酒。隨著過去十年中消費者轉向更復雜的手工啤酒產品,該品類也發生了變化。

緊隨其後的是乳制品和牛奶替代品,價值5540億美元。這是一個相當分散的市場,主要品牌有達能(5%的市場份額)、雀巢(4%)和蘭特黎斯(4%)。該細分市場對替代植物奶的興趣日益濃厚。由於過敏和健康問題,與傳統的大豆產品相比燕麥和杏仁產品的接受度越來越高。

烈酒是第四大品類,零售額為4950億美元。其中頭部玩家包括占有11%市場份額的帝亞吉歐、占有8%的保樂力加和占有4%的貴州茅台。消費者對小眾和優質產品(包括小批量、手工制造和調味烈酒)的興趣提升推動該品類的增長。

與前三大領先品類相比,零售額為2870億美元的熱飲和2840億美元的葡萄酒約占總市場規模的一半。熱飲市場由雀巢(18% 的市場份額)、JDE Peet's(6%)和聯合利華(4%)主導。該品類戶外消費利潤下降,而家庭消費增長,這一影響被新冠疫情放大。葡萄酒類別市場高度分散,由嘉露酒莊(4%的市場份額)、軒尼詩(2%)和富邑葡萄酒集團(2%)領導。最近人們對天然有機葡萄酒的興趣日益濃厚,該現象再次表明了可持續性對於當今消費者的重要性。

總而言之,在不包括酒精的細分市場(熱飲、乳制品和乳制品替代品以及其他無酒精飲料)中,行業集中度更高。熱飲部分由大型企業主導,集中度比其他兩個類別高30%。葡萄酒領域是迄今為止最為分散,許多參與者占據了非常小的市場份額,並包含非常多樣化的產品。

在這個競爭激烈的行業中,以消費者為中心的趨勢促使這些公司重新思考他們的價值主張,希望通過個性化體驗、本地化風味、創新化產品等方式增加對消費者的吸引力。各個公司可以自行采取這些舉措,也可以通過合並來利用各自的優勢。

03

預測未來

八種主要的並購戰略將凸顯

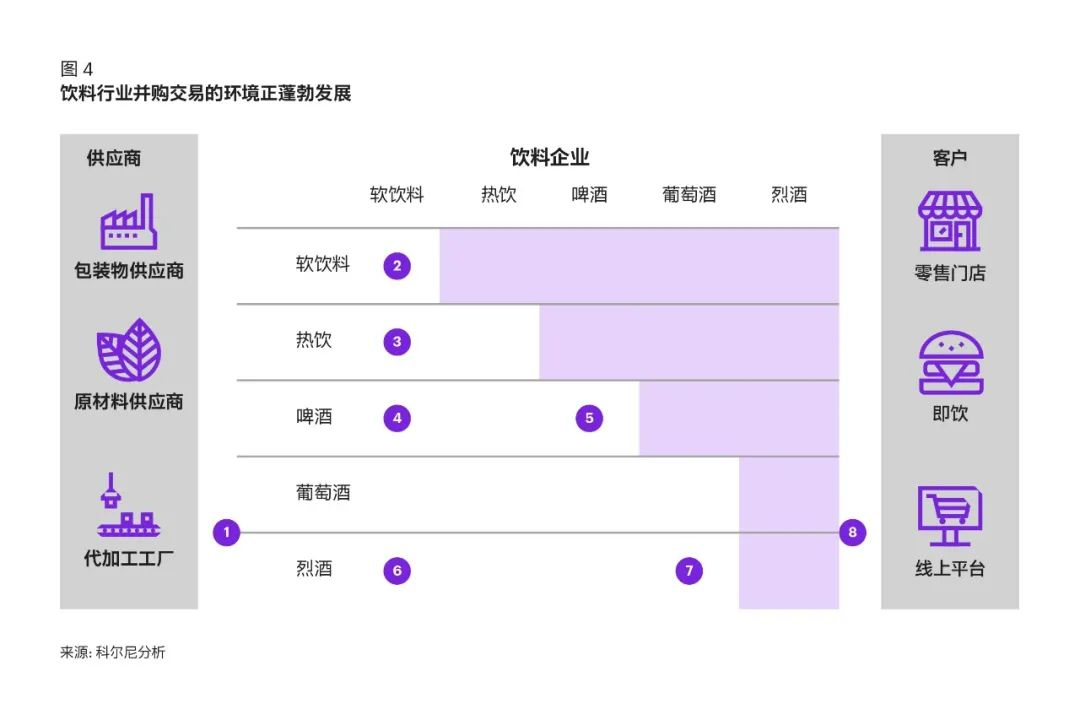

飲料並購交易的競爭環境十分開放,因此很難準確預測未來幾年市場格局將如何變化(見圖4)。但根據對飲料品牌的投資組合、財務業績、所有權結構和公司歷史的評估,某些類型的交易似乎比其他類型更有可能發生。

我們看到了八種主要的並購戰略類型:

1、與合同制造商的垂直整合

合同制造商在飲料行業發揮著至關重要但經常被忽視的作用。飲料公司通常依靠制造商獨特的能力來生產需要先進制造工藝、短交貨期、大批量靈活性或采用獨特包裝的飲料。因此,它們經常用於新型或小眾飲料。

例如,可口可樂公司在2015年與魔爪能量進入正式合作夥伴關系前,曾聯合推出能量飲料。隨後可口可樂還與Molson Coors合作生產和分銷硬蘇打水。

消費者口味的不斷變化(例如植物性飲料或硬蘇打水)只會增加品牌對合同裝瓶商的依賴。這可以激勵飲料公司與合同制造商建立合作夥伴關系,甚至收購它們。

2、軟飲料領域內的整合

大多數成熟市場的傳統軟飲料消費已經趨於平緩,迫使行業巨頭向新的地區或相鄰類別擴張,以滿足消費者需求,發掘增長空間。

雖然可口可樂、百事可樂、三得利、紅牛和克瑞格綠山胡椒博士都是全球性公司,但大多數軟飲料公司實際上是本地龍頭,僅在少數幾個關鍵市場享有盛譽。

這些典型例子包括歐洲的Eckes-Granini、非洲和中東的Kingsley、東南亞的泰象啤酒、印度的東方飲料有限公司和中國的加多寶。該行業的分散性,尤其是在新興市場,為全球參與者購買這些本地公司留下了足夠的空間。

或者,當地公司可以通過建立合作夥伴關系或收購其他公司來推動自己的發展。但飲料公司不一定非要出國才能滿足他們的增長需求,還可以通過擴大他們的投資組合實現。

目前的熱門趨勢是“對你有益”的飲料,包括近水、CBD注入和適應原放松飲料、代餐飲料和“2.0 牛奶”。“2.0 牛奶”超越了常見的牛奶替代品如大豆奶、燕麥奶和杏仁奶,包括豌豆奶或羽扇豆奶。這種趨勢由越來越注重健康和環境、時間緊迫的消費者推動,他們更感興趣滿足營養需求並能夠改善身心健康的飲料。

到2026年,全球蘇打味瓶裝水預計將以每年6%以上的速度增長。常規運動飲料和能量飲料預計將分別以每年3%和6%的速度增長,而更健康和低糖的替代品增長速度更快,分別為6%和7%。與此同時,全球CBD注入飲料市場預計將從2020年的34億美元增長到 2026年的146億美元,年增長率為27.5%。

新利基產品的資本化正在順利進行,今年的最高投資包括水滴公司的6700萬美元、Lemon Perfect的3200萬美元和OLIPOP的3000萬美元。

所有細分市場在2022年都有更多品牌值得關注。在有益健康細分市場中,元氣森林、De la Calle、Moment、Zevia和teaRIOT 正在引起人們的興趣。而在CBD注入細分市場中,Vybes和Revess受到青睞。在食品替代品領域,yfood、Muniq、Kencko、Saturo和Daluma 是值得關注的。在“2.0牛奶”領域,Tache、Unmilk、Ripple Foods和Califia Farms都是優秀的競爭者。

當今的軟飲料公司由龐大而復雜的特許經營系統組成,在全球範圍內擁有獨立的裝瓶合作夥伴,為總部以外的消費者生產和銷售他們的產品。這些裝瓶商中有許多是代代相傳的私營公司。過去的並購活動、合資企業和其他市場發展都推動了以本地為重點的裝瓶和分銷業務進行重大改變的需求。

重新授予獨家制造權並 “清理”曾經起效的許可證、降低成本並提高飲料分銷的靈活性,是該行業的重點發展的方向。一個整合的例子是可口可樂HBC在 2021 年以4.27億美元收購埃及可口可樂裝瓶公司。後者在29個國家開展業務,並主導著包括俄羅斯在內的東歐市場。

此外,多個許可證可能會帶來類似的“清理”機會。怡泉目前由可口可樂歐洲太平洋合作夥伴在英國生產,然而在法國由百事可樂生產。胡椒博士在英國由可口可樂歐洲太平洋合作夥伴生產,而Keurig Dr Pepper負責美國生產。此外,可口可樂品牌由丹麥和芬蘭的嘉士伯生產,但在歐洲其他地區由可口可樂歐洲合作夥伴(CCEP)生產。

巴基斯坦是激浪飲料僅次於美國的第二大市場。該飲料仍由八家裝瓶特許經營商生產,其中包括 JV Lotte Akhtar Beverages私人有限公司、Naubahar 裝瓶公司、Pakbev 和Northern 裝瓶公司。立頓冰茶由尼日利亞的七喜裝瓶公司生產,該公司在加納也擁有強大的足跡,然而在南非由Ceres生產。最後,魔爪能量飲料由可口可樂非洲飲料公司在南非、肯尼亞、埃塞俄比亞、烏幹達、莫桑比克和納米比亞生產,而在尼日利亞生產由可口可樂希臘裝瓶公司生產。

百事可樂重申了繼續整合世界各地加盟商合作夥伴的承諾。

考慮到在復雜的瓶裝特許經營系統中通過許可證清理和重新分權來創造價值和效率的各種機會,飲料市場可能會在不久的將來看到持續的並購活動。

3、軟飲料和熱飲

軟飲料公司正越來越多地尋求與咖啡連鎖店合作,直接接觸消費者和增長點。全球每天消費超過30億杯咖啡,為該領域提供了豐富的可能性。僅在美國,70%的美國人每周都喝咖啡,62%的人每天都喝咖啡。

軟飲料和熱飲料相結合的一個成功例子是JAB控股公司,該公司一直在不懈地整合咖啡和茶市場(Jacobs Douwe Egberts Peets),並成功地將熱飲料與軟飲料(Keurig Dr Pepper)及其食品鏈(Pret a Manger和Krispy Kreme)一起管理。

另一個成功的例子是可口可樂以51億美元收購了Costa 咖啡。更加成熟的咖啡連鎖店也能通過增加銷售點的使用,釋放全天候的飲料消費,以及利用飲料分銷中的協同效應,從這種夥伴關系中受益。

近期有幾家新興的咖啡連鎖店值得關注。亞洲包括香港市場的Arabica、中國市場的太平洋咖啡、韓國的安琦麗諾咖啡、Paik´s Coffee和Caffe Bene、以及越南的Coffee House和Highlands Coffee。在印度市場,新興連鎖店包括Rage Coffee 和 Blue Tokai Coffee。在拉丁美洲,哥倫比亞的Green Coffee Company和多米尼加共和國的Santo Domingo Coffee備受關注。而在歐洲市場,值得關注的咖啡連鎖店是荷蘭的JDE (Peets) 和瑞典的 Wayne's Coffee。

即飲和家庭消費市場提供了更多的增長機會。2019 年全球即飲咖啡市場價值224.4 億美元,預計到2027年將達到423.6 億美元,預測期內的復合年增長率為8.31%。

雀巢和星巴克已經證明了這種合作關系對雙方都有好處。許可協議允許雀巢在全球星巴克門店外的銷售點推廣、銷售和分銷部分星巴克咖啡和茶飲。該協議使雀巢能夠利用對零售客戶的經驗,鞏固品牌在家庭咖啡業務中的地位。而星巴克可以專注於它的關鍵增長點,並在新市場建立品牌知名度。這樣的授權聯盟對其他擁有流行的即飲產品的咖啡連鎖店也很有啟發,如Joe&the Juice、Pete’s coffee、Java House、安琦麗諾咖啡和Britt。

4、啤酒和軟飲料

為了滿足不斷變化的消費者偏好,軟飲料和啤酒公司成為合作夥伴。

硬蘇打水這個新品類在美國很受歡迎。從2015年占幾百萬美元,到2021年增長到75 億美元,預計到2025年將達到 160 億美元。White Claw始終是第一品牌,市場份額為50%。啤酒公司率先通過推出自有品牌順應市場趨勢,如Molson Coors推出了Three Fold、AriZone Hard、Vizzy 和 Coors Seltzer,百威英博推出 Bon & Viv Spiked Seltzer、Nutrl、Flying Fish 和 CoronaTropical,而波士頓啤酒公司則推出了Truly。

可口可樂公司緊隨其後,與摩森康勝飲料公司合作推出了Topo Chico硬蘇打水,並與星座集團推出了即飲雞尾酒品牌 Fresca Mixed。與此同時,百事可樂宣布計劃與波士頓啤酒合作推出Hard Mtn Dew。

釀酒商也開始多元化生產無酒精飲料,與軟飲料直接競爭。喜力於 2019 年推出0.0品牌,2020年嘉士伯緊隨其後。同時,百威英博於2020年推出百威0,科羅娜於2022年推出Sunbrew 0.0%。

軟飲料和啤酒正在融合。鑒於它們在客戶群、銷售渠道、消費場合、營銷活動、運營、采購和商業周期方面的相似性,這兩個類別的合並將產生顯著的收入和成本協同效應。

5、啤酒內的整合

啤酒經歷了高度的整合活動,最終在2016年以1070億美元的價格合並了百威英博和南非米勒。競爭對手喜力和嘉士伯對同樣進行了並購活動。因此大多數市場已經相對整合,任何潛在的交易都將受到反壟斷監管。

然而,在一些關鍵市場,獨立啤酒廠的份額仍然很高。德國、英國和西班牙是歐洲最不集中的啤酒市場(HHI指數分別為 13%、14% 和 18%)。在德國,61%的啤酒由獨立啤酒廠銷售。

啤酒業務的關鍵在於規模。因此,大型啤酒廠可以利用顯著的規模經濟和範圍經濟,實現比小型同行更高的盈利能力(息稅前利潤率18%對比13.3%)。為了在長期內跟上步伐,小型啤酒廠將面臨兩種選擇:合並或被接管。

6、軟飲料和烈酒

軟飲料和烈酒一直是酒吧和餐廳的完美結合,在銷售、營銷和分銷方面產生自然的協同作用,尤其是在戶外領域。最近,它們也成為商店櫃台更常見的特色。

最初於1990年代和2000年代初推出(1990年的百加得冰銳、1999年的Smirnoff Ice和2002年的傑克丹尼可樂)的現調雞尾酒正在經歷真正的復興。百加得在2019年重新推出了三個版本的冰銳,並在2022年推出了一個名為TAILS COCKTAILS 的新品牌。金巴利在2021年推出了其廣受歡迎的阿佩羅利口酒的即飲版本。同時,百富門公司重新推出了傑克丹尼可樂,並為2020年推出威士忌補充了其蘋果和檸檬水版本。該公司還宣布與可口可樂公司合作,於2022年6月提供兩種標誌性飲料的即飲版本。

即飲雞尾酒也因新一代飲料公司(如Cutwater Spirits、Golden Rule、Sazerac Company、Can cocktails和Craft house Cocktail)開發優質產品而失去了聲譽。這些公司旨在為在酒吧或餐廳享用雞尾酒的消費者提供在自己家中舒適飲用的體驗。鑒於軟飲料公司與啤酒廠合作銷售硬蘇打水,他們似乎不太可能袖手旁觀這一趨勢。收購為雙方都帶來了好處:軟飲料公司的增長以及烈酒公司的規模和範圍經濟。

7、烈酒和葡萄酒

歷史上小型釀酒王朝由家族所有,而如今釀酒師們感受到了擴大規模的壓力。全球變暖使增長變得更加不可預測,一場熱浪或冰雹就可能摧毀整個季節的收成。過去幾年,法國、意大利和西班牙的葡萄酒葡萄收成一直在下降。2021,法國遭遇了自1957年以來最糟糕的收成。而在澳大利亞,2017年至2020年間,收成每年都在下降。

為了生存,釀酒商需要規模化和多樣化。泰廷格和波美瑞的香檳店已經開始在英國種植葡萄,以確保充足的供應,但並非全部釀酒商可以利用全球巨頭的資源,幫助他們實現多元化。較小的公司將尋求母公司的財務實力以長期生存,成為嘉露酒莊、譽加葡萄酒和幹露酒莊等葡萄酒集團的一部分。

烈酒公司在管理葡萄酒品牌方面也處於有利地位。他們比軟飲料或啤酒制造商更了解釀酒師的長遠眼光。路威酩軒、保樂力加和星座集團都展示了如何在單一母公司下成功管理烈酒和葡萄酒。

8、B2B2C平台玩法

除了在飲料產品方面的不斷發展,飲料的銷售方式也在不斷變化。B2B2C平台正在動搖傳統銷售渠道,如分銷商、零售商、傳統貿易和現場銷售。百威英博的平台BEES於2019年推出,目前已在16個國家上線,為250多萬中小型零售商提供了500多個品牌,包括億滋、瑪氏和保樂力加。顧客不僅可以訂購飲料和輔助產品,還可以付款、安排交貨和跟蹤業績,實現業務優化。相似的,可口可樂公司推出Wabi、百事可樂推出Duekkan Senin,聯合利華推出Shikhar,其他企業也將效仿。

至關重要的是,客戶不太可能想要管理多個應用程序或確定在哪個平台上訂購哪些產品。因此,我們預計從長遠來看會出現整合,只剩下少數幾個平台主導市場,類似於蘋果和谷歌主導的智能手機操作系統市場。

04

是時候采取行動了

受疫情影響,全球飲料行業面臨著由國際沖突、貿易禁運和氣候危機造成的供應鏈中斷。消費者對他們想喝什麽和怎麽喝的偏好正在不斷變化,監管機構和其他利益相關者正在推動更可持續的經營和產品。

在當前的環境中,有關投資組合的決策至關重要,應該將業務的贏家和輸家區分開來。領先的飲料公司現在必須果斷行動,以靈活的方式調整其投資組合,快速整合有吸引力、高潛力的業務,並剝離那些沒有盈利前景的業務。

制勝關頭,是時候采取行動了。

作者:

Aman Husain, 科爾尼合夥人

Adrian Kirste, 科爾尼合夥人

Yohei Kobayashi, 科爾尼合夥人

Gerardo Rocha, 科爾尼合夥人

賀曉青,科爾尼全球合夥人,大中華區總裁

劉曉龍,科爾尼全球合夥人

感謝科爾尼咨詢顧問華雨菁對於本文的編譯做出的貢獻。