喜茶出海,复制下一个蜜雪冰城

文:楷楷

來源:新熵(ID:xinshangxz)

近日,喜茶宣布將陸續開放多個海外城市的加盟申請,擁抱全球合夥人。算算時間,離去年11月喜茶開放國內加盟僅過去4個月。

就在今年2月,蜜雪冰城開出了亞洲市場以外的首家海外門店,據相關媒體報道,這家悉尼門店的火爆程度遠超預期,預熱期間光優惠券就賣了10多萬元。

當然,喜茶跟蜜雪冰城之間的品牌定位、產品價格都有很大區別,況且,蜜雪冰城一直以加盟為主,而喜茶則一直以直營為主,這也意味著,蜜雪冰城能走通的“加盟路”,對喜茶而言卻不一定好走。

但喜茶近期的發展步伐,幾乎是踩著蜜雪冰城腳印來走,想要“復制”蜜雪冰城,喜茶到底有多少勝算?

“出海”是喜茶的解藥嗎?

事實上,喜茶創始人聶雲宸早期曾公開表示不想做加盟,在喜茶創辦後的一段很長時間裏,喜茶都將“直營更利於把控品質”作為賣點,從實際效果來看,喜茶的產品研發、產品品質也確實在茶飲界裏有口皆碑。

但是,近年不斷反復的疫情以及持續疲軟的消費市場,對茶飲市場的沖擊遠超想象,喜茶也不得不向現實低頭,向下沉市場發展是所有新茶飲品牌的共同選擇。

一方面,中高端的“喜茶們”在一二線城市的市場空間已趨飽和,大家都需要找到空間更大、成本更低的“新戰場”;另一方面,在消費疲軟的壓力下,消費者對價格更敏感,降價也是適應茶飲“中低端化”的趨勢,數據顯示,喜茶降價後客流增加了約10%。

品牌和產品開始“下沉”後,也為喜茶開放加盟做好了準備。事實上,在去年底宣布開放加盟後,曾有業內人士認為,喜茶此舉或是為上市做準備,希望先把經營數據做好。

但是,喜茶的加盟模式能否帶來預想中的效果,急於從國內走向海外是不是一個好選擇,這筆賬喜茶相必也算清楚了。

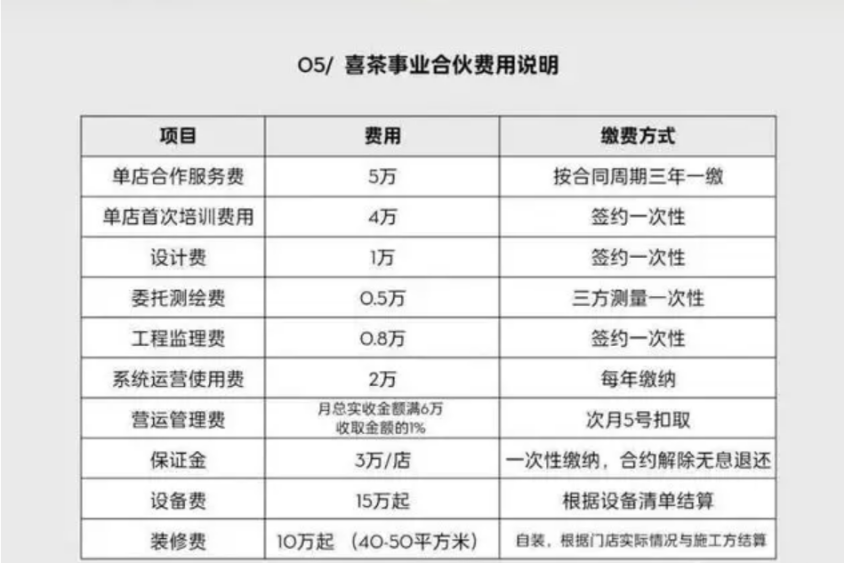

先看加盟所帶來的短期收益。不得不說,跟其它茶飲品牌相比,喜茶的加盟費實在不便宜,光第一年需要繳納的費用就高達41.3萬元。

再看瑞幸和蜜雪冰城的加盟費用,據相關媒體整理,在不算租金人工的情況下,瑞幸和蜜雪冰城第一年的“投資費”約為35萬元和37萬元,且已經包含一定的原料采購費。

相較於辛苦搞直營,喜茶的這筆加盟費確實很可觀。喜茶曾透露開放加盟首天就收到1萬多份加盟申請,那麽,實際情況又是如何?

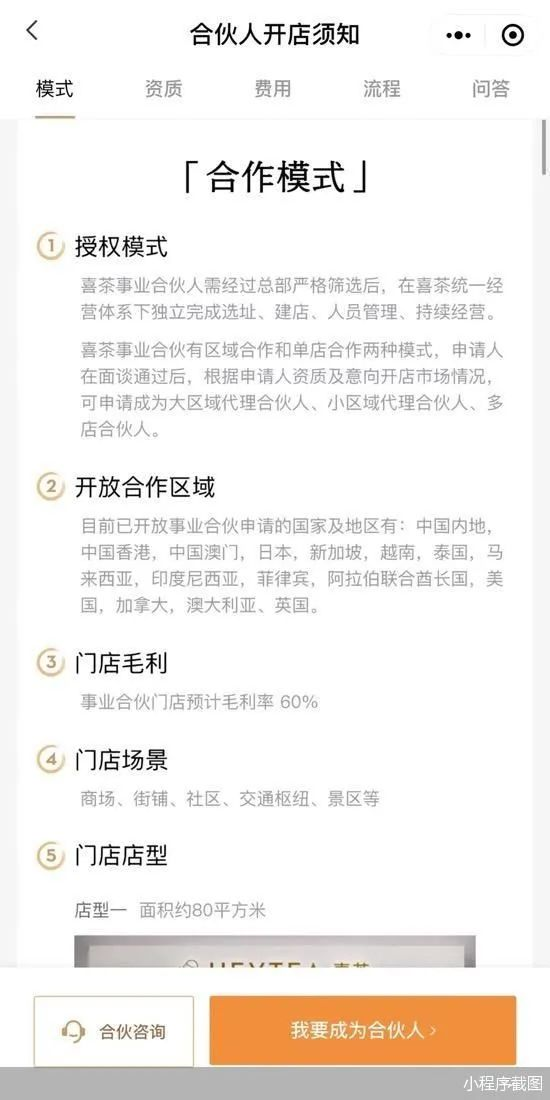

去年11月,喜茶宣布面向事業合夥人放開加盟,主推50平米以內大小、加盟費用50萬元以內的店型,不過此次事業合夥人為“有限”招募,要求必須為喜茶員工、在門店工作超過3個月、通過門店4個崗位的晉升考核、連續3次以上通過現有門店標準的食安品控督檢考核,具備店長任職能力。

目前,喜茶並沒有對外公布加盟店的數量,但曾透露在春節後加盟店約有20家左右。如此看來,喜茶的國內加盟情況並不算熱烈,這可能與喜茶對加盟商的高要求有關,比如要求100萬以內流水,也跟目前消費市場較為冷淡,投資情緒更謹慎有關。

在這樣的背景下,喜茶出海的理由就不難猜測。一方面,國內下沉市場的想象空間,遠不如海外市場廣闊。據墨騰聯合2022年發布的數據顯示,東南亞消費者一年在新茶飲的消費高達36.6億美元(約268億元人民幣)。

據外賣服務平台GrabFood數據顯示,東南亞市場消費者平均每人每月購買4杯珍珠奶茶,泰國消費者則平均喝6杯。與國內相比,即便是在新茶飲盛行的2020年,也僅有三成消費者月均能喝10杯奶茶,由此可見,國外市場的“喝茶”習慣早已培育出來了。

另一方面,供應鏈規模優勢也是喜茶出海的目的之一。去年以來,大部分茶飲的原料價格都在上漲,但終端產品卻反而要降價,喜茶的成本壓力進一步加大。因此,喜茶也希望通過國內外加盟擴大銷售規模,獲得更強的議價能力。

最後,出海對喜茶品牌的影響,會是正面大於負面。一來,當前喜茶的國外市場幾乎是空白的,通過“出海”能為品牌賦能,也為國內市場“造勢”。

二來,喜茶的品牌影響力主要是在國內,即便其海外加盟模式最終走不通,對國內品牌的影響也相對更小。既然“加盟模式”勢在必行,喜茶先從海外著手,反而有機會搶占先機,實現彎道超車。

加盟生意的“難言之痛”

加盟生意看上去容易,做好很難,海外加盟則更是“難上加難”。

首先是加盟管理問題。此次喜茶啟動國內加盟計劃,便被吐糟“太快太急”。有加盟商表示,喜茶從籌劃開店,到完成裝修培訓,僅花了約一個月時間,無論是店裝、人員培訓等管理都不到位。

比如湖南郴州的喜茶門店裝潢就被吐槽太“接地氣”,也有部分門店選址不佳,周邊環境較為混亂。此外,據時代周報報道,有消費者表示加盟店產品的口感與直營店不同。

其次,是如何保障經銷商利益。這年頭,加盟商幾乎成了“稀缺資源”,面對逐漸飽和的茶飲市場,大家的態度都更加保守,投資回報期是大家首先考慮的問題。

但反觀喜茶這邊,其對加盟商的要求“不降反增”,比如上文提到的40萬元左右啟動資金,100萬元驗資等條件。而且,在實際落地時驗資要求甚至要求300萬元,還要保證後續能開出一定規模的門店。

如此高要求下,喜茶能幫加盟商賺到錢嗎?據喜茶介紹,其事業合夥門店預計毛利率將在60%。但通常來說,扣除各項經營成本後,茶飲行業的單店凈利率大約在25%左右。

簡單測算一下,加盟喜茶的啟動資金要40萬元左右,外加人員水電等至少得先投入約60萬元。如果加盟商想在一年內回本,每月凈利潤大概要在5萬元,營業額大概在20萬/月,按喜茶平均20元/杯的價格來算,每日要賣333杯才行。

喜茶倒是曾對外公布,其加盟店日均銷量2000杯,不過蜜雪冰城單店的最高銷量也才3000杯+,翻查了相關報道,有媒體蹲點測算喜茶的單店日銷量能有200杯左右,跟喜茶公布的數據有不少出入,經銷商的顧慮也不無道理。

而一旦經銷商著急回本,就可能存在更多的安全隱患。以蜜雪冰城為例,多家門店都曾曝出食品安全問題,在黑貓投訴平台上,一個月就有200多個投訴,可見,隊伍越大,隱患越難根除。

最後,當加盟腳步邁至國外,管理難度也會一再升級。以投資回報周期為例,由於國內外市場情況不同,人工、租金成本都較國內更高,回本時間也可能會更長。

另外,供應鏈成本也是另一難題,當前的新茶飲產品大多離不開新鮮水果,但要拿下優質水果就要掌控源頭供應鏈,而且對企業的運輸、存儲、基建設施都是很大的考驗。

這一點也是喜茶與蜜雪冰城的重要區別,因此,雖然喜茶看似成為了蜜雪冰城的“高級版”,發展路徑也越發相似,但喜茶的供應鏈仍未打造出護城河,因此,喜茶“出海”,不確定性仍然很大。

新茶飲的“大航海時代”

不過,我們也可以從喜茶、奈雪等品牌的“直營出海”歷史上,找到一點啟發。事實上,喜茶、奈雪等品牌早在2018年前後就已奔赴海外,但成績卻並不理想。

喜茶和奈雪都不約而同將新加坡作為出海第一站,因為新加坡華人較多,消費水平較高,更符合品牌的高端定位。此外,日本則是大多茶飲品牌的第二站,落戶日本對提高品牌的時尚度和知名度有不少幫助。

不過,目前奈雪新加坡店和大阪店已經暫停營業;曾宣稱將在2020年進軍東京的喜茶,也因疫情暫緩腳步;一度因周傑倫而出圈的奶茶店machi,如今也關閉了東京門店。

反觀蜜雪冰城,同樣在2018年開出越南首店,目前在海外已有4000多家加盟店,更成為首個沖出亞洲的茶飲品牌。

喜茶要“復制”蜜雪冰城,首先要拆解的恐怕就是如何順利將門店搬到海外,此前喜茶、奈雪也曾接連擱置過海外店計劃。

首先,需考慮如何將供應鏈順利搬到海外,以蜜雪冰城為例,其在國內的原材料運輸能做到24小時內送達門店,但海外市場的物流配送本就沒有國內便捷,再叠加國內到海外的運輸,原材料可能存在短缺、配送不及時等問題。

面對供應鏈問題,海外建廠和就近出海是最有可能的解決方案。去年7月,蜜雪冰城就在成都開始建設亞洲總部,之後其自產的茶葉、調味奶漿、等原材料,就能從成都的交通網線就近出海。此外,去年也有消息稱蜜雪冰城將在菲律賓投資椰果椰漿基地。

這些路徑或能給喜茶提供一些“靈感”,不過其未來的供應鏈梳理任務依然艱巨。喜茶目前的國內供應鏈仍有部分原料和配貨依托第三方供給,供應鏈效能未能發揮到極致,出海產品的成本壓力就要由“高端的品牌形象”來扛了。

另外,則是海外經營方式的問題。此前喜茶、奈雪 “直營出海”遇挫,很大程度是因為對海外市場不熟悉,比如海外消費者口味的差異、海外電商、外賣平台的使用、門店選址問題等。

當新茶飲品牌在海外只有兩三家店時,更像是單店作戰,缺少偏中後台的決策團隊支持,會讓他們很難對產品研發、產品推廣做出快速響應。相反,如果能找到在當地有實力的總代理,或者直接在海外招募團隊,就能提高企業在海外的經營效率。

比如蜜雪冰城在香港、印尼、越南都設有經營公司,主要從事采購、加盟、物料等工作,當海外市場達到一定規模,這些都是無法回避的需求。

最後,無論是蜜雪冰城還是喜茶,恐怕大家短期內要直面虧損。截至2022年3月,蜜雪冰城在越南的200多家門店也尚未實現盈利。

當喜茶在國外只有兩三家直營門店時,可以不以盈利為考慮,甚至直接選擇撤店。但當喜茶將加盟戰線鋪到海外,就意味著它只能倒逼自己的供應鏈、海外團隊實現優化升級,甚至是以短暫的虧損作為代價。

不過,對出海的新茶飲品牌來說,從0到1將會很難,但從1到N就有無限可能,先踏出第一步,喜茶才能找到更多可能性,否則做大做強就永遠只能是空談。