美国农业部:中国人4年多喝了45%的咖啡,农民却砍了咖啡树

文:李珂

來源:快消(ID:fbc180)

根據美國農業部(United States Department of Agriculture)近期公布的一份報告,在過去四年裏,瑞幸咖啡、雀巢和Tim Hortons的努力下,中國含咖啡因飲料的整體消費量提高了約45%;不過,許多中國農民對種植咖啡所獲得的利潤並不滿意。

美國農業部還表示,中國從外國采購的咖啡預計在本銷售年度增長5%,而中國主要的咖啡生產省份雲南可能正在考慮增加農民收入和提高咖啡生產吸引力。

這份《報告》,也將“雖然國內咖啡消費逐年增長,但大部分雲南咖農卻越來越困頓”的尷尬現實,再次擺上了桌面。

01

發展的“隱患”

毫無疑問地,中國是全球咖啡消費增長最快、市場潛力最大的國家之一。不過,另一方面,在我國最大的咖啡產地雲南,大量咖農卻入不敷出,不少咖啡園撂荒失管。

1980年代末,由於跨國公司的積極介入,咖啡開始在雲南大規模種植。近幾十年來,雀巢、星巴克帶來的國際標準和市場要求,進一步推動了雲南咖啡業的規範化種植,並成為雲南咖啡產量和聲量不斷提升的重要因素。

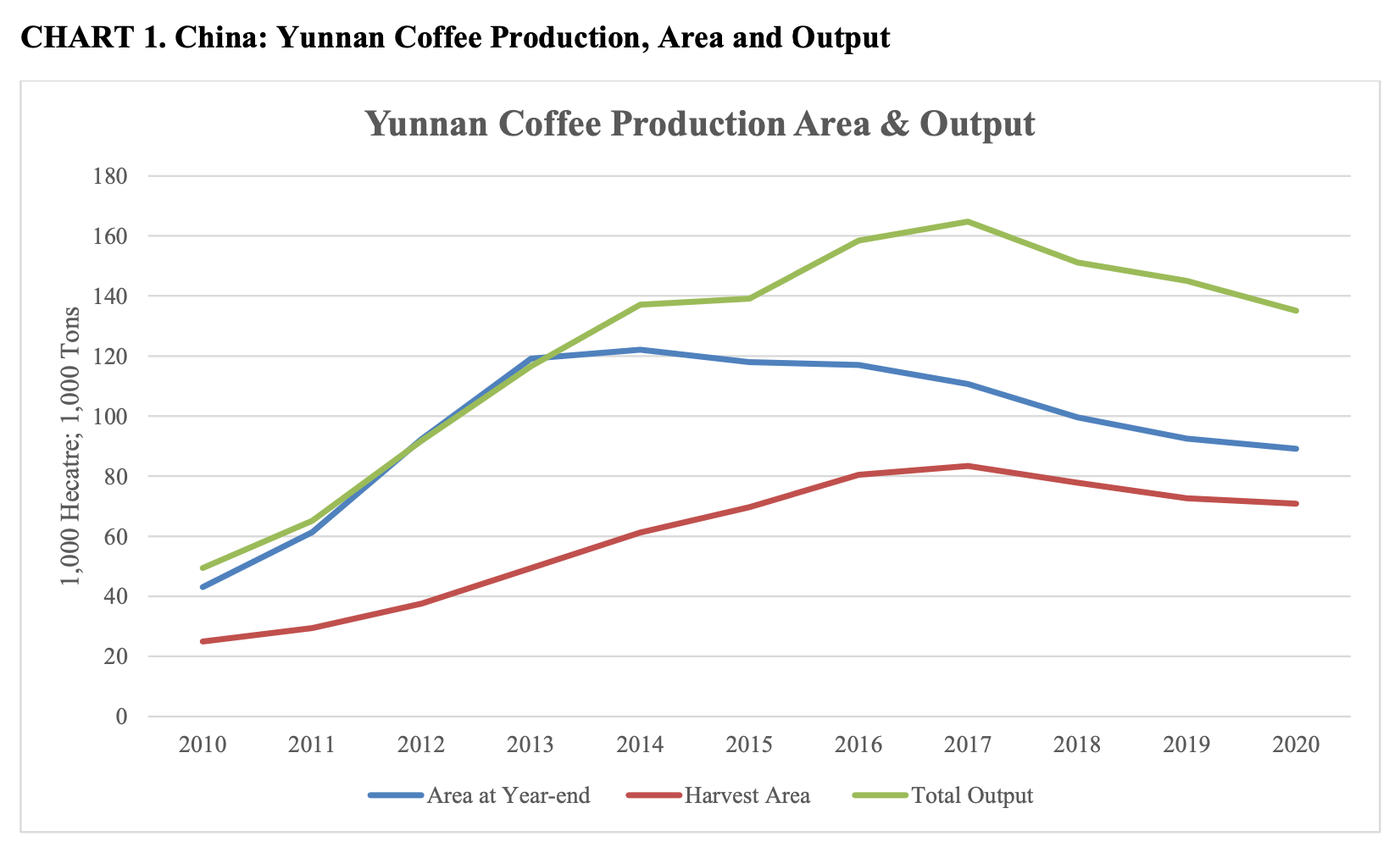

雲南省統計年鑒顯示,2010-2017年間,雲南省在咖啡收獲面積和產量上保持逐漸上升的趨勢,並在2017年達到峰值。2017年,雲南咖啡收獲面積達到8.34萬公頃,占全球1.1%;產量為16.47萬噸,占全球的1.5%,全球排名第13位。同時,雲南省咖啡農業總產值達到25.9億元,全省咖農30多萬戶,總人口達100萬人。

不過,自2018年起,雲南咖啡的種植面積、收獲面積和產量均出現下滑,其中產量多年來維持在10多萬噸左右。生產出來的咖啡大部分作為原料產品供給消費端國內外連鎖品牌,少部分做精品咖啡和自有品牌,產品議價能力和品牌知名度都較低。

有觀點認為,雲南咖啡成了國產之光,但大部分咖農的實際收益,幾乎和10年前沒有任何區別。究其原因,目前雲南咖啡還沒有形成自己的價格體系,而對於大多數一線咖農來說,他們的收益仍然跟著“國際咖啡期貨價格”走。

即便今年雲南咖啡生豆平均價格每公斤30元左右,創2011年以來的歷史新高;但就在這一輪咖啡價格大漲之前,雲南部分咖農已經砍掉了不少咖啡樹,改種四季豆和其他經濟作物。究其原因,在很長一段行業低谷時期,咖農們辛辛苦苦忙活一年,賣出的生豆價格僅為每公斤12-13元,即便不算勞動力和土地成本,也只是個“保本價”,毫無利潤可言。

當然,雲南咖農不賺錢,也有自身發展模式的原因。

咖啡行業的產業價值可以劃分為三個環節,即上遊咖啡種植、中遊深加工和下遊流通。其中,上遊種植環節主要參與者是咖農、種植基地及咖啡莊園,集中度較低,增值空間只占到整個咖啡產業價值鏈的1%,利潤極低。按照聯合國的說法,當一杯拿鐵或卡布奇諾售出,咖農能從中分得0.4%。換算下來,購買一杯40元的雲南咖啡,落到咖農手裏的不到2毛錢。

據一業內人士介紹,雲南省的咖啡企業大多數都參與上遊咖啡種植環節,涉及中遊粗加工環節的企業較少,且技術含量普遍較低。咖啡的精深加工、分銷以及零售等環節大都被國外咖啡企業所占領。近幾年,國際市場上咖啡價格呈現萎靡現象,土地租金和勞動力成本持續增長,咖農及中小企業生產成本不斷增加,咖農收入減少,咖啡企業赤字現象嚴重。此外,“農戶+公司+基地”模式下的產品結構單一、供應不穩定,以及行業層面缺乏認證標準、缺乏國際組織合作,都讓雲南咖啡的長期發展遭遇瓶頸。

值得注意的是,有不少觀點認為,雲南咖啡並非自身不努力,而恰恰是雀巢等“開荒”企業“耽誤”了雲南咖啡的高質量發展。

一位雲南咖啡企業負責人表示,“長期以來,雲南咖啡大部分以生產原料、做初加工為主,賣原料豆,做低質低價的‘三合一’。而整體行業的標準規範不夠,創新升級品牌化也進展緩慢。”從這個角度來看,由於中下遊企業話語權極強,雲南咖啡不得已只能長期走原料路線,在過去多年默默為國際大牌供應原料,最終淪為國際咖啡期貨價格的附庸。

02

自救和出路

當然,雲南咖啡並非沒有“自救”舉措。

例如,早在2008年,雲南本土企業——德宏後谷咖啡集團正式宣布停止對雀巢的原料供應,開始生產速溶咖啡。到了2010年之後,以雲南咖啡廠、愛伲、中咖、景蘭等為代表的加工企業開始精深加工,正逐步改變以往僅以生豆進行交易的市場局面。根據《2020年雲南省咖啡產業發展報告》,雲南已建立中咖、雲潞、景蘭、合美、比頓、天栗、十岸、新寨、雲啡等多家咖啡企業品牌。

但現實是,近年來雲南咖啡咖啡產量下降的趨勢仍在持續。

《報告》顯示,在2021年10月-2022年9月的一年期內,雲南咖啡產量預計將下降至175萬袋(每袋 60公斤)。伴隨著產量的不斷下滑,雲南的許多咖農也正意識到咖啡生產的利潤較低,從而轉向其他作物。雖然在2014年-2019年間,雲南官方在促進咖啡生產改善方面出台了一些方案、舉措,但近年來支持咖啡生產擴張的計劃並未持續公布。

同時,市場似乎也沒有留給雲南咖啡更多時間,進口咖啡豆或將替代雲南咖啡,成為中國咖啡消費市場持續增長的受益方。

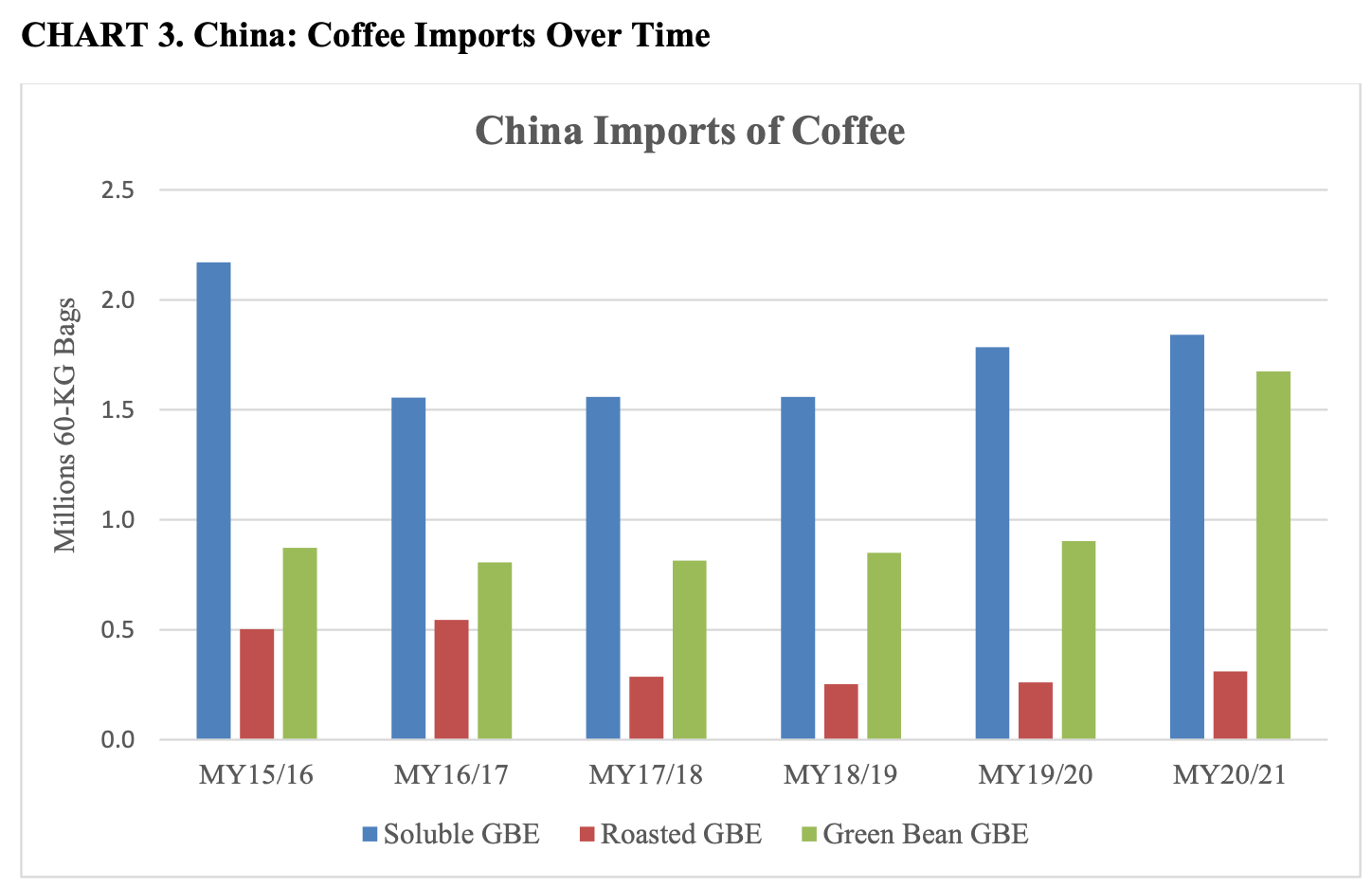

《報告》顯示,在2016年-2021年之間,中國的咖啡豆進口量出現了大幅增長。2021年,中國咖啡產品的總進口量超過380萬袋,比2020年進口量高出近30%。由於二三線城市對咖啡的需求推動了國內咖啡消費的增長和擴張,預計2022年中國的咖啡采購額將達到近160億美元(約1000 億人民幣),比2021年增長5%,進口量則將達到400萬袋。

好消息是,2022年雲南的咖啡產量下降趨勢似乎會得到抑制。

《報告》分析認為,去年以來,全球最重要的咖啡產區巴西受幹旱、凍災等自然災害影響導致減產30%,新冠肺炎疫情的蔓延又使得咖啡原產國和消費國之間的供應鏈發生很大遲滯,國際物流成本也不斷增加。多重因素導致今年的咖啡期貨價格大漲,阿拉比卡咖啡豆的價格基本上達到7年內的最高水平,與之掛鉤的雲南咖啡價格當然也水漲船高。

此外,雀巢和星巴克等頭部企業都開始建立生產基地並購買了大量當地咖啡豆供國內消費。其中,星巴克在中國的咖啡館也開始零售“單一產地”的雲南咖啡豆。

此外,從消費端的數據來看,中國的咖啡行業也的確欣欣向榮,前景廣闊。

《報告》指出,中國一線和二線城市消費者的咖啡消費將會持續增長,預計未來幾年一二線城市超過50%的白領將繼續增加咖啡攝入量。此外,一線城市引領的趨勢可能會刺激二三線城市咖啡消費和咖啡文化的更大擴張。2020年,中國咖啡零售店總數達到10.8萬家,其中75%的門店位於一二線城市。據估計,未來幾年中國咖啡的銷售額還將保持5%的復合增長率,到2023年,門店數將超過12萬家。

在漫長的發展過程中,“雀巢們”究竟是拯救了雲南咖啡,還是“耽誤”了雲南咖啡,業內至今仍爭論不休。但站在新的歷史節點上,雲南咖啡由原料提供者向本土品牌的轉型已成必然。無論是在提升生產加工的標準化和產品質量的穩定性,還是在培育精深加工能力上,雲南咖啡都需要一次重新出發,才能讓咖啡原產地的“光景”與外界所感知的“光鮮亮麗”不再背道而馳。