新茶饮难逃「七年之痒」

如果從2015年開始算起,新茶飲在國內已經有7年。

以2018年為分水嶺,新茶飲上半場的潛在市場規模逼近500億元,名義上已經超過了咖啡行業,“喝杯奶茶”成了日常社交方式,相較於前幾年的噴湧式發展,眼下新茶飲高、中、低端市場競爭趨近1:2:1,形成了“高端喜茶奈雪、腰部品牌分明、低端蜜雪冰城”的局面。

門檻低、模式極易被復制,同質化現象成了新茶飲的“重災區”。根據第一財經調查顯示:2021年全國數量活過1年的奶茶店僅占18.8%,近8成的新品牌茶飲店倒閉。上市不久的奈雪的茶,一份招股書揭開了新茶飲市場賺錢難的窘態:三年累積虧損超一億元,截止目前,奈雪市值相比之前縮水近60%,現仍處於虧損狀態。

一方面,資本催熟下的快速規模擴張,供應鏈的不足、競爭的加劇讓新消費玩家們進退維谷,茶顏、茶百道等選擇漲價以解決成本高企,“老大哥”喜茶似乎也到了平台期,2020年的銷售額增長率走低,凈利率也低於C輪時的8.97%;另一方面,腰部及下遊品牌也開始謀求轉型與變道,新茶飲市場開始陷入“新品牌難紮根,低端品牌上探不易,高端市場賠錢賺吆喝”的尷尬局面。為此,這篇文章我們將主要探討:

新茶飲7年,玩家們究竟在競爭什麽?

站在2022年,如何看待未來的新茶飲?

01

百家爭鳴

對於新茶飲來說,2015年是一個特別的年份。

奈雪的茶和喜茶相繼出現,分別推出自制鮮果茶和芝士奶蓋茶,這也是新茶飲的早期雛形。新茶飲在外觀、口感、制作工藝上和傳統粉沖奶茶有著明顯區分,在移動互聯網的整合營銷傳播中,喜茶、奈雪們成了第一批自帶流量的網紅店:以喜茶推出的當季限定“多肉葡萄”為例,日銷量最高達到10萬杯,點單量占17%。

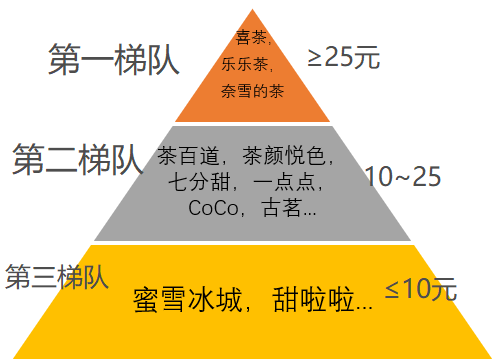

風口在資本的擁躉下一觸即發,諸多傳統連鎖奶茶店選擇轉型,一眾新品牌順勢而起:樂樂茶、春陽茶事、貢茶、古茗、CoCo、一點點等。新老玩家們紮堆起哄,新茶飲這把火越燒越大,據新眸不完全統計,目前國內已有近50萬家奶茶店,新茶飲品牌超過160家,競爭激烈程度可想而知。如果按照客單價,新茶飲大致可分為3個梯隊:

圖:新茶飲玩家結構圖(由新眸繪制)

起初,各品牌地域性比較強,多在創始地和周邊省市,占據地域特色和優勢,比如長沙的茶顏悅色、江浙滬的滬上阿姨、北京的煮葉、南京的伏小桃和拾叁茶等;還有一批靠單點突破、在垂直細分賽道深耕的“小而美”品牌,比如楊枝甘露出圈的七分甜、半杯料的書亦燒仙草,主打豆乳奶蓋的半仙豆夫等。

後來,在產品的基礎上,逐步分化出低端(性價比)、中端(顏價比+口感)、高端(高品質體驗+社交屬性)的分層消費格局。

從經營方式上來看,第一梯隊的門店以直營為主,由茶飲品牌總部直接投資運營。相較於傳統加盟連鎖方式,直營店在整合內部資源和品牌上更易於管理,但弱點就在於需要前期的“三高投入”,即高資產、高資金和高人力,發展完全依賴自有資源,理論上不利於快速搶占市場。

喜茶有點不一樣,按照CEO聶雲宸的思路,把門店作為品牌的唯一輸出窗口,直接切入高端市場,先用有調性的設計感門店吸引年輕人眼球,再用有想象力的搭配制作餐飲抓住年輕人的胃,積累一定的品牌熱度後,議價能力也水漲船高(“燒錢鋪門店”戰略)。與它相對應的奈雪的茶,單店面積200平以上,店面打造方面側重為都市女性提供休閑社交的生活場景,“軟歐包+飲品”的爆米花效應也屢試不爽。

這種擴張策略被資本競相看好,2016年至今,兩家分別多次獲得數億融資,擴張速度越來越快。截至目前,奈雪和喜茶的門店數量均超過800家,但從市場反映來看,高速擴張的同時食品安全問題頻發,質量內控體系問題開始暴露。

星巴克第三空間一定程度上啟發了新茶飲玩家:在標準店基礎上,喜茶先後開出了黑金、PINK、DP等主題店,把門店作為傳播品牌文化的媒介;CoCo、巡茶等中低端也對部分門店進行升級,整體裝修提高設計感;小店變大店,增設休閑區,商品的售賣也從“外帶+快消品”轉變為售賣“休閑體驗空間”為主。

就這點來看,跑得較快的喜茶,仍以“銷售緊張感”作為營銷策略。每周發布新品,如莓莓桃桃、芒芒莓莓,為的是把老粉絲留住,制造期待感;借助網絡媒體刷新熱度,本質上將飲品作為一種“社交貨幣”傳播,讓買到新品的用戶產生炫耀式的滿足感。

彭心的思路是,未來應該是經典與新產品共存的狀態,於是我們能看到,奈雪的茶產品也不集中於軟歐包,增加了草莓魔法棒、奶酪芋頭山等甜品。靠著數據化供應鏈優勢,奈雪的茶采用小眾時令水果,小批量測試迭代後,打造出了爆款“霸氣玉油柑”。反觀喜茶,它善於利用用戶創作打造爆款,對私域流量池進行精細化營銷管理、追蹤用戶混搭配料的數據、積澱出重復度最高的搭配,並發展成標準產品,比如爆品“芝芝莓莓桃”。

02

癢在什麽地方?

奈雪的茶上市,是新茶飲的一個高光時刻。

同時也讓我們明白,原來外表靚麗的茶飲第一股,其實也沒真正“賺到錢”。根據招股書,奈雪自2019起年起營收突破了20億元,但利潤一直是個難題。盡管如此,奈雪仍計劃於2021年、2022年在一線城市、新一線城市分別將開設約300間及350間標準店,其中,約70%將規劃為主打高端咖啡業務的“奈雪PRO”店。

門店快速擴張的背後,其實暗藏危機:食品安全、產品質量的把控、內部管理、擴張成本高企、凈利潤低等問題,都是懸在新茶飲企業頭頂的達摩克裏斯之劍。就這點來看,奈雪的計劃未免有些操之過急。

奈雪暴露出的問題並非個例,某種意義上來說,茶飲品牌的擴張並非是企業自主決策,背後還有投資方的強烈驅動。企業經過多輪融資後,估值不斷抬高才有機會上市,投資方的盈利邏輯和企業並不一致。

前者更看重估值,關鍵指標就是門店數量、城市布局網絡以及營收水平,至於企業本身是不是盈利並非是最重要的。前段時間茶顏悅色漲價,官方解釋原因在於:積累的品牌紅利和依靠規模擴大帶來的采購紅利,已經不足以支撐原材料和其他成本叠加的逐年走高。言外之意,品牌的流量紅利正逐漸消散。

流量效應衰減還在於茶飲產品同質化嚴重,單靠純飲品打法形成的短期優勢,並不足以讓新茶飲品牌的市場地位穩固。盡管喜茶、茶顏悅色等一直在推陳出新,但市面上接受度最高的仍是經典款,“創新了”但不被買賬,這也是獲客率和復購率低的根結所在。

可能是意識到了這些問題,喜茶的降價在近日一片漲價聲中脫穎而出,涵蓋了果茶、乳茶、純茶等諸多單品,下調幅度在3-7元不等;現在打開小程序喜茶GO點單時,還會看到喜茶已經上線了“要平價”“要簡單”兩個類目的產品,價格在20元左右。

雖然喜茶對外稱“本就不是高價飲品”,但個中緣由很值得玩味:首先得益於其品牌勢能和規模效應;其次是公司上遊供應鏈比較完整,議價能力也較強,才有能力在產品配方、用料和品質不改變的前提下降價;最後,是喜茶試圖以高端品牌勢能叠加“性價比”的手段,來收割更大的消費市場,爭奪七分甜等中低端品牌的顧客群體。

降價並不是喜茶第一次的下沉操作,2020年喜茶上線低價子品牌“喜小茶”,相比之下,前者側重高端市場的低消用戶,後者則直接滲入下沉市場,喜茶采取的是裏應外合的策略。再看蜜雪冰城,上探高端市場推出“M+”,意味著不同梯隊品牌也陷入了混戰,在下沉市場的紅海中,硝煙依舊彌漫。

03

不通、不癢

新茶飲兼具快消品的“快”和服裝的“爆款邏輯”特點。

一方面,新茶飲門店分布廣泛足夠便利,用戶消費頻次高、數量多,購買決策時間短;另一方面,同質化的行業通病,要求不管是從價格,還是配方或外觀,產品在“性價比”和“創新”中,至少要切入其中一個才能做出爆款制勝。

新茶飲像是“事件營銷、話題營銷、打造IP、饑餓營銷、情感營銷”的結合體。Z世代年輕群體和白領階層是新茶飲消費的主力軍,它們追求個性時尚潮,對新事物、新概念接受度高,也敢於嘗試。基於這個現狀,新茶飲玩家們大都采用了當下“兩微一抖加快手”的主流媒體平台。

例如早期的“答案茶”,在抖音發布融合星座占卜文化的小視頻,成功切入新茶飲中“好玩+好喝”的細分市場;喜茶更是把流量玩明白了,廣泛投放商業廣告,借助七小時排隊效應,成了消費者心裏“必須打卡”的網紅地,但這也暴露出新茶飲市場高迭代、離不開網紅基因的困境。

和一些新茶飲品牌的盛極而衰如出一轍:“網紅店”的意義往往脫離了產品本身,更喜歡講故事和情懷,重營銷套路。多數人覺得,如果去網紅餐廳不是為了拍照發朋友圈,那將毫無意義。跟風之後,換個新的網紅店打卡,也是常有的事。

張磊曾在《價值》書中提到一個觀點,“守正用奇”。

新茶飲的“正”源於產品本身。品牌創立之初,往往遵循著“產品為王”法則,根據消費者的偏好研發產品,尋求反饋並更新迭代,構建供應鏈。“用奇”是圍繞產品的方式,無論是擴張,還是對配方和用料、營銷方式、商業模式創新,在消費升級的今天,創業者們容易忽略的是,大眾對消費、服務創新的高期待值,往往是在產品質量好的前提下。