生鲜电商加速洗牌,最大黑马已经出现

文:顧影

來源:電商行業(ID:dianshanghy)

01

打敗永輝、盒馬,樸樸成為生鮮電商黑馬

生鮮零售行業向來人頭攢動。

前有“老三團”、每日優鮮、叮咚買菜等初創頭部生鮮電商,後有京東、美團、拼多多等巨頭湧入。

而在眾多頭部玩家的夾縫中,冒出頭的是樸樸。

在這一賽道上,樸樸顯得非常低調,默默無聞,但卻一鳴驚人。

憑借“純線上運營+前置倉配送”的模式,在永輝超市總部的地盤——福州,樸樸直接碾壓永輝、逼退盒馬,成了生鮮霸主。不僅如此,成立僅僅6年,樸樸已經實現150億元的營收。

而且,它還在街頭打出了特色,在美團黃、餓了麽藍、京東紅之外,“樸樸綠”成了奔走於廣深街頭的新勢力。

在勁敵林立的背景下,樸樸崛起如此之快,還得從其定位及模式講起。

樸樸最大的優勢,就在於性價比和配送速度。

論性價比,樸樸的商品價格普遍不高,與永輝、盒馬相比,其優惠力度堪稱“生鮮界的瑞幸”;論配送速度,樸樸的slogan是“30分鐘快送超市”,下單半個小時左右就可以送達,勝過沃爾瑪和京東到家。

不僅如此,樸樸超市堅持全品類運營,其SKU多達3500個,是目前業內最多的。除了生鮮外,用戶還可以買到美妝、母嬰、鮮花、文具等。

在“SKU+性價比+半小時達”的一套組合拳下,樸樸成功打動用戶,找到了賽道的破局點,故而得以迅速崛起。

而另一方面,雖說樸樸只做線上生意,但其在線下的宣發推廣上也是下足了功夫。

在地鐵電梯、公交站台、寫字樓公屏等地方,樸樸的綠色廣告牌鋪天蓋地、無孔不入。

尤其生鮮是貼近生活的行業,線下的廣告轉化率通常更高,樸樸在人流量最大的地方打廣告,簡單粗暴卻有效。

不僅如此,相較於線上高昂的獲客成本,樸樸的線下獲客辦法非常樸素,通過自建地推鐵騎,為各類消費群體送上來自樸樸的“關懷”。

為了讓年輕顧客注冊下單,綠泱泱的地推大軍掐著飯點和下班時間守在寫字樓下面,只要注冊並完成下單,就送一個多肉小盆栽或小水果。還有的蹲守在小區或居民樓附近,給下班回家的打工人送洗衣液、抽紙等等。

凶猛地推加上爆炸式宣傳,為樸樸拉到了一大批的用戶。數據顯示,截至2021年7月,樸樸APP的下載注冊用戶達1.7億。

當然,拉用戶只是第一步,能否吸引他們繼續下單更重要。對此,樸樸APP給與了極大的優惠補貼,新人下單能以0.99元購買到原價20元的商品,還派發188元的優惠券。

在高爆光量和超常規的優惠力度下,用戶紮堆於樸樸也不奇怪。

供應鏈+配送效率,助力樸樸走向聚光燈

加之京東、永輝超市、蘇寧等大型商超紛紛試水前置倉,生鮮平台陷入了第二輪混戰。

生鮮電商身處險境

樸樸加大布局前置倉的力度之際,生鮮巨頭每日優選和叮咚買菜卻相繼傳出“撤城”的消息。

今年6月底,每日優鮮在3天內關閉了9個城市的業務,僅剩下北京、上海、天津、廊坊這四個城市的站點,其中廊坊更是只剩一個前置倉。

要知道的是,2019年頂峰時期的每日優鮮進入了全國20個城市,前置倉超過1500個,現在每日優鮮的前置倉數量只有625個,不到高峰時期的一半。

無獨有偶,叮咚買菜也停止了天津、廊坊、宣城等十多個城市的相關服務,目前可查到的運營城市只有28個。

每日優鮮和叮咚買菜拋棄二三線城市,將業務聚焦於北上廣深等超一線及其他一線城市。除了降本增效的需求外,更重要的原因在於前置倉模式無法復制到低線城市及下沉市場。

在低線市場,用戶對價格的敏感度更高,價格越高,就越沒有吸引力。加之低線市場的消費者往往更習慣去菜市場,前置倉模式在低線地區很難生存,更難以盈利。

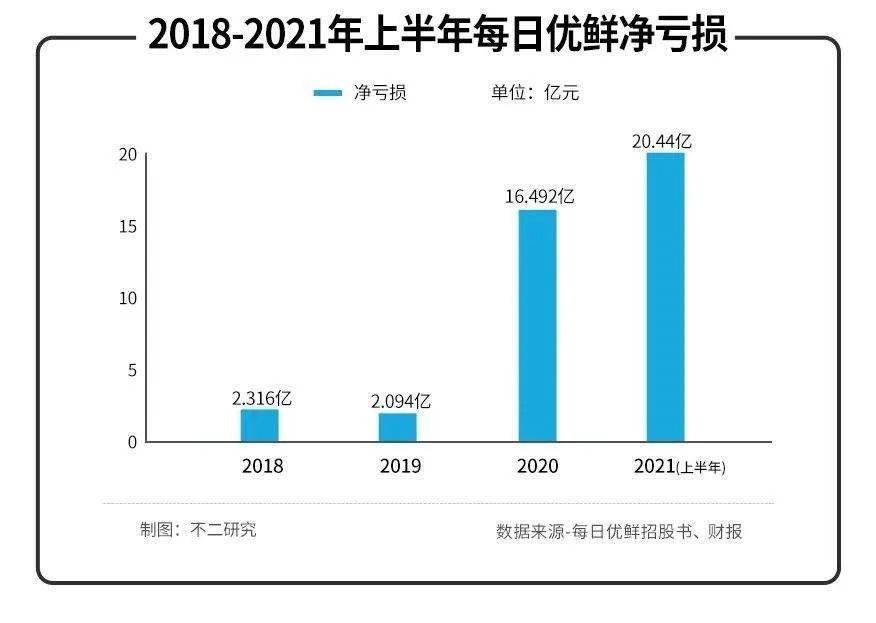

以“前置倉模式”的開創者每日優鮮為例,盡管其一度宣稱在北京趨於實現盈利,但整個公司一直處於大規模虧損中。

2018~2020年,每日優鮮凈虧損分別為22.3億元、29.1億元與16.5億元。2021年,公司的凈虧損更是高達37億元。

(圖源:不二研究)

作為第一批生鮮電商玩家,每日優鮮和叮咚是少有的“幸存者”,同時期的大部分生鮮電商企業已經被淘汰了,甚至淪落到查無此家的境地。

曾經的“老三團”之一的十薈團,前後完成7輪融資,金額超過10億美元,可謂風光一時。

但當巨頭與資本集聚,補貼、燒錢、搶人、搶地盤等大戰拉開,互聯網領域上演的戲碼延伸到了生鮮電商。但燒錢換規模的打法並沒有在這裏生效,反而將它們拉下深淵。

十薈團創始人兼CEO陳郢曾承認,“因為此前的補貼戰等擾動,公司呈現出不健康的發展狀態”。最終,十薈團開始關停合並,直到放棄。

在此之前,還有當時的生鮮電商獨角獸“呆蘿卜”、易果生鮮等,都先後宣布破產重組,從而在大眾的視野裏消失。

無數的前車之鑒,似乎都證實了補貼戰並不適用於生鮮電商。

對於樸樸來說,盡管取得了階段性的勝利,但能否將這一趨勢延續到底,還需時間的考驗。