7月食品饮料融资31起仅16亿,资本抛弃腰部项目?

文:Lucy

來源:Foodaily每日食品(ID:foodaily)

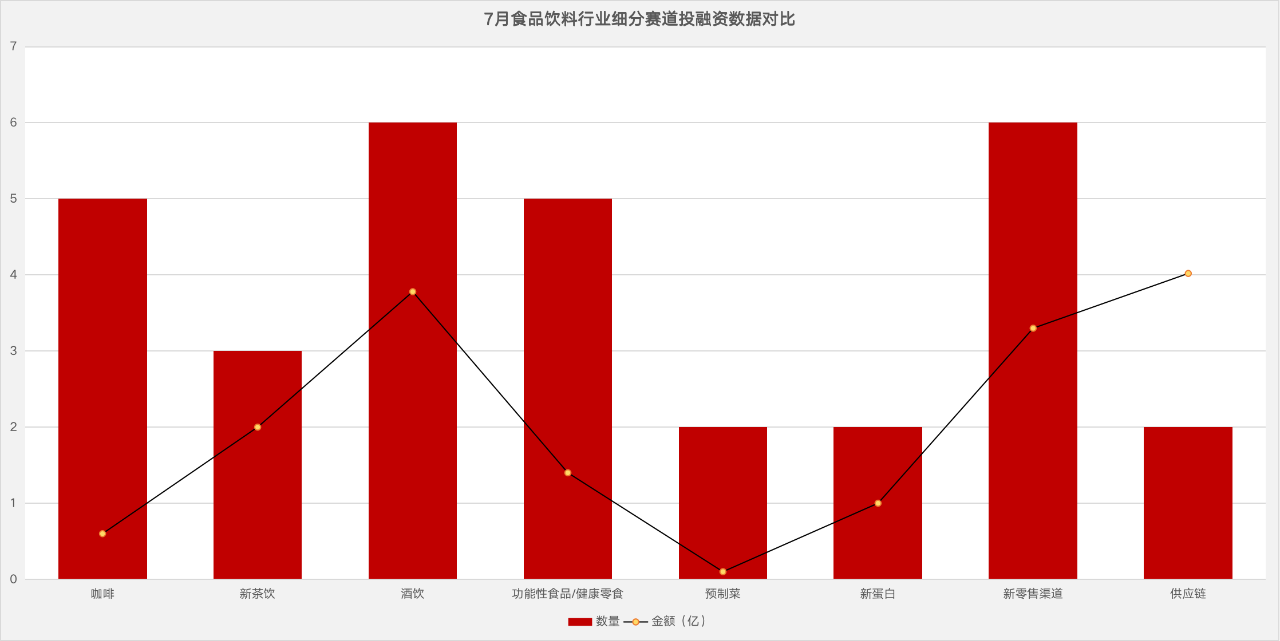

根據Foodaily每日食品不完全統計,2022年7月食品飲料行業共計發生31起投融資事件,總金額僅有16億,其中12起融資未披露金額。

另外除投融資外,中式快餐連鎖企業「鄉村基」、百年老字號「德州扒雞」、乳業新勢力「認養一頭牛」沖刺上交所IPO上市;以及食品調味料供應鏈企業「寶立食品」7月15日成功IPO敲鐘,募資4.02億人民幣。

以下為Foodaily每日食品獨家整理的2022年7月份食品飲料賽道的詳細融資情況:

從細分賽道來看,酒飲、新零售渠道、供應鏈三大賽道最為吸金,分別獲得3.78億、3.3億和4.04億人民幣融資。

但供應鏈之所以能成為融資最多的賽道,是因為「寶立食品」IPO上市,首次募資達4.02億人民幣,且由於近兩年新消費風起,消費供應鏈企業已然成為背後的贏家,當前寶立的股價已從上市之初的10.05元/股飆升至如今30元/股(截止8月1日15:00),累計漲幅達到300%。

從融資數量上看,酒飲和新零售依然是獲得融資最多的兩大細分賽道,均為6起。值得注意的是,酒飲賽道中,金額最高者為西鴿酒莊,金額達數億元,投資者之一為挑戰者創投,此次融資後,挑戰者資本及唐彬森的“酒業帝國”依然覆蓋了白酒、啤酒、葡萄酒等。

而新零售渠道的兩筆“熱錢”都融在了生鮮賽道中,如每日優鮮、錢大媽,錢大媽雖未披露具體金額,但已融到了E輪,上一輪融資也拿下了數億元。

不過每日優鮮在剛公布拿到2億融資後的幾天,就被曝“解散”,如今據多家媒體報道,每日優鮮的融資款項還未到手,其對外只宣布,關閉30分鐘極速達業務,並未解散。同一時間,據「新熵」調查,每日優鮮的供貨商欠款總額已1億元左右。

早期項目(天使/種子輪、A輪)比重較高,占到60%以上。甚至11起A輪系列中,有4起都是Pre-A輪。

而B、C兩個系列輪次無融資,更多則是D/E輪和IPO上市階段,融資數量為6起。

過億項目的輪次亦能看出,中腰部項目或許正在受到資本市場的冷落。7個明確金額的過億項目如悸動燒仙草、西鴿酒莊、每日黑巧、倍生生物、每日優鮮、億加便利、寶立食品中,融資輪次均為早期項目,或IPO上市階段。

雖未披露金額,但大概率在億元級別的利和味道、錢大媽,兩個項目的輪次均在D輪及以上。

喜茶、奈雪兩大品牌品牌頻頻降價;茶顏悅色漲價;季節性水果、小眾水果輪番出場;奶+茶+水果+麻薯、椰果等各類小料的組合已然玩不出新花樣......經歷了過去兩年多時間的喧囂,新茶飲在定價、食材拼配、營銷創新等各方面的天花板已然顯現,資本也對這一波“傳統”新茶飲品牌的興趣降低。

如今市場再將眼光轉向更細分的賽道,如燒仙草、檸檬茶、水果茶等,融資之外,新開店、及新茶飲品牌的新增產品中,手打檸檬茶在近一年間呈爆發之勢;而在燒仙草細分市場中,悸動燒仙草也屬頭部品牌之一,雖仍處於早期融資階段,但其已成立14年,目前全球已有2500+門店。

同時精品咖啡連鎖品牌、頭部新茶飲品牌在自身業務之外,也開始建立品牌矩陣,開始投資其他品牌,如奈雪投資茶乙己、manner投資阿嬤手作,喜茶、茶顏也都在陸續投資。

而咖啡內卷很嚴重,但內卷的持久戰也才剛剛開始。就近一年的咖啡投融資現象來看,在2020年疫情緩和後,精品速溶咖啡的融資速度就逐漸降低,三頓半、隅田川、時萃、永璞等頭部品牌的優勢保持得還較為明顯。

連鎖咖啡品牌的融資還在持續,但很明顯,投資重點移到了區域性咖啡品牌,如比星咖啡、.jpg咖啡目前都還算是廣東本土市場品牌;且上半年的咖啡融資中,FELICITY ORIGIN果咖、八福咖啡SOBUFF都源於廣東省;DOC、RUU則是長沙本土品牌;小洋僑來自海南;歪咖啡起於寧波等。

上海一直以來是咖啡品牌聚集地,競爭早已白熱化,加之上海、北京等一線城市的咖啡消費飽和度都較高,下沉是必走之路。那資本將投融資眼光投向長沙類的網紅城市,或其他一二線市場,也是趨勢所使。

此次融資金額最高的就是西鴿酒莊。據介紹,西鴿酒莊創立於2017年,主要生產葡萄酒,2021年突破2億元銷售大關;2022年截至4月底,「西鴿」的訂單簽約量便達到了2021年一整年的銷售量。據悉,西鴿的融資也是中國精品葡萄酒領域第一筆有規模且專業的融資。

除低度酒(果酒、葡萄酒)外,近兩年關注較多的兩大酒飲細分品類還有白酒、精釀啤酒。白酒雖融資輪次不多,但幾乎每一輪的金額都不低,整體來看,白酒的融資聚焦場景創新、傳統煥新、數字品牌等。

精釀啤酒則相反,融資數量多但金額不高。據《天貓啤酒趨勢白皮書》顯示,精釀啤酒市場正在高速增長,2021年,我國精釀啤酒的消費增速遠高於整個啤酒市場。這樣的高速增長,不僅讓眾多新品牌誕生,更讓百威、嘉士伯、青島等傳統品牌也推出精釀啤酒;盒馬、海底撈等也在布局精釀啤酒......

但在中國市場,除白酒有明顯的頭部品牌,如茅台,果酒、精釀啤酒、葡萄酒等多細分類目雖前景可期,但並未出現領軍品牌,未來還會有更多新變數。

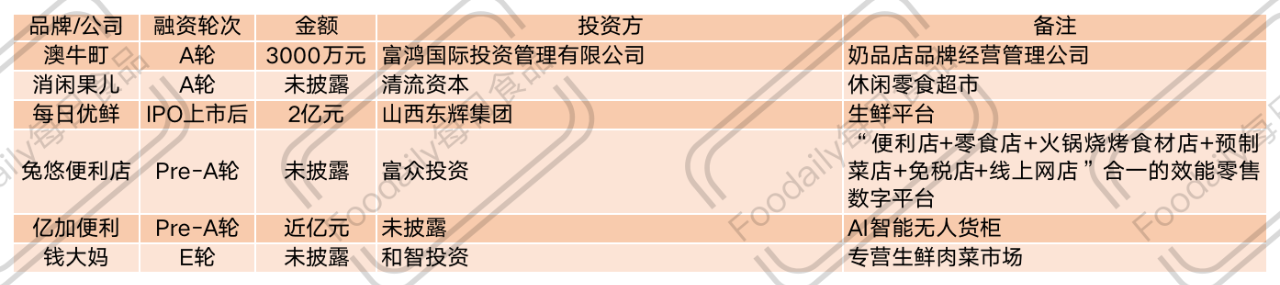

無論是數量,還是金額,7月的新零售渠道都居於領先地位。

7月新零售融資品牌

其中,如前文所言,每日優鮮公開2億融資後被曝“解散”;錢大媽完成E輪融資,不過此前也曾被曝,加盟商多數虧損。

不過生鮮電商,一直以來就不被看好。冷鏈、供應鏈、產品標準化等各個環節都在耗費成本,且中國的生鮮電商平台一直都在打“燒錢”價格戰,更別提盈利了。中國研究中心數據顯示,國內生鮮電商領域,大約有4000多家入局者,其中僅有4%營收持平,88%陷入虧損,最終只有1%實現盈利。

錢大媽主打“不賣隔夜肉”,但要真正做到,並不簡單,最終只能靠關店前的瘋狂打折,甚至白送,所以加盟商盈利艱難。

故而,無論線上線下,生鮮都是一條不好走的路,“新鮮”模式仍需要被驗證。

但數字平台,已然成為必然趨勢,無論是折扣連鎖,還是美妝集合店,又或者是便利店,大多都將消費需求獲取、消費者運營留存、庫存等上中下遊環節數據化,最大程度地提高經營。效率。

此次融資的兔悠便利店便是一家集“便利店+零食店+火鍋燒烤食材店+預制菜店+免稅店+線上網店”為一體的效能零售數字平台;億加便利也是一家AI智能無人貨櫃研發商,采用的是AI新零售+無人值守綜合模式,且無人零售業務融資在近年來也較為頻繁,如包含豐e足食等多個智能貨櫃項目都已獲得融資。

1、融資時間以媒體披露時間計算,本次統計時間為2022年上半年;

2、數據來源互聯網,Foodaily每日食品整理制圖,圖片及數據引用需寫明來源。

3、對於向市場公開金額的融資,計算中用實際數字。對於沒有公開的金額融資,部分融資額數據為估算值,計算方法如下:模糊金額處理:數十萬=50萬;數百萬=300萬;數千萬=3000萬;億元及以上=10000萬;千萬級=1000萬;百萬級=100萬等。

7月新零售融資品牌

其中,如前文所言,每日優鮮公開2億融資後被曝“解散”;錢大媽完成E輪融資,不過此前也曾被曝,加盟商多數虧損。

不過生鮮電商,一直以來就不被看好。冷鏈、供應鏈、產品標準化等各個環節都在耗費成本,且中國的生鮮電商平台一直都在打“燒錢”價格戰,更別提盈利了。中國研究中心數據顯示,國內生鮮電商領域,大約有4000多家入局者,其中僅有4%營收持平,88%陷入虧損,最終只有1%實現盈利。

錢大媽主打“不賣隔夜肉”,但要真正做到,並不簡單,最終只能靠關店前的瘋狂打折,甚至白送,所以加盟商盈利艱難。

故而,無論線上線下,生鮮都是一條不好走的路,“新鮮”模式仍需要被驗證。

但數字平台,已然成為必然趨勢,無論是折扣連鎖,還是美妝集合店,又或者是便利店,大多都將消費需求獲取、消費者運營留存、庫存等上中下遊環節數據化,最大程度地提高經營。效率。

此次融資的兔悠便利店便是一家集“便利店+零食店+火鍋燒烤食材店+預制菜店+免稅店+線上網店”為一體的效能零售數字平台;億加便利也是一家AI智能無人貨櫃研發商,采用的是AI新零售+無人值守綜合模式,且無人零售業務融資在近年來也較為頻繁,如包含豐e足食等多個智能貨櫃項目都已獲得融資。

1、融資時間以媒體披露時間計算,本次統計時間為2022年上半年;

2、數據來源互聯網,Foodaily每日食品整理制圖,圖片及數據引用需寫明來源。

3、對於向市場公開金額的融資,計算中用實際數字。對於沒有公開的金額融資,部分融資額數據為估算值,計算方法如下:模糊金額處理:數十萬=50萬;數百萬=300萬;數千萬=3000萬;億元及以上=10000萬;千萬級=1000萬;百萬級=100萬等。

版权声明:

作者:pu

链接:https://www.aastel.com/archives/10776.html

文章版权归作者所有,未经允许请勿转载。

THE END