熬过外卖冲击的统一,未来还要和外卖死磕?

3月19日,統一企業中國(下稱統一)發布了2020年財報,同一天,已經預熱好幾天的統一冰紅茶官方微博,也正式宣布迪麗熱巴為旗下的新任代言人。

雖然,迪麗熱巴的出現,讓統一冰紅茶官微的閱讀量和點贊量都翻了幾倍,但實際上這事也並沒有引起太多的熱議,是流量不夠紅,還是代言人選得不對?

對比隔壁康師傅冰紅茶由吳亦凡、陳偉霆和孟美岐助陣的官微,其熱度明顯有很大區別,但這事,明星不該背鍋。事實上,統一去年的財報已經反映了其飲品業務一直在下滑的趨勢了。

問題是,康師傅並不是統一唯一的競爭對手,在飲品和方便面領域,後起之秀一直都在追趕,對統一來說,食品快消“老二”這個位置,還能坐穩嗎?

增長進入瓶頸期,

茶飲業務“費力不討好”

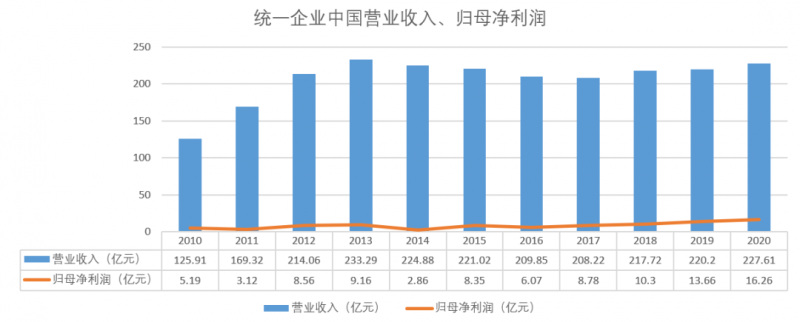

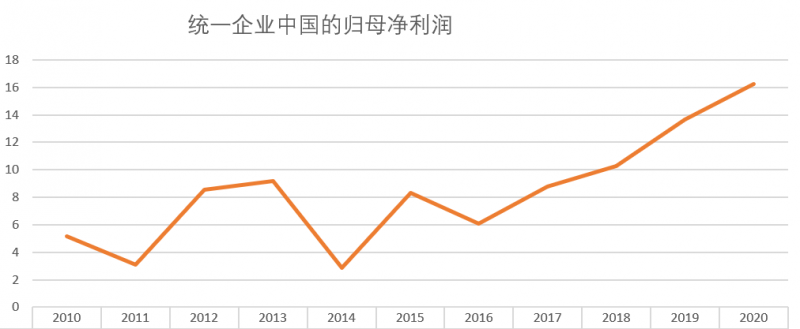

據統一2020年財報顯示,公司營收為227.61億元,較去年上升3.4%;凈利潤為16.25億元,較去年增加19%,凈利潤仍有較大的增長空間,但營收規模卻陷入緩慢增長。

回看統一過去十年來的經營數據,從2013年開始,整個方便面行業就進入了瓶頸期,統一的營收也經歷了多年下滑,直到2016年才開始恢復增長,但增長極慢,其經營規模相比2013年幾乎沒有增長。

當然,如果大家對比康師傅過去十年的營收數據,同為行業巨頭的康師傅在2013年以後也陷入增長放緩的困境。

這跟當時國內消費形態的轉變有關,2013年後,隨著線上外賣的興起,國人的飲食習慣被徹底改變,消費者對飲食健康更為關注,更健康的飯菜取代了不太健康的方便食品。

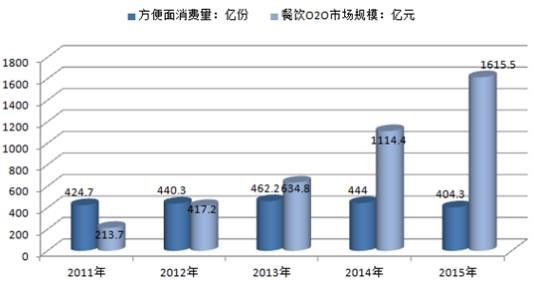

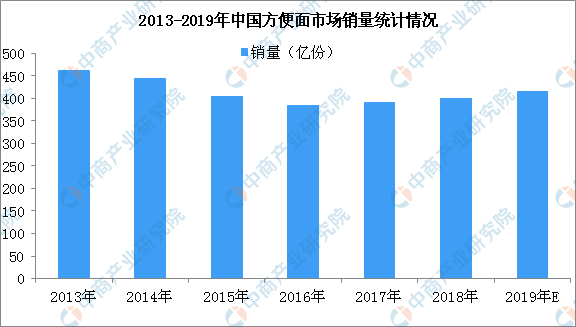

“熔財經”翻查了13-16年期間的相關數據,在這期間,中國方便面總需求從462.2億包下降到了385.2億包,三年減少了80億包,跌幅達到了16.7%。

相比之下,同期外賣市場可是在奮勇崛起,國內市場外賣訂單數從3.7億增長到55億,增幅51.3億,外賣市場正是從13年開始,以0為起點野蠻生長起來的。

據《2017-2022年中國方便面市場供需預測及投資戰略研究報告》顯示,13年之後,外賣和方便面的市場規模,就有了較大的差異。

大家不妨回想一下13年左右的餐飲消費市場,在13年之前,“千團大戰”剛剛落幕,各種團購網最終被整合為餓了麽、百度和美團為首的幾家外賣品牌,“外賣大戰”正式開啟。

當年,外賣平台提供的補貼非常高,一塊能買肯德基、麥當勞,百來塊的小龍蝦,五折就能拿回家。在這種情況下,對已經吃了10年泡面的消費者來說,一個更方便、更健康、更美味的用餐方式誕生了,你怎麽選?

同時,國人對營養和健康的需求也在漸漸崛起,不少人肯定都聽過這個“謠言”:吃一次方便面,肝臟要解毒32天。對懶得分辨真假的消費者來說,與其選擇吃到膩的方便面,外賣的熱飯熱菜,不是更香嗎?毫無疑問的,最終外賣平台勝了,泡面市場開始直線下滑。

當然,泡面市場的萎縮,也不能只把鍋甩給外賣平台,事實上,這跟整個國內市場經濟的發展也有關系。比如,隨著國內交通網絡的發展,高鐵等快捷的交通工具逐漸取代傳統綠皮火車,大大壓縮了人們在旅途上的時間,方便面這種旅途便捷食品的需求大大減少。

2010年前後,方便面可是火車上的暢銷品,對於外來務工人員和學生來說,動輒10-20小時的火車旅程,便宜又溫暖的方便面自然是最佳選擇,那時候,有近20%的方便面銷量出現在交通系統上,其中火車的占比最高。

但時至今日,隨著城鎮化率的提高,外來務工人員的數量也在逐年減少,無論是綠皮火車還是高鐵上,都已經不再主動銷售方便面了,一則由於購買的人少;二則,也有不少人認為方便面氣味濃烈,並不適合在火車等密封的公眾場合上食用。

在這樣的消費背景下,統一和康師傅都迎來了連續幾年的營收規模下滑,直到2017年前後,由於外賣平台的“價格補貼戰”結束,外賣價格回升,人們才開始重新關注方便食品。

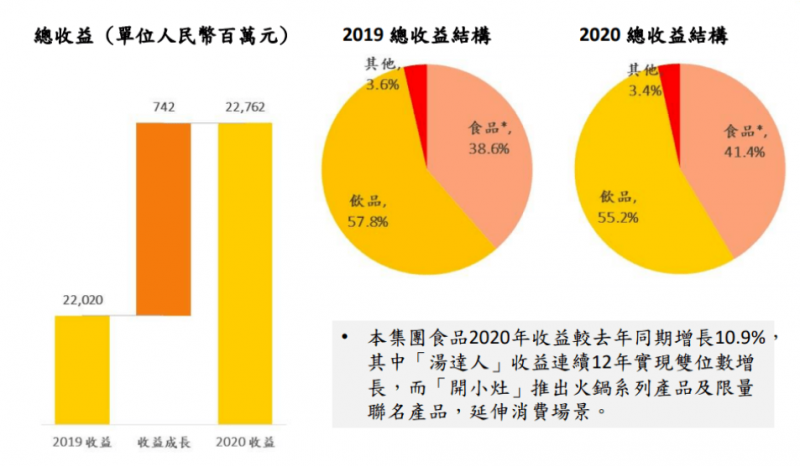

比起統一的食品業務,其飲品業務受新品類的沖擊更大。2020年,統一的食品業務收入較去年同期增長10.9%,其中,方便面業務收入同比增長7.2%。而統一的飲品業務占整體收益比重的55.2%,年度收入為125.6億元,較去年同期下滑1.3%。

事實上,“熔財經”看到,這幾年統一的飲品業務占整體收益的比重,正在逐年下滑,從2019年的58%,下滑至2020年的55.2%,這也說明了統一飲品業務在市場發展中遭遇了更大的困難。

如果說,方便面市場的整體性衰退跟消費者飲食習慣的變遷有密切關系,那麽,統一飲品業務下滑的原因,則更多來自統一自身。

隨著中國新生代消費者的崛起,其帶起的消費升級熱潮,要求企業對產品的品牌調性和品質創新有越來越快的迭代需求,而相比之下,統一的整體創新升級速度不夠快,簡單來說,就是產品的升級跟不上消費端的升級速度。

我們來看一組數據就明白了,如上文提到的背景,中國方便面的需求量跟國內經濟發展是有密切關系的,方便面的銷量在2013年到達頂峰後便逐年下滑,直到2016年觸底後才逐漸爬升,但即便這樣,這兩年的銷量也再難回到13年的巔峰時期了。

跟方便面相反的是,國內茶飲市場一直都在持續增長。如果說,方便面是因為時代的特殊性,而逐漸被年輕消費者所拋棄的話,那麽茶飲市場卻是走在風口,成為年輕消費者所喜愛和需求的飲品品類。

所以說,統一飲品業務的下滑,主要原因不在於市場的趨向性,而在於企業自身。但問題是,跟食品業務相比,統一飲品業務的利潤貢獻度更大,統一的方便面業務稅前利潤率8.6%,飲品業務稅前利潤率17.42%,飲品業務遠高於食品業務。

更能賺錢的飲品業務業績在持續下滑,以方便面為主的食品業務,卻遭受時代發展的擠壓,奇怪的是,這似乎對統一的利潤沒有造成太大的影響。

業績下滑,

利潤卻能“不降反增”?

事實上,統一的利潤增速並不算糟。跟營收情況相類似,受社會消費背景的影響,統一的利潤在2013年達到高點9.16億後便經歷多年下滑,但有一點不同的是,經過幾年的調整,統一的歸母凈利潤在2017年後就開始逐漸攀升,每年都有雙位數的增速。

這跟統一這幾年一直努力發展高端產品線有關,2016年後,由於方便面市場已經進入“存量市場”,方便面巨頭紛紛尋求新的增長點,高端化轉型便是其中一個方向,統一也不例外。

在方便面產品線,除了繼續以“老壇酸菜面”為主打,統一還開啟了“藤椒”系列、“湯達人”系列和“都會小館”和“滿漢大餐”系列;而在飲品線方面,除了基礎的紅茶綠茶產品之外,“小銘同學”在2018年也開始發力,2020年同比增長7.3%的阿薩姆奶茶也貢獻了巨大的力量。

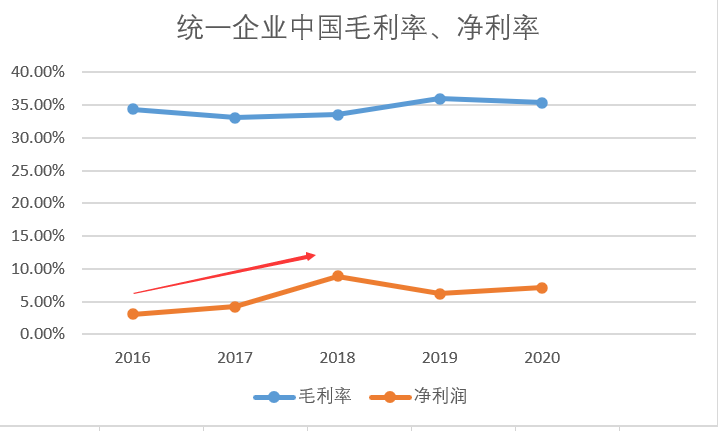

“高端化轉型”為統一開啟了利潤的新增長點,但利潤增長卻不全是“高端化戰略”的功勞。從16年開始,統一的毛利率一直在下滑,直到18年才開始站穩回升。

但其凈利率,卻跟毛利率相反,在16-18年間不但沒有下滑,甚至還是一路走高的,這說明這幾年企業自身也在努力通過控制成本來提高利潤。

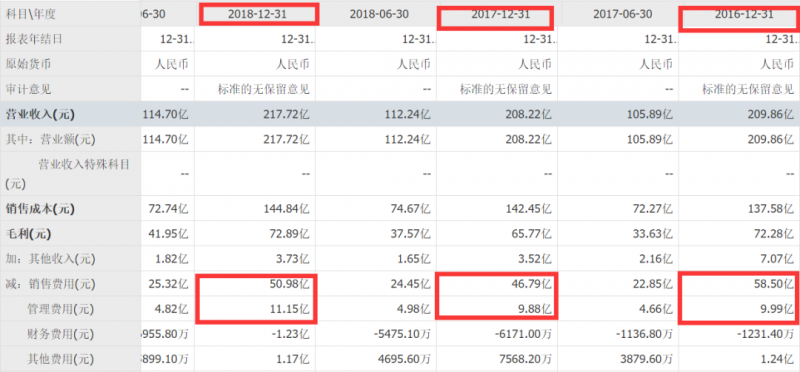

事實上,“熔財經”看到,從16年開始,統一的銷售費用和管理費用都在逐漸降低,這一點可以印證上面的推測。營收規模沒有同比擴大,成本在逐年減少,利潤逐年有雙位數的增長,這些都說明了一個問題,就是統一這些年的利潤增長,並不是光靠總收入同步增長帶來的,也靠“壓縮成本”帶來的。

可以預見,這樣的利潤增長對企業來說,並不一定是大好事,一來,壓縮成本勢必會降低營銷費用,包括宣傳和推廣的費用,這樣對新品的推廣帶來一定的制約;另外,則是難以預計在成本方面,可壓縮空間還有多少,萬一“壓無可壓”,則可能會影響統一未來的盈利增速。

那麽,除了發力高端產品和壓縮成本以外,統一未來的增長空間,還會在哪裏?

統一的未來增長點,將在哪裏?

過去幾年,統一的“高端化戰略”初見成效,從天貓商城的銷售數據來看,盡管以“湯達人”為主的基礎沖泡方便面仍然是店內的銷售冠軍,但像近年比較流行的網紅風格鮮煮方便面,也有不俗的銷量。

但統一也沒有一味沉迷在網紅產品的風口裏,在統一去年的年報中,被重點提及的明星單品包括湯達人、開小灶、阿薩姆和茶裏王,其中“開小灶”屬於近年新開發的單品,能夠展示統一在產品創新上的發力。

數據顯示,開小灶在2020年收益實現倍數增長,僅2020年上半年的收入就突破1.7億,同比增長15倍,在不少電商平台中,這個產品一直顯示缺貨狀態。

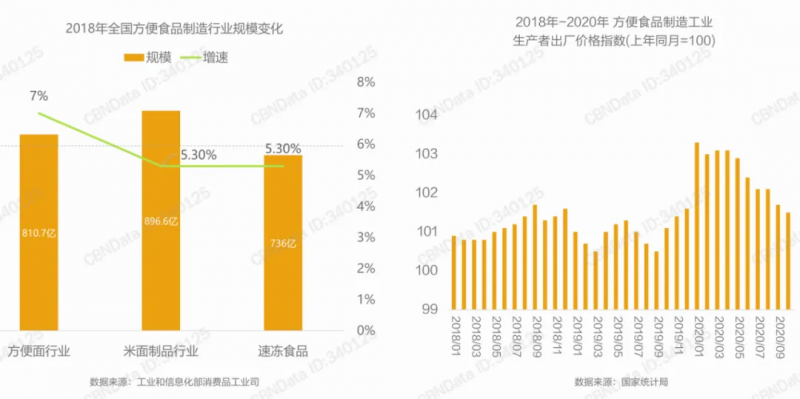

盡管從2017年開始,方便面的產量就一路下降,甚至在2019年錄得雙位數降幅,但事實上,方便類食品的需求並不少,其中,除面類以外,米飯類的方便食品的增長勢頭不弱。

方便面的消費需求是在減少,但從另一個角度來看,“便捷食品”的消費人群和消費場景卻在不斷新增,消費者重新關注起方便面,但需求已經不一樣了。

以前消費者選擇方便面,是由於其便宜、方便的特性,但對現在的消費者來說,由於市場環境的變化,他們也有了新的飲食需求,這就導致了“新方便面”的誕生。

比如,便捷食品不再是中低層收入者的果腹食物,精致媽媽和資深中產也會為了降低家務難度而選擇便捷食品。大家覺得吃方便面不是湊合了,原本是將“就著吃”,慢慢就變成了“講究的吃”。像在火鍋店,吃完火鍋不少人還會下一包方便面,這可不僅僅是為了吃飽。

除此以外,便捷食品的消費場景也在增加,除了“一人食”的場景以為,家庭用餐、戶外用餐、宿舍用餐等場景的崛起,為“便捷食品”帶來了新的機遇。

因此,比起高端化的發展,技術的突破和創新,會是統一未來發展的另一個機遇,代表的產品正是如“開小灶”這類,需要引入新開發技術的創新單品。

以“開小灶”自熱米飯為例,這種技術在10多年前就已經在市場上流通了,為什麽在當時沒有受到消費者的追捧,簡單來說就是“不好吃”,不如方便面好吃還貴,消費者沒有選擇自熱米飯的理由。

但放到現在,隨著“便捷食品”制作技術的提升,企業有能力將以往做不好的食品品類進行技術的升級迭代,這將是不少如統一這樣的快消企業在未來的發展機會。

除了把方便面做高端外,統一也提出了要做健康方便面的策略,以“精致輕生活”為理念,將“無添加防腐劑”“無添加人工色素”“無傳統粉包、醬包”“蔬菜汁面身”作為產品的亮點。

除了在食品業務上的創新以外,統一未來的增長機會還來自尋找飲品業務上的“新霸主”。從統一目前的飲品產品線來看,在穩居奶茶品類之首的阿薩姆奶茶之外,統一還未找到第二個能形成市場第一占位的飲品品類。

目前統一的飲品品類,比如茶裏王是無糖茶飲的跟隨品類,今年新推出檸檬氣泡水,也是跟隨元氣森林推出的品類,都是跟著趨勢走的產品。

對統一來說,它需要開發出更有市場記憶的單品,這個單品必須是消費者記憶第一位的單品,比如提起冰紅茶就會想起康師傅,提起奶茶就會想起阿薩姆,只有這樣的產品才能更好帶來銷售優勢。

當然,在以統一為首的快消品牌和外賣平台的對戰當中,彼此之間肯定還會有一番爭鬥,但是,外賣食品終究只能依托在外賣平台上,與統一這樣的快消品牌相比較,外賣餐飲很難在消費者心中建立持久的品牌印象,這是快消品牌的優勢。

本質上,外賣平台提供的餐飲,更多還是基於線下場景的開發,但像統一這樣的快消品牌,其產品是可以覆蓋線上+線下場景的,借由電商渠道,可以為消費者提供更多的消費場景和更多的方便之處,這是外賣所不能覆蓋的。

中國地大物博,有著眾多的三四線縣市,其中生活在大城市中的消費者僅有30%左右,在更廣闊的下級市場,外賣平台並不一定比“便捷食品”更有優勢,相反,統一可以憑借其在下沉渠道的沉澱,發力下級市場,這將會是它的另一個機會。

最終,在這個“消費為王”的時代,誰能為消費者提供更多便利和更多樣化的服務,誰就能在時代潮流中取勝。