三顿半和瑞幸的相遇,是业态重塑还是渠道延伸?

文:飲品報飲Sir

來源:餐飲界(ID:canyinj)

高速發展之下,咖啡行業線上與線下的格局正在“肉眼可見”地發生變化。

變化不僅來源於瑞幸、星巴克等連鎖品牌發力線上,還來源於隅田川、三頓半、永璞等一眾“互聯網”咖啡品牌開始加速布局線下渠道。

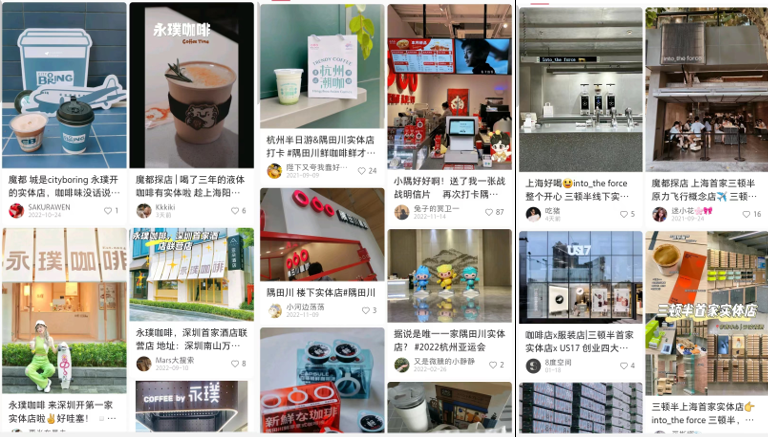

隅田川在2022年明顯發力大型商超、便利店,甚至是酒店等傳統線下渠道;永璞咖啡的全國首家線下門店於2022年7月在上海開業;三頓半的線下首店在2021年9月在上海開始試營業。這些著力於天貓、京東等電商平台的“互聯網”咖啡品牌,排隊挺進線下全渠道。

▲小紅書實體店打卡筆記

曾經,線下渠道的成本之重、運營環節之復雜促使這些品牌以線上為主要甚至是唯一的運營場景;如今,線下廝殺一片,傳統渠道笨重依然,門店運營挑戰仍在,它們又為何選擇突圍線下?是線上不香了?

01

渠道向線下延伸,

是突圍,不是轉場

三頓半(們)對線下市場的野心一直都在,一如瑞幸(們)對線上渠道的覬覦。

在餐飲界新媒體看來,“互聯網咖啡”並不是三頓半(們)的定位,而是當時的一個選擇。三頓半創始人吳峻對咖啡的探索始於“開一家咖啡館”,且有著7年的咖啡店經營經驗。

7年後的2015年,三頓半品牌才正式成立,並以冷萃濾泡咖啡為敲門磚進入電商平台,打入市場。三頓半的“成名”則始於2018年,其從淘寶店轉為天貓店,讓其在第二個月就實現了過千萬的單店銷售額。這一次機遇,讓三頓半充分嘗到了線上紅利,也讓三頓半真正開始聚焦於天貓深耕電商渠道。

▲圖源:三頓半官網

其後,憑借“小罐”的高辨識度和凍幹咖啡粉的爆品,短短兩年時間,三頓半從名不轉經傳的電商小店成長為估值45億的頭部品牌,業績沖到天貓咖啡類目和沖調大類目首位。隨後,三頓半的電商業績頻頻交出漂亮的成績單,2022年雙11以一天賣出4000萬的業績3年蟬聯天貓雙11品類銷量榜榜首。

很多人不知道,在線上業務如火如荼開展的同時,三頓半依然在探索線下經營的諸多可能性。2019年,三頓半在長沙開出demo店,主營咖啡和面包;2020年雙11,三頓半和茶顏悅色合作,借聯名套盒將產品送進線下聯名店鋪……在正式開店之前,三頓半通過不同的玩法試探線下渠道。

我們梳理三頓半的發展經歷,吳峻做咖啡,不是單純要做咖啡館,也不是一定要打造互聯網咖啡品牌,而是在探索咖啡這個品類,咖啡品類在各個時期表現出的痛點和機會決定了吳峻的選擇。

▲圖源:三頓半官方微博

針對速溶咖啡“不健康”、“不好喝”的痛點,三頓半團隊開發出了冷萃濾泡咖啡、凍幹咖啡粉;踩著新消費的風口,三頓半打造 “高級感”的包裝,將產品推向“年輕化”的電商渠道。這是當時的選擇。

如今,咖啡的渠道環境、消費特征發生了巨大的變化。一是線上紅利不在,流量的成本越來越高,很多新消費品牌因此陷入增收不增利的困境;二是國人的咖啡消費意識逐步增強,線下消費的大環境正在養成,各大品牌在線下的廝殺恰恰證明了線下消費市場的火爆。三頓半將渠道向線下傾斜,是洞察當下,放眼未來的又一個選擇。

三頓半是“互聯網咖啡”的縮影。面對針對線下的布局,與其說是三頓半(們)突圍線上流量瓶頸,“轉場”線下的舉措,不如說是品牌迎合品類發展趨勢,延伸營收場景的布局。換言之,三頓半、隅田川、永璞在線上依舊風光,但這並不影響它們在線下尋找新的增量。

02

產品向現制靠攏,

爆於新咖飲,深耕新咖飲

正如上述所言,三頓半、隅田川、永璞的高速成長,互聯網紅利功不可沒。但同時,在爆品價值面前,互聯網紅利不足掛齒。和雀巢、麥斯威爾等資深咖啡品牌同台競技,真正讓這些新消費咖啡品牌脫穎而出的,是它們的產品。

三頓半的小罐凍幹咖啡粉、隅田川的小紅條、永璞的冷萃咖啡液,它們一起重塑了人們對速溶咖啡的認知。這一點,不僅體現在它們對速溶咖啡“審美”的拉升,更體現在它們對產品口味的追求。

▲圖源:隅田川官方微博

通過技術的引進和升級,這些品牌在速溶咖啡的“鎖鮮度”和“便捷度”苦下功夫,在口感上追求無限接近現磨品質,打造速溶咖啡的新鮮體驗;在沖泡上實現冷泡3秒速溶,追求極致便捷,這些,才是咖啡新消費品牌共譜傳奇故事的根本。

三頓半、隅田川電商店的評論頁面,有很多消費者在糾結於細微的烘焙香味差別,在品鑒咖啡酸度是否均衡……對比傳統速溶咖啡“會不會太甜”、“好不好喝”的評論,你會發現,三頓半、隅田川、永璞(們)為速溶咖啡吸引來了一批真正愛咖啡、懂咖啡的用戶。這批消費者,大多享受零售咖啡的便捷,也熱愛實體咖啡店的質感。

那麽,對於新消費咖啡品牌而言,能否利用動輒百萬的線上用戶體量,加持線下渠道?又能否通過線下場景為線上用戶增長賦能?這些問題的答案,不只三頓半等互聯網品牌在尋找,瑞幸等連鎖品牌也在尋找。

03

三頓半和瑞幸(們),集體做“加法”

互聯網品牌“向下”,連鎖品牌“向上”;三頓半(們)在持續向線下滲透,瑞幸(們)則不斷加碼數字化運營。縱觀這些動作,事實上都是在做“加法”,是咖啡品牌們基於產品核心和主力渠道,為競爭力提升和營收場景延伸加碼。

包括三頓半、瑞幸等品牌在內,不少品牌正積極打造實體門店、電商、傳統零售共生的復合業態。為什麽眾多咖啡品牌急切想要實現全渠道運營?從咖啡大盤來看,一直處在高增長態勢中的行業環境,決定了品牌不進則退。

艾媒咨詢數據顯示,2021年,中國咖啡行業市場規模達到3817億元,預計2022年達到4856億元。預計咖啡行業市場規模將保持27.2%的增長率不斷上升,2025年中國市場規模將達到10000億元。艾媒咨詢預測,中國咖啡市場正在進入高速發展的階段,新品牌崛起的速度更快。

在這種背景下,品牌唯有保持同步或是高於行業的增長,方能立於不敗之地。線上線下的共生共榮,正是各大咖啡品牌尋求增長的重要舉措。

大方向已經定下,接下來,咖啡品牌們要重塑的不只有咖啡業態,還有利潤模型、人才結構、產品架構……向前沖的路上,風雨依舊,但可以預見的彩虹是勇往直前的力量。

三頓半和瑞幸終於線上和線下同時相遇,但就目前看來各自的主場優勢仍在。

零售爆品依然決定著三頓半、隅田川、永璞的核心競爭力,引領著線上咖啡零售的新潮;瑞幸的發展重心依然在連鎖拓張,研發焦點也依然在現制咖飲。而三頓半也好,瑞幸也罷,無論是“向下”還是“向上”,從嘗試到發展成主力業務,還需要繼續打磨。