文:Truman

來源:食研匯FTA(ID:FTA_21FOOD)

自從“宅家”成為全民的主流生活方式之一,預制菜概念從B端向C端的滲透就具備了天然優勢。近兩年來,關於“預制菜,年輕人買單嗎?”、“預制菜能成為餐飲新零售的一場變革嗎?”、“預制菜會是下一個創投風口嗎?”等疑問,似乎在今年已經漸漸消散,行業玩家們用2022年的數據表現給出了有力答案。以京東發布的《2022年預制菜線上消費趨勢洞察報告》為例,2022年1-10月,平台預制菜成交額同比增長170%,八大菜系中,川湘菜系預制菜最受消費者青睞,2022年1-10月成交額占比達五成以上。在剛剛過去的雙十一,京東預制菜肴零售成交額更是同比增長260%。此外,2022年是繼2016年、2020年之後的第三個預制菜行業融資高峰,近11個月以來,有至少11家相關企業獲得融資。

圖源:《SIAL預制菜新零售白皮書》

毋庸置疑,在國內,預制菜已走過“0-1”的導入期,正快速邁向“1-N”的發展期。如果對標高達60%滲透率的日本預制菜產業,國內預制菜的步伐,或許還得加快。

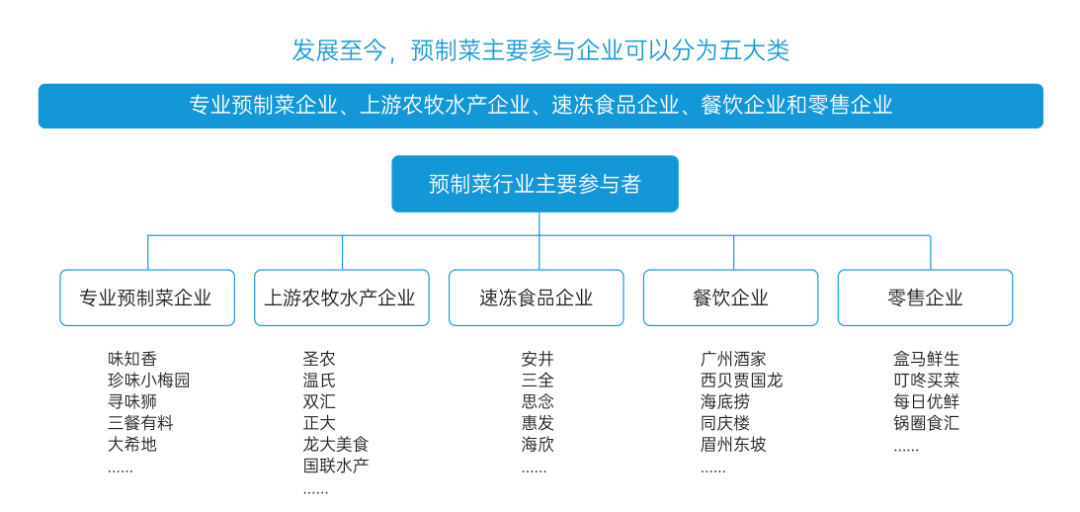

從參與主體看,我國預制菜行業的主要參與者已經由速凍食品企業、餐飲企業、零售企業,擴充到了農牧水產企業、休閑零食企業,以及教育、金融、家電等跨界企業。從政策支持方面看,2022年以來,多地政府陸續表態,將對預制菜產業給予大力支持。在爭做“預制菜之都”這件事上,山東的壽光、諸城,廣東的肇慶、湛江,乃至重慶,都想擁有一席之地。搭上了政策的快通道,預制菜產業提速在望。

圖源:《SIAL預制菜新零售白皮書》

一眾參與者中,如果要論天然優勢,農牧水產企業可謂是強有力的競爭者。預制菜多以魚肉、禽肉、豬肉為基礎原材料,而農牧水產企業憑借多年積累的品控和研發能力,從優勢原料切入,距離向預制菜成品過渡僅一步之遙,還能反向為自身養殖業務提高附加值,同時帶動農產品初加工產業升級。

2022年四季度已至,隨著預制菜銷售旺季的到來,作為預制菜上遊的農牧水產企業陸續有了新動作。

01

產業升級正當時,農企、肉企搭上預制菜快車

農業龍頭企業“新希望”今年最重要的舉措之一,是成立新活悅品商貿(北京)有限公司,專攻佛跳墻、花椒雞等中高端預制菜品,11月初,新希望旗下“預膳坊”正式面市。依靠食材供應端的優勢,“預膳坊”豬肉類產品使用新希望旗下自有豬肉,除了產能和品質有保障之外,在經營層面,可以幫助公司優化產品結構、渠道和毛利,最大程度弱化經營周期波動,幫助集團穩定業績。集團管理層表示:“新希望切入預制菜領域,並不是跟風湊熱鬧,而是基於新希望集團戰略布局下,有條不紊的業務延展。”

在早前公布的半年報中,新希望的成績並不可喜,公司2022上半年實現營業總收入623.3億元,同比增長1.3%;實現歸母凈利潤-41.4億元,上年同期為-34.2億元,虧損幅度擴大。從業務結構來看,飼料依然是主要的營收來源,其營收為360.37億元(占比57.8%),毛利率為5.3%。而食品板塊的逆勢量利雙增,則讓集團上下及資本市場有了期待。作為新希望早前試水預制菜領域的“功臣”,旗下“美好”品牌中的小酥肉已成為明星單品,在從餐飲場景向家庭場景拓展過程中,“美好”小酥肉上半年銷售收入實現同比兩位數增長,半年超過5億元,全年或將突破10億元。另一亮點——肥腸系列,上半年銷售收入已超6000萬元,有望成為新的億元級年度單品。

此外,新希望的食品業務在上半年還全力踐行“養宰聯動”,有效串起了旗下食品產業與豬產業兩大板塊,相較於傳統的“外部送宰”,“養宰聯動”不僅節省成本,減少產業鏈價值損耗,還有助於構建食品安全、產品溯源體系。2022年初,在新希望的主導下,山東千喜鶴屠宰廠正式投產,通過與上遊養殖環節高效的“養宰聯動”,工廠自身實現了90%的內采率,公司生豬屠宰業務整體內采率也提升到近70%。

除了新希望為預制菜所做的一系列調整和升級,河南雙匯投資發展股份有限公司(下稱“雙匯”)在2022年第三季度業績交流會上也高調宣布,下一步將著重發力上遊養殖業和預制菜業務。正如產業發展不均的卡塔爾借舉辦“2022世界杯”之機調整產業結構,以屠宰業和肉制品業務為核心的雙匯也寄厚望於預制菜,以期實現業務結構的全面升級,防範生豬價格波動帶來的經營風險。對雙匯而言,其在全國構建的冷鏈系統具備一定的護城河,可以為今後的“短保預制菜”產品打好物流基礎,滿足多頻次、小批量的出貨需求。

盡管有分析師指出,雙匯曾在食品安全方面踩過坑,其預制菜的布局能否滿足消費者對於安全和口感兩方面的訴求,還有待觀察,但對於雙匯而言,從肉制品加工向預制菜加工生產的技術遷移,不失為一次試錯成本較低的嘗試。

在水產預制菜領域,不得不提國聯水產。從2022年初起,國聯水產便動作不斷。1月11日,國聯水產宣布與盒馬簽署合作框架協議,將加大開發推廣水產預制菜品。根據合作框架協議,盒馬將把國聯水產的各類預制菜產品導入其自身線上線下渠道,從而直接觸達C端消費者,在品牌認知和銷量轉化方面為國聯水產加碼。4月1日,由中國烹飪協會牽手國聯水產等擬定的《預制菜產品規範》團體標準被批準立項並進入公示階段。6月28日,《預制菜品質分級及評價》(T/CHA 023—2022)、《預制菜生產質量管理技術規範》(T/CHA 024—2022)正式發布。

兩項團體標準對預制菜原料、加工工藝、包裝、標識、儲存、冷鏈運輸、微生物指標、添加劑指標、農藥殘留指標等作出了統一規定,標誌著預制菜企業步入科學管理和標準化軌道。作為國內少數集全球采購、精深加工、食品研發於一體的綜合型水產企業,國聯水產在水產預制菜的標準實施上,選擇“以身作則”,把深耕水產二十余年的經驗及原料端、加工端、物流冷鏈和科研創新成果應用於對蝦、龍蝦、烤魚、酸菜魚等預制菜的嚴格出品上,為後來參與者提供參照。

事實上,國聯水產早在2015年就已涉足預制菜賽道,是最早進入預制菜領域的公司之一,其於2015年推出的“小霸龍”風味烤魚系列,至今仍占據主流電商垂直品類銷售榜前列。如今,小霸龍已擴充至小龍蝦系列、快煮系列、火鍋系列等6大產品系列,公司層面還構建了“國聯”、“guolian”、“龍霸”等多品牌體系。

今年,國聯水產為擴充預制菜產能推出了10億元定增計劃,如順利擴產,預計每年可新增收入25.66億元,新增凈利潤1.77億元。在渠道方面,得益於與盒馬鮮生、永輝超市、必勝客、叮叮懶人菜等渠道及品牌夥伴的合作聯動,國聯水產在B、C兩端的影響力有望再上一個台階。

國際方面,RCEP協定 (區域自貿協定)帶來的政策紅利也為國聯水產預制菜的出口提供了有力支撐。據統計,目前國聯水產每年向RCEP國家出口2000萬美元的深加工產品,如,由羅非魚和徐聞菠蘿制成的菠蘿烤魚,是聖誕季訂單中的明星產品。近年來,國聯水產預制菜產品大多出口南北美洲、澳大利亞、東南亞等國家和地區,今年11月,旗下產品首次打開了歐洲市場。在本地水產品出口逐步從初級產品向深加工預制菜快速升級的背景下,國聯水產有望率先將水產預制菜的品牌影響力輸出到全球。

回看日本預制菜產業的成長史,當地從業者曾抓住兩次規模化的契機,一是1963年的東京奧運會,二是1970年的日本世博會。期間,味之素、日冷等企業在預制菜領域逐漸奠定龍頭地位,其中,以味精起家的味之素,在即熱米面賽道,因“鮮”味方面的突出競爭力而獨占鰲頭,而以海產和冷鏈起家,同時涉足肉雞養殖業的日冷,在招牌產品“本格炒飯”中充分運用肉類保鮮經驗,穩坐行業頭部數十年。還有更多日本預制菜企業,在差異化競爭下,百花齊放。

不得不承認,國內預制菜企業在成立時間和產品成熟度上,距離日本同行們還有幾十年的跨度,無論是“0-1”還是“1-N”階段,必定會經歷“大浪淘沙”的陣痛。但,有“飲食文化與中國存在諸多相似之處”的日本預制菜產業啟示在前,國內玩家們無需多慮,探索適合自身的預制菜之路才是當務之急,同時,我們期待已入局的農牧水產企業,能夠給行業帶來一些新的刺激,希望具備前端優勢的預制菜上遊們,在帶動一二三產聯動之余,投入更多思考在“如何親近消費者,離餐桌更近”上。左手精益規模、右手需求洞察,或許是值得一搏的彎道超車之計。

1、今年或產豬1400萬頭!新希望瞄準“大女主”,要借預制菜品牌“預膳坊”打開10多億人家庭廚房,預制菜寶典

2、預制菜正當時!農業企業布局預制菜的3大路徑、3大趨勢,農業行業觀察

3、【國聯水產丨公司深度】水產龍頭戰略轉向,預制菜放量可期,農業倩解

4、預制菜“風口”下,賽道怎麽選?農民日報

5、押寶預制菜,雙匯贏面大嗎?預制菜洞察

6、雙匯發展半年報穩中有亮點 還透露預制菜的新進展,第一財經

7、《2022預制菜新零售白皮書》,SIAL