逃离“北上广”,瑞幸在小县城杀疯了

文:free

來源:品牌觀察報(ID:pinpaigcbao)

曾經在北上廣“陽春白雪”般的中產飲品瑞幸、星巴克紛紛在十八線小縣城爆了單!

春節期間,瑞幸下沉市場約1700家銷售額同比增長116.1%,小鎮上的許多瑞幸門店出現排隊的盛況。

不僅如此,部分小鎮上的星巴克門店,春節期間消費猛增,從平時100的單量增量到了數百單。

瑞幸和星巴克逃離“北上廣”後,在小鎮上銷量猛增,除春節間消費恢復外,更是因為經過這麽多年的培育,瑞幸們在下沉市場的布局初見了成效。

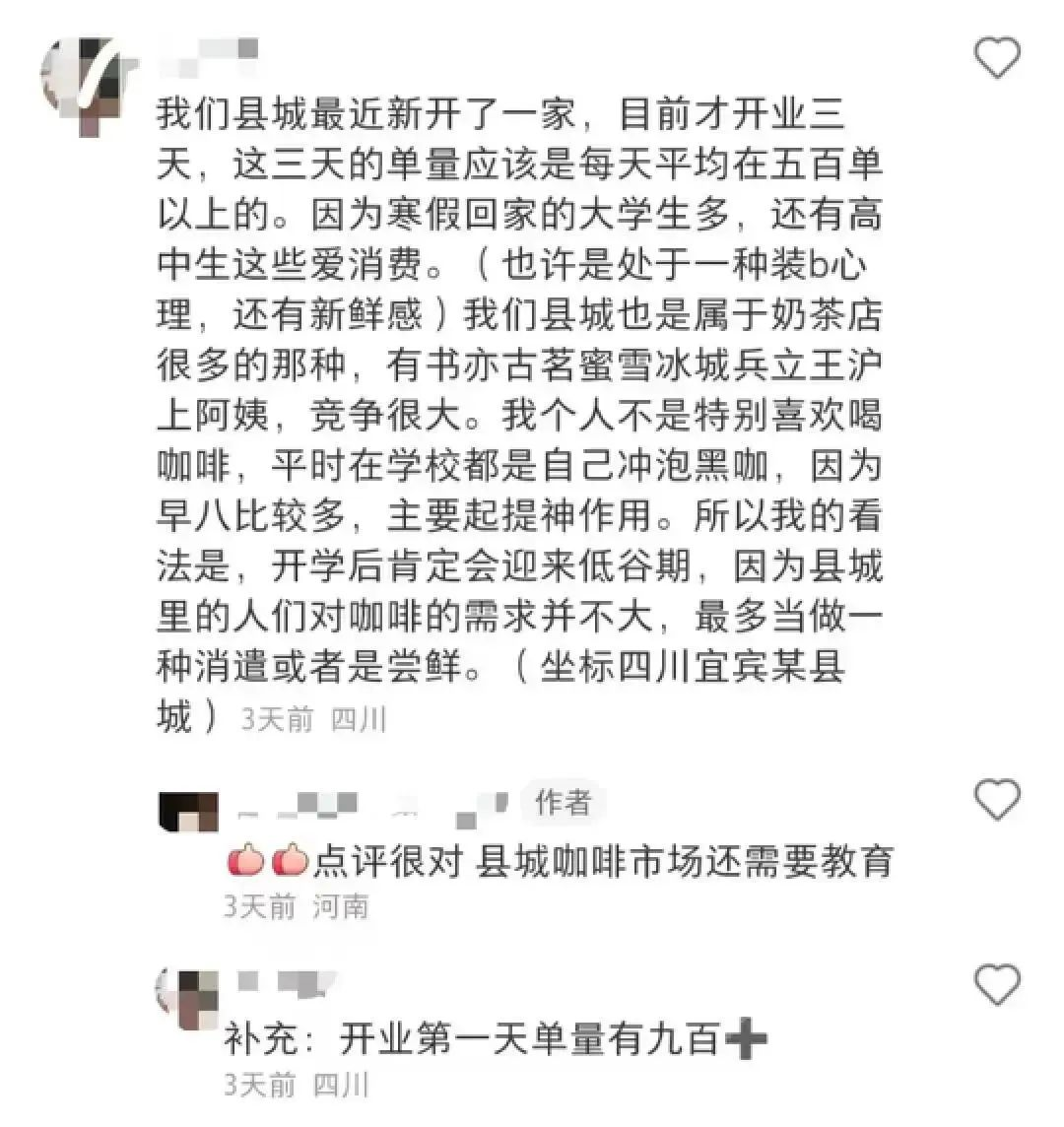

小紅書一位用戶分享:她在縣城新了一家瑞幸,春節檔期,開業三天,每天平均訂單量 500+,第一天單量更是達到了 900+。

據媒體報道,一些華中和華東地區消費者,想要在縣城購買到瑞幸咖啡店,至少要排隊半小時,更有甚者,等一個半小時,都未等到自己的咖啡。

有記者采訪廣西某四線城市的星巴克門店,春節期間,門店訂單量從平時的100單增加到了200~300單,單日營業額接近2萬元。

除瑞幸和星巴克外,不少小品牌也在小縣城爆單了。據有關媒體報道,在薊縣開出7家店的中中咖啡,春節期間實現50%的增長;開在薊縣村裏的可否咖啡春節期間平均營業額達1.7萬元。

筆者認為短期來看是春節期間,許多人放假回鄉,擴充了小鎮市場消費的總體需求,讓咖啡品牌的銷售出現了井噴現象。

拉開時間周期,用長期視角去看,瑞幸們的爆單更是咖啡品牌規模化後,把咖啡滲透到下沉市場後必然的結果。

因為這些年咖啡品牌不約而同走下沉市場後,讓許多品牌有了規模化的發展。

2022年7月末,瑞幸在下沉市場的門店數量約1700家;近日,挪瓦對外宣布,一個月新開120家,40多家在三四城市;去年末,幸運咖的店面數量更是突破千店規模。

咖啡品牌的規模化,讓咖啡得以擴展到更多空白的下沉區域,讓更多的人群品嘗過咖啡,並且逐漸形成上癮習慣。

根據《2022 中國現制咖啡品類發展報告》顯示,四線城市、五線城市居民咖啡需求增長最快,遠高於一、二線城市。這也是為什麽下沉市場春節檔咖啡品牌頻頻爆單的根本性原因。

誠然,咖啡縣城爆單,離不開這些年咖啡品牌在下沉市場的擴張。

只是讓人疑惑的是,這些咖啡品牌為什麽緊盯著下沉市場呢?

小鎮青年的崛起、下沉市場的廣袤、主線市場內卷,讓眾多咖啡、新茶飲品牌到低線城市,甚至海外尋找新可能,下沉市場自然成為咖啡品牌眼中的“香餑餑”,成為新的增量空間。

不可否認,春節的人口回流給了瑞幸爆單的機會。返鄉後的小鎮青年擴充了咖啡消費市場的土壤。

年齡18-39歲的小鎮青年,有63%的人曾一二線城市待過,他們看過商業的繁華,嘗過咖啡的美味,見過營銷的套路,他們的消費觀不遜色常年居住一二線城市的青年才俊。

一旦他們返鄉,把喝咖啡的需求帶到小鎮,就會擴充縣城咖啡消費習慣的土壤。同時,小鎮青年也具備超強的消費能力。

曾在知乎有這樣的一個問題:一個留守十八線縣城月賺3000元,一位在北京月賺10000元,誰消費力更強?有一個回答是,縣城年輕人。

給的理由也簡單,一線城市昂貴的房價、偏貴的房租水電、居高不下的餐品價格,早讓城市青年的錢包空空如也。與之相比小鎮青年工資雖少,可生活成本低,購房壓力小,一個月即便扣除吃住,也有足夠錢用於消費購物。

此外,小鎮市場的人口基數大,市場面積廣闊,讓下沉市場還處於增量市場。

據國泰君安證券的研究報告,下沉市場人口規模將近10億,是一二城市的3倍。

雖然下沉市場人口基數足夠龐大,可咖啡的滲透率卻很低。《中國現磨咖啡白皮書》顯示,中國現磨咖啡館10.8萬家,75%的咖啡館集中在一二線城市,三線以下城市咖啡館數量少的可憐,尤其精品咖啡館的占比還不足1%。

龐大的人口基數,廣袤的市場面積,超低的咖啡滲透率,讓下沉市場景象一片藍海。

有數據指出,一二線城市咖啡滲透率已達到67%,處於飽和狀態。這也預示一二線城市咖啡市場增量時代不在,存量時代已來。

在這存量時代,內卷將成常態,再新的產品路徑、營銷模式,也難尋到增長。

這樣的增長困境下,多數咖啡品牌只能將目光瞄向下沉市場,尋到增量。

值得注意的是除市場飽和的因素外, 疫情也是催化咖啡品牌向下沉的主要原因。

疫情三年,消費者的消費能力降低,不能自由消費,再加上多變的疫情環境,導致整個咖啡市場處於低迷狀態。在這樣低迷的狀態下,多半咖啡品牌收入減半,無奈只能向下求生存,期望走更廣袤的大眾市場,去彌補收入的缺失。

即便下沉市場前景廣袤,可咖啡品牌想在下沉市場賺大錢也非易事。因為下沉市場消費者的偏好、營銷方式及消費者對價格敏感度截然不同於一二線城市。

首先,一方面下沉市場的咖啡潛力想要被徹底打開,還需一段的時間。

正如前文所說,下沉市場中咖啡的滲透率極低。這是因為咖啡的絕大數發育時間在一二線時間,在下沉市場發育的時間並不長,只有短短幾年。為此發育時間周期過短,有很多空白區域並未覆蓋到,很多人也未養成飲用咖啡的習慣。

另一方面,相比較奶茶等茶飲,咖啡的市場推廣一定面臨著國人對咖啡口感不適的問題。因為相比苦咖啡,偏甜的飲品更受小鎮青年青睞。如元氣森林,它曾將無糖模式照搬到五六線城市,可銷量始終不如味道偏甜的飲料。

尤其對於口味偏苦的咖啡來說,不解決咖啡中的“苦”,咖啡在下沉市場的發展就會一直受限。這就需要極強的產品研發能力和不斷的上新能力。產品研發能力可以解決適口問題,上新能力可以解決不斷嘗試後產生習慣的問題,二者缺一不可。

其次,在下沉市場中消費者對價格極度敏感。以幸運咖為例,咖啡價格在5-14元之間,不到一二線城市咖啡價格的一半。

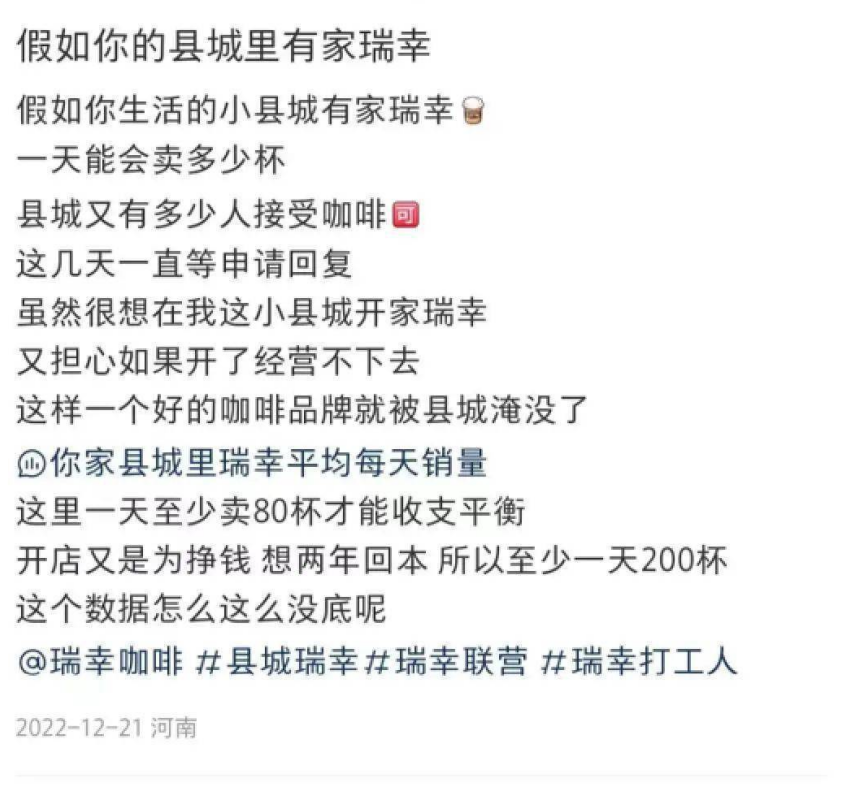

但咖啡價格一旦壓低,咖啡單店的利潤空間就會進一步壓縮。這樣一家咖啡店想盈利,所需單量很大。一位欲加盟瑞幸的創業者在小紅書估算了下沉市場的可能性。他認為一天要賣 80 杯才能實現收支平衡,要想 2 年回本則需要日銷 200 杯。

在這樣的情況,一家咖啡店長期維護客戶群體,就只能保持低價模式,不然店面很難形成穩定的客戶群。

可這對於大多數中小品牌或者小店家來說,並非易事。因為降低產品價格容易,可是維持低價很難。畢竟並非每個品牌都有像沃爾瑪那樣靠供應鏈整合壓低產品價格的能力,更何況是一家體量很小的咖啡店。

再次,下沉市場的營銷模式更重視實用性。雖然一二城市和下沉市場消費者獲取信息的工具相同,都是小紅書+抖音+微信,不過消費者對營銷的偏好確實有天壤之別。

一、二線城市做營銷時,品牌的方法是投廣告、做直播、搞公眾號,以流行和時髦為導向,偏向營銷策略的“新”和“酷”,可一旦到下沉市場,營銷策略策略就轉向實用性。

所以我們才會看到有趣的現象:下沉市場一個新店開業,會讓一個電動車隊放著喇叭全縣兜圈,或是插旗巡遊,這些看似“土味”的營銷方式,傳播效果卻是最好的,因為熟人社會下,大家有一定的信任度,傳遞的信息越直接越好,所以更注重營銷的實用性,而非營銷的觀賞性。

因此,在一定程度上可以說,又“又土又不時尚”的品牌符號,雖不具“觀賞價值”,卻非常符合下沉市場營銷的“實用價值”。

最後,從整體數據來看,下沉市場廣袤無垠,極具市場潛力。可是下沉市場具有一定分散性,龐大的市場被無限分割成一個個容量極小的細分市場。

這些細分市場中,人群是細分的,需求也是細分的。這就導致一些在單個一二線城市就可以開20家店的品牌,到了單個細分下沉市場,往往只能開五六家店便飽和了。

這就非常考研品牌後端的供應能力。因為在一二線城市,店面集中,產品供應難度較小,一旦品牌下沉,將店面分散成各個細分市場,供應鏈很難集中的向各門店供應物料,這就需要品牌重新在下沉市場重新構建供應體系。

所以,對於星巴克、瑞幸們而言,想要在廣袤的縣城生根發芽,如北上廣般絢爛,並非易事!

1、運營研究社:1天900單、排隊兩小時,今年春節瑞幸在縣城賺翻了

2、咖門:一年新增1.5萬家,機會點在哪?

3、《2023中國咖啡洞察報告》

4、時代財經:瑞幸星巴克在縣城爆單了

版权声明:

作者:pu

链接:https://www.aastel.com/archives/10898.html

文章版权归作者所有,未经允许请勿转载。

THE END