产茶量世界第一,为什么茶叶巨头不在中国?

文:王玲

來源:市值榜(ID:shizhibang2021)

1640年,中國茶葉第一次被荷蘭商人帶到阿姆斯特丹,不久後茶葉在英國出現。

這種來自東方的樹葉,對提神、解乏、解酒、幫助消化等有很好的效果,英國人像是發現了“新大陸”,飲茶風氣迅速在上層社會傳播開來。

從1684年開始,東印度公司每年從廣州采購五六箱茶葉,用作在英國饋贈的禮品。

隨著飲茶風氣擴大到大眾階層,英國對茶葉的需求不斷增長,從1808年以後,東印度公司為英國采買的茶葉達2600萬磅,是其它各國茶葉進口總量的一倍。

由於中國對西方工業品並不感興趣,外國商人來中國購買茶葉,不得不用大量金銀支付,以至於東印度公司駛往中國的船舶經常裝載90%的金銀,只有10%的貨物是商品。

僅1800年至1810年的十年間,凈流入中國的白銀高達2600萬兩,這種有利於中國的貿易順差持續了很長一段時間,直到西方國家向中國販賣鴉片。

時至今日,中國依然是世界上最大的產茶國和茶葉消費國,全球近一半的茶葉供給來自於中國,但在諾大的茶葉市場上卻沒有培育出一個全球範圍內的茶企。恰恰相反,在茶文化形成比中國晚幾千年的英國,卻擁有全球茶葉巨頭:立頓。

這種局面是如何形成的?問題的根源在哪裏?還有沒有機會突圍?本文將重點來回答這個問題。

01

一個英國人和他的茶葉帝國

在相當長的歷史時期內,中國壟斷了全球茶葉生產技術。

為了打破中國茶葉生產的壟斷,1848年,東印度公司派了一位商業間諜羅伯特·福瓊深入武夷山,幾年後,他把茶樹、茶種和制茶技術,引入到斯裏蘭卡、印度。

有媒體戲稱,這是中國近代最大的一次商業機密泄露。

1866年,在英國人消費的茶葉中,只有4%來自印度,而到1903年,這個比率卻上升到了59%。當時,在世界上銷售給西方人的茶葉中,中國茶葉所占的比率則下降到了10%。

印度的茶葉不斷流進英國,並沒有讓茶葉變得特別便宜,市場上充斥著摻了樹葉、鐵屑的假茶。

當時,在生意上已經風生水起的湯姆斯·立頓把目光瞄準了當時最為暴利的茶葉貿易。他采用新穎稱重包裝,不僅節省顧客排隊等候的時間,人工費也大大削減。

從1890年開始,立頓在斯裏蘭卡收購茶園、修建茶廠、引入最先進的制茶機器,讓成本不斷下降。靠低價策略,立頓名聲大噪,僅在1893年芝加哥世界博覽會上,立頓就賣出100萬包茶。

近百年後的1972年,聯合利華全資收購立頓,靠著前者強大的分銷網絡,立頓在全球化上再次實現躍遷,銷往一百多個國家及地區,成為全球最大的茶葉品牌。

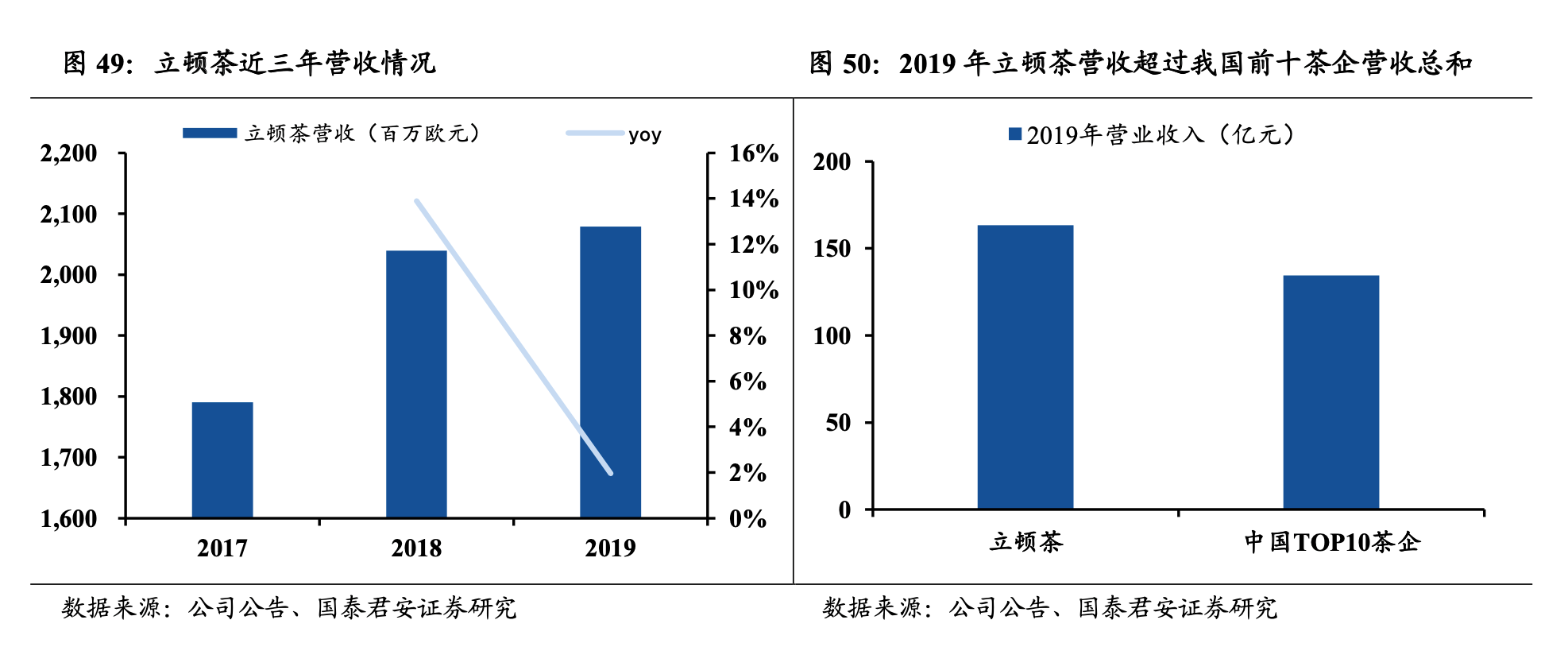

1992年,立頓闖入了喝茶歷史最悠久的中國。短短五年,立頓就在中國百家商城系列調查中獲得茶包銷售額第一、市場占有率第一的成績。

在此後的40年中,中國茶葉企業總數達到了7萬家,但都難以與立頓抗衡,業內一直流傳的“7 萬家中國茶企不敵一家立頓”。

以1997年的老牌茶企八馬茶業為例,這家公司一直在籌備上市,通過招股書我們可以看到,2019-2021年營收均未超過18億元,體量僅為立頓的十分之一。

雖然近幾年因為增長明顯放緩,立頓被聯合利華賣給了PE巨頭CVC資本,但瘦死的駱駝比馬大,不論是規模還是品牌力,中國茶企都難以企及。

是中國茶葉沒落了嗎?顯然不是。

根據智研咨詢數據,2021年中國茶葉產量為306.4萬噸,全球排名第一,占近50%的份額。茶葉出口量上,中國也以36.94萬噸,位居世界前列,是名副其實的茶葉大國。

在品類上,不論是西湖龍井、信陽毛尖,還是鐵觀音、普洱茶,都享譽世界。

改革開放以後,中國大量行業開始崛起,甚至一些行業走到了世界前列。但偏偏在產量、出口上都擁有優勢的茶葉古國,沒能走出一家世界級的茶葉企業。

02

為什麽沒誕生全球品牌?

中國茶葉市場誕生不了世界級品牌和茶葉本身特性及中國市場特點息息相關。

先從茶葉特性來看,茶葉原材料鮮葉,屬於農作物範疇。農作物靠老天爺賞飯,生長栽培容易受氣候、土壤、水質等多個自然因素影響。

為此,供給價格、數量、質量有波動也就成為茶企在購買原材料時普遍存在的問題。

鮮葉本身的不穩定,也就對加工、倉庫條件、運輸提出更高的要求。也就是說,要想保證產品品質一如既往,簡單的手工作坊很難解決這個問題。

然而中國茶產業上下遊,從生產,加工到流通上都相對原始。

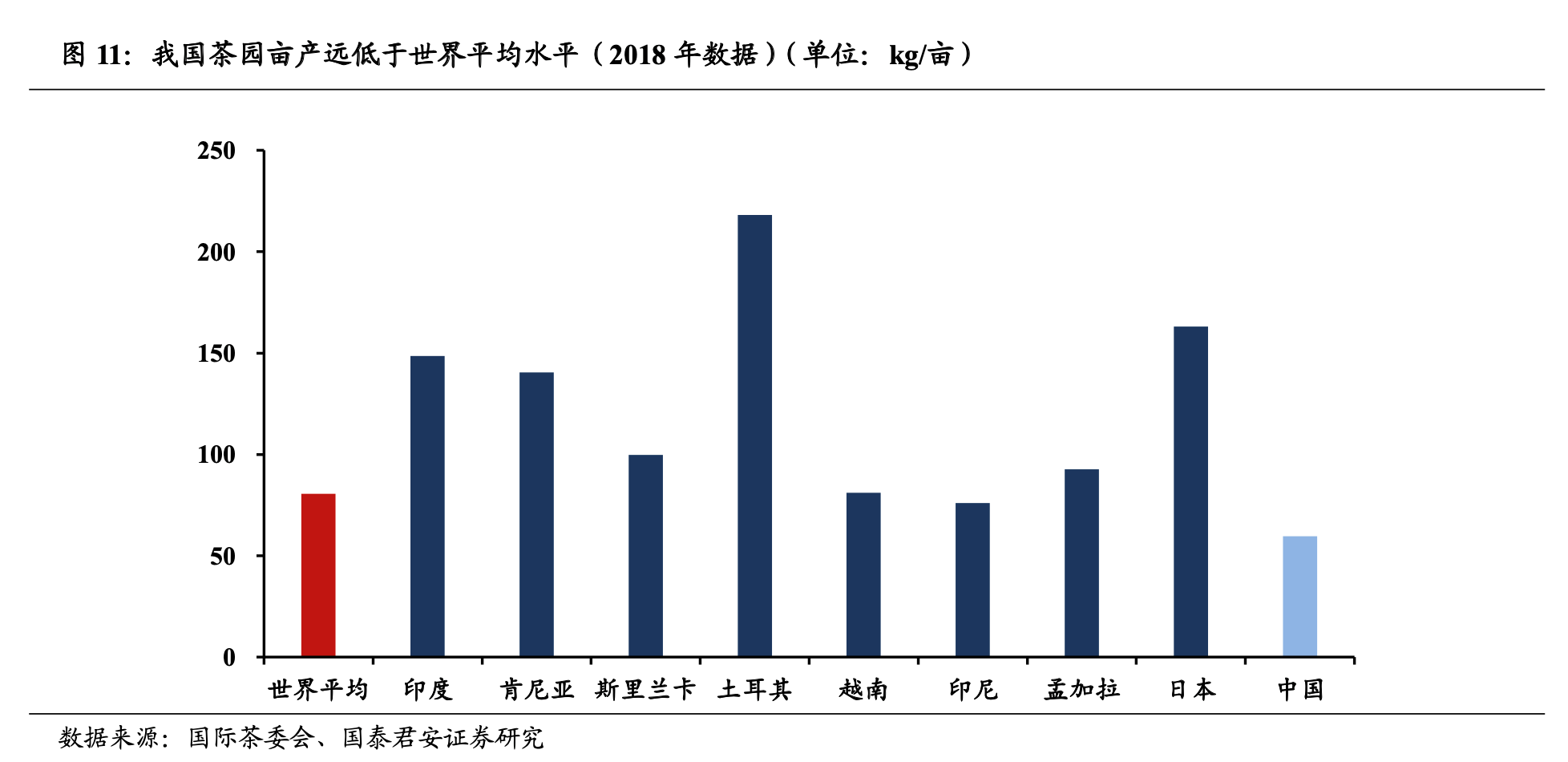

第一,在生產端,我國茶種的產地分布廣泛,且茶葉產量領先全球,但從茶園單產角度來看,供給效率仍然不高。

根據國際茶委會數據,2018 年我國茶葉畝產為 59.65kg/畝,低於同期世界平均水平的80.57kg/ 畝,遠低於土耳其為 218kg/畝,斯裏蘭卡100 kg/畝。

這背後最主要的原因,是中國茶園無性系良種茶樹普及率低。

與種子繁殖的茶樹品種相比,無性系茶樹良種最突出的優勢是高產。這些年,中國一直致力於提升無性系良種茶樹普及率,從2009 年的41.3%不斷提升到2019年的 68.2%,但比例依然不高,作為對比,日本 2004 年這一數據便已達到92.1%。

第二,除了生產端供給效率不高,在加工端效率也有待提高。

中國茶企雖然數量多,但多是中小型私營企業,制茶工藝相對比較原始,多以手工炒制為主,標準化程度較低。

同時,夏秋茶利用率低。中國人向來愛喝春茶,對夏秋茶卻無人問津,本質上是因茶葉深加工發展的不成熟造成了大量夏秋茶葉的浪費。

第三,在流通端,由於中國市場上散裝茶居多,茶葉批發市場、農貿集市、小商販等是販賣茶葉的主力場景。無論產品包裝到渠道上都不規範化,都無法和國際品牌的觀感掛鉤。

第四,站在企業角度,中國茶葉消費者南北偏好差異極大,對茶品類的需求各不相同,這也就導致很多茶企業占山為王,並沒有打造全國乃至全球茶品牌的需求。

就在中國茶企業“固步自封”之時,立頓、伊藤園、印度塔塔茶為首的茶品牌則以“標準化”貫徹產業上下遊,通過打造品牌,走向世界。

為了確保世界各地的消費者在各個季節買到統一品質的茶,立頓在全世界多地采購原材料,保證每年產出基本固定的口感。

除了在生產端嚴格把控外,世界品牌傾向於用技術武裝自己,延長與擴大產品存儲與流通範圍。

立頓推出了便攜的茶包、伊藤園采用真空包裝技術、罐裝即飲茶等。這樣哪怕產品運輸到距離相對較遠的地區,也能維持較為穩定的品質。這是中國散裝茶難以達到的要求,也是品牌將產品傳播到各地的前提條件。

當然,世界品牌不光需要過硬的技術也需要品牌力加持。

比如,立頓被聯合利華收購後,引入聯合利華的營銷資源,給品牌制定了更先進的營銷手段,這對品牌打造自身形象,推廣至全球都大有裨益。

而印度塔塔茶雖然隸屬於私人集團,但母公司塔塔集團曾聘請6家咨詢公司,按照國際標準重新規劃營銷策略等。這也是企業向全球化進程邁進的途中必要的生存手段。

縱然是茶葉大國和古國,但全球化浪潮中,技術手段、產品品質的穩定性與更先進的營銷手段,才是征服國際市場的關鍵,這都是需要中國茶企補足的功課。

03

走不出的資本困局

要學立頓,打通產業鏈、提升行業競爭力、甚至做品牌,光靠膽識和信念還不夠,需要更多真金白銀介入。

最近十幾年,一些資本開始湧入茶行業。

有數據顯示,自2010年起至今,我國茶企融資事件共83起,披露的融資金額超7億元。茶裏ChaLi、一包生活、一念草木中則是通過融資加速資本化進程。今年,八馬茶業也向IPO再次發起沖擊。

但從整體上來看,中國茶企的資本化率依然較低。

一方面,中國大部分茶企不渴求資本化運作。虎嗅曾報道,市場上遊的茶廠多數是當地扶持的、具有本地化特色的企業。由於普通、低端茶葉的成本低、毛利高,很多企業多是悶聲賺錢,上市動力不足。

另一方面,由於無法提供標準化的產品,加上起伏的毛利率、過強的農產品屬性,使得傳統茶企難以滿足資本的喜好。

目前的A股上市公司中,依舊沒有一家茶企。八馬茶業第三次沖刺“茶葉第一股”,又铩羽而歸。再往前,瀾滄古茶、華祥苑、謝裕大、四川竹葉青茶業等多家知名茶企均闖關失敗。

相比傳統茶企,奈雪的茶、喜茶等新式茶飲,通過采用茶葉萃取,加入新鮮水果以及鮮奶進行組合調味,俘獲眾多年輕人,也備受資本關注。

但新式茶飲被追捧了這麽多年,並未實現盈利,甚至還出現了閉店、降薪、裁員、降價等諸多經營不利的信號。

以奈雪的茶為例,2021年實現營收42.97億元,同比增長40.5%,經調整後凈利潤虧損1.45億元,創下了2018年以來最大虧損紀錄。

大品牌如此,小企業更難,有數據顯示,近六成茶飲企業活不過三年,存活時間在1年內的茶飲企業占比為24.4%,存活時間在1-3年的茶飲企業占比35.0%。

市值榜此前在《喜茶、奈雪的盡頭是香飄飄》分析過,新茶飲不賺錢,主要是因為利潤薄、競爭大、壁壘低。而競爭大、壁壘低也是造成利潤薄的重要原因。

相比較之下,部分傳統茶企雖然有一定的經營能力,但在營銷玩法上又不夠靈活,很難同先進的玩法接軌,在品牌力傳播上又相對弱勢,更沒有資金實力去重塑產業鏈。

總體而言,雖然中國茶企確實在各個方面開始發力,但依然任重而道遠。

04

結語

在互聯網世界,產品經理們執迷於如何研究出一款上癮的產品。上癮,就意味高頻消費+需求量大。

很少能有一個消費品像茶葉這樣兼具健康、提神以及成癮性,中國沒有跑出茶葉巨頭歸根結底在於行業早期,中企業普遍對技術與品牌的不重視,等反應過來後,資本已經對這條賽道不感興趣了。

從更大的視角來看,作為茶葉產銷第一的國家,中國並沒有掌握世界茶葉貿易市場的定價權。

早在1679年東印度公司在英國舉辦了世界第一次茶葉拍賣。壟斷並制定了從茶葉進口、拍賣的組織以及相關規則。與中國市場主流的批發、零售交易方式不同,茶葉拍賣制度沿用至今,也是國際茶葉市場上最主要的交易方式之一。印度、斯裏蘭卡、肯尼亞等茶葉主產國和出口國,都擁有各自的茶葉買賣市場。

這也是國家正在嘗試補齊的短板。

早在2017年,蒙頂山交易所與斯裏蘭卡方面簽署了三方戰略合作協議,共同設立茶交所。旨在幫助國內茶葉進入到斯裏蘭卡,然後通過茶交所銷到全世界。

這對中國人掌握世界茶葉貿易定價權大有裨益。

但歸根結底,一個行業的振興,離不開一個個企業家的努力,比起中國其他行業,茶行業太需要有一位更大格局、擔當和野心的企業家出現了。

參考資料:

[1]《喜茶、奈雪的盡頭是香飄飄》,市值榜

[2]《道阻且長,曙光漸顯—中國茶行業深度報告》,國泰君安

[3]《3000億茶行業必有一戰!誰是下一個巨頭?》,混沌學園

[4]《百年立頓,免不了人走茶涼的命運》,新周刊