千亿级复合调味料市场,谁能一统舌尖上的江湖?

基於火鍋餐飲行業快速發展的輻射效應,火鍋底料賽道成了近幾年最具發展潛力的市場之一。

數據顯示,2019年我國火鍋調味料市場規模為271億元,同比增長14.3%,過去5年CAGR為15.5%。即便2020年餐飲業受疫情影響嚴重,火鍋調味料市場依然增勢明顯,預計2025年市場規模達584億元。

△圖片來源:攝圖網

藏在火鍋底料裏的生意經就有500億的規模。實際上,調味料“江湖”並不僅是火鍋底料這麽簡單。

千億級的復合調味料市場,酸甜鹹苦辣,五味雜陳,一味就是一個江湖!

味覺江湖7270億元,復合調味料占20%

相關數據顯示,2011年至2016年,我國調味料市場強勁增長,銷售收入由2011年的2588億元增長至2016年的4568億元,年復合增長率為12%。

2016年至2021年將按9.7%年復合增速增長,銷售收入將於2021年達到7270億元,其中復合調味料達1500億元,大約占比20%。

近幾年,由於家庭廚房的需求擴大,以及一些餐企越來越追求出品的穩定以及快捷,復合調味料的年復合增速更是明顯。

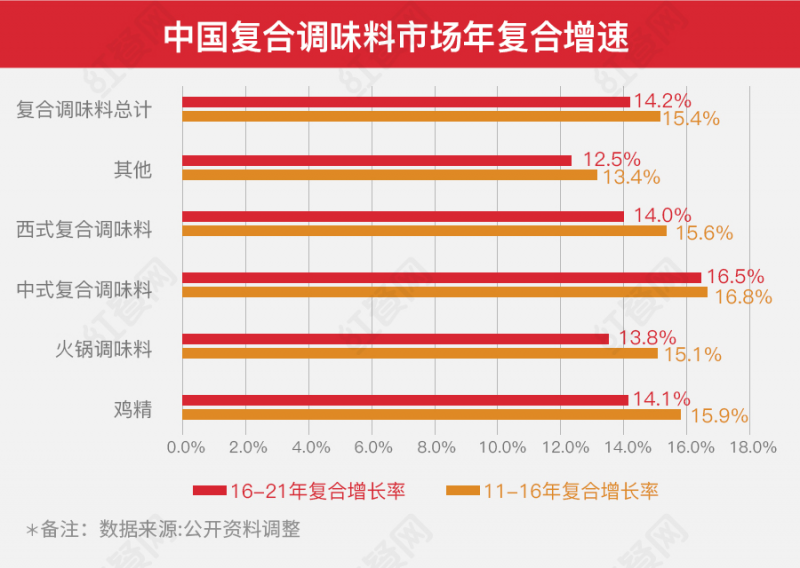

相關數據顯示,預計至2021年,雞精、火鍋調味料、中式復合調味料、西式復合調味料的市場規模將分別增長至236億元、318億元、302億元、332億元,2016年-2021年復合增長率分別為14.1%、13.8%、16.5%、14%。

千億級的復合調味料市場,越來越多的人入局這片新藍海,圍繞“吃貨們的舌尖而衍生出來的“味覺江湖”鄭重登場。

調味市場新藍海,資本看好入局

舌尖百味,與人們的日常生活密不可分。與之相關的調味品也一直是資本市場重點關注的領域,除了以海天、恒順、千禾、頤海、日辰為代表的十多家早已上市的企業外,近年來一些非上市企業也得到了資本的青睞。

企查查數據顯示,截至2020年底,我國在業/存續的調味品相關企業(包含個體戶)共43.7萬家,其中2020年新注冊9萬余家。

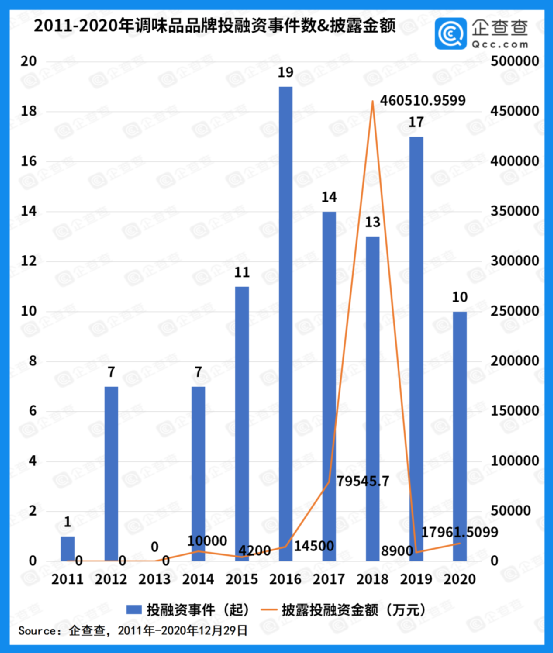

投融資方面,近十年調味品品牌披露的投融資事件有近百起,披露的投融資金額超60億元。

企查查數據顯示,從2015年起,調味品品牌投融資活動就開始頻繁。2015年投融資事件11起,2016年升至19起,隨後幾年數據均在10起以上,2020年(截至12月29日)共產生10起。

△2011-2020年調味料領域投融資事件數&披露金額

數據來源:企查查

復合調味料領域,更是近年投融界重點關注布局的黃金賽道,獲得了眾多資本青睞,為什麽?在紅餐網看來,這裏有幾個原因:

首先,復合調味料的市場需求增速明顯。

相關資料數字顯示,預測到2021年,復合調味料將達到1500億的市場規模,僅火鍋底料市場就達500億。

如果把中式復合調味料、西式復合調味料、雞精等品類算上,這裏的市場規模又是個幾何級的增量。

其次,國內的餐飲品牌連鎖進程正在加速。

近幾年,國內餐飲企業的發展可以說是突飛猛進。數據顯示,截至2020年底,海底撈相關門店已有近千家;正新雞排的門店近2萬家;絕味鴨脖1萬2千多家;張亮麻辣燙近6千家。

眾所周知,餐飲企業要做大做強,連鎖化經營是必經之路。這幾年餐飲企業連鎖化不斷加強,在餐飲連鎖統一標準的要求之下,復合調味料對餐桌味道的把控,對實現餐飲連鎖的標準化,起著關鍵的作用。

△中國餐飲連鎖化發展加速

第三,復合調味品龍頭企業強勢布局。

基於市場需求的驅動,更多的調味料龍頭企業有意調整產業布局,這勢必會引起資本的更多注意。

以聚焦於鹵制品、調味品、輕餐飲等領域的網聚資本為例,據了解,網聚資本自2018年開始,重點布局調味料賽道。近幾年,網聚資本深入參與了10起左右相關領域的投融資,幺麻子、仟味高湯、森態牛油、香匯彩雲、味遠紅芳、美鑫食品、華誠生物等都是網聚資本的生態合作夥伴。

網聚資本合夥人吳惠玲告訴紅餐網,“調味料賽道是網聚資本重點布局的主賽道,尤其是定制復合調味料領域,更是眾多資本無限看好的投資賽道,這是一個千億級別的市場”。

復合調味品,能解決餐飲連鎖很多問題

餐廳連鎖化是餐飲企業做大做強的必然趨勢。實際上,餐飲連鎖化就是每一個餐飲連鎖個體的可復制過程。

這個可復制的過程,是基於可復制的標準來達成的。比如說:選址標準、門頭標準、裝修設計標準、供應鏈的標準以及最重要的菜品口味標準等。

復合調味料,就是餐飲連鎖企業對菜品口味標準把控的關鍵環節。總結起來,復合調味料實際上解決了餐飲連鎖的2個主要問題。

1)讓餐飲連鎖的口味標準化

出品有標準可依,是餐飲連鎖化的關鍵環節。以往餐飲店制作菜肴的成本極高,而調味品質量和口味的復合升級可以讓菜品制作成本大大降低,同時讓美食口味形成標準。

此前,紅餐網(ID:hongcan18)在梳理國內的連鎖餐飲品牌時,就發現了一個“規律”:與“湯”相關的餐飲品類,標準連鎖化的進程也更快,比如麻辣燙、火鍋、冒菜等。

背後一個很大的原因就在於,這些品類的出品標準化主要受湯底影響,而湯底又可以依靠復合調味料,輕易地完成標準化,並且突破時間和空間的限制。

△冒菜,圖片來源:攝圖網

2)降低餐廳的後廚用人成本

傳統的餐企,其菜品的口味出品標準,一直以來都由大廚掌控。

但事實是,很多餐企難招到掌握“味蕾魔法”的廚師。所以去廚師化,廚師去核心化,也就自然成為了餐飲企業的議題。

2021年,受疫情影響以及人工紅利消失,餐飲行業不得不面對長期缺人的困境,而廚師正是人手稀缺的崗位之一。

△圖片來源:攝圖網

蒸瀏記連鎖餐廳的創始人曾公開表示:“他們當初想增開20家店,但是要一下子找20個廚師,並管理好他們,這個很困難,開連鎖餐廳,找門店相對容易,花錢就好了,但是很難短時間內找到合適的廚師”。

復合調味料,可以讓餐企以快速時尚的方式做餐飲,使用標準化的半成品,標準化的調味品去制作簡單的菜式,某種程度上可以降低餐企對廚師的依賴,使“味蕾魔法”的入門門檻變低,進而降低後廚人工成本。

復合調味料,自身的問題也很多

餐飲行業景氣帶動調味品用料需求增加,同時餐飲業連鎖化趨勢也推動上遊調料產業復合化和標準化,最終,復合調味料在B端的市場受益明顯,相關的市場需求被幾何放大。

但與此同時,調味料企業需要解決的問題還有很多。產品創新、智能化生產、供應鏈整合、銷售渠道開發整合等,都是上遊復合調味料企業需要攻克的問題點。

首先是復合調味料產品創新、研發。

復合調味品產品迭代速度快,生命周期相對較短,需要持續延伸出不同的口味,對上遊廠家的研發能力要求也會更高。

單一調味品,其在產品延伸或創新多體現為在原有品類上,而復合調味品則需開發完全不一樣的口味,難度更大。

“中國高鈣骨調味料第一股”獨鳳軒,是張亮麻辣燙、德莊火鍋、魚你在一起等眾多連鎖餐企的湯底供應商。依托強大的創新和研發實力,獨鳳軒可以滿足不同餐飲品牌、不同品類對湯底的需求,為餐企提供一站式的私人定制服務。

△圖片來源:獨鳳軒官方

其次是渠道整合和擴張問題。

隨著餐飲的快速發展,輕餐飲、慢生活成為餐飲新亮點,為這些新型餐飲方式定制的調味品,也獲得了較大的發展空間。

尤其是年輕消費主力的主導餐飲便利化需求,表現在C端是家庭烹飪中追求快速成菜和解決烹飪難題,表現在B端則是外出就餐比例增加。但是,整體來看,復合調味料企業B端渠道依然傳統,C端品牌影響力依然薄弱。

尤其是B端渠道,復合調味料企業依然還是以傳統的第三方銷售渠道和餐飲企業為主。傳統的第三方銷售渠道目前零散,各廠家爭先大渠道客戶,這對於企業而言,有較大的掣肘。

△海底撈和頤海國際相互成長,圖片來源官網

而在餐飲企業渠道,目前大多數的餐飲連鎖在復合調味料要求定制化,尤其是大的餐飲連鎖,都有自己完整的供應鏈系統。

未來,隨著市場的成熟,類似海底撈和頤海國際相輔相成,相互成長相關的案例,將會成為平常。

最後是供應鏈的資源整合問題。

供應鏈整合是未來餐飲業發展的趨勢。通過供應鏈實現生產的工業化、智能化是餐飲企業未來競爭的核心。

而復合調味品板塊的供應鏈問題,因為細分品類眾多,導致企業分散,市場集中度不高。除此以外,復合調味品的上遊原材料種類數也明顯更多,所以供應鏈有著規模小,難控制等問題。

為了解決問題,很多龍頭調味料企業開始布局從田間地頭到最後成品的供應鏈資源整合。這點,專注於“辣味江湖賽道”的四川翠宏就是一個很好的案例。

△四川翠宏辣椒原材料貴州基地,圖片來源:四川翠宏官網

作為業內知名的辣味調味料企業,四川翠宏專注於辣椒的生產、研發、銷售,從田間地頭就開始布局,在新疆、貴州和河南都設有辣椒原材料供應基地,從種子播種起就嚴格保障辣椒的品質。

從田間地頭到餐桌的過程,龍頭調味品企業正通過對資金流、物流的控制,實現產品從源頭到消費者的交互的鏈式結構,未來誰能整合供應鏈,誰就能領先身位。

小結

總的來說,千億級調味料市場,復合化和定制化是行業發展趨勢,各領域龍頭均在積極布局。

龍頭企業受益於行業集中度不斷提升的趨勢,叠加其自身系統性競爭優勢,份額有望進一步提升。中小企業針對細分產品,發揮出自己的優勢,其中的市場潛能也不可忽視。

復合調味料的市場機會和潛力巨大,現階段談一統“味蕾江湖”仍為時過早。但不可否認的是,誰能提前布局,把能解決的問題和還在面對的難題給攻克,並率先由上而下完成平台資源整合,誰就能領先身段。