2天开一家店,和府捞面的“超级野心”

這是伯虎新消費「新餐飲」系列報道,歡迎大家分享。

吃過很多美食,華映資本的投資人王維瑋都沒留下印象。一年前,在上海公司樓下吃過的一碗面,讓其對這家幾年前吃過的面有了新的認識。

黑底白字的門牌匾,書店的裝修風格,一碗40塊錢的面,即便在疫情中仍有絡繹不絕的顧客,這些特點都吸引了王維瑋。一直研究新消費升級的他,立馬覺得這家店值得投資。

這家讓華映資本主動投資的小面,就是如今面食賽道的網紅品牌“和府撈面”,“從第一次見團隊,到完成投資經歷了八個月”,王維瑋事後覺得,盡管時間很長但還是值得,甚至是幸運。

因為在2021年7月,和府撈面完成E輪8億元融資,彼時距離4.5億元的D輪還不到一年。

那麽,受資本熱捧的和府撈面,到底是什麽來頭?資本又為什麽如此熱衷新面館賽道呢?

兩天一店,商場裏的“書房面”

長期以來,大眾對中式面館的印象多是街邊小店,餓了隨便走進一家面館,是最經濟實惠的選擇。

然而,來自上海、在全國迅速鋪開而來的和府撈面,卻以“書房裏的養生面”這樣的獨特場景,顛覆了大眾對面館的傳統認知,讓吃面這件小事,也變得講究起來。

創辦於2012年的和府撈面是一家中式面食直營連鎖餐飲品牌,定位中高端面館,客單價在50元上下,其門店主要開在一、二線城市購物中心,面向附近上班的白領消費者,講究品質和環境。

(圖源:網絡)

高級氛圍感,恰恰是和府撈面與其他面館最大差別之一。

自2013年首家門店上海開出以來,和府撈面相繼進入華東、華北、華中、華南等全國市場,以品牌標誌的“中式書房”主力店型落地一、二線城市高端商場。

截至2021年6月底,和府撈面全國門店數超過340家。今年五月,和府撈面上海第100家店開出。據悉,繼蘇浙大區百家門店之後,預計到今年底,華北地區門店數也將突破百家。此外,和府也在進行二、三線城市下沉嘗試,進入石家莊、惠州、麗水、淄博等城市。

據數據統計,和府撈面2021年新增門店數較2020年翻番,相當於約2天新開一家門店。

即便擴張在提速,但和府撈面仍舊挑戰重重。

“我們現在更多思考如何讓和府活得更久,”和府撈面創始人李學林表示。

一直以來餐飲行業最難的就是可持續性。可以說,細數國內本土餐飲品牌,鮮有百年品牌,其中能與肯德基、麥當勞這樣的連鎖巨頭相比的百年品牌,更是少之又少。

面對這一現狀,和府撈面“心懷夢想”,立誌做可持續的餐飲品牌。

今年5月1日,和府撈面在上海96廣場落地子品牌“和府小面小酒”,並陸續進入福州、天津、淄博等地。

此外,“財神小排檔”也在上海美羅城、淩空SOHO同步開始測試。

“和府到家”主打新零售消費場景,包括多個主食及配菜小食產品,目前已經推出20余款零售化產品,包括鮮煮面、微波米飯、預制菜等。

官方數據顯示,和府到家明星產品在電商平台月銷過萬單。

從“和府撈面”到“和府小面小酒”,再到“財神小排檔”、“和府到家”,和府撈面不僅實現了從面類到“餐+飲”市場的品類延伸,也實現了從單一場景到多場景的延伸。

“面界麥當勞”?

很多投資人表示,在國內新面館賽道,大家都在爭搶締造“中國面食麥當勞”、“中國面食肯德基”。

“面界麥當勞、肯德基”,這無疑也是和府撈面的“超級夢想”。

然而,想要知道和府撈面到底能不能成,首先需要先了解兩者的商業模式。

對於連鎖餐飲企業來說,直營和加盟是兩種最為常見的經營模式。加盟的優勢在於對品牌方是一種輕資產的擴張模式,加盟商出資開店,品牌方提供貨源、技術指導等服務,只要品牌力足夠就可以達到短時間內迅速擴張的目的,劣勢在於門店管理難度大,產品控制能力較弱。

相比之下,直營模式則有利於提升門店控制能力,建立標準化產品服務,但前期開店投入高,門店擴張速度慢於加盟模式,短期難以實現規模效應,易被競爭對手搶先占領市場。

麥當勞是全球餐飲業第一大玩家,旗下經營近4萬家餐廳,遍布全球121個國家和地區,采取的是直營+加盟模式。這裏還有一個關於麥當勞的小故事,它在初入中國市場時堅持直營模式,後因擴張節奏遠低於競品隨開放加盟通道,加盟模式帶來的效果立竿見影。

或許出於維護品牌價值考慮,和府撈面全部采取直營模式。加盟與直營模式雖各有利弊,但和府撈面要想成為中國的麥當勞,形成巨大的品牌規模,加盟模式明顯要比直營模式更適合;另外一方面,在疫情下,加盟這類輕資產模型比直營模式更能抵禦風險。

目前和府撈面單店盈利能力穩定,平均營業額可以達到55萬元/月,坪效4800元/月,人效5.5萬/月,在粉面賽道算屬實不錯的成績。但和府撈面現在仍是單一產品盈利型模式,依靠門店營收盈利。

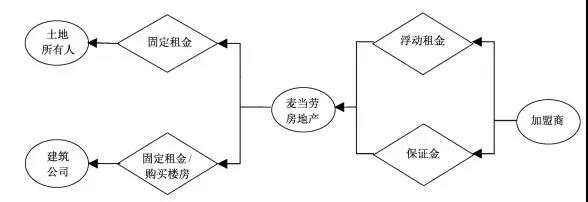

反觀麥當勞,走出了自己的特有路線,收益來源更多樣化,除了直營店營收外,更多是以房產盈利,采用“低固定特許經營費+低銷售額分成比例+經營場地租金差價”的盈利模式。

在特許經營加盟模式下,麥當勞擁有這些餐廳的土地及建築所有權,或者長期租賃合同,再轉租給加盟商,麥當勞不負責日常經營,只從加盟商處收取租金、收入一定比例的特許權使用費及初始加盟費。以在2017年為例,麥當勞主營業務的稅前利潤高達55%部分由地產模式所產生。

圖:麥當勞商業模式(來源《商業模式升級與持續發展:麥當勞案例》)

除此之外,和府撈面和麥當勞在消費群體與消費場景上亦有所差別。

在消費群體上,和府撈面人均價45元+,瞄準白領等對價格不敏感人群,走的是中高端餐飲路線;麥當勞人均價30元+,走大眾化路線,覆蓋到各層次群體,因此,麥當勞消費群體遠廣於和府撈面,和府撈面擴張難度就高於麥當勞。

在消費場景上,雖然和府撈面提倡慢餐飲理念,想將消費者留住,但消費者已形成潛在消費思維,潛意識已將麥當勞與休閑空間畫上等號,會選擇去麥當勞閑坐,而不會選擇去一家面館,所以留客率上亦不如麥當勞。

可見,“面界麥當勞”的“超級夢想”,也不是那麽容易實現的。

投資人為何看好面食賽道?

既然“面界麥當勞”這麽不好實現,資本為什麽還這麽熱投面食賽道呢?伯虎新消費認為有以下兩點:

1.市場容量足夠大,沒有相對成型的連鎖品牌

過去我國餐飲業多是夫妻店形式,連鎖品牌較少,且TOP5中除海底撈外其余均為西餐。

今年來,我國餐飲連鎖化率從2018年的12%,提升到2019年的13%,至2020年底,繼續提升至15%,且餐飲市場規模有望突破新高點4.6萬億,這對與資本來說是“池大魚小”,加入資本做催化劑,很快就會形成趨勢。

2.供應鏈相對成熟

在資本人眼中,這個行業曾經高度不成熟的供應鏈管理和運營管理,加上難以復制的低標準化程度,共同造成了餐飲門店低連鎖化率和高淘汰率的市場格局。

然而2018年之後,一些頭部機構開始布局餐飲供應鏈,如真格基金、天圖資本、今日資本等,令我國的餐飲供應鏈開始不斷崛起。

並且,經過多年的發展,我國的連鎖餐飲企業在門店、品牌、管理上日趨成熟,具備了大規模連鎖化的基礎。

可以說,無論是和府撈面、遇見小面還是蘭州拉面馬記永、陳香貴、張拉拉,都是連鎖規模化發展的產物。

(圖源:網絡)

基於以上兩點,資本對和府撈面等品牌的看好就能理解了。

遇見小面在3月A+輪融資後估值10億,在7月新一輪融資後估值30億,短短4個月估值翻三倍;陳香貴在A輪融資後估值10億,而陳香貴僅誕生3年,門店數才50多家;和府撈面現在估值100億,足見新銳面食品牌的火熱。

業內人士曾將連鎖餐飲的發展分為三個階段:0—1起步期階段,重點是打造出好產品、好模式;1—10發展期階段,重點是利用資源實現快速復制,逐步打出品牌知名度;10—100壯大期階段,重點是資金和系統化運營。

就這點來看,和府撈面憑借供應鏈優勢及提早入局,目前在1—10階段領先競爭對手,但粉面賽道競爭激烈,後起之秀不斷湧現。如何搶占市場份額,進一步下沉市場,尋求突破點,是和府撈面進入下一個階段必須要考慮的點。

資本瘋狂湧入,面館估值水漲船高,誰能真正跑出來,需要時間驗證。