供应商的招股书里,藏着消费品牌的沉浮史

正文:宽松的西藏

来源:观潮新消费(ID: tide)

去年年中,新消費曾掀起一波供應鏈上市熱潮,而今這股熱潮仍未散去。

6月12日,福建南王環保科技股份有限公司(以下簡稱“南王科技”)在深交所創業板上市,上市首日股價漲幅達23.53%,截至今日收盤,其總市值為40.66億元。

南王科技從事紙制品的研發、生產與銷售,其下遊客戶幾乎囊括了百業:服飾領域的安踏、優衣庫;餐飲裏的肯德基、麥當勞、華萊士;新茶飲的喜茶、蜜雪冰城、星巴克……形形色色的消費品背後,無一不是南王科技包裝袋的身影。

憑借賣紙袋年入10億元,南王科技IPO背後,也折射著新消費的沉浮。

01

一个纸袋装着所有的交易

陈凯生,王楠科技的创始人,是包装行业的资深人士。

1998年,刚刚卸任元祖食品总经理的陈凯生来到上海紫丹印刷有限公司,这是一家从事纸包装和广告材料印刷的公司,与飞利浦、鲍士和隆布、金佰利、卡夫、雀巢、罗氏、雅培、强生(中国)、通用汽车等跨国公司建立了长期合作关系。

陈凯生在这里工作了12年,先后担任生产总监和销售总监。2009年,陈凯生加入德百(上海)包装贸易有限公司,担任总经理。

经过十几年的深耕,他对食品和包装行业有着深刻的理解。他对纸制品包装行业做了一个前瞻性的判断:欧洲和日本的企业首先选择了纸袋逐步替代塑料,然后世界各国政府都在引导这样的变革,中国也在这样的浪潮下。

“隐藏的市场空是多么令人印象深刻,这是不言而喻的。”

2010年,面对可观的市场空,陈凯生选择了自己创立王楠科技。正如预测的那样,随着“限塑令”的出台和居民环保意识的增强,以及纸制品包装技术的进步,纸袋在消费品包装中的应用更加广泛。

根据Zion Market Research发布的《全球纸袋市场:行业规模、份额、增长、分析与预测,2018–2025》报告,2018年全球纸袋市值为47亿美元,预计2025年将达到63.5亿美元,2019年至2025年复合年增长率为4.4%。

中国包装联合会数据显示,2014-2022年中国纸制品包装行业年均复合增长率约为4.01%,规模以上企业实现主营业务收入3045.47亿元。

招股书显示,2020年至2022年,王楠科技分别实现营收8.48亿元、11.95亿元和10.54亿元。归母净利润分别为6615.27万元、8401.52万元、7551.35万元。

业务方面,2022年,王楠科技来自环保纸袋和食品包装的收入占比分别为51.48%和48.52%,两者相差无几。

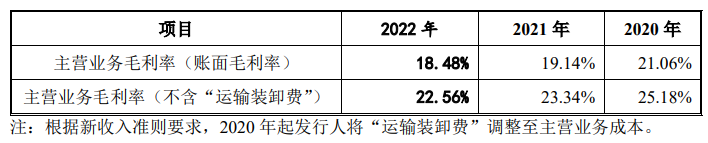

然而,从市场份额来看,2020年至2022年,王楠科技的市场份额仅为0.29%、0.37%和0.35%。此外,其毛利率也在逐年下降。2020年至2022年,王楠科技主营业务毛利率分别为21.06%、19.14%和18.48%。同期同行业可比公司平均毛利率分别为25.97%、22.07%、18.28%。

一方面,毛利率的下降受制于原材料成本的上升。招股书显示,王楠科技的直接材料占生产成本的比例保持在70%左右,原材料成本最高。

南王科技提到,原紙價格每上漲10%,將會導致毛利率下降4.34個百分點,而2022年的原紙采購價格為6546.51元/噸,較2020年的5512.55元/噸上漲了18.76%。

另一方面,王楠科技的产品价格也在下降。2020-2022年,王楠科技环保纸袋销售均价分别为50.96元/100、47.72元/100、47.37元/100;食品包装销售均价分别为10.05元/100、9.42元/100和9.75元/100。

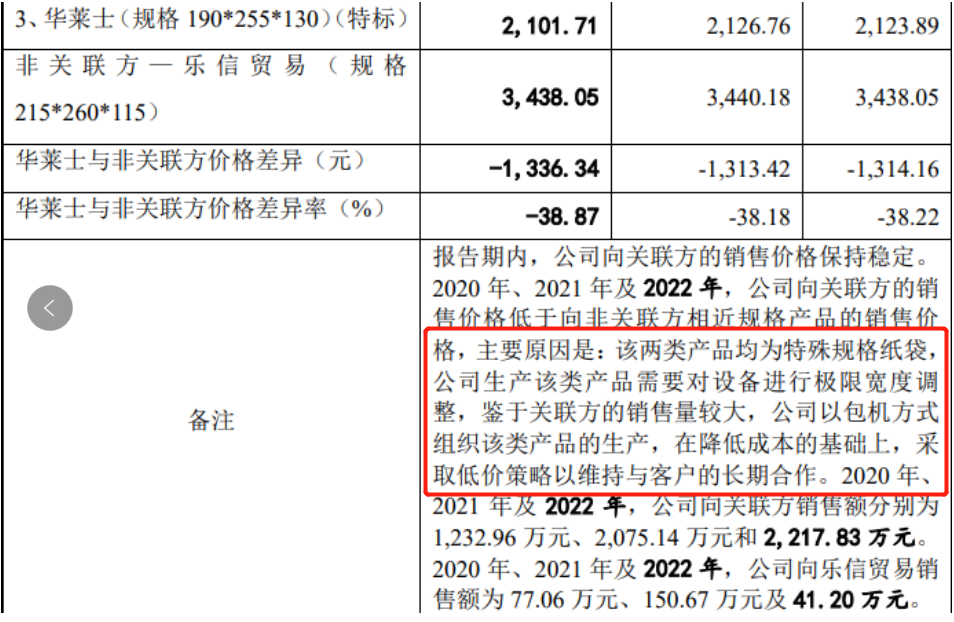

较低的售价可能与王楠科技的议价能力有关。以客户华莱士为例。自2018年以来,Wallace一直是王楠科技的第二大客户。从2018年到2021年,Wallace的贡献一直占王楠科技当前收入的15%左右。

同时,Wallace也是其第二大股东,他们之间在股权上的复杂关系甚至可以追溯到王楠科技成立之初。此外,王楠科技作为承租人,向华莱士实际控制人的子公司太素贸易和湖北华莱士租赁厂房、仓库、宿舍和生活设施。

虽然王楠科技声称与华莱士的关联交易不影响公司经营的独立性,但向华莱士供应的齿圆提手袋价格明显低于肯德基、麦当劳等非关联方。

而華萊士的議價優勢並非個例。南王科技也在招股書中表示,"食品包裝市場同行業競爭對手和下遊客戶均相對集中,競爭較為激烈,主要客戶如必勝食品、樂信貿易、華萊士等均是通過多家供應商競標或議價方式獲取訂單,議價空間有限。"

0202

供應鏈一張表,寫盡新消費興衰

供應鏈從不止是供應鏈,還是消費力的晴雨表。

2020年-2022年,南王科技環保紙袋的銷量(單位為個)分別為9.1億、13.9億和11.3億,食品包裝(單位為個)36.3億、54.5億和51.3億。對應的,根據國家統計局數據,2020-2022年,我國社會消費品零售總額分別增長-3.9%、12.5%和-0.2%。

供應鏈與下遊品牌方們同樣一榮俱榮、一損俱損,透過供應鏈的招股書,亦能窺探到近幾年消費品牌的沉浮興衰。

南王科技新三版公開轉讓說明書顯示,2016年前,其主要客戶以服裝行業為主,彼時阿裏旗下的跨境電商平台一達通、綾致、以純、森馬和拉夏貝爾都位列過南王科技的前五大客戶。

如今,綾致旗下的思萊德去年宣布關閉在中國市場的線下店鋪;拉夏貝爾仍在退市陰霾裏徘徊不前;森馬也連續第7個季度出現營收同比下滑——他們也早已消失在了南王科技前五大客戶名單中。

新三板掛牌後,南王科技開始大規模地在獲客上發力。2015年公司僅有194.4萬元的銷售費用,而到了2020年,這一數字已經變成了1799.53萬元,幾乎翻了10倍。

龐大的銷售支出換來了新客戶,在招股書前五大客戶中出現過的蜜雪冰城、優衣庫、喜茶皆是近年來獲得的新客。

东方美食凉菜

2019年,喜茶全資子公司猩米科技和優衣庫主要包材供應商東京藝術均成為南王科技的客戶。2020年,猩米科技和東京藝術雙雙排進南王科技前五大客戶,分別貢獻了2986.28萬元和7147.58萬元銷售收入,占比分別為3.52%和8.43%。

2020年同樣是喜茶開疆拓土的一年,據公開數據統計,喜茶在2020年新增門店304家,對比2019年220家新店,2020年新開門店增速達到138%。

但僅過了一年,喜茶便從前五大客戶名單中消失。事實上,2021年上半年喜茶便跌出前五大客戶名單。而那一年的喜茶發展速度也有所放緩。

喜茶跌出前五的那一年,蜜雪冰城悄悄爬到了第四大客戶的位置。早在2018年,蜜雪冰城便與和南王科技建立貿易合作,2021年,蜜雪冰城為其貢獻了5501萬元收入,增速高達854.56%。

那幾年的蜜雪冰城高歌猛進,招股書數據顯示,2019-2021年主品牌蜜雪冰城分別增加了2998、6088、7643家加盟店,門店復合增長率高達68.49%,營收分別約為25.66億元、46.8億元、103.51億元。

中國連鎖經營協會發布的《2021新茶飲研究報告》顯示,2020年新式茶飲市場增速為26.1%,2021-2022年增速已下降為19%左右,未來2-3年的賽道整體增長速度將調整為10%-15%。

相比於茶飲市場已進入平穩期,中國的咖啡市場依然火熱。美團數據測算,2022年中國咖啡產業規模2007億元,預計2025年中國咖啡產業規模將達到3693億元,年復合增速達21.56%。

2022年,繼喜茶、蜜雪冰城後,星巴克進入南王科技前五大客戶名單,當年貢獻收入4564.27萬元,占當期營業收入的4.33%。

就在最近,星巴克公布了2023財年第二季度財報,報告顯示,星巴克中國市場在今年1月2日至4月2日實現了3%的營收增長,扣除匯率折算影響,實際增長11%。

與此同時,瑞幸剛剛宣布了門店突破萬家,一季度營收增長達84.5%;Tims天好中國一季度凈收入3.36億元人民幣,增長49.8%。此外,庫迪、幸運咖、挪瓦等咖啡品牌也紛紛加快門店布局。

下遊激烈的戰況直接惠及上遊包材商的布局。招股書顯示,南王科技此次IPO募資的用途為年產22.47億個綠色環保紙制品智能工廠建設項目,以及紙制品包裝生產及銷售項目,其目的主要是為了擴大產能。

03供应链走向前台

早在去年年中,消費供應鏈便迎來了一波上市高潮。

給星巴克、瑞幸等提供飲品配料的浙江德馨食品科技股份有限公司(下稱“德馨食品”),擬深市主板上市;賣杯子給喜茶的恒鑫生活沖刺創業板IPO;給奈雪、滬上阿姨等新茶飲做果汁供應商的田野股份也在沖刺北交所(已成功上市)……

伴隨著近幾年新茶飲的熱戰,背後的“軍火商”們可謂賺得盆滿缽滿。2021年,田野股份的營收增長高達72.57%,凈利潤增幅超過210%。也正是在這一年,奈雪成為它的第一大客戶,其營收貢獻占比從9.63%攀升到了20.04%。

瑞幸在2021年的起死回生也將德馨食品送到了IPO的大門前。招股書顯示,2020年德馨食品的營收和凈利潤出現下滑,可又在2021年迎來大比例增長。究其背後原因,是2021年瑞幸生椰拿鐵的爆紅。

2021年德馨的飲品濃漿收入同比增長近50%,就是源於植物蛋白飲料濃漿新產品(生椰乳、燕麥乳、厚椰椰漿)銷售數量的大幅增加。

全國“升級版限塑令”的實施同樣惠及了賣杯子的恒鑫生活。2021年起,瑞幸宣布將可降解材料PLA逐步替代門店單杯紙袋的計劃。喜茶也將門店的不可降解塑料吸管、餐具、打包袋完成了替換。

也正是2021年,瑞幸和喜茶分別成為恒鑫生活的第一和第三大客戶,這也使得前一年營收和凈利雙降的恒鑫生活,在2021年營收幾乎翻倍,凈利潤更是連翻近4倍。

頭頭是道管理合夥人姚臻曾對觀潮新消費(Tidesight)表示,供應鏈這類公司的底盤更加紮實,他們的優勢是靠時間換來的。無論是設備的投入、工藝的打磨還是產品的研發,都通過內生能力實現。

在她看來,這兩年新消費開始進入下行周期,品牌型公司的業績出現明顯波動,這時候行業會更傾向於投資更穩定的公司,於是供應鏈企業開始走向台前。

此外,相比於品牌型公司,供應鏈公司相對穩定,投資回報更好預判。“制造業企業就像個‘乖孩子’,它隨著賽道的增長而增長,如果賽道成長很快,供應鏈企業也會漲得飛快,尤其是一些占據頭部位置的企業,虹吸效應會更明顯。”

但眼下,供應鏈公司也面臨著各自的難題。

首先是下遊品牌方的強勢地位,南王科技在華萊士、必勝食品面前屈尊降貴的場景並不鮮見。供應鏈企業眾多,同質化競爭嚴重,且技術壁壘較小,產品一旦成為爆品,模仿復制便會接踵而來,難以形成核心競爭力。

品牌方的強勢某種程度上也與供應鏈過於依賴大客戶有關,比如南王科技前五大客戶收入貢獻基本占了半壁江山,必勝食品、華萊士更是常年穩居前二。

此前,田野股份也在招股書中提到:“雖然公司與主要客戶保持穩定的合作關系,但若未來主要客戶的需求下降或向其他供應商采購產品,將會對公司的生產經營和盈利能力產生不利影響。”

還值得一提的是,如今的品牌們也熱衷於自建供應鏈,比如早在10年前,蜜雪冰城便投入了產業園的建設,並在上遊建廠布局,其爆款檸檬水的原料便源於在四川建設的檸檬種植基地。

從原料采購到研發生產再到倉儲物流,蜜雪冰城自建了完整的供應鏈,其利潤源於向加盟商出售各種貨品的費用,而非加盟費。蜜雪冰城也因此被業內稱為“供應鏈企業”。

姚臻提到,剛入行的企業對供應鏈的依賴程度很大,很可能是供應鏈給品牌提供解決方案,但因為供應鏈不在自己手上,這份解決方案能否專屬於品牌很難說。

“因此,很多企業做到一定體量後,會考慮自建供應鏈,目的就是要保存獨門秘籍,不把研發、工藝等核心競爭力交付到第三方手中。”

反過來,不少供應鏈企業也開始做品牌,比如寶立食品以6375萬元收購控股子公司廚房阿芬少數股東持有的25%股權,實現了對廚房阿芬100%控股,後者旗下品牌“空刻”意面是近兩年的賽道黑馬。

有業內人士指出,未來供應鏈企業的突破口,一是自建品牌,走向前端;二是向上下遊去做延伸,做大而全的供應配送。

巨頭躬身入局,供應鏈向上反補,前一秒還是合作夥伴,後一秒便成了競爭對手。

風口起起伏伏,新消費公司前仆後繼湧來。消費是條持久的賽道,有人曇花一現,也有人能穿越周期。上市的也不只有品牌,也有“賣水”人。