有多少人在县城卖冷冻肥牛卷?

文:冯

来源:数字数据视觉(ID: ycsypl)

三年开一万家店。有两个连锁餐饮品牌放出这样的豪言壮语:一个是急于追赶瑞幸的帝喾,一个是急于上市的锅圈食汇。

不同的是,帝喾喊出“三年万店”口号的时候,只有2500多家店[2];当时的锅圈食汇有9000多家门店,而它的“三年开店”是为了带自己迈向下一个目标——门店总数突破2万家。

在餐饮行业,锅圈食汇是解锁“万店”最快的玩家。这家主营火锅和烧烤食材的公司,2019年初只有500多家门店[3],但在过去的三年里,已经完成了七轮融资,估值130亿[4],门店数量飙升至9216家。

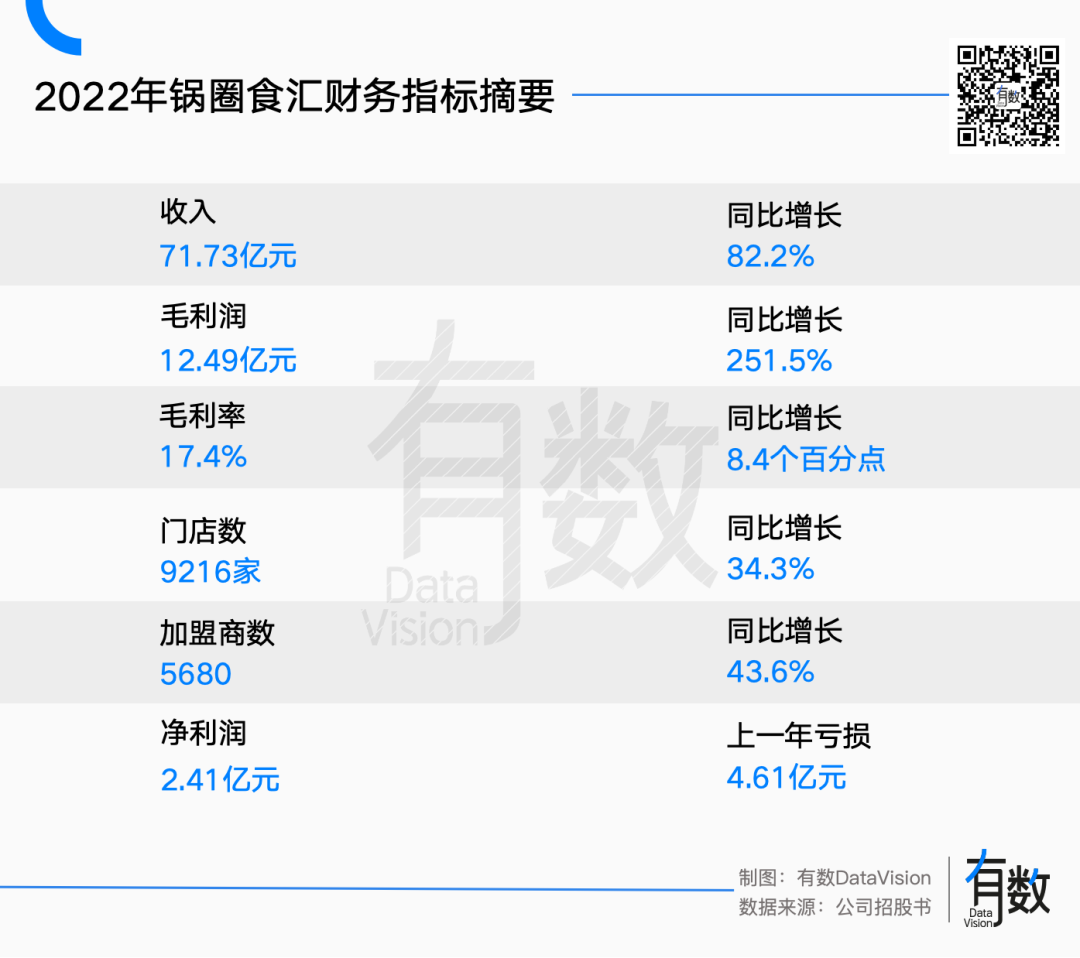

招股书显示,2022年,权国粮交所成功扭亏,营收同比增长81%至71.73亿元,毛利同比增长25.1%至12.49亿元,净利润2.41亿[1]。

从亏损4.61亿到净利润2.41亿,锅圈食汇迅速翻身,靠的就是县城里前赴后继的小老板们。

01

又是中间人

2017年,做了两年火锅供应链生意的杨明超在河南郑州开了第一家锅圈餐厅。

锅圈食汇专注于火锅烧烤食材,即把超市不同货架上的蔬菜、肥牛、火锅底料甚至鸳鸯锅的清单拉出来,统一贴上“锅圈食汇”的标签进行销售。

但锅圈食汇的创新商业模式并没有讲出什么“新故事”:和很多餐厅一样,采用加盟模式,公司97.7%的收入来自于向加盟商销售商品赚取差价。

目前,锅圈食汇共有加盟店9972家,占总门店数的99.9%[1]。

米雪冰城,也是加盟商,销售原料,从事自产自销的供应链业务,为了做到果酱和奶茶粉的行业最低价,让自己和加盟商都能获利。

壶圈食汇更类似于茶道,只是一个买卖货物的中间人。

虽然他们标榜自己收购了4家食品生产厂,但在销售端,自己工厂的产品销售额占比不到10%[1]

茶不解。都是“中间商”,还在万店门口苦苦挣扎。为什么锅圈要先踏入万店会?

锅圈的食汇高速增长,是因为疫情的红利和竞争的缺失。

疫情期间,人们在餐厅吃饭的机会减少了,但吃火锅的热情却丝毫不减。受疫情打击的海底捞、呷哺呷哺,此时也增加了外卖和调味品的销量。

2022年,海底捞外卖业务收入同比增长103.3%,达到12.8亿元,其中4.1%的占比达到历史最高,调味品和配料的销售占比也达到历史最高水平,达到2.1%[5];同期呷哺呷哺外卖销售额达3.4亿元,占总营收的7.2%,调味品销售收入1.4亿,占总营收的3%[6]。

卖火锅食材的锅圈食汇自然是乘了这个东风。

2019年初,餐厅只有500家门店[7],但在随后的三年里,餐厅以每年2500家左右的速度扩张,营收从29.65亿元增长到71.73亿元,年复合增长率为55.55%[8]。

除了得到时代的红利,锅圈美食会之所以能够率先踏入“万店会”,更重要的原因是它从一开始就选择了一条竞争对手很少的赛道。

炊具食汇几乎是最早做火锅食品超市的企业,大部分竞争对手都是在它开了第一家店两年后才出现的[9]。海底捞直到2020年才开了第一家火锅食品店。

2021年,全国从事火锅配料的企业只有5300多家[10]。

相比之下,茶百道所在的奶茶赛道已经很拥挤了。2021年,新开业的茶相关企业多达37.8万家[11],约为火锅配料企业总数的70倍。

咖啡赛道也是。2021年,平均每天有70家咖啡相关企业注册。到2022年,中国现有咖啡相关企业15.9万家[12]。

为了显示自己的领先地位,炊具食汇联合第三方机构,直接开创了一个新的行业——“在家吃饭”,并宣称自己是这个领域的第一,市场份额为。

02

下沉市场限制

在直播间高呼消费升级的新消费投融资偃旗息鼓之后,现在,小县城是消费品牌创业的热土。

锅圈食汇主要下沉市场,70%门店在地级市、县级市、乡镇[1]。

蜜雪冰城有2万多家门店,60%开在三线及以下城市[13];被誉为“鲜果版蜜雪冰城”的甜拉拉,开店数量超过7000家,一线和新一线城市开店比例仅为5.56%[14];始于长沙的“零食忙”,目前已突破4000家门店,公司明确提出“深入县镇”[15]。

就像pot circle food exchange一样,各品牌也因为不同的原因不断在下沉的市场中下注:

下沉市场比一二线城市的市场空要广阔得多,所以可以用相对较低的租金和人力成本快速扩张,然后从上游供应商那里降价获取利润。

招股书显示,2022年,锅圈牛肉产品采购量增加7200吨,平均采购成本下降约2.6%,进而带动其毛利率从2021年的9.0%提升至2022年的17.4%[1]。

虱目鱼

这种“靠规模吃饭”的商业模式,核心在于如何吸引更多的加盟商。

所以锅圈食汇的做法是降低加盟门槛,不收取加盟费,店面选址、装修、人员培训、物流配送全部由总部安排,号称“没有经验也可以轻松开店”[26]。

但实际上,一家加盟店在开业的第一周,会从总部购买8万元的食材,加上装修、设备、押金、物流服务等费用,前期会交给总部[16]。

随着这些加盟商在小县城加速攻城略地,加盟商越来越多,但赚钱越来越难。

有加盟商表示,起初规定老店周边3公里内不能开新店,但为了多开店,公司今天把这个数字缩短到了1.5公里[17];有加盟商发现周围5公里内开了十几个锅,最终其门店因亏损被迫转让[18]。

无节制的疯狂扩张带来的问题也很明显:货卖不出去。2023年前4个月,锅食汇的库存周转天数从2022年末的50.8天增加到58.5天[1]。

不仅是锅圈食汇,很多疯狂扩张的连锁品牌,他们的加盟商最终都会遇到门店过于密集,互相蚕食的问题。

小吃很忙。仅长沙就有400多家门店,数量堪比现代中国茶叶店。有的地方每隔500米就能看到一家小吃很热闹[19];此外,竞争对手的不断出现也进一步加剧了行业竞争,一些零售店的加盟商“进5000就天天赔钱”[20]。

在“无隔夜肉”的口号下,钱大妈曾宣称平均一年就能回本,毛利率在20-30%左右[21]。七个月时间,钱大妈的门店从1700家增加到3400家,在广东省内开店超过1500家[22]。

早在2017年,钱大妈就将门店之间的保护距离从500多米缩短到了250米,覆盖的客流也从2500人下降到了1000人[23][24]。最后有的加盟商平均每个月亏损3-5万元,很多加盟商一年都没坚持下来[25]。

面对激烈的同行大战,即使80%的加盟商在市场上赔钱,也无法阻止成千上万的个体户加入品牌。另一方面,品牌之间因为实现万店梦想而争相传情,这是无数小家庭的无声呐喊。

这一幕太熟悉了:如今身在海外的杨国福,从曾经席卷东北的下岗潮中走了出来。

资源

[1]鍋圈食匯招股書[2]庫迪狂飆:門店數量超2500家 稱門店賺錢才是核心目標, 中國網財經[3]為什麽沒人抄鍋圈的作業?新熵[4]估值130億,茅台又投出一個IPO, 投資家網[5]呷哺呷哺摸著海底撈過河, 坤輿商業觀察[6]呷哺呷哺2022年業績會詳細紀要, 雪球[7]鍋圈食匯,上市即巔峰, 斑馬消費[8]火鍋燒烤食材供應商「鍋圈食品」遞表,22年扭虧為盈,凈利2.61億, LiveReport大數據[9]從爆火到一地雞毛,火鍋食材超市迎來大洗牌, 紅餐網[10]火鍋食材超市火了,數據顯示近6成的火鍋食材相關企業成立於1年內, 天眼查數據研究院[11]2021年,咖啡又輸給了茶飲, 壹覽商業[12]中國咖啡新浪潮———2022 中國咖啡產業發展報告, 阿裏新服務研究中心、餓了麽、天貓咖啡[13]坐擁3.2萬家門店,蜜雪冰城為何難上市?零售圈[14]下沉市場的隱形巨獸:門店多過麥當勞,卻沒幾個人知道, 半熟財經[15]我在縣城花100萬開零食店,賺錢越來越難, 豹變[16]最近大熱的火鍋食材超市(鍋圈食匯)咋樣?且聽老牛來嘮一嘮, 知乎:老牛老牛[17]我在上海加盟鍋圈的經歷, 中新經緯[18]錢大媽踩的坑還沒填上,鍋圈又邁了進去, 壹覽商業[19]零食界的「蜜雪冰城」:開店超2000家,一年賣出64億, 36氪未來消費[20]日入5000都虧錢,開在縣城的零食店,到底誰賺了?顯微故事[21]月虧3萬,我十分後悔加盟了錢大媽, 豹變[22]錢大媽離上市還有“一萬米”, 零售商業財經[23]錢大媽困於日清, 20社[24]錢大媽不賣隔夜肉,也不掙隔夜錢?極海品牌監測[25]錢大媽加盟擴張存在模式缺陷, 未來消費[26]鍋圈食匯官網