当奶茶吞噬咖啡店,星巴克和瑞幸的终点都是喜茶

文字:高旭阳

来源:雪豹财经(ID: xuebaoaijingshe)

封面图片:图片网

5月底,Luckin coffee的掌门人郭晋一宣布,该公司终于实现了成立四年以来的首次季度盈利。

但仅从产品层面来说,为Luckin coffee盈利立下汗马功劳的,是“披着咖啡外衣的奶茶”。

4月6日,瑞幸微博官方宣布,爆款原椰拿铁诞生一周年即实现1亿杯销量。“原椰奶+咖啡”的组合也成为2021年中国新茶的现象级产品。有瑞幸用户开玩笑说,瑞幸的债是他们用一杯生椰子拿铁喝回去的。

瑞幸复盘的官方结论是:“生椰拿铁踩准了奶茶用户逐渐向奶咖啡用户转变的大趋势。”Luckin咖啡产品线负责人周伟民透露,团队在复牌的时候总结的。

从2022年中国咖啡饮品的最新爆款来看,中国新茶饮消费者口味的剧变仍在演变。

根据西点西餐培训机构欧米琪学校今年1-3月的市场调查,在三种受欢迎的咖啡饮品中,除了偏重造型的“小怪兽”咖啡外,还有醉酒程度较低的“醉咖啡”和结合了苏打水的气泡咖啡。

年轻人不认真喝咖啡?奥米希调查的一个结论是,近年来国内咖啡品类的创新基本继承了奶茶路线。

“奶茶救星”Luckin coffee于今年4月继续推出全新椰子拿铁,一周总销量达495万杯,日均销量超过星巴克在中国所有品类日销量总和(128.4万杯)的一半。

甚至包括星巴克中国在内的国内大部分咖啡店也普遍开始用奶茶冲咖啡,奶茶与各种果味糖浆和奇怪的原料发生了“化学反应”。咖啡杯也成了新茶企做实验的量杯。

咖啡店在变成茶,奶茶店变成咖啡,是偶然还是必然?新量杯将会酿造出怎样的新茶业?

01

奶茶占据了咖啡的位置

新咖啡在奶茶的路上。除了牛奶这种经典的咖啡伴侣,奶酪、抹茶等奶茶常见配料也频繁出现在咖啡旁边。

一个明显的趋势是,经典咖啡在咖啡店菜单中的比例越来越低。

根据2019年5月用户上传的瑞幸菜单,当时瑞幸店内共有24款饮品。除了“Renabing”系列,店里的咖啡只有焦糖、香草等常见口味,最“出格”的只是一杯抹茶拿铁。

但现在看看瑞幸的菜单,从“抓一匹西瓜拿铁”到“陨石浓奶拿铁”,咖啡杯里不仅加入了西瓜等水果糖浆,还有奶茶中经常出现的红糖味水晶球,牛奶也换成了浓奶等调配好的奶浆。与当年的菜单相比,现在的混合咖啡有近20种。

其他品牌的咖啡店比。雪豹财经观察发现,精品咖啡店跷跷板销售的17款咖啡饮品中,只有7款属于美式咖啡、拿铁等经典咖啡,其余10款均为创新咖啡。招牌Top3是“星空桂花拿铁”、“浓云丝绒拿铁”、“栀子花梨香拿铁”,这一季的新品甚至在乳头上撒上了彩色的糖针。

除此之外,还有五颜六色的蛋羹、豆腐甚至切片黄瓜条直接冲咖啡。不管经典咖啡的粉丝连连摇头,跨界的创意咖啡品牌都有自己独特的招数,会比奶茶店加“小料”。

除了经典的咖啡和奶茶,在咖啡店已经占有一席之地的非咖啡饮品,更是难以与奶茶区分。

在瑞幸的时令菜单中,除了鹿奶茶,还有热纳冰、功夫轻奶茶等各种口味的奶茶。甚至有五个版本的杨志甘露,这是常见的茶叶店,在瑞兴,这是超过茶叶店。

星巴克这个一直根植于国人心中的咖啡图腾,在奶茶上也表现的非常明显。根据“网易数字阅读”的统计,瑞幸的现制饮品中,非咖啡饮品占33.8%,星巴克占40.74%。

就连瑞幸尝试的“椰奶+咖啡”创新也是星巴克在2017年推出的,但这款名为“绿椰冰咖啡”的产品在当时并没有得到市场的好评。今年,星巴克更是标新立异,推牛奶咖啡新品的热情大增。这一季的新王牌是“樱花燕麦+棉云奶盖+浓郁奶香”的樱花拿铁和燕麦奶泡的焦糖慕斯拿铁。

咖啡店,注定是卖奶茶的?

02

全世界的咖啡店都“要遭殃”了

“中国是品牌的天堂,也是品牌的地狱。”加拿大国民咖啡品牌Tim Hortons中国区CEO陆陈勇曾对媒体表示,“这里的消费者可以接受各种创新产品和业态,但口味变化最快。”

所以从需求端来说,在中国开饮品店最重要的是适应中国消费者多样多变的味蕾。

此外,中国消费者不太喜欢“吃苦”。根据艾媒咨询的数据,2021年,中国消费者在咖啡店最喜欢的咖啡品类是卡布奇诺,占比60%。具有减脂功效的美式咖啡被一群牛奶咖啡挤在后面,排名第五。

这是中国的市场偏好。在本土化的过程中,咖啡自然少了一丝苦涩,转向奶茶,国内消费者更容易接受,新口味也频繁。

无独有偶,不仅中国咖啡市场在追逐更丰富的口味,全球饮料市场也在呈现这种趋势。

在Mintel的《全球消费趋势2022》中提到,疫情封锁后,全球消费者渴望突破束缚,探索和享受新奇体验,“自由享受”是饮料新趋势中的重要关键词。

在《2022年当心的三大趋势》中,英敏特全球食品饮料分析师Julia Büch指出,今年,全球消费者对“特殊味觉体验”的需求与其对健康的需求同等重要。2022年,咖啡制造商需要尝试一些创造性的变化,以吸引传统和新兴的咖啡消费者。

你想要经典咖啡的纯正口味还是新奶茶的百变口味?后疫情世界的消费需求趋势显然更有利于奶茶。

从供给端来说,增加奶茶品种也是今年咖啡品牌的首选。

因为咖啡豆的成本大幅上涨。根据美国农业部的数据,全球商业咖啡的主要品种之一阿拉比卡咖啡去年减产14%。根据美国洲际交易所(ICE)的监测,全球咖啡库存已降至22年来的最低点。

在咖啡豆减产、疫情、供应链不畅的影响下,咖啡豆的价格也在上涨。洲际交易所的阿拉比卡咖啡豆价格已经达到2020年春季的4倍左右。ABN amro高级分析师卡洛斯·梅拉(Carlos Mera)警告称,今年全球咖啡库存的下降令人震惊,如果进一步下跌,将显著增加“价格飙升的可能性”。

相对来说,原料丰富的奶茶,成本控制起来就容易很多。比如茶叶、水果的供应更容易被企业自己掌控。喜茶和乃雪的茶都是自建茶园和果园控制,成本降低。即使是最近注册了“万茶”商标的万达,2018年在贵州也有1000亩左右的茶园。(详见雪豹财经《万达奶茶、李宁咖啡:《牛奶咖啡香中的“危险诱惑”》。)

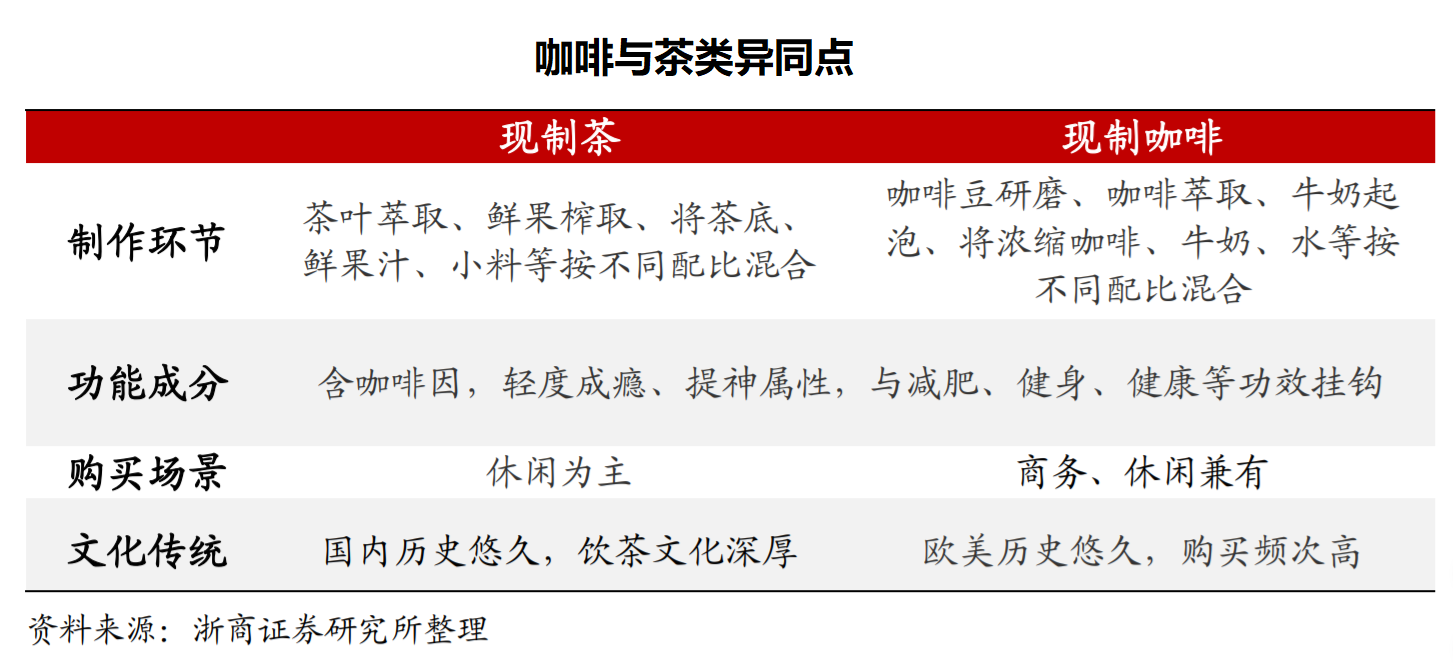

奶茶不仅在制作工艺、供应链、应用场景等方面与咖啡有着高度重合,而且相对于精品咖啡对专业咖啡师的依赖,技术壁垒更低,在标准的原料配比下可以统一口感。

奶茶与咖啡消费者的高度重合,为咖啡店的跨界提供了消费基础。奶茶的创始人彭欣曾经说过,80%的顾客既喝奶茶又喝咖啡。

03

寻找下一个市场失衡点

咖啡茶的B面,奶茶店也悄悄卖起了咖啡。

在乃雪的茶PRO店里,咖啡占了近20%的杯数。此外,越来越多的新茶品牌也在进军咖啡。CoCo开CoCo café线下店;乐乐茶则2021年初推出咖啡品牌“豆豆乐”;专注下沉市场的米雪冰城,将在2021年大力推广均价10元以内的咖啡品牌“幸运咖啡”,门店数量已超过500家。

奶茶店“无所作为”卖咖啡,有扩大产品品类、占据更多消费场景的因素,也有“切断”咖啡市场新增流量的因素。

前瞻产业研究院数据显示,中国咖啡消费年均增速已达15%,远高于全球2%的水平。艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元。刚刚获得中国最多咖啡店称号的瑞幸,CEO郭金义在财报电话会议上表示,“中国的咖啡市场是一个增量市场,具有极高的增长空。”

但是,不管是卖咖啡还是奶茶,新茶企成功的关键,逐渐从卖什么转向怎么卖。

根据卓志咨询公司的调查数据,超过70%的受访者在选择高端成品茶时表现出强烈的品牌偏好。浙商证券也在研报中指出,传统茶饮往往以产品生产为主,文化观念相对薄弱。新茶饮注重品牌文化建设,打造“体验+社交”的营销模式,打造差异化的品牌价值和竞争优势。

喜茶常年排队的背后,是以“灵感和清凉”为特色的文化和品牌建设。为此,喜茶与阿迪达斯、耐克、QQ音乐、藤原浩等品牌进行了联名。喜茶战略合作负责人燕杰将其解读为:“喜茶的跨界营销活动不追求销量,而是试图通过流量的传播让消费者了解喜茶的品牌初心。”

瑞幸之所以能快速走出低谷,扭亏为盈,不仅取决于产品的多元化,更取决于“营销+私域精细化运营”的结合。

平安证券研报显示,品牌代言人顾爱玲东奥夺冠后,瑞幸利用分众云平台技术,在两小时内将顾爱玲×瑞幸的海报覆盖在电梯和写字楼内。和椰子树的联名也被频繁搜索,第一周就卖出了495万杯。

在每一家瑞幸门店,都会有专属的微信群,每天定时提醒用户购买。根据瑞幸2021Q4及年度财报,私域运营已成为其仅次于App和小程序的第三大销售渠道,远超第三方外卖平台。每天直接推广3.5万杯,每天间接推广10万杯以上。鱿鱼丝的做法

新茶和现磨咖啡进入下半场,它们的融合并不新鲜。咖啡茶和奶茶咖啡都打破了市场平衡,但下一步,如何在新的融合形势下创造新的竞争优势?机会不全在于如何安排和组合原材料,而是在“品牌力+供应链”的多重竞争中找到下一个市场失衡点。