搞投资、做茶饮、卖矿泉水,伊利急寻第二曲线

文字:周逸飞

来源:连线洞察(id: lxinsight)

标题:伊利官网

螃蟹的吃法

7月20日,由伊利出资3.5亿元设立的深圳健盈种子基金完成工商注册。这意味着伊利这个巨头企业在私募领域再次进行新的布局。

根据伊利此前的官方公告,健康种子基金主要关注健康食品、健康相关等具有投资价值的领域,投资于有较高发展潜力的健康食品领域的早期创新创业企业。

事实上,这并不是伊利股份第一次在投资领域出手。如果算上伊利过去的投资动作,其触角已经覆盖了乳品供应链的上下游,如智慧仓储、生物制药、大数据安全、快递物流、包装用品等诸多行业。

随着相关基金的设立,伊利的投资版图将继续扩大。

巨头企业在投资领域的布局并不稀奇,尤其是近年来,在多重政策背景下,私募市场发展迅猛。

近日,贝恩公司发布《2022年中国私募股权市场报告》指出,2021年,中国私募股权市场年度投资交易额创近10年新高,达到1280亿美元。

众所周知,民间投资可以使企业扩大自己的产业链。先找准轨道,在资本的加持下实现规模扩张,扩大自身生态圈和产业链,再进一步吸纳资本,让企业探索更多业务,发展第二条增长曲线。

在外界眼中,伊利是中国的巨头公司,但与全球其他乳企相比,伊利属于为数不多的以销售液态奶为主的巨头企业。像雀巢、达能这样的四大乳业巨头,大部分都成功开发了第二曲线甚至第三曲线。

现在,伊利引以为傲的常温奶市场也触及天花板,已经进入存量市场阶段。伊利进军乳业暗藏焦虑。

因此,在新业务上实现跨品类突破,是年近三十的伊利缓解焦虑的主要途径。伊利在私募领域频频出招并不奇怪。

除了牛奶、奶粉等乳制品主业,伊利一直在瓶装水、宠物食品、茶叶等其他品类上尝试扩张,但布局效果并不十分明显。

不可否认,伊利跨界后有自己的话题和流量优势,不必经历其他新人首先面对的艰难冷启动阶段。只是声音的音量摆在那里。新鲜过后,如何让消费者持续买单,是伊利遇到的新问题。如果停留在一时兴起,就很难打开新的前景。

01

再次設立基金,伊利投資布局加速基金再度设立,伊利投资布局加速。

站在资本市场的聚光灯下,市值上千亿的伊利,在投资的时候也是挺赶潮流的。在投资方面,伊利不仅投资项目,还投资基金。

今年5月,伊利公告称,公司与全资子公司珠海健威拟以自有资金共同设立深圳健威种子基金。

两个月后的7月20日,由乳业巨头伊利投资的这只深圳健盈种子基金(简称“健盈种子基金”)完成工商注册。这意味着伊利再次进入私募股权行业。

对于投资方向,根据官方公告,Wired Insight发现,该基金主要投资于健康食品和健康相关的高发展潜力初创企业。具体来说,更倾向于初创期、种子期、pre-A轮融资、A轮投资等早期融资阶段的企业。

说到珠海建一,故事还得从2019年说起。

2019年7月,伊利开始进入私募股权领域。首先,全资注册资本2000万元,成立了“珠海健领”。具体由亿利创业投资(苏州)有限公司出资90%,亿利创新投资管理(珠海)有限公司出资10%设立,属于私募创投基金。

土田源岩茶

5个月后的12月18日,珠海建一完成了在中国资产管理协会的注册。组织类型属于私募股权和风险投资基金管理人。

一周后,伊利宣布与子公司珠海建一共同出资6.7亿元设立创业投资基金-珠海建一创业投资基金合伙企业(简称“建一基金”)。

与最近成立的“健康种子基金”的投资方向一致,这只最早成立的“健康基金”也专注于健康食品和健康相关领域。仅从公司规模来看,“健康基金”涵盖的范围更广,包括初创期和成长型企业。

仅一个月后的2020年1月,伊利作为合伙人认购了“北京陈一M&A基金”(简称“陈一管理层”)7.32%的股份。

对于此次交易,伊利的目的无非是借助陈一管理公司在并购、产业整合、境内外资本市场等领域的能力,提高自有资产的运营能力。

随着旗下基金公司数量的增加,伊利为了更好地管理这些已经投资和未来将要投资的私募基金和基金管理公司,想要扩大业务范围,寻求协同效应。2020年8月,伊利再次与珠海健一出资20亿元,成立健一(珠海)母基金合伙企业(简称“健一母基金”)。

需要说明的是,母基金叫做基金的基金(FOF),属于LP的一种类型。是每个GP背后的主要投资人,也就是基金中的基金。

可以说,FOF本身就是一个管理机构,其核心价值就是为LP提供专业的、非标准的PE/VC,找到合适的GP经理帮助管理和评估。

因此,FOF与一般基金的本质区别在于其投资目标的性质不同。前者投资基金公司,后者是股票、债券、期货、黄金等知名项目。

到目前为止,珠海建一备案的私募基金包括“建一种子基金”和“建一母基金”,这也是目前备案的两只基金。

自“健康母基金”成立以来,伊利的投资方式也随之改变。

网上洞察发现,2021年1月6日,伊利退出了此前“晨一管理”的股东名单,并于当日新增“健康母基金”取代伊利的主体公司(内蒙古伊利实业集团有限公司)重新入股。

土田源岩茶

除国内基金公司外,伊利上市公司主体或海外全资子公司相继投资美元基金PAG亚洲消费L和社区基金LP。前者主要投资亚洲泛消费行业的公司;后者主要投资于新技术、消费升级等相关领域的子基金。其中,伊利认购PAG基金金额最高,为2.95亿美元。

当然,伊利也通过直接投资、并购或其他常见的投资方式扩大了产业版图。仅上市公司主体(内蒙古伊利实业集团股份有限公司)对外投资行为就有106起。

无论是作为LP投资、基金投资还是直接投资企业,伊利及其关联公司投资的企业已经涉及乳业上下游产业。而且从时间线上看,伊利在投资端加速布局的迹象越来越明显。

伊利利用资本进行一些投资,再次对行业本身进行赋能,无论是在投资领域实现行业互补还是阶段互补,都是一个明智的选择。毕竟雀巢曾经成为世界第一的食品企业,与其内部不成文的原则“2/3靠并购,1/3靠内部成长”密切相关。

02

急求第二曲线产品

如果想通过投资创造商业收入,可能还有很长的路要走。伊利的新业务也是如此。

伊利,著名的a股白马,市值2000多亿,年收入1000亿,年利润几十亿,在常温奶赛道上连续多年牢牢占据国内领先地位。这个体量也让董事长潘刚有信心在伊利领袖峰会上放出“伊利将在2025年成为全球乳企前三,2030年登顶”的豪言壮语。

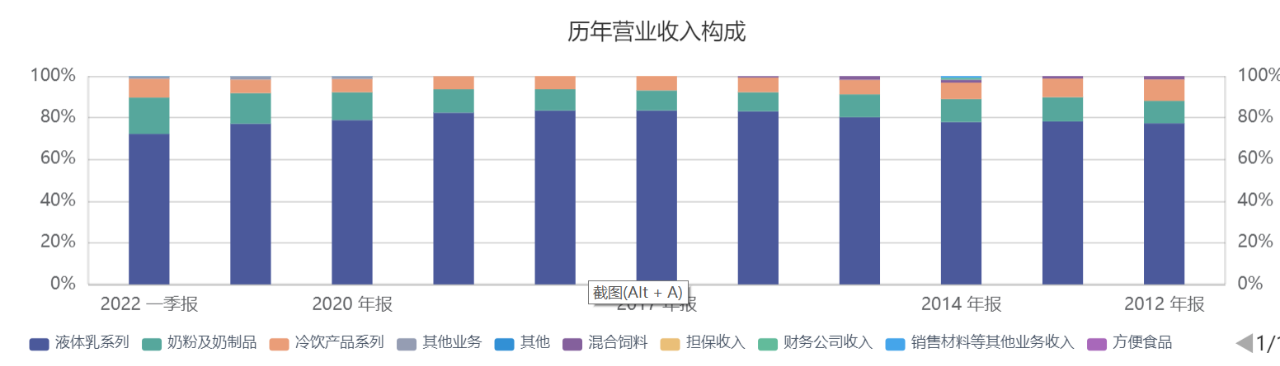

但截至目前,伊利的大部分收入都依赖于单一品类:液态奶。

将伊利近十年的年报与在线洞察对比后发现其业务结构以液态奶、奶粉和乳制品为主。尤其是液态奶的营收一度占到总营收的80%。

图来源IFinD

纵观全球乳业巨头,很少有公司让牛奶业务占这么高的比例。

大多数国际乳业巨头,如雀巢、达能等,都成功开发出了自己的第二曲线和第三曲线,甚至可以称得上是食品行业的大鳄。

比如提到雀巢,消费者的第一反应不仅是奶制品,还有咖啡和瓶装水。达能就是饼干,各种饮料等等。

所以对于全球乳企来说,液态奶不是一个大型乳企的终端,而是一个有实力的食品公司的起点。

伊利其实也意识到了这一点,不再局限于乳业细分化下的“内部竞争”。2018年以来,在矿泉水、饮料、植物乳、宠物食品等外部业务上频频跨界。这也是伊利旗下很多基金的投资方向,这也是它们都是“健康”食品的原因。

2018年底,伊利宣布投资7.44亿元在吉林省长白山新建矿泉水项目。专注于液态奶以外的饮品拓展,这在伊利历史上还是第一次。

2019年8月,伊利收购阿尔山水之矿泉水有限公司(现更名为“阿尔山伊利天然矿泉水饮料有限公司”),正式迈出矿泉水市场的一步。

两个月后,伊利高端矿泉水“伊金依可活泉”在秋季糖酒会上发布,伊利后来以品牌赞助的形式让伊金依可活泉出现在很多娱乐节目中,比如《喜欢你,我也是3》的爱情故事。

按照逻辑,在那个时候,以如此高调的头衔,依托伊利的经销网络和销售渠道,启动这个矿泉水品牌并不难。但实际效果并不如预期。

到现在,这个矿泉水品牌不仅线下渠道存在感弱,在天猫旗舰店的销量也很低。月销量只有几百单。其他淘宝店的月营业额一般都是几十单。

然而,即使有这样的进步,伊利也无意放弃。在2021年底完成的120亿元巨额增资中,伊利特意拿出2.7亿元投资长白山天然矿泉水项目。此举被视为伊利在矿泉水领域的进一步加码。

与易客活泉同年推出的,还有另一个饮料品牌——张宗为。

2019年4月,伊利推出大健康饮品子品牌张宗为,陆续推出奶矿轻饮、奶矿泡泡水、奶茶等不同产品。

类似于易科活泉的市场效果,这一系列的市场反馈也比较一般。多个电商平台的销售数据表现与易客活泉相比并不尽如人意。现实让外界不清楚伊利对这条新业务线的重视程度。

我们不得不面对的现实是,无论什么样的瓶装水,已经有娃哈哈这样的代表性品牌。伊利入局,即使老玩家的地位也难以撼动。

进入今年后,伊利的跨界动作更加频繁。

先是3月,伊利推出首个茶饮料品牌“茶和茶搜索”,迈出了进军无糖茶饮市场的第一步。它专注于“含益生菌的0糖茶”。目前已推出“桃香乌龙”和“青干普洱”两款产品,名称与农夫山泉同时推出的碳酸茶饮料“奇茶”相似。

两个月后,伊利被曝光,开始进军国内宠物食品领域。其“一对一”定制宠物食品品牌在小红书和Tik Tok引起了较高关注,但其产品并未在淘宝、JD.COM等电商平台上线,只能在微信小程序购买相关产品。

目前国产宠物食品还没有摆脱“低质”的标签,品牌首先需要大量的时间和金钱来改变消费者对国产品牌的认知。伊利的“私人订制”理念有点太超前了,恐怕暂时很难受到消费者的青睐。

隔行如隔山,即使伊利不用经历其他新人首先面对的艰难冷启动阶段,但矿泉水、饮料这样的品牌面临的问题,可能还是会在后面出现。所以,如何让消费者继续为新品牌买单,才是伊利要考虑的重点问题。

03

乳制品大本營,伊利也焦慮?伊利是不是也在为乳业大本营焦虑?

伊利的乳业大本营现在并不稳固。

伊利在业绩和市值上赢了股市的同时,其液态奶在消费者心中的口碑却出现了另一个极端的两极分化。越来越多的消费者质疑伊利的“太淡奶”和“低蛋白”。

“喝伊利就像喝水一样。你确定是纯牛奶?”“伊利牛奶掺水了吗?”“很多进口牛奶味道特别浓,比用水稀释的伊利好多了”...这种对伊利纯牛奶口感平淡的抱怨在各大社交平台并不少见。

于是,其他价格低、口味高的进口牛奶品牌越来越频繁地成为消费者的“餐桌上的客人”。

以德亚全脂牛奶为例,其每200ml的价格约为3.4元,每盒比同规格的伊利牛奶贵1元左右。但是德亚每100ml的蛋白质含量是3.3—3.5g,伊利纯牛奶的蛋白质含量是3.2g..

普通伊利纯牛奶的蛋白质含量不如同价位的进口牛奶,越来越受到消费者的关注。细微的蛋白质含量差距成为很多消费者开始购买进口牛奶的重要原因。

除了口感的流失,伊利牛奶在销售市场上也受到国产品牌的挑战。

近两年各种新消费品牌崛起,新兴乳企开始触碰伊利的“防线”。比如类似“领养一头牛”的电商牛奶品牌。

一头牛收养不到8年,2021年营收达到25.66亿元,成为仅次于伊利、光明、新乳业、三元的知名乳企。即使在2019年,养牛的毛利率也一度超过40%,而同期伊利的毛利率为37.35%。

由于领养一头牛线上作为主要营销阵地,2021年“618”在天猫平台推广领养一头牛品牌旗舰店,位居乳制品销售行业第一,将伊利、蒙牛甩在身后。

但是领养一头牛的线下销售并不占优势,所以市场渗透率仍然只有伊利等巨头的十分之一左右。

然而,伊利引以为傲的常温奶市场正在触及天花板,进入股市阶段。从2014年开始,其增速和消费量逐渐放缓,甚至开始出现负增长。

随着新消费品牌的内卷化,市场上出现第二、第三个电商牛奶品牌也不是没有可能。届时,伊利面临的市场竞争将更加激烈。

事实上,伊利也试图顺应潮流,推出了植物乳“伊利植物精选”。但由于植物乳本身市场知名度不高,产品同质化严重,“伊利植物选”并没有引起太大的轰动。

虽然奶粉是伊利的第二收入来源,但与液态奶业务强劲的市场表现不同,伊利在婴幼儿奶粉领域处于尴尬的地位。

中国是全球最大的婴幼儿奶粉市场,2020年市场规模将接近3000亿元。然而,根据欧睿的调查,2020年中国婴幼儿配方奶粉市场排名前五的品牌分别是贺飞(14.80%)、惠氏/雀巢(12.80%)、达能(10.00%)、君乐宝(6.90%)、澳优(6.30%)和伊利(6.20%)。

在这个市场上,贺飞和君乐宝都是经营了20多年的老字号品牌,市场地位早已稳固。伊犁攻城不易。

于是,一直试图加大奶粉业务布局的伊利选择羊奶粉作为细分赛道,试图弯道超车。

澳优旗下的加贝艾特曾是羊奶粉市场销量最大的“王牌”,伊利对其虎视眈眈已久。成为第一大股东后,伊利在今年3月彻底完成了对澳优的全面收购,进一步完善了伊利奶粉的产品线。

但是羊奶消费时代还没有真正到来,还需要长期的市场教育。那么,就看伊利能否率先完成对消费者的“认知教育”了。

除了奶粉,奶酪也是伊利的重点乳品业务。

伊利于2018年成立奶酪事业部,开始进入奶酪市场,但目前市场体量仍处于初步发展阶段。

目前,麦可兰多和百吉富占据了国内奶酪市场近一半的份额,而蒙牛已经率先收购了麦可兰多,君乐宝也在2021年入股了斯可奇。在众多同行的追捧下,伊利在奶酪市场牢牢占据一席之地实属不易。

乳制品主业的天花板越来越明显。瓶装水、宠物食品等跨境业务处于竞争中,暂时没有起色。伊利很难讲一个“新故事”。

但既然“2025年成为全球前三乳企,2030年登顶”的目标已经确定,伊利将向这些国际头部乳企学习对行业敏感度的把控、判断资产是否有增长能力等综合能力,进一步突破自身的增长也是缓解焦虑的一种方式[/s2/]。毕竟很多时候,限制你发展的是你自己。