凯度 X TMIC | 2022中国低度潮饮趋势报告正式发布

文:凯度

来源:凯度(ID: KantarGroup)

年轻一代的“自我愉悦消费”成为新趋势,消费群体的饮酒观念也发生了变化。相比白酒,低度白酒正在成为年轻人“自我满足感”和“仪式感”的寄托。

2022年,中国低潮饮酒市场将进一步发展成熟,低潮饮酒市场规模有望达到338亿元。参考国内成熟的啤酒和国际上成熟的低度白酒市场,低度潮饮行业还处于成长期。市场规模预计到2025年将超过700亿元,未来发展空巨大,潜力巨大。

低度白酒作为一个快速发展的未来赛道,近两年吸引了专业投资机构和白酒龙头企业的青睐。目前投融资轮次仍集中在天使轮和A轮,未来进入者机会更多。此外,许多政府机构相继推出针对低度饮酒行业的政策和扶持项目,有利于行业的发展。

从产业结构来看,我国低度饮酒产业链全景业态已经形成。上游行业的供给端已经逐渐成熟。作为葡萄酒的上游原料之一,国内产量多年保持高位,库存较为充裕。截至2021年底,小麦产量13434万吨,居世界第一。

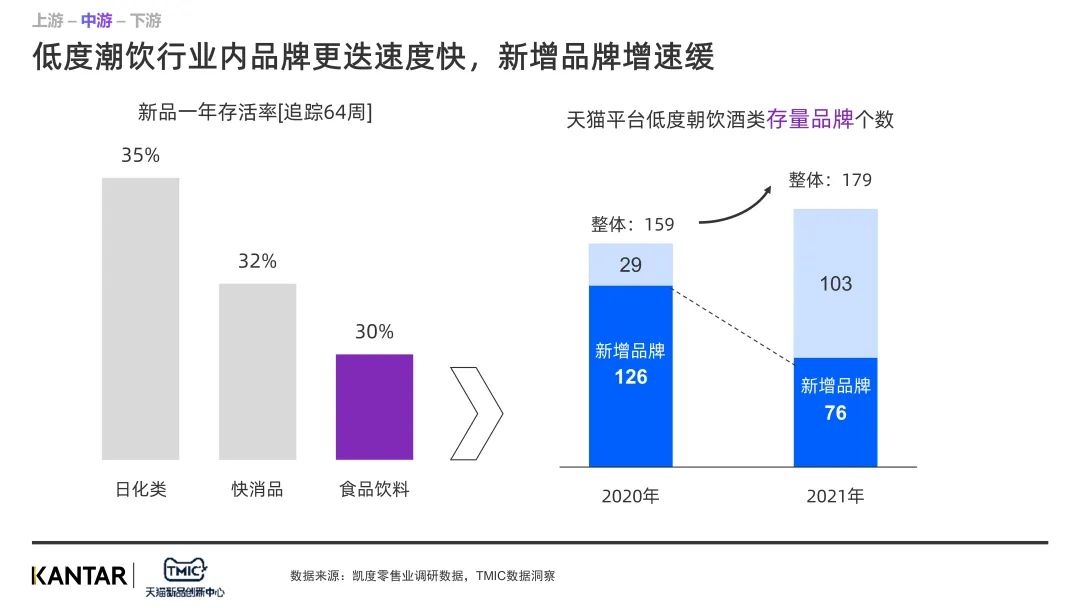

低潮饮用产业链中游的部分产品细分领域(汽水酒、茶酒、果酒等。)主要被本地新人占据;外资酒企在梅酒、喜达酒、Highball等赛道更有优势。根据Kadu数据,低水分饮品新品一年存活率为30%。目前低度酒行业品牌数量增加,新品牌增速放缓,但仍有部分品牌脱颖而出,继续受到资本市场的青睐。

我国低潮饮酒产业链的下游销售端主要是线下渠道;线上渠道主要来自天猫/淘宝等阿里平台。随着“夜间经济”成为刺激新一轮城市消费升级的重要形式,它正在助推中国低潮饮酒产业链下游新酒馆的发展,通过新的社交场景提升饮酒体验。

洪宏星

01

低度消费者的特征

在上一期的亮点中,我们介绍了低醇潮饮的主要消费群体是女性。报告完整版将深度分析低醇饮料的消费群体。

低度消费者热衷于食物和烹饪,经常在深夜购物;我喜欢买果味饮料的同时,也会被植物蛋白、纯果蔬饮料等健康饮品所吸引。此外,他们对咖啡和茶等软饮料的需求显然很高。

购买低度白酒的消费者中,42%的人购买低度白酒是出于社交目的,37%的人购买低度白酒是为了自己消费。口感和口感是影响消费者选择的主要因素:桃味和葡萄味是目前市场上最大的两种口味,菠萝和乳酸菌味同比增长最快;气泡、清爽、无糖等关键词反映了消费者对低度葡萄酒的口味偏好。

02

洞察低度白酒的子类别

随着低醇潮饮市场的成熟,多品类组合购买低醇潮饮已成为一种消费趋势:38%的消费者在过去12个月内购买了多个子品类的低醇潮饮。其中,汽水和预调鸡尾酒的组合最受欢迎。

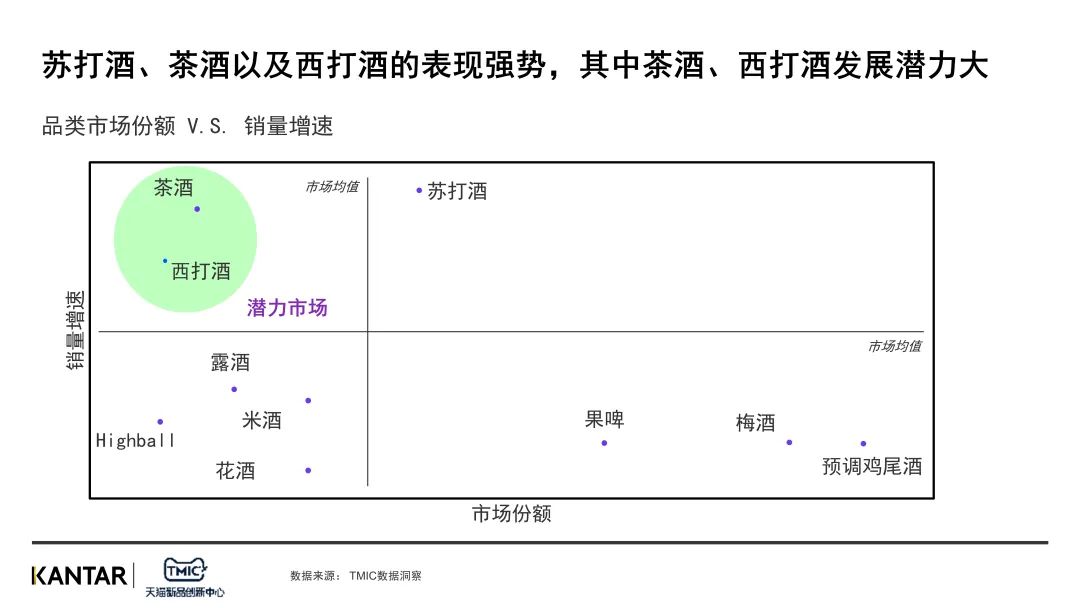

从细分品类来看,苏打酒和茶酒是当前低档潮饮行业的潜在赛道。凯度研究认为2022年茶酒的走势会更好。从需求端来看,喜欢茶饮料的低度酒用户会对茶和酒类感兴趣;在供给端,知名酒企也不断推出口味丰富、品种多样的茶酒产品。茶酒产品的市场发展主要源于用户规模的扩大。到2022年2月,天猫平台上的茶酒产品销量同比增长367%,买家数量同比增长291%。

*Highball是指由威士忌和碳酸饮料制成的鸡尾酒,也可音译为“Hi Bar”。

随着低潮饮用品类产品的进一步丰富和分化,近期消费者对饮料风味产品的需求有所增加,如水果风味、绿茶风味、乳酸菌风味等。以乳酸菌口味为代表的含乳葡萄酒,因为口感柔和,受到了很多女性消费者的好评。TMIC的数据显示,超过60%的奶酒消费者是女性。超过90%了解低度葡萄酒的消费者愿意购买或尝试这种新颖的口味。

[S2/]03

探索低度葡萄酒渠道,拓展张之路市场

目前低潮饮酒的普及率并不高。同时,由于市场增量主要来自于新品类用户,创新仍然是品牌营销的主要任务。纵观低度饮酒者的购买决策路径,电商平台和社交媒体对消费者的影响贯穿始终。

在种草阶段,低度饮酒的品牌可以通过官方私域建设、明星代言/KOL推广、直播等方式扩大知名度和影响力。在购买阶段,零售渠道尤其是数字零售渠道对消费者购买的促进作用尤为明显。TMIC数据显示,90%的消费者会选择在网上购买低度葡萄酒[/S2/];对于酒水饮料来说,网购的便利性是线下渠道无法替代的。