5块9的美式、9块9的拿铁,层出不穷的咖啡赛道仍有利可图

正文:约里鹅

来源:胖鲸头条(ID: pangjing-toutiao)

咖啡这种职场人的日常“手礼”,也悄然打响了价格战。鸳鸯咖啡13.8~19.8元,均价16元;蓝兽咖啡14~22元,均价17元,一杯咖啡的价格已经被拉到均价17元左右,和一杯奶茶的价格持平。甚至在成都还出现了5.9元的美式,9.9元的拿铁。咖啡什么时候开始追求“性价比”了?

随着一大批新锐咖啡品牌的出现,低价和打折成为他们打开市场的统一方法,以此压低咖啡价格,让自己的品牌走出去。巨头争霸、新锐出道的咖啡市场,竞争的意义何在?

01

节约成本,就有利润。

即使在三年前,开咖啡店还是一个烧钱的投资。以前投资一家咖啡店,前期投入很大,人工、设备、房租、一杯咖啡都没卖出去。这三座大山成了咖啡店的沉重负担。

以前投资一家咖啡店,强调的是专业、品质、格调。为了区别于市面上的速溶咖啡和散装咖啡,实体咖啡店关注了高端咖啡设备。咖啡机、磨豆机、制冰机、吧台等。已经全部下来了,20万已经出了。加上房租、加盟费、原材料、人工、装修等成本,开一家咖啡店的成本是45万。

图片来自网络。

图片来自网络。

所以在过去的很多年里,咖啡店的投资成本一直居高不下。但这种情况在最近两年有所改变。现在加盟咖啡店,设备成本降到最低,都是统一调配的咖啡豆和食材。它更像是一家奶茶店,追求速度和效率,不再执着于消费者看不到的设备质量,而是在消费者看得见的地方改进风格,比如外包装和装修。

在这种新模式下,咖啡店的固定成本降低了一大半,有了足够的降价空,现在要做的就是抓住市场和消费者的心智。于是,低价、打折、优惠券、买一送一成了大小咖啡品牌的共同选择。

蜜雪冰城子品牌“幸运咖啡”主打平价咖啡,价格主要集中在5-12元区间,其中价格最低的现磨美式咖啡和淡奶拿铁仅5元一杯;“工人咖啡”这个咖啡品牌,一杯美式咖啡只要4元,一杯拿铁要8元;上海品牌“立方咖啡立方咖啡”,顾客自带杯子时,美式5元,拿铁10元。

2022年4月,Luckin coffee也用低价做事件营销,其网店出现超低价。瑞幸椰云+浓奶只需要4.5元,双杯生椰拿铁只需要4元。最后以内部操作失误为由停了下来,但是低价营销非常成功,赚足了眼球。咖啡品牌都明白,只要能节约成本,低价也有利润。

02

哪里有差异,哪里就有市场。

在价格战如火如荼的咖啡市场,低价只是最明显的竞争手段。为了抢占市场,咖啡品牌的竞争已经细化到“毛孔”。

竞争的核心是“差异化”二字,通过差异化创造竞争优势,从而占据位置。这种分化体现在四个方面。

第一,城市分化。

咖啡品牌走的是茶叶竞争的老路,放弃在一线城市厮杀,选择白市更多空的三四线城市和一些比较发达的县城。在这些城市,对咖啡品牌的认同感尚未建立,属于尚未被大品牌占领的新疆版图。各种新锐咖啡品牌都选择了降级竞争,在相对发达的小市县开疆拓土。

图片来自网络。

图片来自网络。

第二,是营销差异化。

以前更多的资金和资源集中在微博、团购、微信、外卖等渠道,通过话题、活动、优惠信息吸引消费者。但随着本地推荐的兴起和KOL(关键意见领袖)影响力的提升,新咖啡品牌更多通过小红书的专家推荐和Tik Tok本地生活折扣的推广进行营销,人群更加精准。

第三,品类差异化。

在品类上,咖啡品牌的竞争更加激烈。传统的拿铁,美式或者卡布奇诺已经过时了。加鲜果,用生椰子,加鲜奶,配IP,各种新品类层出不穷。例如,“帝喾”咖啡,其第一家店诞生于2022年10月,因世界杯期间推出的阿根廷配色和马黛茶风味咖啡而走红。咖啡这个品类永远是创新的。

图片来自网络。

图片来自网络。

第四,品牌差异化。

为了更好地赢得消费者,咖啡品牌也在从品牌本身打造一种“个性化设计”。蜜雪冰城专注快乐,奈雪体现优雅与美丽,乐乐茶以“潮”为魂,打造街头青年的酷感。通过品牌本身的调性差异,体现咖啡的精神属性,让消费者在品牌设计中找到咖啡本身之外的精神归属。

除了明面上的竞争,咖啡大战已经渗透到整个咖啡行业。从咖啡豆的选择上,云南咖啡豆产量虽然足够高,占全国咖啡的99%,但缺乏品牌价值,品质参差不齐,让咖啡农只能获得咖啡利润的最小部分;从咖啡的香气来看,诱惑你的水果、葡萄酒、巧克力的香气可能不是天然的,而是人工添加香精的结果;在供应链的竞争中,瑞幸沿着大牌发展的版图布局门店取得了巨大的成功,很多新咖啡品牌也在沿着这条路追赶;在冲泡方式上,3秒钟“三顿半”速溶咖啡迅速走红。19年天猫双十一做到了咖啡品类第一,为咖啡的竞争方式打开了新的大门。

整个咖啡行业的“沸腾”竞争已经从宏观的品牌走向微观的香氛,大家各显神通,玩得如火如荼。

03小洋人妙恋

大市场,考验创新

咖啡竞争如此激烈,可以容纳这么多品牌同台竞技,承载无数新品牌加入。根本原因是咖啡市场足够大。

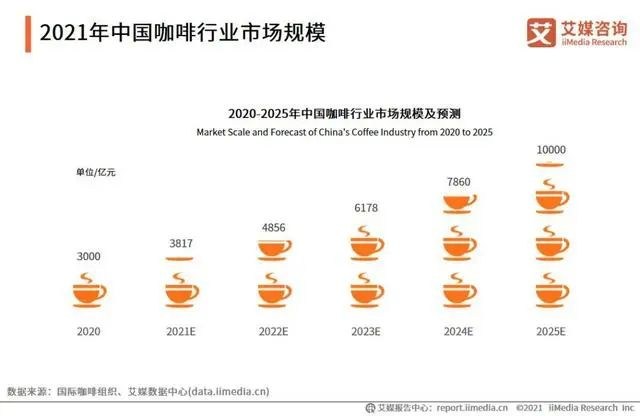

艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,消费者人数将超过3亿。与此同时,中国国内咖啡市场预计将增长27.2%,预计到2025年中国市场规模将达到1万亿元,总体呈扩大趋势。万亿市场的大蛋糕,怎么能不让人眼红?

圖片來自網絡图片来自网络。

于是,各大茶品牌不甘心,纷纷打造咖啡子品牌,如甜甜的卡小调、摩登中国茶铺的鸳鸯咖啡、七甜轻醒咖啡;多个工业品牌也纷纷试水,甚至开起了实体店。Ape家教旗下的格子咖啡在北京王府井开了第一家店。时尚品牌Maison Margiela在成都和上海开设了咖啡店。

专注于咖啡本身的新锐品牌也层出不穷。艾媒咨询公布了“2022年中国新咖啡品牌15强”。上榜品牌有转角田川、三墩半、永普、Catfour、新陆、鹰集、崔氏、黑鹿、中卡、T97、夏勇、梅莫特、UmeCme、鼓励发条、小熊的困难。其中,余(94.42)、三墩半(88.47)、永浦(80.80)位列前三。

随着咖啡品牌的兴起,也有了咖啡店。据商家不完全统计,过去一年,国内20家咖啡连锁品牌新开门店约6855家,门店存量近2.36万家。根据美团的在线数据,截至2022年5月初,mainland China共有11.73万家咖啡店。

图片来自网络。

图片来自网络。

咖啡赛道的火热,引起了一波又一波的咖啡品牌入局;入局品牌的竞争和角逐,加剧了咖啡市场的火热。

咖啡品牌本身的困境在于市场足够大,每个人都想分一杯羹。但是,进入游戏并不容易。如果前期没有被看到,就无法在激烈的竞争中生存。

在生存的压力下,谁也无法预测新品牌能有什么突破,但咖啡市场竞争的两个关键词是永恒的,一是出新品,二是讲故事。谁总是创新,谁就会成为咖啡市场的新领袖。