解码妙可蓝多:在巨头看不上的地方寻找“黄金”

文:魏

来源:亿邦动力(ID: iebrun)

10多年前,《誰動了我的奶酪》成為暢銷書。而放眼今天中國奶酪市場,可以肯定地說,是妙可藍多“先動的手”。

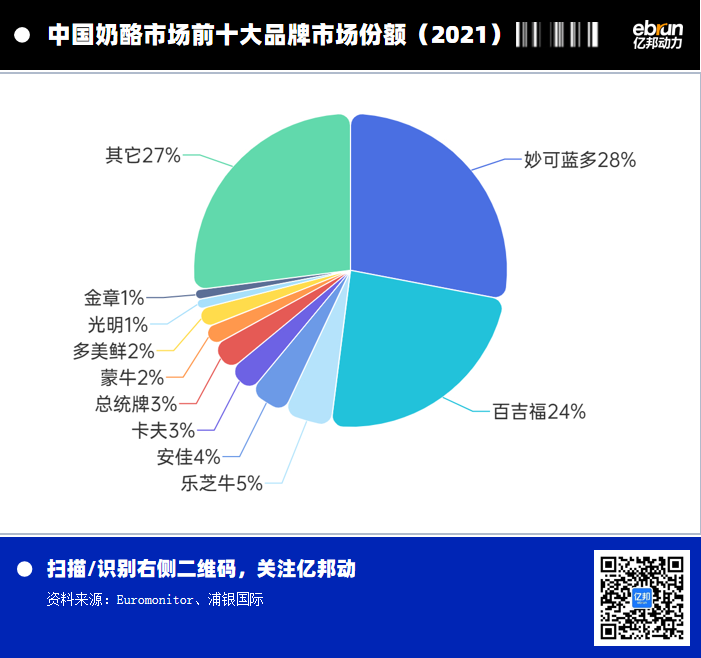

奶酪並非中國廣譜消費者接受的食品。因此,2018年的中國奶酪零售市場中,百吉福、安佳、樂芝牛、卡夫、總統位列前五,清一色的國外品牌,排在第一位的百吉福市占率更是達到27.2%。轉眼不到4年,妙可藍多則憑借35.5%的市場率成為奶酪之王。其中,奶酪棒市場占有率超過40%。(數據來源:根據凱度消費者指數家庭樣本組數據顯示;時間統計維度:截至2022年上半年)

除卻乳企擅長的渠道鋪貨外,這幾年妙可藍多在線上的表現也很搶眼。2021年雙11妙可藍多斬獲京東、天貓、抖音、拼多多各大平台品類冠軍,在天貓平台一舉攬得芝士新目類與奶酪目類雙冠王,銷售額同比增長138.59%。今年618大促期間,妙可藍多依舊保持著奶酪黃油類目第一名的位置,累計GMV破億元。

這篇文章我們將聚焦奶酪賽道的代表品牌妙可藍多,並試圖為如下問題找到一些答案:

在近600家區域乳企中,為什麽是妙可藍多殺出了重圍?從發現縫隙到把握機遇,妙可藍多都調動了哪些資源?在品類教育和原點人群的選擇上,新品牌如何掌握主動權?高企的營銷費用是心智之戰的必經之途,還是品牌生存的“阿喀琉斯之踵”?以奶酪發展為表征的中國乳業產業鏈,將在全球競爭中扮演何種角色?乳業巨頭蒙牛四度增持妙可藍多對新消費品牌的啟示是什麽?

01在巨頭看不上的地方找機會

妙可藍多並非一上擂台就能橫挑國際品牌,2007年的它最緊要的事是“活下去”。

中國乳業雙寡頭格局明顯,有伊利、蒙牛在前,區域乳企的發展天花板肉眼可見。早在2006年,妙可藍多的前身廣澤乳業的乳制品生產量就已占到了吉林省乳制品產批量的90%以上,新增長路在何方,一直困擾著廣澤。

光泽乳业

Niche是管理學上的名詞,來源於法語,說的是法國人信奉天主教,在建造房屋時,常常在外墻鑿出一個不大的神龕,以供放聖母瑪利亞。神龕雖小,但邊界清晰,洞裏乾坤。後來人把Niche引申為大市場中的縫隙市場,也就是俗稱的市場定位——利基市場。廣澤乳業的神龕便是“奶酪”。

早期的中國奶酪市場並不太受重視,所覆蓋的受眾主要是有國外求學或生活經歷的年輕人,以及在一二線城市喜歡西式餐飲的消費者。彼時,國外品牌在中國投放的奶酪產品、市場經營策略都較為佛系。放眼全球,慢慢長大的中國奶酪市場,是被巨頭忽視的存在,忙於液態奶廝殺的國內頭部乳企也一時無暇顧及。

全球橫向對比的數據顯示,2020年中國人均奶酪消費量僅為0.18千克,與美國10.4千克、法國15.9千克相比差距較大,即便對標飲食習慣相近的日韓來看,尚有10倍左右的提升空間。

一次歐洲之行,讓廣澤乳業創始人柴琇看到了奶酪暗藏的巨大機遇。

2007年,广泽乳业与法国保健集团合资发展奶酪业务,积累了奶酪生产技术和运营经验。2015年,广泽乳业全资收购妙可蓝多(天津)食品公司和达能上海工厂,着力转型奶酪细分赛道,立志“让奶酪走进中国每个家庭”。2016年,妙可兰朵借壳上市,成为“中国奶酪第一股”。

2022年妙可藍多發布的最新財報顯示,上半年公司實現營業收入25.94億元,較上年同期增長25.48%;實現歸屬於上市公司股東的凈利潤1.32億元,較上年同期增長18%左右。就在前一年,妙可藍多實現全年營收44.78億元,與2016年的5.12億相比,翻了近9倍。

的確,奶酪在中國的藍海機遇造就了妙可藍多一發不可收拾的增長態勢。但顯然一家公司只是搭上了大勢所趨的順風車就此“躺贏”,則顯示不出企業貨真價實的“肌肉”。因此,Niche也許只是妙可藍多在棋盤上的“星位”布局。而我們接下來,則要重點闡釋,在市場戰略既定的如此一盤大棋下,還有哪些妙手?

02供給創造需求 啟動心智之戰

經濟學中有一個著名的“薩伊定律”,即供給創造需求。這一定律在中國奶酪市場表現得極為明顯。

奶酪供給端率先發生的口味、產品形態、營銷模式之變,為市場帶來了新的消費亮點。這一供給側變化與中國新生代父母的自成長、消費浪潮高度合拍,成就了我們眼中看到的“供需雙輪驅動”的別樣景象。

中國人的乳制品消費,應了那句“我國自有國情在此”。一份聯合國糧農組織對全球乳糖不耐受症(Lactose Intolerance, LI)患者的研究顯示,歐美和大洋洲國家約有20%左右的人患有LI;非洲有70%-90%;中亞地區高達80%;包括中國在內的東亞地區更是高得離譜,幾乎達到了90%-100%。

當生活在美利堅的Tom自如地喝下500 ml牛奶時,中國人張偉的肚子已經開始腹脹。“喝完純奶鬧肚子”,這也就不難理解,為什麽中國人的口味中更偏好酸奶,各種酸奶產品的供給也填滿了商超貨架,甚至這幾年的高端常溫酸奶價格遠高於純奶。中國人對口味的偏好,也深深影響著奶酪市場的擴散(幹奶酪聞起來有一股發餿的味道,吃起來略帶苦澀)。

妙可兰多奶酪棒

於是,從決心布局奶酪業務開始,妙可藍多就提出了要研發“適合中國人口味的奶酪”,這個說法很讓人眼熟。沒錯,同樣長於黑土地的飛鶴老鄉喊出了“更適合中國寶寶體質”的口號。解決了口味問題,鎖定原點人群就顯得極為關鍵。原點人群即品類消費的高勢能人群,他們可能是某一品類的專家或者重度消費群,一旦得到這些高勢能人群的認可和消費,將對其他消費群體產生影響和示範作用。

在中國文化中,孩子始終是第一的存在,妙可藍多從一開始便瞄準了兒童和寶媽群體,認為“奶酪的品類教育要從娃娃抓起”。上一個深諳此道的品牌是旺旺,它的核心大單品旺仔牛奶年銷售額已破百億。

在實際消費場景中,奶酪因為自身高蛋白、高鈣的營養特點,天然地進入到了新生代父母高品質、精細化養娃的購物車。加上妙可藍多奶酪棒與大熱的汪汪隊動畫IP合作、整體造型更易於兒童抓握。同時,獨立小包裝又保證了產品的保存攜帶方便。種種因素加身,這一切都讓妙可藍多成為兒童零食消費升級的必選商品之一,而且悄無聲息地完成了對大部分兒童鐘愛的糖果的平替。

妙可兰多奶酪棒

“當消費需求被激發,作為新品牌必須保證自己第一個被選擇”。哈佛心理學博士喬治·米勒認為,在每一種產品類別裏,用戶最多只能記住七個品牌。而定位之父傑克·特勞特更直截了當,他認為用戶最多只能記住兩個品牌。

顯然,妙可藍多也是這樣認為的。2019年2月18日,妙可藍多的廣告開始密集出現在央視及多個地方衛視的黃金時段。隨後,在北上廣深等16個主要城市的電梯裏,根據兒歌《兩只老虎》改編的妙可藍多奶酪棒15秒廣告滾動播放,頻率達到每天480次。

妙可兰多奶酪棒广告屏

妙可兰多奶酪棒电梯广告

家喻戶曉的《兩只老虎》兒歌、火爆中國的知名動漫IP汪汪隊,順應常識的一系列品牌傳播,最終以“奶酪就選妙可藍多”實現消費者的指名購買。這一心智之戰與90年代的喜之郎果凍不遑多讓,後者的口號更為直接,“果凍,我就要喜之郎”。

不過,這個今天看來極其關鍵的心智之戰,當年卻險些“流產”。

創始人柴琇曾回憶,妙可藍多的廣告投放本來要在當年的1月份啟動,廣告片都拍好了,臨了簽單時她猶豫了。因為公司賬上資金不夠,柴琇從銀行貸了5個億,這種豪賭式的做法引發公司一眾高管反對,計劃只好暫時擱淺。

在那個“漫長的”春節裏,她到一線走訪了好幾家超市,直到確認了自家產品賣得非常好時,才趕在元宵節前一天開啟大面積投放。

潛在顧客的心智中都有一個“梯子”。當你發現消費者心智中有價值的階梯位置無人占據時,你要勇於第一個全力去占據它。企業必須在顧客心智中區隔於競爭對手,以此引領經營並贏得發展。

03品類加速 騎在象背上的增長

在中國的大消費賽道中,乳業是一個較為特殊的存在,它是國內為數不多的能穿越周期的產業,也因事關國人健康基石而受政策影響,更曾因2008年的三聚氰胺事件,讓整個行業的發展一度道阻且長。

中國乳業的至暗時刻裏,國內品牌幾乎塌方式潰敗,外資品牌奶粉在短短幾年內便占據了中國75%以上的市場,在北上廣深等一線城市甚至處於100%壟斷地位。

去香港買奶粉超過兩聽要負法律責任的故事刺痛人心。直至歷經“十年抗戰”,市場才對國產奶粉有了信心。從2018年開始激增,截至2021年國產奶粉市場份額達到了60%以上。國內龍頭乳企自控奶源,奶牛養殖規模化運作,研發和產品創新加大,市場監管體系不斷完善,強大穩固的產業鏈已然成型。

而進軍奶酪產業,是中國乳品行業進化的必然。從全球乳業發展來看,奶酪作為高階乳制品,是使用原料奶最多的乳制品之一(1公斤奶酪需要10公斤的鮮奶),能很好地促進產業上遊的奶牛養殖。同時,因為奶酪保質期較長便於靈活組織生產,對乳制品行業有“蓄水池”作用,可以避免原料奶價格周期性波動,以及出現奶荒或奶剩等現象。

產業鏈基石一旦穩固,便會催生更多品牌躍入消費級市場,近年來崛起的君樂寶、飛鶴便是其例。而現今奶酪品類噴湧的紅利,是因為它可以騎在中國乳業的象背上肆意奔跑。

這種基於產業鏈的品類加速現象,在不同行業中也有顯現:新能源汽車產業中,特斯拉的“國產化”,極大推動了中國新能源產業的發展,使得中國正逐步掌握全世界最大的電池、電機、零配件、組裝等新能源汽車核心供應鏈體系,也同步催生了“蔚小理”等一眾新能源汽車品牌。這種效應在更早之前的智能手機領域也曾發生。

中國乳業的上述變化,也昭示著未來新競爭的發端:完成產業化、規模化後,中國乳業在繼鮮奶、酸奶之後,朝著行業的金字塔塔尖奶酪邁進,全球乳業市場將在奶粉戰之後迎來奶酪戰。從更長遠的角度來看,奶酪產業在中國市場的提速,必然也必須放在全球競爭的大視角中審視。

04容錯空間變小 內卷之下如何向上發展?

查看近三年的妙可藍多財報可以發現,其奶酪業務的毛利率基本在48%-50%之間波動,因受疫情及國際大宗商品價格上漲影響略有下滑。但即便如此,奶酪的毛利率也遠超液態奶17%的行業平均毛利率。巨大的利潤空間和增量市場,吸引著乳品行業的新老玩家接踵而至。

入局奶酪的品牌層出不窮:從伊利、蒙牛、光明等乳業巨頭,到妙飛、奶酪博士、吉士汀等新銳品牌,甚至永輝、盒馬等零售渠道也跨界攪局。

打開天貓搜索“奶酪”一詞,就有至少95個品牌可供選擇。如果你最近逛過超市,會驚奇的發現,兒童奶酪棒像極了當年的共享單車大戰,彼時是“顏色不夠用了”,現在是“卡通形象不夠用了”——妙可藍多汪汪隊、百吉福哆啦A夢、伊利迪士尼、蒙牛熊出沒、妙飛超級飛俠.......當然各家品牌也試圖在產品上做足差異化,有人主打“少糖高蛋白”,有人瞄準“0蔗糖”,等等不一而足。

超市里的奶酪货架

7-Eleven創始人鈴木敏文在其《零售的哲學》一書中曾指出,“消費要敢於打破常規,不要總試圖減少競爭對手。”根據最新的數據顯示,中國奶酪市場的滲透率已經到了30%,這便意味著大眾對於奶酪已經廣泛接受,市場確已到了跑馬圈地之時,“藍海”正在泛紅。

“企業越到這個階段,戰略上不能犯錯,因為你把這個賽道打開了,大家都跟上來了的時候,你是不是能保持原來一樣的速度增長。如果別人都跟你一樣速度追你的時候,你慢了,就被彎道超車了......要永遠能看到自己的風險在哪裏,危機在哪裏。”妙可藍多創始人、CEO柴琇在最近的一段公開講話中坦承,頭部品牌向上發展,戰略容錯空間會越來越小。

妙可藍多如何向上發展?

2022年,創始人柴琇在公司提出了三大戰役:奶酪棒之戰、第二增長曲線之戰(奶酪進中餐戰役)以及尋找第三條增長曲線。除了兒童市場,面向中學生、高中生、年輕女性等人群的產品正被規劃;為了將奶酪融進餐飲場景,在大單品馬蘇裏拉奶酪之外,妙可藍多也力推金裝奶酪片產品,倡導營養早餐加一片。

而隨著奶酪新國標(GB25192—2022《食品安全國家標準再制幹酪和幹酪制品》將再制幹酪類產品按照原料幹酪比例劃分為再制幹酪和幹酪制品。再制幹酪的幹酪使用比例由原來的大於15%調整為大於50%,幹酪使用比例在15%—50%之間的可稱為幹酪制品)的年底落地。妙可藍多升級現有再制幹酪產品的同時,也在積極布局原制奶酪。

05“牛多了”之後 奶酪需要一個更大的故事

奶酪行業的角逐,不可避免地迎來了巨頭的扭頭側目——蒙牛入主妙可藍多,讓市場一度既興奮又充滿揣測,網友更是戲謔地給出“牛多了”的稱號。

2022年10月9日晚間,妙可藍多發布公告稱,其控股股東蒙牛乳業擬以30.92元/股要約收購妙可藍多5%股份,本次要約收購所需最高資金總額為7.98億元。這已經是蒙牛的四度出手了。

前三次,分別是2020年1月,蒙牛作為戰略投資方,以14元/股作價2.87億元受讓妙可藍多5%股份,同時以4.58億元增資入股妙可藍多的全資子公司廣澤乳品;2021年,蒙牛又全額參與妙可藍多30億元定增,持股比例上升至28.46%;今年1月,蒙牛乳業又對妙可藍多進行了增持,持股比例進一步提升至30%。如果,最新一次要約收購順利完成,內蒙蒙牛將最多合計持有妙可藍多1.8億股股份,持股比例增至35%。

每一家成功的消費企業都擁有一部並購史,坐擁八百多億營收的蒙牛出資的邏輯不難理解,但於妙可藍多而言,需要思考的更多。

“居安思危、未雨綢繆,我總在思考:妙可藍多可以飛多高走多遠?妙可藍多前進道路上還會有多少暗礁激流?如何才能讓妙可藍多在未來五年裏更快、更穩健的發展?現階段是自己單打獨鬥,還是借助更好的資源?”創始人柴琇致妙可藍多家人的一封公開信裏的種種思考,其實也是對這幾年異軍突起的新消費品牌之問。

胡椒蓓蓓

奶酪新消費的妙可藍多、國貨美妝裏的完美日記、潮玩界的泡泡瑪特、茶飲江湖的奈雪喜茶們,新人群、新營銷、新渠道,讓一眾新消費品牌風光無兩,坐上時代電梯的它們,究竟能走多遠攀多高,如何才能壘起自己的供應鏈、渠道、品牌護城河。這些問題需要實踐給出答案。

新消費風口不再,馬拉松長跑已啟,而這場馬拉松的難度,在乳業身上更為險峻。巨頭對上遊奶源的強大掌控力、全國性的渠道布局、遠高於其他對手的市場投入,讓中小乳企遙不可及,更非資本燒錢能短時間博弈而來。

“草原雙雄,二選其一”,從柴琇握手其長江商學院校友牛根生起,妙可藍多的渠道也在迅速鋪開。數據顯示,截至2021年底,妙可藍多的低溫零售終端增長到40萬個,常溫終端達到20萬個,覆蓋全國96%以上的地級市,以及85%以上的縣級市。

“每天一杯奶,強壯中國人”。蒙牛審時度勢的廣告語曾飛進了千家萬戶。

或許,妙可藍多牽手蒙牛後,奶酪市場的大範圍破圈,需要一個更大的故事。