「布鲁大师」Neil:切忌照搬日美经验,中国酒饮的金字塔模型

文:陳文曦

來源:浪潮新消費(ID:lcxinxiaofei)

“天若不愛酒,酒星不在天。”作為自古以來最受歡迎的飲品之一,酒一直是自由和超脫的代表,幾乎滲透到了中國人所有情緒釋放場景中。

然而,中國過去二十年在特殊背景下所形成的酒飲市場,卻丟掉了這一內核,讓年輕人倍感壓力的傳統酒桌文化就是最好的例證。當然,這也是這兩年新酒崛起最大的機會,因為年輕人並不是不喝酒,只是不喜歡“老酒”而已。

從各種新式果酒、低度酒、精釀啤酒,到新文化、新香型的白酒,為了在年輕人的酒桌上占據一席之地,大家或借鑒日美的經驗,或參考其他消費品的路徑來跨界創新,只不過從結果來看,似乎折戟了不少。

過往這些路徑的坑是什麽?如果就產品論產品還不足以從根本上解決行業問題,那麽如何回到酒飲的本質,從更底層的維度來給出當代年輕人的酒飲文化和變革機會的新解法?

“我們對酒的定義是一種進入狀態的媒介,大部分人喝酒都是為了進入某種狀態而買單,所以脫離場景單純聊酒這個產品沒有意義。”

在近期浪潮新消費的活動中,零糖輕飲酒品牌「布魯大師BLUE DASH」創始人Neil結合BLUE DASH在顛覆傳統飲酒框架上的探索,深度分享了他對酒飲需求的本質理解,以及相較日美、其他消費品,中國酒飲真正的解法和機會所在。

「布魯大師BLUE DASH」創始人Neil

Neil有多年管理咨詢、風險投資及連續創業經驗,熟悉中國早期互聯網創業創新領域。曾先後工作於麥肯錫、BCG 、戈壁創投等公司。在2020年創立BLUE DASH,旨在打破固有的飲酒框架,回歸飲酒本質,從產品出發重新定義“酒精”。

在他看來,不僅照搬日式、美式路線會有大坑,國內很多新消費品牌崛起的便利店、電商渠道也都不是酒飲的核心渠道。反而參考社交媒體的傳播路徑,得出了一套酒飲新品牌發展的金字塔模型。

分享| Neil

編輯| 陳文曦

我是做管理咨詢出身,在我那個年代,咨詢對年輕人還是一份非常有吸引力的工作,年紀輕輕就能去給世界500強的大公司指點江山,做很多fancy的PPT。

但是做了兩年多以後,我發現很多時候咨詢並不能真正幫客戶解決問題,最後落地會和我們想象中差別很大。

後來我就去VC做了五年投資,再之後就創辦了自己的基金。

我做投資的過程中發現一些問題,就是投資人對行業的很多理解和想法,很難真正代入到企業的經營管理中,創始人可能不聽你的。

所以2020年我就去創業了,當時有一個樸素的想法,就是要做一件自己相信的事。

因為創業很像在一片漆黑的大海裏面航行,你不知道方向是什麽,平時還要面臨波濤洶湧,如果你創業對這件事情不是真的相信,而只是為了利益,很可能就堅持不到最後。

這就和結婚一樣,如果你對這個人有顧慮,一直猶猶豫豫,很多負面的東西就會在相處過程中被放大。

我們當時pass掉了很多方向,比如美妝這種看起來比較朝陽的行業,因為我們兩個人都是男生,對它完全沒有感覺,不可能堅持到最後。

最終我們選擇了酒這個品類,一方面是對這個行業有點感覺,同時也相信這個行業。不論是用戶端還是企業端都有很大的機會,疫情對行業的沖擊帶來了諸多變化。

2020年我們創立了「布魯大師」這個品牌,定位氣氛助燃劑,想要打破傳統飲酒框架,回歸飲酒本質。

在過去很長一段時間裏,中國的飲酒文化有老一代的影響,也受到了西方雞尾酒的影響,很少有屬於當代年輕人的飲酒文化,所以我們希望打造屬於年輕人的飲酒文化。

尤其近幾年中國經濟不斷發展,文化自信逐漸增強,我們相信中國年輕人一定能走出自己的一條路,而不是照搬西方或者過去古老的酒桌文化。

我們首創了零糖利口酒系列,第一款上市產品是這款15度零糖利口酒,這個產品是我們用來對標洋酒的。

大家熟知的野格或百利甜都是偏甜的,一款酒的酒味和甜度之間是相互制衡的關系,大家平時如果喝多了雞尾酒,再給你喝一個純的伏特加烈酒,可能就覺得喝不下去。

雞尾酒本質就是用果汁等帶有甜度和風味的東西蓋過酒味,讓你喝起來更好入口,這也是我們做這個SKU的核心目的。

甜是我們必須要有的東西,但我們使用了零糖技術,讓消費者嘗到甜味又不會產生特別大的負擔,這就是我們第一款的SKU。我們對產品的要求是一定要去酒味,讓酒喝起來像飲料。

我們主打的場景包括社交、夜場、露營、居家等等,我們對產品的定位是輔助於場景,酒這個品類脫離場景去聊產品本身沒有意義。

大家平時喝酒,不會說兄弟們今天晚上去喝野格吧,我們不是來品酒的,而更多是在場景裏面起到助興的作用。

酒是一種很特別的功能飲料,能讓人進入某種狀態,所以基於這種功能,我們把自己的產品定位成“氣氛助燃劑”。

我們在前兩年主打夜生活場景,覆蓋了頭部的一些夜店、酒吧、KTV,包括上海的AKOMA、TAXX和北京的Fresh等,基本都是最潮和最會玩的年輕人在的地方。渠道覆蓋了全國大部分城市,以及澳大利亞、泰國這些海外國家。

01

探索酒飲本質,我們喝酒到底是在喝什麽?

不知道大家會不會看行業分析的文章,很多其實都是站在行業端,統計行業的總產量、銷量、增長率等一些數據。

這些數據其實非常籠統,並沒有觸達到核心問題,而我們更希望從飲酒本身探討行業的本質,從用戶端出發思考對酒的需求。

1、為什麽說酒是一種特殊的功能飲料?

這裏面的第一個問題就是,酒裏面到底有什麽?我們喝酒是在喝什麽東西?

一款酒有檸檬味、草莓味、菠蘿味等等,酒本身也會帶來一些酸、甜、苦、烈的感覺,烈其實在某種程度上就是酒精對於味覺的刺激。

除了味覺和產品層面之外,酒其實還有很多隱性的特點,比如品牌價值。

現實中買茅台的人,有一部分可能是覺得茅台的工藝或風味比較獨特,但更多的是為了請客、送禮、商務招待等場景,買的是酒精以外的附加價值。

這其實有點像奢侈品的邏輯,是比較偏小眾和中高端的需求,也是比較難做的一塊。作為一家創業公司,我們不會選擇把時間精力放在這樣一種偏小眾和高端的品類上。

大部分人喝酒本質是為了攝入酒精,所有的煙酒糖茶都會有一些功能性,比如咖啡能讓人提神,喝酒能讓人進入某種狀態,大部分人都是為了進入這種狀態選擇喝酒。

酒精其實是一種進入狀態的媒介,所以酒在某種程度上是一種功能性飲料。

我們喝酒首先會有個目的,比如老張是我一個很好的朋友,有一天給我發微信說,兄弟我失戀了,咱們今天一起出去喝一杯,不醉不歸。

這就是一個典型的消費場景,這件事的出發點是老張失戀,今天晚上喝酒的目的是不醉不歸,要忘卻失戀的煩惱,酒精可以幫我們進入這種忘卻煩惱的狀態。

定了這個大基調之後,下一步才是決定去哪裏喝、喝什麽東西。

所以我一直強調,脫離場景單純聊酒這個產品沒有意義,除了品酒人群喝酒可能單純是為了品酒,不可能幾個人聚在一起是為了喝一種酒。

一些行業分析很多時候是脫離了場景去聊產品,創造出來的一些概念和我們的理解會有很大差異。

不管是同學、同事聚會還是其他的社交場景,都需要酒幫我們打開話匣子,拉近感情,說一些平時不敢說的話。

所以我們是為了達到這種狀態買單,如果我喝了一晚上還很清醒,那我為什麽要喝酒呢,喝茶就可以了。

2、拒絕酒味,低度酒的本質是什麽?

那既然大部分人喝酒在乎的都是這個結果,酒為什麽一定要有酒味呢?這是我們思考的第二個問題。

大部分人其實是不喜歡酒味的。

我比較喜歡用“馴化”這個詞去形容人類和酒精的關系,因為在原始人階段,人類對酒精沒有任何把控力,果子發酵了是什麽就是什麽,你沒得選。

慢慢的人類發現我可以自己釀造這個東西,可以調控裏面的果味、酸味和甜度,還可以添加一些果汁或天然香精,讓酒的風味更好。

大家喝雞尾酒也是為了讓酒更好喝,把酒味蓋住,所以人類在這麽長的時間裏,一直在做的事情就是讓酒更好喝。

這也是我們在產品研發的時候非常明確的點,我們研發的時候嘗試不同的度數、風味和基酒屬性,可以構成非常多的排列組合。

由此,我們研發的原則就是要保證這個酒沒有酒味,因為大部分人不是為了酒味買單,而是為了喝酒帶來的結果買單。

我們希望這個過程盡可能愉悅,給大家減少一些負擔,這也是我們對自己產品的定位,就是情緒放大劑和氣氛助燃劑,讓大家進入狀態、帶動氣氛。

這可能也是我們和其他品牌不太一樣的點,百威、保羅利加、軒尼詩等大公司有很多產品線,是嚴格按照產品屬性來區分的,比如龍舌蘭、威士忌。

但過去這些大公司建立的所謂品類的概念,消費者並沒有那麽在乎。我們更在乎今天晚上老張失戀了,喝這個酒能不能幫助老張解決問題。

很多人喝酒最多只能分出來白酒、啤酒和紅酒,再往下細分就分不出來,而且也沒有必要去分,因為我喝酒不是來學知識的,沒有必要分得那麽涇渭分明。

這就是我們說的希望打破固有的飲酒框架,回歸飲酒本質,也就是幫助人進入狀態、解決在清醒的時候解決不了的問題。

這兩年低度酒是個非常火的詞,但我認為這個世界從來不存在按照度數高低的分法。

首先,什麽度數算高,什麽度數算低呢?每個人的看法可能都不一樣。

比如18歲剛高考完的年輕人一般都不太能喝,哪怕是低度的啤酒,都是可以讓他們很快進入狀態的解決方案。

但隨著年齡的增加,喝酒的次數變多,對很多人來說啤酒就不能幫他買醉了,可能會選擇喝一些度數更高的東西。

每個人在不同階段對低度數和高度數的選擇也不同,比如老張在想一醉方休的時候選擇喝高度酒,但平時上班和同事小酌的時候,喝個雞尾酒或啤酒就能很開心。

這些都和場景有關,如果脫離場景去聊所謂的高度和低度,依然是非常偽命題的東西。

比如海倫司有可樂桶,日本的highball也火了很多年,highball是用40度的威士忌加蘇打水兌出來的一個5度的東西,你說這算不算低度酒?

最近兩年行業裏很多人一直在宣揚這些概念性的東西,但我認為低度酒的本質不在於低度這件事情,只是為了易飲。

小s产后恢复

酒的度數越低,酒感就會越弱,酒精的刺激感也會越低。不管你用了多麽牛逼的調酒師,隨著酒度數的提高,馴服難度一定會指數級上升。

比如如果要調一個3度的雞尾酒,那你隨便拿伏特加兌點飲料,怎麽兌都很好喝,但你要做一個30度的調酒,你要想讓這裏面沒有酒味,難度就高很多。

好喝是人類幾千年來追求的東西,就像吃飯一樣,人類畜牧業搞了這麽多年,就是為了讓豬肉更好吃,更符合人類的口感。

酒也同樣如此,大家做了那麽多努力,從有糖發展出零糖,從最早的合成香精到現在的天然香精和萃取物,所有技術迭代都是為了一個目的,就是讓酒更好喝。

好喝才是低度酒的本質,低度只是粗淺的表面。

比如美國這兩年很火的White Claw,很多人會拿它作為低度酒的標杆進行宣傳,日本預調酒也發展了很多年,這些酒在我看來都不是低度酒。

White Claw其實是一款5度預調酒,和大部分啤酒相比度數都是很高的,比如大家熟知的奪命大烏蘇,其實也只有4.2度,還沒White Claw高。

再比如RIO強爽系列是8度,著名的失身酒Four loko是12度,這些酒從度數看根本不算低度,一罐子下去足以讓人進入你想要的狀態。

所以度數的高低並不是一個絕對的分類標準,但在同等情況下,通過一些預調方式,可以讓酒比天然發酵的更好喝,所以易飲是非常重要的點。

02

切忌照搬美日經驗

中國酒飲的核心解法是什麽?

1、教條主義害死人,照搬日式、美式路線的坑在哪?

世界上比較主流的酒飲品類有日式路線和美式路線,日本預調酒有20年的發展歷史,它現在的占比已經超過了啤酒。

美國這兩年White Claw也非常猛,花了五年時間成為美國酒類巨頭,量上已經超過了很多啤酒公司。

這兩個都是非常成功的國際案例,如果大家看行業報告,都會寫得非常漂亮,但如果只是簡單粗暴地跟在人家後面走,可能會死得很慘。

大家都說預調酒是未來,很多人一下子就沖進去幹,但如果你深入了解這個東西,就會發現很多東西是報告裏沒有說的。

比如日本預調酒的發展過程中,一個非常重要的因素就是價格,價格背後是稅率改革,日本啤酒稅是比預調酒要高的,但在中國是反過來的。

所以日本預調酒比啤酒便宜,度數上甚至比啤酒高,還比啤酒好喝,取代啤酒的難度就沒有那麽高。

而在中國,稅率其實是一碗水端平的,中國大部分預調酒都比啤酒貴。

啤酒供應鏈經過多年工業化已經非常成熟,量也很大,很多啤酒巨頭的產量都是天文數字級別,成本能壓得非常低。

所以你在中國賣一個比啤酒更貴的東西,和在日本賣比啤酒便宜的東西,這兩件事能簡單粗暴照搬過來嗎?肯定不行。

美式路徑也有很多人照搬,也會出現很多問題。

比如White Claw在美國這兩年很火,但White Claw的消費主力是大學生和剛步入社會的年輕人群。

對他們來講,這是一個好喝、零糖的健康飲品,非常適合他們去飲用,所以他們是有動力拿它去替代啤酒的。

以前有中國公司想復制這條路徑,但是中國大學生和美國大學生群體不一樣,美國人有很強的轟趴文化。

美國本身是個地廣人稀的國家,很多大學都遠離城市,開車去城市裏喝酒是一件成本極高的事情。

所以美國人一般選擇在家裏辦轟趴,而且美國的房子像別墅一樣好幾層,足夠容納幾十個人high到天亮,還不會擾民。

有些人說我要在中國做大學生市場,那就有個很現實的問題,就是中國大學生是要回宿舍的,而且到點就要熄燈。

所以一個中國大學生如果喝酒,性價比最高的就是學校門口吃飯的地方或者KTV,出去喝酒的成本很低,不像美國大學生要開半個多小時的車才能找到酒吧。

所以大家一定切忌照搬國際路徑,這種教條主義真的會害死人。

2、便利店、電商都不是酒飲的核心渠道

國外經驗不能照搬,那中國其他品類的經驗能不能對酒飲行業有參考?中國新消費在過去幾年非常紅火,可以分為兩條路線:

一類是以元氣森林為代表的商超便利店突破,另一類就是以完美日記為代表新媒體線上突破。

其實也很難照搬,這兩年我們看到很多公司踩了很多坑。

比如商超便利渠道,很多品牌一上來就鋪便利店,交了很多條碼費,甚至請了代言人,但是動銷並不是特別好。

這裏面有個核心問題,就是不同品類對於便利店來說是不一樣的。

比如椰奶和椰汁,椰汁進的是飲料櫃,椰奶進的是冷櫃,和牛奶酸奶放在一起。

普通消費者去便利店,經過最多的是飲料櫃子,去奶櫃的概率會低很多。所以不同品類在便利店裏面是分三六九等的,不能把飲料的經驗偏移到其他品類。

我們以前拉過便利店的動銷數據,飲料櫃裏面隨便拿出一款飲料,都可以吊打其他櫃子的東西。

酒櫃所有產品加起來都賣不過飲料,這就是品類差別產生的鴻溝,酒飲在便利店渠道裏面並不是核心產品,所以直接照搬飲料的經驗是完全不行的。

線上也是一樣,這兩年直播帶貨非常紅火,不管什麽品牌都去做直播和種草。但是酒類和大部分消費品邏輯差別巨大,大部分人喝酒都是在線下。

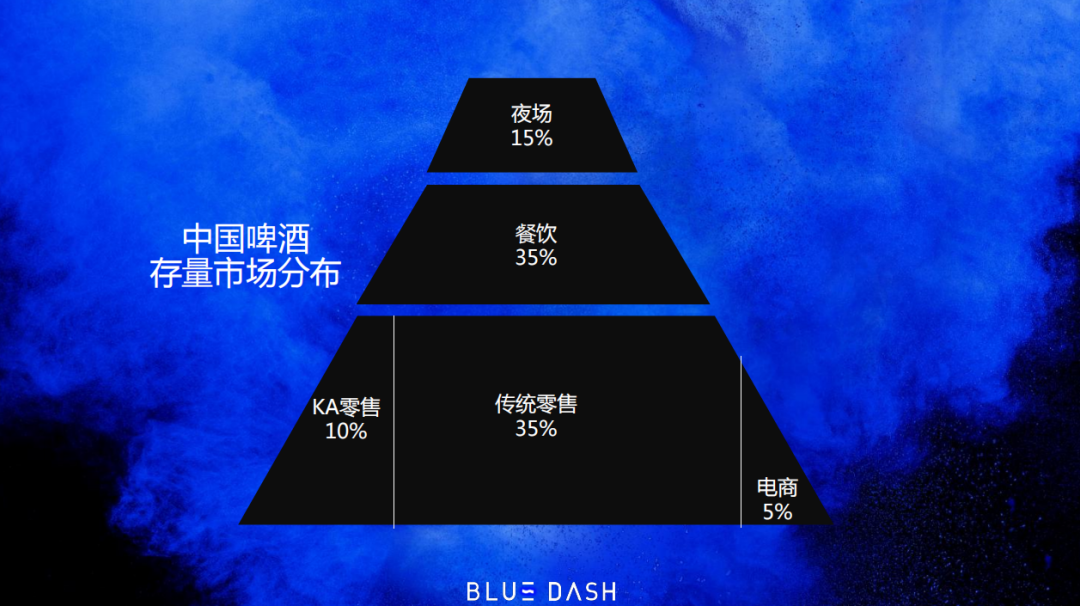

這是中國啤酒存量市場的分布數據,可以看到中國酒飲品類的電商化率只有5%,而美妝可能已經超過了50%,這意味著電商並不是酒飲最核心的渠道。

如果想靠非核心的場景和渠道去做破冰,性價比一定非常低,很難沖出來,對於大公司拉新的增量可以在主力渠道之外去開荒,但是創業一定要抓最核心的人群、場景和渠道。

3、參考社交媒體路徑,酒飲的金字塔模型

那麽酒飲的核心解法是什麽?其實酒類和其他消費品完全不一樣,酒類是典型的強場景驅動品類,有很強的社交屬性。

為什麽酒類電商占比這麽低?是因為大部分人喝酒都是出於社交需求,要在線下和很多人一起喝。

酒是一種非常獨特的社交產品品類,和咖啡、奶茶這些飲品都不一樣。

同事上班的時候點咖啡一般邏輯是分開點,你喝美式、他喝摩卡,大家是分開決策;而喝酒的時候,大部分場景裏大家是統一決策的。在中國式酒局裏面,你基本上很少能喝到很多種酒,沒有什麽充分自由的選擇。

酒的這種特殊屬性對於用戶消費決策的底層邏輯影響非常大,差別就在於個體決策時每個人都是平等的,但在群體決策的場景下,用戶之間是不平等的。

最典型的就是在中國式酒局上,能喝的經常會欺負不能喝的。比如不能喝的說要喝啤的,能喝的說要喝白的。

除了酒量以外,人的身份地位、經濟實力和性格等也會影響酒桌上酒的消費決策。

這個邏輯其實更像陌陌、探探這類社交APP,先抓頭部再抓腰部。

因為在社交APP裏面,大家會follow潮人和達人,雖然大家都是用戶,但每個用戶的含金量是不平等的,越會玩、越潮流的人越有帶動能力。

酒的邏輯其實就很像這種社交APP,農村包圍城市是很難走得通的,這也是定下來做「BLUE DASH」的基礎原則。

我們認為酒和普通消費品完全不一樣,它更多需要參考社交媒體的發展規律,社交網絡是從中心點開始,由高往低輻射,有一個典型的金字塔模型在裏面。

這是個比較典型的品牌傳播模型,基本上適用於所有大品牌傳播,1%是具有一定圈層影響力的內容創作者,9%是中腰部的KOL,屬於KOC分享型用戶,90%是普通用戶。

基於這個判斷,我們畫了每個渠道的社交畫像,然後做了這個金字塔模型。

比如最頂層是夜店,中國大概有1萬多家,平均消費700元左右,酒吧和KTV各有10萬家,平均消費在100-200元左右。

我們按照這個金字塔結構從高往低去打,第一戰打在夜店而不是線上、便利店和餐飲,抓社交網絡裏面最有價值、最核心的1%核心飲酒人群。

這個邏輯走通以後,下一步就是決定用什麽產品去打夜店,我們首先覺得一定要是一款大瓶產品來對標洋酒。

因為夜店裏的主力消費品是洋酒,白酒相對更適合餐飲,它的香味很難大量豪飲,也很難搭配其他軟飲使用。

03

十年變局,為什麽現在是酒飲創新最好的時代?

原來做投資的時候,我們就很關注timing,創業其實和大環境非常相關,做的早可能成了先烈,做的晚可能連湯都喝不上,所以時間節點非常重要。

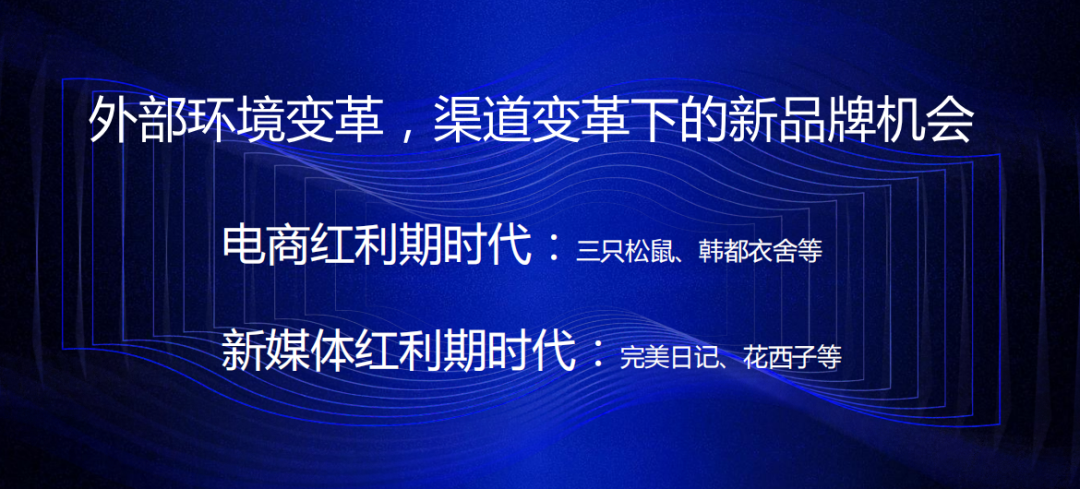

我們覺得當下是創業非常好的時間節點,因為我一直相信品牌和外部環境是相互依存的關系,每次外部環境變革才會帶來新的品牌紅利期。

過去我們也看到幾個紅利期,首先是早期的電商紅利,三只松鼠、韓都衣舍都是早期的淘品牌,做得非常不錯。

其次是以完美日記為代表的新媒體紅利期,過去幾年抖音、小紅書等自媒體平台在飛速發展,助推了很多品牌跑出來,這些都是渠道變革下新品牌的一些機會。

回到酒飲品類上,現在洋酒和啤酒的主流品牌其實都是一些老品牌。

比如野格在1878年創立,距今差不多有140多年歷史,比較年輕的RIO、動力火車也基本都是做了十幾年的品牌。

這意味著主流酒飲裏面基本沒有十年以下的公司,也就是說這個行業已經十年沒有發生過變革了,這裏面就會有非常大的機會。

這也是「BLUE DASH」的品牌使命,我們希望打造屬於中國年輕消費者自己的酒精潮飲。

現在很多外資品牌都是引進到中國做一波營銷,然後就賣得很高端。比如科羅納在中國算是高端啤酒,但在墨西哥其實是非常平民化的親民品牌。

而且行業裏的酒飲巨頭要麽是國企,要麽是外企,基本沒有屬於中國年輕消費者的互聯網化民營企業,所以我們覺得有必要做這件事情。

當然這件事情也很難,需要外部環境的機遇。

比如夜店渠道端的變化,疫情前中國夜店主流是大型的EDM電音廠,面積在1000平米以上,卡座數很高,最低消費要求也很高。

這幾年隨著經濟增長走低和疫情影響,大店逐漸消失了,都變成了小型門店,面積在1000平米以下,卡座數50以下,低消最高也只有一萬。

終端渠道發生了非常大的變化,這也是我們第一站從夜店切入的原因。為什麽這件事在這兩年可以做?就是因為這兩年行業在換血和動蕩。

在行業處於動蕩期的時候,新品牌反而會有機會服務於一些有需求的終端。

我們統計過21年賣BLUE DASH最好的30家夜店,到了22年一年後還在開業的只有10%,大家就可以想象這個行業這兩年有多麽慘烈,很多門店也在過去一年一下子就消亡了。

然後是用戶端,這幾年也在發生很多變化。

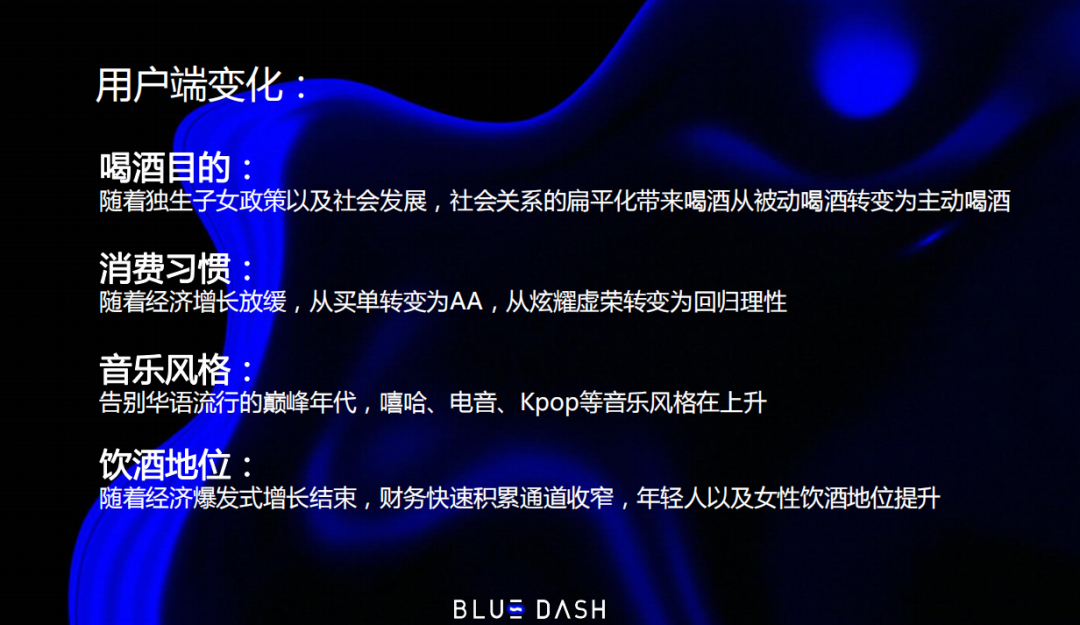

首先從飲酒目的來看,這幾年社會關系越來越扁平化,你現在想逼下屬喝酒幾乎是不可能的事情,所以飲酒就從過去的被動式喝酒慢慢變成了主動喝酒。

第二從消費習慣來看,隨著經濟增長的放緩,AA文化在不斷發展,消費也從原來的炫耀式消費逐漸回歸。

第三,酒是和音樂關聯度非常高的行業,音樂風格的變換對於飲酒也有影響。

比如這幾年華語樂壇停滯不前,年輕人的音樂風格開始變到嘻哈、電音、hiphop等韓式流行舞曲,KTV唱不了了,所以年輕人去KTV越來越少。

最後是飲酒地位的變化。

過去中國夜店消費類似於奢侈品模型,抓頭部20%有消費力的大客,但去夜店消費的往往不是富二代,而是能賺快錢的那些人,這在經濟快速增長、有窗口期的時候才會出現。

2018年以後中國經濟進入平穩期,告別了野蠻生長的狀態,普通人快速賺錢的時代已經基本結束,所以頭部20%的客人占比越來越少。

過去只需要做20%頭部的生意就可以了,現在年輕人和女性的飲酒地位有了很大提升。

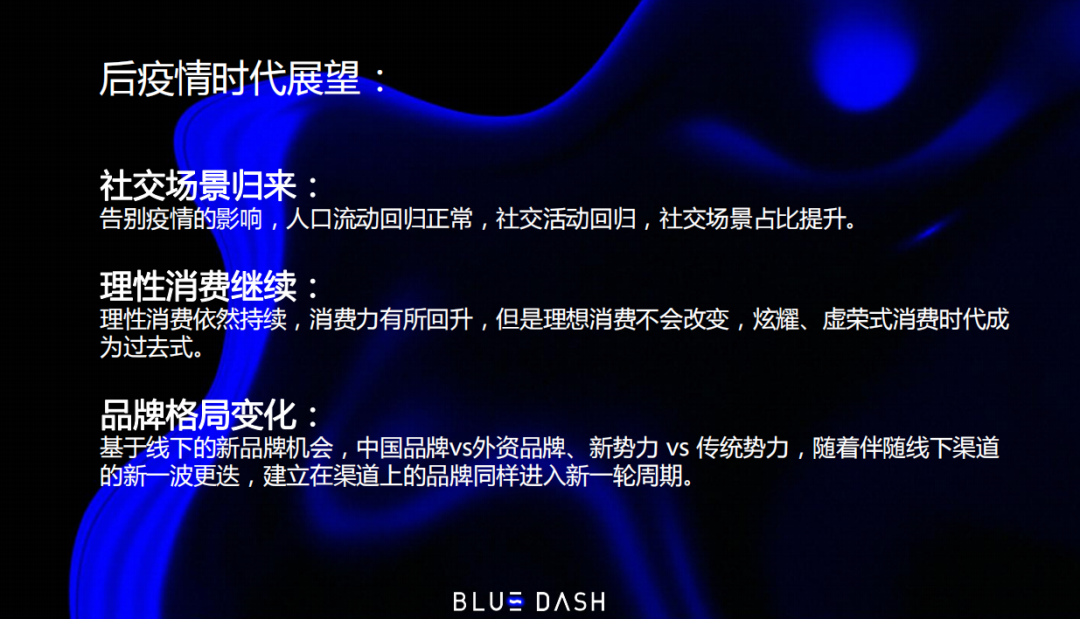

綜合來講,後疫情時代我們判斷會有幾個比較大的變化。

第一,有疫情的時候很多社交活動沒有辦法進行,疫情後社交活動回歸,社交場景占比提升。

第二,中國經濟的發展不太可能回到原來野蠻生長的狀態,所以炫耀、虛榮式消費已經成為過去,理性消費會依然持續。

第三,中國品牌和外資品牌之間、新勢力和傳統勢力之間PK,品牌格局會進入新一輪周期。

今天的中國酒類行業其實很像2010年手機市場。2010年大家用的手機品牌都是摩托羅拉、三星,根本沒有小米、華為、OPPO的出現,手機市場都是外資巨頭的天下。

酒類也同樣如此,我們希望經過十年的發展,中國的酒類也能像手機一樣,開始出現中國酒裏面的小米、OPPO和華為,而不全是外資或傳統企業。

04

問答精選:後疫情時代,挑戰更大、淘汰率更高

問:BLUE DASH 5度易拉罐產品要切的線下場景是什麽?

Neil:我們之前調研過,一二線城市和低線城市對夜店的需求不太一樣。不同場景下飲酒曲線其實是不同。

一二線城市大家基本是十一二點才去夜店蹦迪,喝到一兩點鐘,只有兩個小時的時間留給你進入狀態。

但在縣級市,夜生活相對沒那麽發達,九點就坐滿了人,可以從九點喝到一兩點鐘,能喝四個小時。

喝四小時和喝兩小時需要的解決方案不一樣,所以低度產品在飲酒時間較長的夜生活場景比如livehouse、KTV、小酒吧以及三四線城市夜店都是有需求的。

我之前去過一家河北縣級市的夜店,裏面喝的全都是度數比較低的啤酒、RIO或者動力火車這種類似預調酒的產品,這就是我們開發低度數產品的原因。

問:疫情期間BLUE DASH逆勢增長,做對了哪些地方?

Neil:主要有幾點:

首先,我們沒有犯太多錯誤。最開始創業的時候思考了很多比較底層的問題,至少不會浪費資金在做便利店和線上這些事情上,避免了許多坑。

第二,我們抓住了疫情的機會。所謂亂世出英雄,只有在亂世才有新品牌的機會。

原來的傳統公司習慣打順風局,打慣了以後逆風局反而不知道怎麽打,而這恰好是創業公司的優勢。

我們給門店提供了一套針對逆風局的解決方案,能夠幫門店開源節流,打造吸引年輕消費者的活動。

比如原來的20%頭部大客可能覺得洋酒和香檳是不錯的解決方案,但當這些大客消失以後,年輕人尤其是女性成為主力消費者,你就不可能再給他們用原來的解決方案了。

問:怎麽看強爽的強勢動銷?

Neil:強爽這個SKU已經出了很多年,今年強爽的爆發有幾個點:

第一,RIO最擅長的居家飲酒在這幾年疫情中被放大;

第二,強爽今年營銷抓的點非常好,比如它的八度不信邪,我覺得非常巧妙。

因為人是有逆反心理的,它選的這個點很高級,也會讓人產生想挑戰的心態,有點像當年的奪命大烏蘇。

這個營銷的點又高級又有傳播力,對於用戶有致命的吸引力,而且八度本身就是啤酒的高度數空白檔,所以RIO抓住了這幾點把這塊做了起來。

問:之前很多低度酒品牌折戟,你覺得這裏面主要的坑和誤區是什麽?

Neil:更多還是在於之前選擇的路線不太適合當下的環境。創業一定不能刻舟求劍,而是要認真選擇和判斷。

比如你一上來就做便利店,條碼費一交,便利店是不會管你的,渠道只管收條碼費,末位淘汰,做得不好就換掉。

如果你花很高成本做便利店,但最後沒有產生動銷,這就是一個坑。再比如做線上直播,請了很多大的KOL,但最後可能也沒有很好的效果。

這些坑會讓你損失很多子彈,創業公司如果把很多時間精力和資金成本耗在裏面,慢慢就耗光了,這是很多低度酒品牌死掉很核心的原因。

我們也看到當時和我們同一時間起步的品牌,一開始做便利店或其他渠道,後來也慢慢轉型切入夜生活場景,去抓核心潮飲年輕人,現在也做得不錯。

問:對於疫情後,新酒飲品牌的基本走向和競爭格局如何判斷?

Neil:疫情是個窗口期,這幾年能活下來的品牌其實都在亂世之中積累了一些基礎。

後疫情時代會慢慢進入挑戰更大、淘汰率更高的階段,競爭可能比疫情這幾年更殘酷,無論是對於新品牌還是大公司,都要面臨更嚴峻的挑戰。

疫情期間大家都慢悠悠地做,一旦回歸正常進入發展期,對效率要求會更高,競爭也會加劇,淘汰率和壓力都會更大。