「零食量贩」合并背后:规模越大,品牌越怕

2023年10月中下旬的一天下午,成都创新时代广场26楼,零食优茗创始人李书宇正在接待一批来自全国各地的休闲零食品牌。

在本次会议中,零食的主导部分分为两半:前半部分,创始人兼CEO李书宇讲述了零食店从哪里来,到哪里去,如何省钱去找中间商,如何“从一线打到六线”。当提到“一万家店,100亿”和美好想象等关键里程碑时,现场爆发出欢呼和惊呼。

在创始人的分享和简短问答之后,后半部分由点心运营招聘负责人黄毛分享。简短的仪式后,他说:

白酒招商加盟

我发现人们对品牌的认知是混淆了品牌的价格定位和品牌定位。品牌会认为我有品牌溢价,溢价越强利润越高,会反馈到商品价格上。

其实并不是。比如一个是头部国内辣条品牌,一个是红蓝食品饮料跨国集团。毫无疑问,后者的品牌价值更高,但相反,他的东西也是最便宜的。他进入中国市场以来,一直压着很低的价格,利润来源于供应链和生产规模的成本控制,这是门槛。反而很遗憾的认为我们辣条品牌的产品价格定位做了一些不正确的动作。它上市后,以为是品牌,有涨价的动作。因为它的涨价,给其他竞争对手留下了很大的价格空。虽然报告中毛利足够高,但是市场份额和份额都在下降。

现场的品牌反应都很小。

11月10日,国内折扣零食两大品牌赵一鸣零食和忙碌零食将战略合并,老大和老三紧紧相拥。合并后,全国门店将超过6500家,有传媒云的零食折扣也进入了存量整合阶段。

零食打折对品牌来说还算新鲜吗?低价业态的持久性从何而来?这是一个增量的新渠道,还是零售业态的又一个昙花一现的“招数”?基于Win Now的线下零售监测网络中的数据,本周我们从零食量和品牌的角度研究了这种快速增长的业态。

01

随意名:品牌惨淡,“白牌”崛起

在创始人李淑玉的分享中,首先提到的就是现在零食店的雏形:炒货店。这类炒货店经营的商品主要是自己制作的干果炒货或外购商品,以重量为计量单位出售。无独有偶,赵一鸣创始人赵鼎在接受36kr采访时也提到,他的父母都是做炒货生意的,做了十几年炒货生意才转行做零食店。

这种分散经营的特点在现在的零食折扣店中一直保留着,成为零食折扣的最大特点。

据说货架在店中央,出售的货架都在边架上。

据说货架在店中央,出售的货架都在边架上。

我们走访了几家零食店的货架比例。在四川乐山的一家零食店,大概有15组货架(两排为一组),按品类分,零食货架11组,饮料乳制品和低温货架4组。在11组零食货架中,有7组零散货架,4组成片出售。卷式货架占店内总货架数的近50%,而且都在店内中心位置。计件货架大多在店铺的边架上。

与传统的以单件销售为主的零售业态相比,批量销售的方式大大削弱了品牌在零售场景中的知名度,对白牌商品更加友好。空没有堆/特价商品等额外宣传资料的房间,使得品牌产品和白牌产品的差距非常小,最大程度上降低了消费者对包装的感知,也降低了对品牌符号的感知和混合称重的定价方式。消费者完成分拣后,直接送到收银台,完成称重和结账的一体化流程,也弱化了单个商品的差异性。在这种运作模式下,品牌“标志”的可见性被最大限度地弱化,消费者对产品的感知从品牌变成了品类,品牌感知和品牌溢价自然难以支撑。

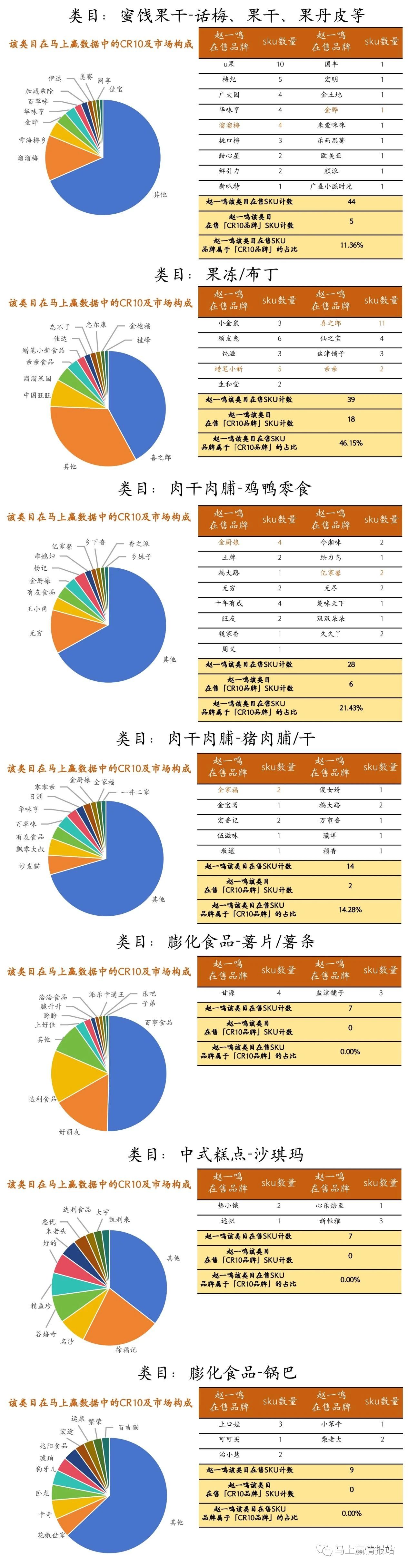

零食折扣对非头部品牌的友好程度,从SKU松散参考上架品类的比例就可以看出来。基于即刻赢线下零售网络中关于品类品牌和市场份额的相关数据,我们将品类中市场份额排名前10位的品牌定义为品类“CR10品牌”,前十位之外的品牌定义为其他品牌,这接近于我们常规意义上理解的“白牌”。基于这种划分,我们将赵一鸣一家商店货架上的SKU类别与“CR10”立即胜出的数据进行了比较:

可以看到,在赵一鸣在售的各类商品中,CR10品牌的SKU占比并不大,有些品类甚至根本没有CR10品牌,大量产品都是“白牌”。

相对于头部品牌产品,非头部品牌白牌产品更以工厂为中心,集中度更低,营销渠道体系也不完善,因此在供应链的价格优化上会更有优势和空。李书雨曾在分享中提到:以零食品类中最大的烘焙为例。假设一斤面包出厂价10元,生产成本最多占40%,企业成本和流通成本20%左右,销售成本15%,厂家利润25%。这是出厂价的成本构成。零食折扣模式是用现金收款,同时以规模为杠杆,尽可能的去除经销商,降低工厂的销售成本,甚至通过增加对商品的需求,集中降低成本来增加工厂的生产规模。

这也是零食如此钟爱“白牌”的原因之一。白牌对规模和价格弹性的敏感度更强,更能适应这种新的集中化、大批量的销售模式。但是对于头部品牌来说,这条路就没那么好走了。大品牌有自己成熟的运营、营销、渠道体系,导致成本相对固定,规模缩减有限空。另一方面,对于国内整体零售集中度低、规模分散的市场,即使目前零食折扣规模增长迅速,也远不能以自身规模改变一线品牌的供销模式。

曾经让“白牌”走红的零售平台是拼多多,赵一鸣创始人赵鼎在接受采访时也提到希望成为“线下拼多多”。拼多多曾经通过产业带的赋能,让“白牌好货”的概念被广泛接受。对于零食量贩来说,“白牌好货”的概念也正在货架上实现。大量的白牌产品不仅提高了门店的价格竞争力,也加强了对供应链端工厂的渠道控制。

但拼多多不仅有白牌,还有大品牌的“百亿补贴”。零食打折,只有白卡是不够的。他也需要自己的“引流产品”,头部品牌的产品可能正合适。

02

配件商:线下“百亿补贴”,大品牌成引流工具

除了随便的名字,在其他零售渠道流通的大量大件也在零食折扣渠道销售,同样是不常见的“低价”。

我们在河北某地逛了一家赵一鸣小吃店,在江浙沪逛了一家豪享来和老婆大人店。在对比过程中,我们选择了6种大品牌产品作为参考,将基于线下零售监测网相关数据的“比价宝”产品与零食折扣店的部分产品进行价格对比,推断其销售价格、供货价格和加盟补贴情况。“比价宝”中的价格立即来自于从全网所有终端数据中采集的大区域进货价格,并将该商品的进货价格按照四分位数法划分为四个价格区间,P1、P2、P3分别对应区域进货价格的25%、50%、75%三个分位数,而P0、P4则代表该区域线上数据中的最低和最高进货价格。

从上表可以看出,零食折扣渠道中的销售价格远低于即赢线下监测网络中的平均销售价格,与即赢“比价宝”中的进价P1基本一致,即价格处于该商品区域进价的前25%。需要注意的是,这个比较并不是对称的,而是将【进价】与零食折扣的【销售价】进行比较。

根据忙零食官网发布的一份关于加盟政策的QA报告,关于加盟店的毛利率,忙零食的回答是:由于产品特性和定价不同,利润也不同,综合毛利在18%左右。正规门店按照公司的标准经营,业务会持续增长,直到市场完全打开,大概需要一年半到两年的时间才能回本。

如果计算18%门店宣称零食忙的毛利,如上表所示,这些商品从零食折扣总部到加盟商的供货价格基本低于“比价宝”系统记录的该区域最低进货价格。而且这个价格还没有摊销零食折扣总部的人工、运营、营销成本,以及总部承担的相关仓储、物流成本,简单的用售价和加盟店的毛利反推。虽然在某些情况下,这些产品的发行量很大,平均毛利水平很低,但由于其门店的综合毛利是所有商品一起销售的平均毛利,如果这些“大件”的毛利低于平均水平,势必需要其他高毛利的产品来回填。

可以得出结论,零食折扣频道总部对这些消费者价格感知清晰的头部“标品”进行了补贴,补贴力度不低。补贴一方面可以通过这些大件在消费者心目中清晰的价格锚点,建立起整个零食打折场景的“低价”心态;另一方面,这些商品其实是站在店内比较显眼的位置,甚至比零散的货架还要好,有引流的目的。

零食折扣店在商品端的逻辑可以从一两个方面看出来:通过随意称重降低消费门槛和价格感知,通过白牌商品优化供应链来盈利,通过头部品牌的大单品补贴锚定低价心态,完成品类教育,引流门店。白牌贡献的是业务规模和利润,品牌贡献的是成交量和流量。

但换个角度看,从品牌的角度看,零食折扣渠道的低价是对传统流通渠道价格盘的冲击,不一定是增量而是对其他稳定流通体系的侵占;褪去品牌溢价和各种包装营销外衣,很难说产品的品牌价值不是损失;作为引流产品,被零食销售渠道放在最显眼的位置,怎么看自己的存在都像广告;最重要的是,和白牌货肉搏,就像给白牌货上品类教育。而且,如果价格竞争不如白牌,作为感官评价是否好吃,也不一定能保证和白牌竞争。......

或许,品牌面前的问题比以加盟为核心的零食折扣业态面前的问题更多。

[S2/]03

结论:随风飞翔[/s2/]

零食这条赛道一直都是玩家爆满,只是有人顺风玩,有人逆风玩。品牌和渠道之争也一直在变。

从上半年上市公司的财务数据来看,今年三只松鼠和良品铺子的财报都不好。根据三只松鼠发布的财报,2023年上半年,三只松鼠联盟222家小店被关闭,目前只剩下316家。至于良品铺子,虽然在出售赵一鸣股权的过程中含泪赚了5000万,但其自有品牌门店早在2022年就开始大规模关店,全年共关店346家,其中227家处于亏损状态。同样是零食赛道,同样是供应链能力的整合强化,同样是线下门店的销售模式。命运完全不同的答案,或许就藏在好店门口小小的“高档小吃”里。

良品铺子很多店铺门口都会有“高档小吃”。

良品铺子很多店铺门口都会有“高档小吃”。

一组数据也描述了消费者变化的“风向”。根据国家统计局发布的中国消费者信心指数,2013年9月消费者信心指数为87.2,前几个月基本徘徊在80左右,指数处于历史低位区间。该指数自2007年发布以来,大部分都在100以上,2017年以来,大部分都在110以上,甚至徘徊在120左右。但自2022年以来,一直处于历史低位。随之而来的是消费者对未来预期的不确定性,也为省钱、打折等概念带来了基础。

资料来源:国家统计局。

资料来源:国家统计局。

在零食打折卖家和三只松鼠良品铺子的博弈中,良品铺子和三只松鼠从电商平台起步,始终以成为真正的无依赖品牌为目标,不断争取品牌价值和品牌溢价。产品也是从白牌、贴牌到YEATION甚至自己工厂,始终专注于品牌价值的建立;另一方面,零食的折扣正好相反。供应链上的白标商品,零售场景的打折,名字的传播,都在降低品牌门槛和溢价,消解品牌价值。

零食折扣在消解品牌的路上可能还有很长的路要走,品牌对零食折扣的态度会带着新鲜感和好奇心进入谨慎经营阶段。一个未知因素是风什么时候起,停多久。