出海这件事是怎么火上加火的

文字:Xi·方木酸辣粉的做法最正宗的做法

来源:潮波(ID: wave-biz)

相对于之前“大企业走出去”的国家战略或者buy buy大量现金购买的一些方式,这一轮新企业出海是从产品、技术、品牌、供应链生态。

比亚迪、拼多多、抖音、申城、雪景、海底捞等明星品牌都在海外取得了巨大的成就。

这离不开在国内高强度比赛中滚出来的内功,就像一个球员能在中国全运会的乒乓球、跳水等项目中拔得头筹,成为世界大赛的冠军一样。

这一轮出海热潮有四个深刻的历史背景:

1.中国企业自身资源整合能力提高。

2.中国社会更加深入地融入国际化。

3.后流行时代通货膨胀后的消费退化

4.中美贸易摩擦背景下的国际化退潮。

中国超大规模完成自我整合后,利用其劳动力和土地成本,承接了进入创新经济时代后从西方转移过来的制造业。经过20年对外包生产的消化和吸收,中国市场终于在全球市场的考验下统一了灵活性和效率。中国拥有世界上最大的国内统一市场,拥有世界上最完整、最细分的供应链体系。其规模、集约化、灵活性都是独一无二的。

如今,由这一体系培养出来的中国企业走出国门已成为必然。就像内卷的字面意思一样,封闭的空房间已经承载不了中国的打法和能力。只有积极走出去,才能获得更大的市场和更高的利润,同时才能完成中国企业的自我升级。

复制整合资源、向海外市场开放整个供应链的能力,结合中国特有的效率、规模和灵活性,是中国企业出海的最大机会。SHEIN可以把优衣库、ZARA和珠三角大量的“作坊式工厂”结合起来,通过数字化整合,兼顾规模和灵活性。拼多多出海的背后,是依托国内大量白牌工厂,在前端整合供应链,在后端为跨境电商平台提供相关服务,最终形成杠杆效应。

风电、光伏、储能都是在这种背景下国产,实现其产品的快速迭代和快速量产,提高资金周转速度,最终以微薄的利润滚出万亿海外市场。

01

向两个方向走

卖铲子成了门好生意。

出海空之间的时间很大,但也不容易。不然也不会有那么多掉进沙子的故事。

大麦若叶

企业需要做大量的市场调研,目标市场的法律法规、人力资源的整合、财务框架的构建、税务筹划等等都是需要充分了解的地方。在这个过程中,需要进行组织升级、文化整合和物流供应链建设。出海后,需要将不同的资源平台与公司自身的供应链进行匹配...一系列工作完成后,才有可能形成海上作战的能力。

在之前的出海潮中,海外巨头基本都是搭桥完成最后的资源整合。在这个过程中,有吉利收购沃尔沃等非常成功的收购,帮助吉利完成了由内而外的升级。当然,也有过其他花大价钱最终买回一个“垃圾”的惨痛经历。

吉利收购沃尔沃是中国企业出海的早期成功案例。

在这股出海浪潮中,我们看到大量的相关服务公司都是中国背景。ToB的企业服务业务在这波出海浪潮中尤为抢眼。这些“工具业务”依托早期的积累和大量具有海外背景的中国人力资源,形成了一套出海的服务生态。

自2000年以来,中国的海外华人越来越多。与此同时,海外华人在各国的影响力也越来越大。在墨尔本、东京、多伦多、纽约等地,任何具有一定规模的海外城市都有当地的华人商圈。会计、法律、收税、物流等都可以找到优秀可靠的中文帮助国内企业对接,线上平台也基本把沟通成本拉平到了国内同等水平。

当大家都能看到杜兰花生的时候,卖铲子自然就成了一门好生意。

庞大的海外华人群体不仅在供给端为海外企业提供支持,在消费端也热情支持。国内新品牌每次下海开店,第一波消费的都是当地的华人和留学生。要知道这个庞大群体的消费能力在海外消费市场也是数一数二的,可以帮助海外企业先站一步。与此同时,大量中国企业适时出海,也给了一些中国人更多的工作机会——典型的双向之旅。

02

彻底改变

“地主家也没余粮了”。

全球疫情虽已告一段落,但其影响远未结束,并深刻改变了海外市场。简单来说,海外消费者的变化有两个:一是对电商的接受程度,二是更激进的需求变化。

就像2003年非典之后中国大陆市场对电子商务的全民认知一样,海外市场慢了好几个节拍。但随着疫情期间的禁令,越来越多的海外大众消费者开始接触电商。包括美国市场,只用了一年多的时间就完成了过去十年所达到的电商渗透率的积累。

疫情的结束加速了全球电商的成熟

此外,疫情导致的总部外移,使得大量海外企业将采购、配送等环节转移到线上,进而导致大量海外零售商、批发商、经销商、品牌商在线上重新建立自己的供应链体系。这是一个很大的机会:市场越大,机会越多,中国电商出海的优势越强。

另一个变化是海外消费者的需求变化。

这两年在国外生活最重要的体验就是通货膨胀,金融圈最火的词就是加息。与2008年次贷危机相比,这一轮全球救市不仅落实在货币政策上,还直接落实在财政政策上。说白了就是政府直接给老百姓发钱,数万亿资金以现金补贴的形式发放给“低收入者”和小企业。这就造成了一个奇观——疫情期间,西方世界普通民众的收入不但没有下降,反而大幅上升。

消费需求猛增的同时,社会供给由于疫情等因素无法及时改善,通胀水平自然也在上升。旺盛的需求推高了全球大宗商品的价格,全球通胀就这样蔓延开来。

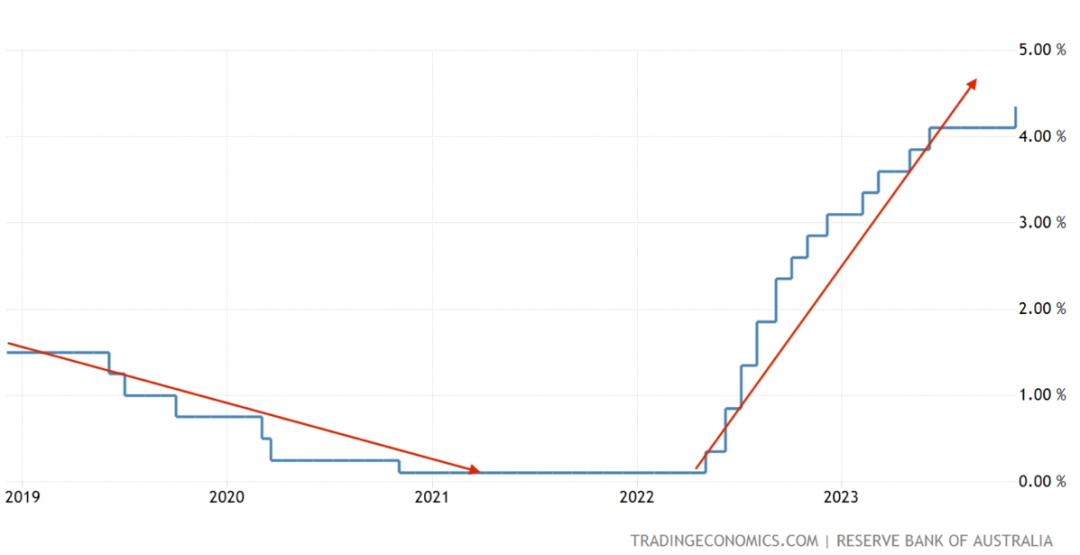

直到2022年3月,西方发达经济体发现通胀已经接近7-8%的高点,才开始加息。澳大利亚也在大选后匆忙开启了高速加息之旅。(18个月内利率从0.1%上调至4.35%)如此夸张的区间,在同期其他发达经济体中其实是保守的。

近年来澳大利亚利率的变化

后疫情时代的剧烈加息缩表和疫情时期的降息降准货币投放之间存在巨大的政策落差,埋下了巨大的流动性和低廉的生活成本。物价指数飙升,收入增幅远远赶不上通胀水平,房贷和车贷利息支出直接翻倍,政府社会福利支出大幅减少...一句话,“地主无余粮”。

现在大量的中产家庭开始追求低价高质的产品。中国产品一直是低价高质的代名词,大量平板替代产品的诞生恰逢其时,这绝对是中国企业出海的好机会。

03抢滩登陆

两个桥头堡。

18年以来的中美贸易摩擦极大地改变了世界贸易格局。美国不仅在高科技领域采取“小院高墙”的策略,还通过自身在实体经济中的影响力,在一群铁杆盟友中筑起包括关税壁垒在内的贸易保护之墙。

在供应链管理方面,美国提出了“中国+1”的战略。这些措施迫使中国许多企业出海以规避政策风险。东南亚和墨西哥分别成为这类企业出海的桥头堡。

套用孙正义的时光机理论,似乎越南就是20年前的中国,尤其是在资本管制方面。但现实是,越南的地价与自身的发展水平根本不匹配,说它濒临泡沫也不为过。

高速发展导致越南经济出现一定泡沫。

此外,与中国相比,越南太小,其工业原材料大量从中国进口。企业去越南主要依靠中国供应链的溢出效应和欧美市场对中国原产地的特别关税。转口贸易越来越不受越南政府重视。大量加工制造企业去越南,就是为了规避欧美市场对中国原产地征收的特别关税。

在制造方面,越南使用全套中国设备和管理,性价比与国内生产相差不大,但越南没有配套的原材料加工市场,规模与中国完全不同。这在中国光伏企业出海东南亚的过程中得到充分体现。

积极的一面是,总体来说,东南亚的劳动力和土地成本低,适合制造业的发展,GDP增长快,消费群体处于消费升级的节点,当地市场潜力不小。以当地为跳板,可以把业务拓展到北美和欧盟。东南亚最成功的国家新加坡,可以成为中国海外企业的高端人力资源银行,金融、科技、互联网信息服务中心。

在民营资本积极开拓东南亚市场的同时,国字号的背景也在深耕当地市场。雅加达-万隆高铁等标志性项目的落地,将大大扩大中国制造和中国制造的品牌公信力,让中国企业更有信心应对复杂的外部生态。

第二个桥头堡是墨西哥。

墨西哥是中国企业进入美国的重要场所。

去墨西哥初期也是以零售贸易为主,但随着中国工业实力的提升,很自然地复制了日本企业转移到墨西哥规避贸易壁垒的基本操作,以享受美墨加协定下的关税优惠。在2021年发布的美国供应链行政令中,美国鼓励美国企业将业务外包给邻近地区。马斯克曾不止一次希望特斯拉在中国的配套公司在墨西哥设厂。

像福耀玻璃这种运输成本占比高的公司,直接在美国建厂,利用能源、土地、交通等优势抵消人力资源成本。他们发展得越来越好。目前他们在北美的市场份额已经超过25%,产品一直供不应求。

04

循序渐进

一些客观存在的问题带了出去。

现在东南亚、南美、非洲等新兴市场的互联网基础设施越来越完善,移动终端基本普及。当地移动互联网市场正在蓬勃发展,时光机理论可以重现cmnet用户井喷、产品下沉这些市场的场景。

而且中国的创新型企业产品更新速度快,注重用户体验和社区建设,必然会开拓出一个巨大的、确定性很高的蓝海市场。米哈游、IGG、三七娱乐等一批互联网公司迅速占领市场就是最好的例子。

中国手游已经繁荣了很多年。

在大量企业成功出海的同时,我们也应该看到,出海并不是一帆风顺的,尤其是在地缘政治影响越来越严重的当下,可以说是步步为营。在沿袭国内成功经验的同时,也带出了一些客观存在的问题,如交通混乱、超时文化、忽视创新和品牌建设、忽视知识产权保护等。

分析天平的使用

这些地雷有的已经爆了——比如亚马逊大规模封号事件造成超千亿损失,印尼禁止直播,欧盟调查中国出口电动车补贴政策等等,有的还会在未来几十年内长期挑战中国企业的竞争力。

另一个值得警惕的是,近年来国内舆论对越南关注过多,对印度关注过少。提到印度,人们往往会想到“没有秦始皇,没有土改,没有工业化”三件套,甚至有人说印度社会还处于前现代状态。

但现实是,过去几年印度因为地缘政治红利,受到全球资本的高度追捧。目前已成为钢铁、水泥等传统支柱产业产能仅次于中国的全球第二大生产国,汽车第三大生产国,智能手机第二大生产国——果链向印度转移的影响已经很明显了。

印度的电子产业经历了几轮发展。

中国超大规模制造之后,高附加值产业的持续发展,加上在国际高端人力资源方面的储备,说明印度有像中国一样发展全产业链的潜力。印度GDP将在9年内翻番,预计2030年左右印度将超过德国和日本成为世界第三大经济体。同时,其中产阶级预计将达到8亿,从而形成一个巨大的国内市场。

印度制造能力+本土消费优化+西方市场前景初具规模。

印度此轮红利期,中企在印度市场异常艰难,“小米被抢”的故事时有发生,甚至引发众怒。一个不友好的印度,国力迅速上升,中国被列为头号竞争对手,在未来几十年里,永远是官员和商界人士的问题。

[S2/]05

写在最后

中国企业在这一轮大潮中还有太多的优势有待发掘,太多的短板有待填补。

中国的企业和商品还是依靠自身的资源禀赋,在消费和互联网领域集中品牌和资本力量,这其实是中国企业的传统优势。比穆特和SHEIN更好的是,他们只是加强了中国制造的基本盘。

而那些体积大、价格贵、更需要消费者信任的“大货”还有很多提升的空间空,就像刚刚开始的汽车出口浪潮,逐渐扭转低端形象的家电、手机、电脑,未来可能大规模出口的芯片、面板。

在这些高价商品的背后,千千有成千上万的供应链企业。这些或大或小的制造单元,支撑着中国品牌和中国制造的全球繁荣,其中蕴藏着无数的财富机会。

有人说内卷化是一种既不允许失败也不允许退出的竞争,但真正的出路其实已经被一波又一波的中国企业探索出来了——走出去完成更彻底的自我进化,真正打败内卷化。

很像那句“我们除了赢,别无选择。”