“中国电商一哥”之争,价低者胜?

正文:博士

来源:新周刊(ID: new-weekly)

马云大方祝贺拼多多过去几年的决策、执行和努力。当然,他也鼓励阿里人自己。“所有伟大的公司都诞生在冬天。”在刚刚到来的AI电商时代,机遇和挑战对每个人都是公平的,更重要的是“阿里要变,阿里要变。”

从“差不多够了”、“盘中反击”到“收盘结束”,拼多多在美股市场酝酿已久的“巅峰之战”终于落地。

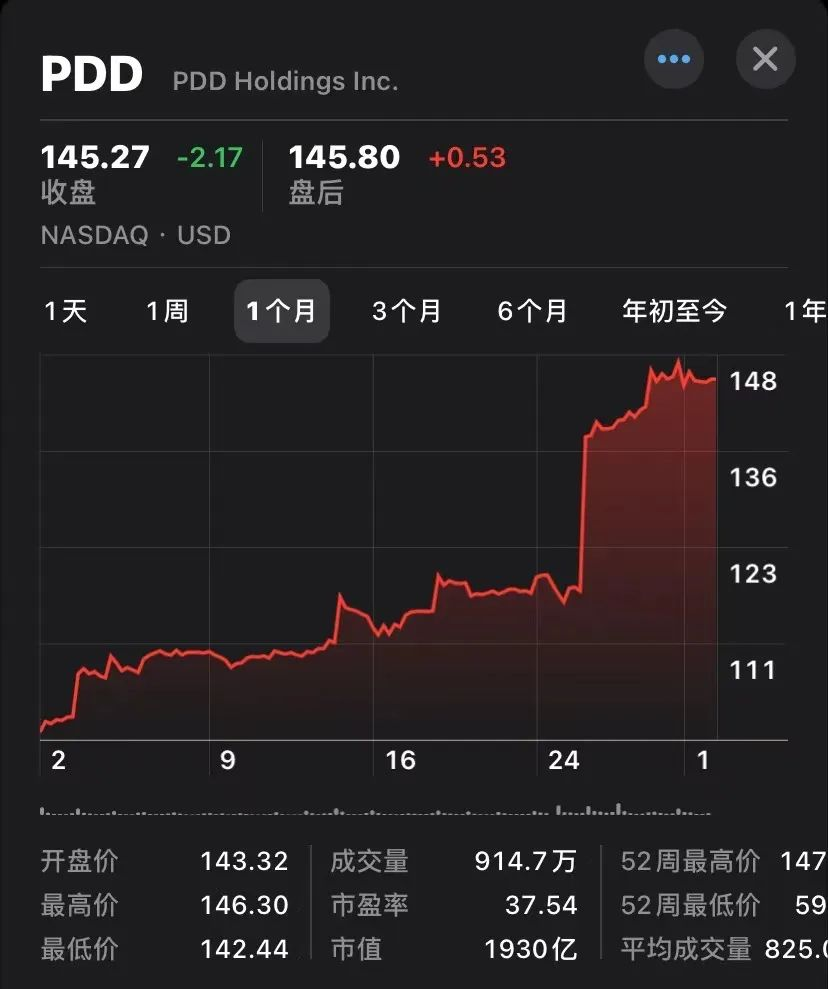

北京时间12月2日凌晨,随着美股收盘,拼多多本周总市值定格在1930亿美元,而阿里巴巴总市值跌至1884亿美元,连续两个交易日被拼多多抛弃。

周中,这场备受期待的攻防战上演了激烈的交替。11月29日晚间,拼多多一度涨逾4%,盘中市值超越阿里巴巴,暂时成为美国市值最大的中国股票。收盘时被阿里反超,两者总市值差不到20亿美元。

美国时间12月1日,拼多多本周市值最终定格在1930亿美元,比阿里巴巴高出近50亿美元。(图/股市截图)

美国时间12月1日,拼多多本周市值最终定格在1930亿美元,比阿里巴巴高出近50亿美元。(图/股市截图)

事实上,在拼多多第一次实现阿里的超车后,这种象征性的反击已经可以说是有了结果:随后的跌宕起伏交替,但两者都一再证明处于同一个“巅峰”的华山论剑。

没有必要妄下结论说“应该立即建立新国王”,但不管有多批判,黄征和他的品多多真的用了不到10年的时间就和前辈们平起平坐了。

在鲜花和掌声中,来自对手的尊重尤为沉重。

马云在一封内部信中,大方祝贺拼多多过去几年的决策、执行和努力。当然,他也鼓励阿里人自己。“所有伟大的公司都诞生在冬天。”在刚刚到来的AI电商时代,机遇和挑战对每个人都是公平的,更重要的是“阿里要变,阿里要变。”

最近马云很少内部发言。(图/网络截图)

股价下跌,三季度GMV增速垫底,阿里云拆分,盒子立刻刹车,几大板块持续亏损...阿里真的应该改变。

但是怎么做呢?几经变动,阿里的蓝图似乎没有定论。

01

飓风与起伏,冰与火

平心而论,阿里巴巴的变化并不是竞争对手刺激出来的“后知后觉”,而是一个几乎贯穿2023年全年的关键词。

今年3月28日,时任阿里巴巴集团董事局主席兼CEO的张勇宣布了“1+6+N”的组织变革——分离后,各事业群将完成各自的职能部门并对经营业绩负责,有条件的板块将寻求独立融资和上市的可能。

但此后,在蔡崇信和武勇明的执掌下,阿里巴巴的改革步伐进行了数次调整。比如当初如火如荼寻求分拆上市的阿里云,11月正式宣布不再推进拆分,从阿里巴巴集团退休到阿里云的张勇干脆彻底退休,从此逍遥法外。

船很难调头,但变化不能停。随着阿里云智能集团的拆分和盒马首次公开发行计划的相继刹车,阿里转型的蓝图本身显然还在“转型”的过程中。武勇明不久前描述的“战略重点和经营战略”将以什么形式呈现,是否会再次调整?现在还不是下结论的时候。

阿里巴巴是一艘大船。在电商业务的盈利下,各业务板块“分头行动”,面对各自的盈亏问题,是很自然的选择。红烧鲤鱼

值得一提的是,马云罕见的内部发声和拼多多市值飙升都发生在拼多多第三季度业绩报告公布之后。

11月28日晚间,拼多多发布今年第三季度财报,瞬间“炸”全网——688.4亿元的营收数字,远超早前市场预测的548.7亿元,同比增速高达94%,实现美国通用会计准则净利润155.4亿元,净利率22.6%,也超出市场预期。

要知道,在今年电商行业增速整体放缓的前提下,单就今年第三季度的增速而言,阿里只是“区区”8%,而拼多多几乎翻了一倍,以一骑绝尘的姿态实现了对整个行业的降维打击。

有媒体根据拼多多前三季度1588亿元的总营收做了一个统计,但拼多多前三季度1.3万名员工的平均收入是1222万元,是阿里巴巴的4倍左右。

难怪这组数字在阿里内部激起了“出谋划策,讲创新,求变革”的回声。

02

你眼中的消费在下沉,

可能是错觉

鱼跳出水面什么征兆

拼多多的主营业务只有电子商务和杂货购物,她的商业精力比许多越来越臃肿的前任专注得多。

很多分析人士认为,拼多多飞速发展的背后,很多成绩都归功于穆特这个备受关注的国际业务。虽然财报中穆特的营收数据还不得而知,但还是给外界留下了足够的想象空间空。

自去年第三季度推出以来,穆特已经扩展到全球40多个国家和地区,俘获了全球70多个国家和地区的消费者。

在美国市场,穆特甚至成为第四大访问量最大的电子商务网站,仅次于亚马逊、沃尔玛和易贝,并在网络流量和销售额方面超过了另一家中国巨头SHEIN。

穆特在国外掀起的风暴比在国内更猛烈。(图/图虫创意)

什么是穆特?国内消费者大概不太熟悉,但说到它的玩法,我们就没那么陌生了。

与拼多多在中国的崛起何其相似:坚实完整的供应链基础,极其优惠的性价比。

在过去的十年里,“低价”已经深深绑定了拼多多的品牌形象,所以很多人认为拼多多今年的暴涨是因为赶上了“消费下降趋势”。

这种说法有一定道理,但也不全对。

在《第四次消费时代》中,日本作家三浦·詹从时间、消费行为特征和维度等方面系统地描述了工业革命以来日本社会的消费变迁。所谓第四个消费时代,就是日本泡沫经济之后,消费者开始出现“去品牌化”的消费理性,不再愿意为过高的品牌溢价买单,而更倾向于便宜优质的商品和服务。

在不确定性迷雾弥漫的当下,消费意愿在下降。对于很多生活体面但未来收入预期下降的一二线群体来说,他们确实已经一只脚踏入了第四消费时代。

但是拼多多的产品不仅仅是卖给他们的。

中国最发达的四个一线城市人口不到9000万。无论是着眼全球的穆特,还是植根于低线城市下沉市场的拼多多,越是普通人越是重要的增量市场。

对于小城镇的年轻人,低线城市的留守老人,保姆式的孩子来说,拼多多就是一张接触电商的门票,让从未接触过电商的人也能以低廉的价格买到优质的产品。对于拥有完整加工产业链的国内制造业来说,这类产品从来都不短缺,甚至产能过剩比比皆是。

在物质生活相对匮乏的低端市场,能够用同样甚至更低的预算买到更好的产品,更像是一种适当的消费升级——当然,拼多多并不是唯一一个赶上这个巨大潮流的巨头。

知名财经博主对拼多多推动“消费升级”的解读。(图/微博截图)

神池月饼

[S2/]03

“他们选择了消费者”

众所周知,在拼多多俘获用户心智之前,“C2C之王”的身份原本属于淘宝。

在新世纪初,用两年时间打败了全球最大的C2C公司易贝,淘宝曾经是零售渠道的挑战者,是让中小商家觉得“天下没有难做的生意”的颠覆者。

但在新时代,阿里似乎将重心转移到了B2C业务上,在天猫“双十一”的管理上不遗余力,让C2C业务处于相对“被忽视”的状态,即使后来辅以淘宝的“双十二”活动,被认为守住了C2C阵地。

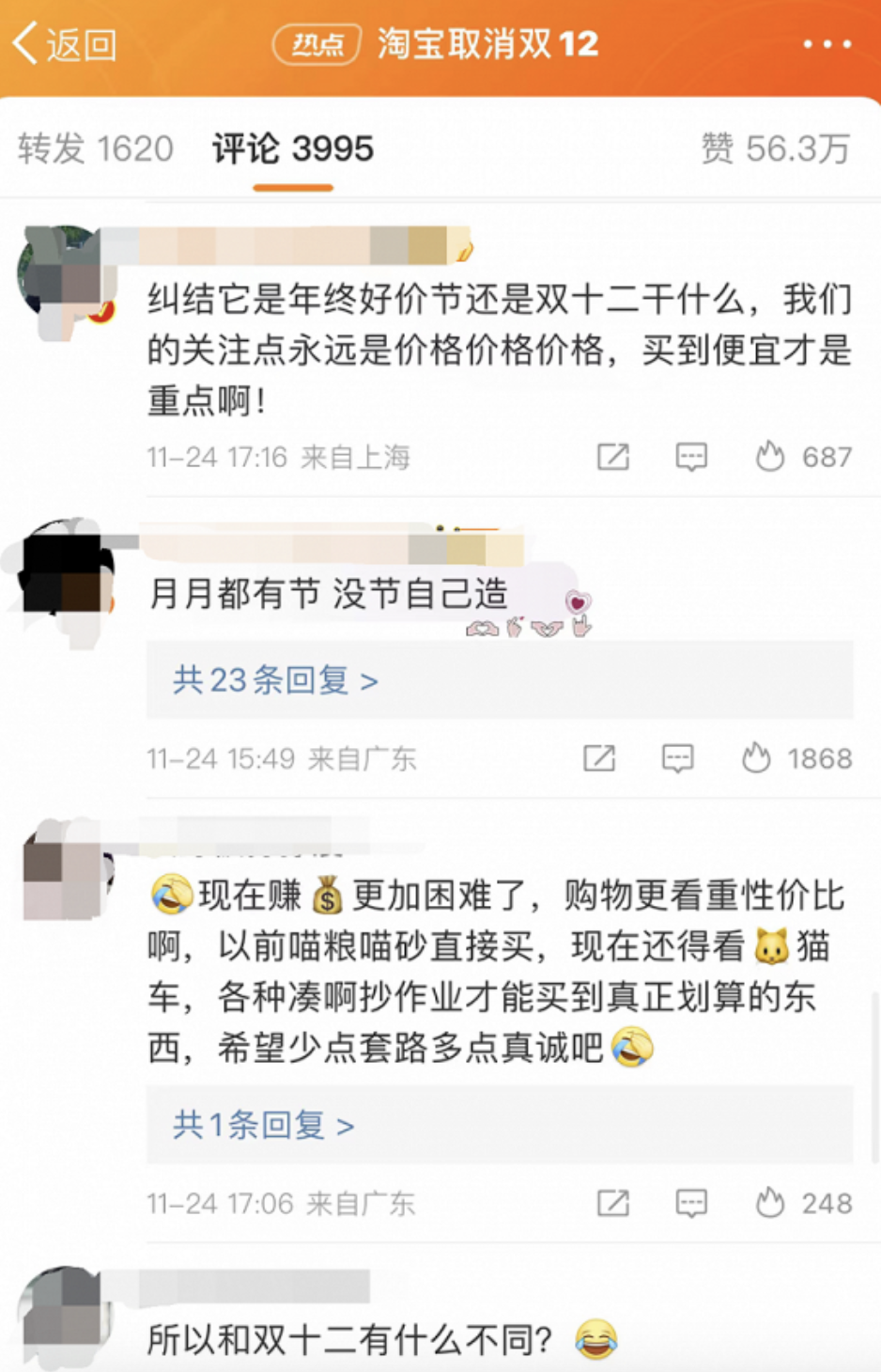

现在就连这个“职位”也在不久前改名了。在隐藏交易金额,陷入多年的“双十一”和年货节之后,已经走过11年的“双十二”正式成为历史。

网民对“双十二”改名的态度。(图/微博截图)

“双十二”所走的路,很大程度上也是阿里巴巴C2C业务从巅峰跌落的缩影。2011年,淘宝在12月12日推出“全民抢”活动,当天交易额达到43.8亿元。次年,超过100万商家参与了与1.5亿消费者的互动,刷新了阿里旺旺的登录用户纪录。

当时淘宝在C2C中仍然占据80%以上的市场份额。根据高盛的数据,整个田涛集团的市场份额刚刚超过40%,而拼多多的市场份额已经上升到18%。涉足直播电子商务业务时间不长的Tik Tok也获得了10%的份额。

9月,武勇明发布了接任阿里集团CEO后的第一封致全体员工的信,信中明确提到未来将确立“AI驱动”和“用户至上”两大战略重点。前者代表的生成式人工智能技术浪潮不难理解,也合情合理,但后者指的是谁,尚无定论。

据第一财经报道,在今年秋天的一次媒体群访中,1688事业部总裁于勇曾透露过他对同行的观察——“拼多多、Tik Tok、美团都做出了选择,他们选择的是消费者。”

要知道,无论是早期铺天盖地的“剁手刀”,还是现在几百亿的补贴和“不退款”,抑或是内容和电商高度结合的直播,在争夺股市的时候,坚定地站在消费者一边,都是很明显的趋势。

在直接的利益面前,消费者难以抗拒。(图/图虫创意)[/s2/]

在买家和卖家之间,阿里一直谨慎地扮演着相对中立的角色。

过去十年,随着移动互联网的普及,中国人的电商购物习惯已经比较成熟,我们也喜欢给平台贴上通俗易懂的标签,从而做出最满意的消费决策。

有人愿意用脚投票,投入更“向着”消费者的平台怀抱,享受简单直接的折扣;有人乐见showstopper进入,游走于不同平台之间,享受互联网厮杀带来的用户红利;有人把直播当成工作之余的消遣,愿意在“李佳琪”的硬喊中扫码付费。

消费者的心智并不是一成不变的,就像“物美价廉”这个看似牢不可破的标签,曾经属于淘宝,现在绑定了其他平台。一度被认为已经结束的电商故事,一次又一次催生新的波澜。

“唯一不变的是变化本身”,这句话虽然老套,却很真实。

参考资料:

[1]电商以低价寻增量 2023年“双十一”用户规模再创新高 | 中国商报[2]拼多多市值逼近阿里巴巴 | 电商报[3]变!阿里“1+6+N”遇阻?吴泳铭重画图 | techweb[4]阿里巴巴怎么了?| 第一财经YiMagazine[5]盒马困局:可以暂缓IPO,何以暂缓新零售?| 蓝鲸财经[6]猛投农业和Temu,拼多多想造两座城?| 澎湃新闻[7]阿里巴巴:基本盘犹在 竞争加剧 | 证券市场[8]凶猛的拼多多、着急的马云,以及袭来的“白牌” | 商隐社[9]淘宝双十二“寿终正寝”,十二年历史敌不过“好价”?| 网经社